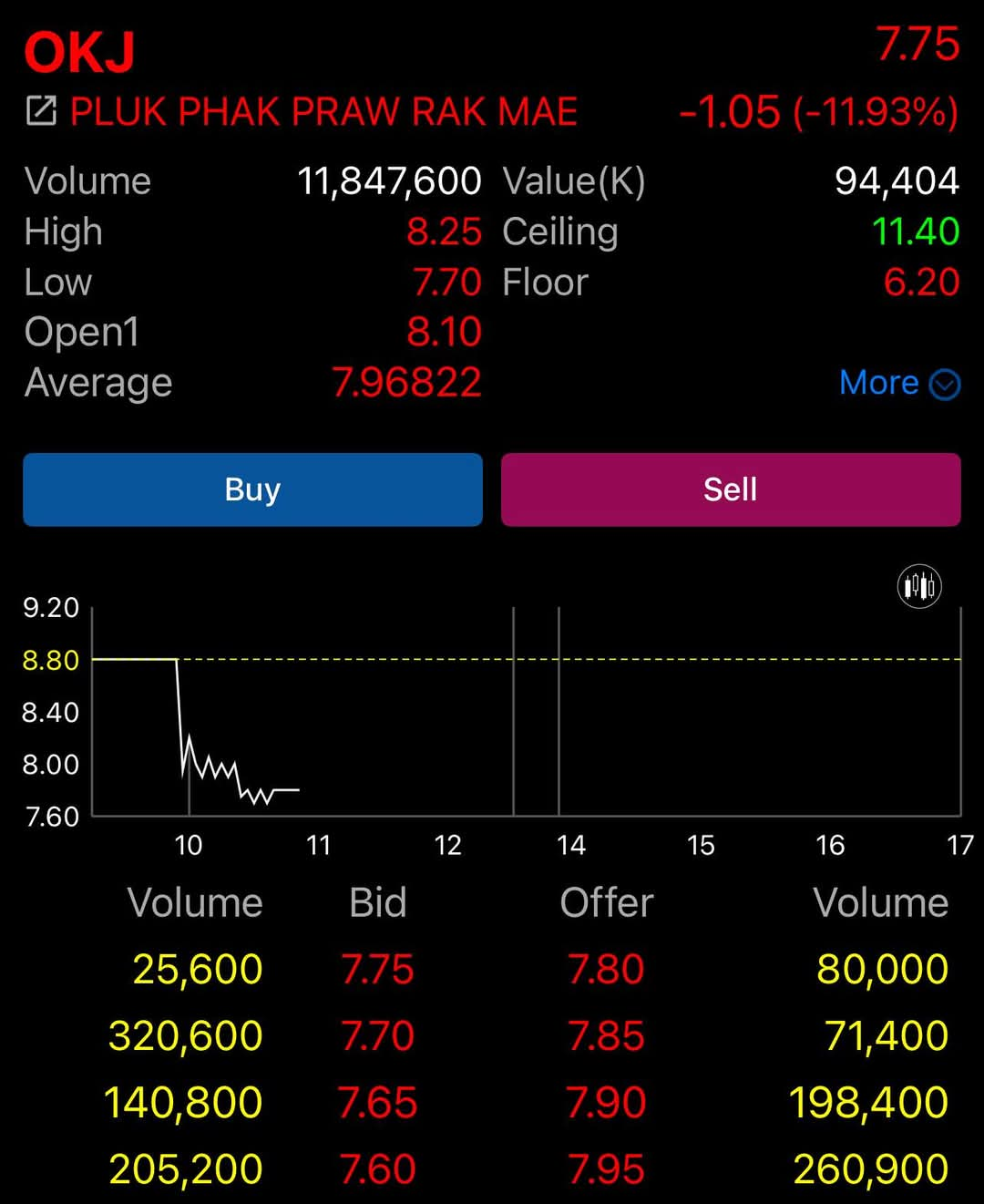

สรุปสาเหตุที่ราคาหุ้น OKJ ร่วง แม้รายได้-กำไรจะโต

———-

✅ รายได้รวมทั้งหมด 712.7 ล้านบาท

✅ กำไรสุทธิ: 63.8 ล้านบาท เพิ่มขึ้น +62.6%

———-

🔎 สาเหตุของการเพิ่มขึ้นของรายได้ในไตรมาส 1/2568

• จำนวนสาขาร้าน โอ้กะจู๋ เพิ่มจาก 34 สาขา → เป็น 41 สาขา ในเวลาเพียง 1 ปี (+20.6%)

• ร้านในกลุ่มใหม่ เช่น Oh! Juice และ Wrap & Roll ก็เริ่มเปิดตัวและเติบโต เช่น “โอ้จู๊ซ” ขยายเพิ่มอีก 2 สาขาในไตรมาสนี้

• แบรนด์ใหม่เหล่านี้เริ่มมีสัดส่วนรายได้เพิ่มขึ้นตามลำดับในงบปี เช่น:

• ปี 2567: Oh! Juice มีรายได้ 127.3 ล้านบาท

• Wrap & Roll เริ่มมีรายได้ 4.9 ล้านบาท

🔄 ส่วนรายได้จาก “สาขาเดิม” เพิ่มขึ้นเพียง +0.10% YoY เท่านั้น

➤ หมายความว่ารายได้จากสาขาเดิม “แทบไม่เปลี่ยน”

➤ ดังนั้น การเติบโตที่เห็นเกิดจาก “สาขาใหม่เป็นหลัก”

✅ สรุป:

รายได้ที่เพิ่มขึ้นในไตรมาส 1/2568 ของ OKJ มาจาก “การขยายสาขาใหม่” เป็นหลัก โดยสาขาเดิมไม่ได้มีการเติบโตของยอดขายที่มีนัยสำคัญ

———-

📌การที่ OKJ มีรายได้เพิ่มขึ้นจากการขยายสาขา แม้จะดูดีในเชิงยอดขาย แต่หากพิจารณา ต้นทุนการขยายสาขา จะพบว่าบริษัทใช้เงินลงทุนสูงพอสมควร ซึ่งมีรายละเอียดดังนี้:

✅ ต้นทุนการขยายสาขา (รวมครัวกลาง, เปิดร้านใหม่, ขยายแบรนด์)

จากแบบแสดงรายการข้อมูลการเสนอขายหลักทรัพย์ (IPO) บริษัท OKJ เปิดเผยว่า:

• บริษัทได้รับเงินจาก IPO รวม 1,023.9 ล้านบาท

• ณ วันที่ 31 ธ.ค. 2567 ได้ใช้เงินไปแล้ว 149.85 ล้านบาท

• เงินที่เหลืออยู่ = 874.05 ล้านบาท

• เงินที่ใช้ไปส่วนใหญ่ครอบคลุม:

• การสร้างร้านใหม่

• การขยายแบรนด์ใหม่ (Oh! Juice, Wrap & Roll)

• ครัวกลางและระบบหลังบ้าน

• ค่าประกันการเช่าร้าน

• ต้นทุนทางการตลาดและทรัพยากรบุคคล

⸻

🔎 ตัวอย่างค่าใช้จ่ายจากงบกระแสเงินสด

ในปี 2567 บริษัทมี ค่าใช้จ่ายเงินสดเพิ่มขึ้นเพราะการขยายสาขา ได้แก่:

• ชำระค่าสินค้าคงเหลือ, เจ้าหนี้การค้า และเจ้าหนี้อื่น: +47.4 ล้านบาท

• ค่าประกันเช่าร้าน: +9.3 ล้านบาท

⸻

📊 รายได้ที่เพิ่มขึ้นเทียบกับต้นทุน

• รายได้ไตรมาส 1/68 เพิ่มขึ้นจากปีก่อน +175.3 ล้านบาท (จาก 532.8 → 708.1 ล้านบาท)

• แต่บริษัทต้องใช้เงินลงทุนก้อนใหญ่หลัก ร้อยล้านบาท เพื่อขยายสาขา (บางส่วนลงทุนล่วงหน้าไปแล้วตั้งแต่ Q4/67) ซึ่งทำให้มีค่าใช้จ่ายคงที่สูงขึ้นตามมาด้วย

⸻

🔎 ข้อสังเกตเชิงวิเคราะห์:

• รายได้ใหม่ที่เพิ่มขึ้น ยังไม่สามารถคืนทุน ได้ทันที เพราะ:

• กำไรสุทธิแค่ 63.8 ล้านบาท ต่อไตรมาส

• หากหักค่าใช้จ่ายซ่อนเร้น เช่น ดอกเบี้ย-ค่าเสื่อม-การตลาด จะยิ่งเหลือน้อย

• บริษัทอาจต้องใช้เวลา 2-3 ปีขึ้นไป เพื่อคืนทุนการลงทุนจากการเปิดสาขาใหม่แต่ละจุด

• หากยอดขายต่อสาขาไม่สามารถโตขึ้นแบบ Organic (ยังโตเพียง 0.1%) ก็จะมีความเสี่ยงต่อ การคืนทุนช้า และ แบกต้นทุนถาวร

———-

🧠 สรุปสุดท้าย

OKJ = ธุรกิจดี มี Story แต่การเติบโตแบบใช้เงินหนัก ทำให้ “คุณภาพของกำไร” ยังไม่ชัด

นักลงทุนเริ่มรู้ตัวว่าการเติบโตอาจไม่เร็วและยั่งยืนพอเมื่อเทียบกับ Valuation ที่จ่ายไปก่อนหน้า

⸻

📌 แนวโน้มธุรกิจ OKJ เมื่อเทียบกับสภาพจริงของ “อุตสาหกรรมร้านอาหาร 2568”

สรุปสาเหตุที่ราคาหุ้น OKJ ร่วง แม้รายได้-กำไรจะโต

———-

✅ รายได้รวมทั้งหมด 712.7 ล้านบาท

✅ กำไรสุทธิ: 63.8 ล้านบาท เพิ่มขึ้น +62.6%

———-

🔎 สาเหตุของการเพิ่มขึ้นของรายได้ในไตรมาส 1/2568

• จำนวนสาขาร้าน โอ้กะจู๋ เพิ่มจาก 34 สาขา → เป็น 41 สาขา ในเวลาเพียง 1 ปี (+20.6%)

• ร้านในกลุ่มใหม่ เช่น Oh! Juice และ Wrap & Roll ก็เริ่มเปิดตัวและเติบโต เช่น “โอ้จู๊ซ” ขยายเพิ่มอีก 2 สาขาในไตรมาสนี้

• แบรนด์ใหม่เหล่านี้เริ่มมีสัดส่วนรายได้เพิ่มขึ้นตามลำดับในงบปี เช่น:

• ปี 2567: Oh! Juice มีรายได้ 127.3 ล้านบาท

• Wrap & Roll เริ่มมีรายได้ 4.9 ล้านบาท

🔄 ส่วนรายได้จาก “สาขาเดิม” เพิ่มขึ้นเพียง +0.10% YoY เท่านั้น

➤ หมายความว่ารายได้จากสาขาเดิม “แทบไม่เปลี่ยน”

➤ ดังนั้น การเติบโตที่เห็นเกิดจาก “สาขาใหม่เป็นหลัก”

✅ สรุป:

รายได้ที่เพิ่มขึ้นในไตรมาส 1/2568 ของ OKJ มาจาก “การขยายสาขาใหม่” เป็นหลัก โดยสาขาเดิมไม่ได้มีการเติบโตของยอดขายที่มีนัยสำคัญ

———-

📌การที่ OKJ มีรายได้เพิ่มขึ้นจากการขยายสาขา แม้จะดูดีในเชิงยอดขาย แต่หากพิจารณา ต้นทุนการขยายสาขา จะพบว่าบริษัทใช้เงินลงทุนสูงพอสมควร ซึ่งมีรายละเอียดดังนี้:

✅ ต้นทุนการขยายสาขา (รวมครัวกลาง, เปิดร้านใหม่, ขยายแบรนด์)

จากแบบแสดงรายการข้อมูลการเสนอขายหลักทรัพย์ (IPO) บริษัท OKJ เปิดเผยว่า:

• บริษัทได้รับเงินจาก IPO รวม 1,023.9 ล้านบาท

• ณ วันที่ 31 ธ.ค. 2567 ได้ใช้เงินไปแล้ว 149.85 ล้านบาท

• เงินที่เหลืออยู่ = 874.05 ล้านบาท

• เงินที่ใช้ไปส่วนใหญ่ครอบคลุม:

• การสร้างร้านใหม่

• การขยายแบรนด์ใหม่ (Oh! Juice, Wrap & Roll)

• ครัวกลางและระบบหลังบ้าน

• ค่าประกันการเช่าร้าน

• ต้นทุนทางการตลาดและทรัพยากรบุคคล

⸻

🔎 ตัวอย่างค่าใช้จ่ายจากงบกระแสเงินสด

ในปี 2567 บริษัทมี ค่าใช้จ่ายเงินสดเพิ่มขึ้นเพราะการขยายสาขา ได้แก่:

• ชำระค่าสินค้าคงเหลือ, เจ้าหนี้การค้า และเจ้าหนี้อื่น: +47.4 ล้านบาท

• ค่าประกันเช่าร้าน: +9.3 ล้านบาท

⸻

📊 รายได้ที่เพิ่มขึ้นเทียบกับต้นทุน

• รายได้ไตรมาส 1/68 เพิ่มขึ้นจากปีก่อน +175.3 ล้านบาท (จาก 532.8 → 708.1 ล้านบาท)

• แต่บริษัทต้องใช้เงินลงทุนก้อนใหญ่หลัก ร้อยล้านบาท เพื่อขยายสาขา (บางส่วนลงทุนล่วงหน้าไปแล้วตั้งแต่ Q4/67) ซึ่งทำให้มีค่าใช้จ่ายคงที่สูงขึ้นตามมาด้วย

⸻

🔎 ข้อสังเกตเชิงวิเคราะห์:

• รายได้ใหม่ที่เพิ่มขึ้น ยังไม่สามารถคืนทุน ได้ทันที เพราะ:

• กำไรสุทธิแค่ 63.8 ล้านบาท ต่อไตรมาส

• หากหักค่าใช้จ่ายซ่อนเร้น เช่น ดอกเบี้ย-ค่าเสื่อม-การตลาด จะยิ่งเหลือน้อย

• บริษัทอาจต้องใช้เวลา 2-3 ปีขึ้นไป เพื่อคืนทุนการลงทุนจากการเปิดสาขาใหม่แต่ละจุด

• หากยอดขายต่อสาขาไม่สามารถโตขึ้นแบบ Organic (ยังโตเพียง 0.1%) ก็จะมีความเสี่ยงต่อ การคืนทุนช้า และ แบกต้นทุนถาวร

———-

🧠 สรุปสุดท้าย

OKJ = ธุรกิจดี มี Story แต่การเติบโตแบบใช้เงินหนัก ทำให้ “คุณภาพของกำไร” ยังไม่ชัด

นักลงทุนเริ่มรู้ตัวว่าการเติบโตอาจไม่เร็วและยั่งยืนพอเมื่อเทียบกับ Valuation ที่จ่ายไปก่อนหน้า

⸻

📌 แนวโน้มธุรกิจ OKJ เมื่อเทียบกับสภาพจริงของ “อุตสาหกรรมร้านอาหาร 2568”