ตัวเลขบรรทัดสุดท้ายอาจจะไม่ค่อยต่างจากเดิมคือ ขาดทุน 1000 กว่าล้านมา 3 ไตรมาสติด

แต่พออ่านไส้ใน จะเริ่มพอเข้าใจว่า KEX เดินเกมทำอะไรอยู่บ้าง บอกได้เลยว่าซับซ้อนและซ่อนเงื่อน

ดูจากคำอธิบาย ชัดเจนแล้วว่ากลยุทธ์หลักๆ ของ KEX คือ "ส่งน้อยๆ เน้นราคา หนี E-commerce"

จึงไม่แปลกใจที่เห็นข่าวจะทิ้ง Shopee Lazada และพยายามลด scale ตัวเองมาจับลูกค้าเฉพาะกลุ่ม มากกว่าแข่งราคา + ยิ่งส่งอาจยิ่งขาดทุน

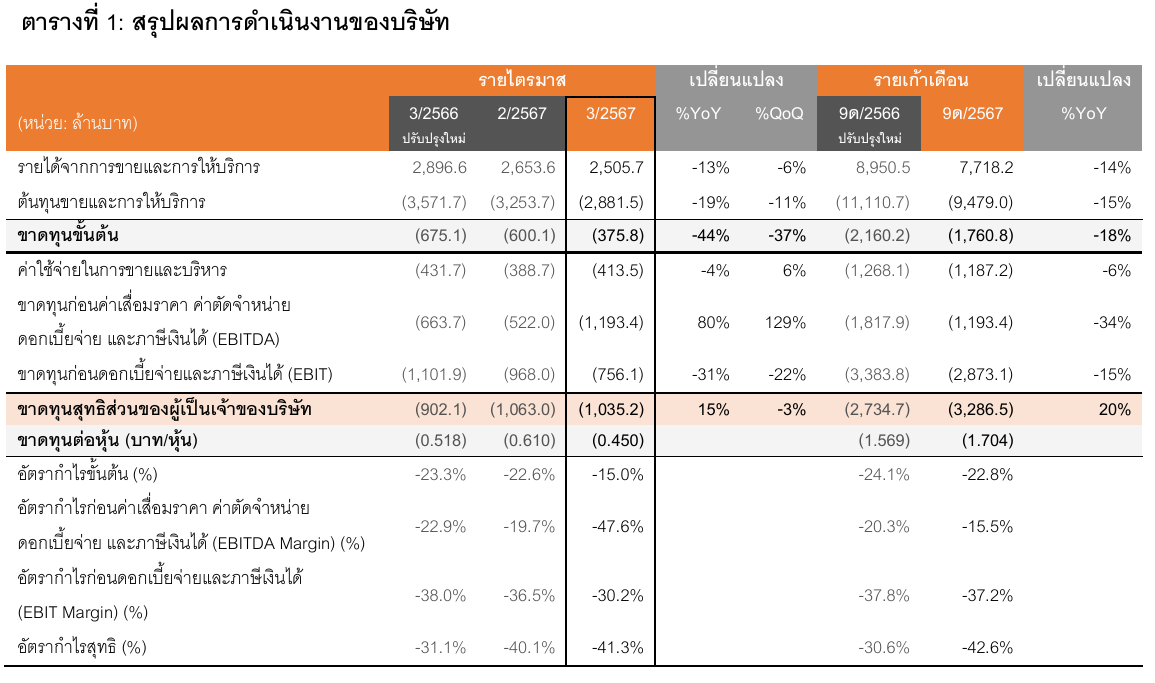

จำนวนพัสดุลดลงเยอะมากระดับ -19% yoy แต่รายได้ -13% yoy แปลว่า KEX พยายามเน้นราคาต่อชิ้นให้สูงขึ้น

ซึ่งแปลว่าบริษัทไม่ต้องการส่งเยอะ (อุตสาหกรรมนี้คนทั่วไปเน้นราคา) แต่เน้นแค่คนไม่กี่คน ที่ยอมจ่ายค่าส่งสูงขึ้น (ขัดกับภาพ Kerry ก่อนชัดเจนที่ต้องการเน้นจำนวน KEX ลดขนาดมาอยู่ scale เล็กๆ)

คนที่บอกว่า KEX ส่งแพง คนอื่นราคาถูก

ใช่ครับ KEX เขาไม่ได้ตั้งเป้ากลุ่มคุณเป็นลูกค้า เขาตั้งเป้าคนที่พร้อมส่งราคาแพงกับตลาดที่มีความเชื่อมั่นในการบริการของเขา (ที่ก็ไม่รู้นะว่าทำได้ดีจริงมั้ย หลังๆ คำร้องเรียนก็เยอะ)

ขาดทุนขั้นต้นลดลงเกือบครึ่งจากปีที่แล้ว จาก -675 ล้าน เหลือแค่ -376 ล้าน แปลว่าสิ่งที่ทำมาในเรื่องระบบอัตโนมัติต่างๆ ถือว่าเห็นผล (อาจจะสะท้อนทักษะหรือเทคโนโลยีของบริษัทแม่ SF)

ขาดทุนก่อนดอกเบี้ยจ่ายและภาษีเงินได้ ลดลงเช่นกันเหลือ -756 ล้านจาก -1102 ล้าน อันนี้เป็นตัวเลขที่ถือว่าดีขึ้น

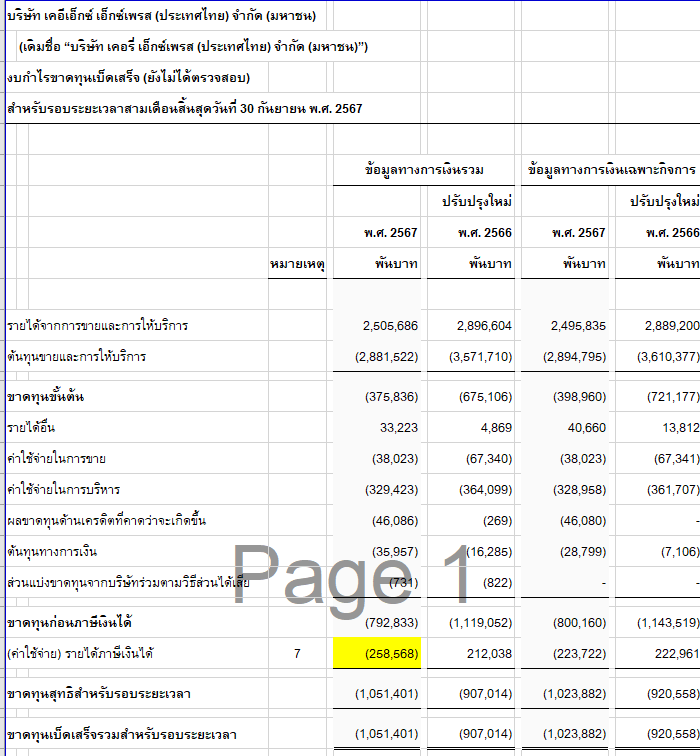

ส่วนสาเหตุหลักที่ว่า ทำไมขาดทุนสุทธิหนักเหมือนเดิม คำตอบคือ "เจอภาษีจ่ายหนัก" ครับ

หากถามว่า "อ้าว ขาดทุนขนาดนี้ ทำไมเจอภาษีหนักอีก" ไปเปิดงบกับหมายเหตุและจะเจอคำตอบ

ปีนี้บริษัทโดนภาษี 259 ล้านบาท ในขณะที่ปีที่แล้วได้เครดิตภาษี 212 ล้านบาท!!!

ส่วนที่มาของรายการนี้ อ่านในหมายเหตุ คือการตัดด้อยค่าเครดิตภาษี KEX เคยได้สมัยขาดทุนแรกๆ 1-2 ปีก่อนหน้า เพราะอาจจะหมดอายุก่อนที่จะได้ใช้ตามกฎหมายไทย

ถ้ายังขาดทุนต่อเนื่องในระดับนี้ก็มีโอกาสสูงที่ KEX จะเห็นค่าใช้จ่ายภาษีก้อนใหญ่ตามมาต่อเนื่อง

แต่ถ้ามองในบรรทัดบนๆ ที่สะท้อนผลประกอบการ บอกได้ค่อนข้างชัดว่า มีพัฒนาการดีขึ้น จากกลยุทธ์เน้นลดขนาดตัวเองลง ส่งน้อย (ส่งเยอะไปทำไมถ้ายิ่งส่งยิ่งขาดทุน) ยังไงก็ดีหนทางน่าจะอีกยาวไกล เพราะการสร้างตลาดใหม่และลดขนาดตัวเองลงให้อยู่รอด ลดพึ่งพา Shopee Lazada ซึ่งค่าส่งต่อชิ้นอาจจะถูกมาก คงใช้เวลาอีกนานแสนนาน

แกะไส้ในงบกับคำอธิบาย KEX จะเห็นอะไรที่คาดไม่ถึง!!!!!!

แต่พออ่านไส้ใน จะเริ่มพอเข้าใจว่า KEX เดินเกมทำอะไรอยู่บ้าง บอกได้เลยว่าซับซ้อนและซ่อนเงื่อน

ดูจากคำอธิบาย ชัดเจนแล้วว่ากลยุทธ์หลักๆ ของ KEX คือ "ส่งน้อยๆ เน้นราคา หนี E-commerce"

จึงไม่แปลกใจที่เห็นข่าวจะทิ้ง Shopee Lazada และพยายามลด scale ตัวเองมาจับลูกค้าเฉพาะกลุ่ม มากกว่าแข่งราคา + ยิ่งส่งอาจยิ่งขาดทุน

จำนวนพัสดุลดลงเยอะมากระดับ -19% yoy แต่รายได้ -13% yoy แปลว่า KEX พยายามเน้นราคาต่อชิ้นให้สูงขึ้น

ซึ่งแปลว่าบริษัทไม่ต้องการส่งเยอะ (อุตสาหกรรมนี้คนทั่วไปเน้นราคา) แต่เน้นแค่คนไม่กี่คน ที่ยอมจ่ายค่าส่งสูงขึ้น (ขัดกับภาพ Kerry ก่อนชัดเจนที่ต้องการเน้นจำนวน KEX ลดขนาดมาอยู่ scale เล็กๆ)

คนที่บอกว่า KEX ส่งแพง คนอื่นราคาถูก

ใช่ครับ KEX เขาไม่ได้ตั้งเป้ากลุ่มคุณเป็นลูกค้า เขาตั้งเป้าคนที่พร้อมส่งราคาแพงกับตลาดที่มีความเชื่อมั่นในการบริการของเขา (ที่ก็ไม่รู้นะว่าทำได้ดีจริงมั้ย หลังๆ คำร้องเรียนก็เยอะ)

ขาดทุนขั้นต้นลดลงเกือบครึ่งจากปีที่แล้ว จาก -675 ล้าน เหลือแค่ -376 ล้าน แปลว่าสิ่งที่ทำมาในเรื่องระบบอัตโนมัติต่างๆ ถือว่าเห็นผล (อาจจะสะท้อนทักษะหรือเทคโนโลยีของบริษัทแม่ SF)

ขาดทุนก่อนดอกเบี้ยจ่ายและภาษีเงินได้ ลดลงเช่นกันเหลือ -756 ล้านจาก -1102 ล้าน อันนี้เป็นตัวเลขที่ถือว่าดีขึ้น

ส่วนสาเหตุหลักที่ว่า ทำไมขาดทุนสุทธิหนักเหมือนเดิม คำตอบคือ "เจอภาษีจ่ายหนัก" ครับ

หากถามว่า "อ้าว ขาดทุนขนาดนี้ ทำไมเจอภาษีหนักอีก" ไปเปิดงบกับหมายเหตุและจะเจอคำตอบ

ปีนี้บริษัทโดนภาษี 259 ล้านบาท ในขณะที่ปีที่แล้วได้เครดิตภาษี 212 ล้านบาท!!!

ส่วนที่มาของรายการนี้ อ่านในหมายเหตุ คือการตัดด้อยค่าเครดิตภาษี KEX เคยได้สมัยขาดทุนแรกๆ 1-2 ปีก่อนหน้า เพราะอาจจะหมดอายุก่อนที่จะได้ใช้ตามกฎหมายไทย

ถ้ายังขาดทุนต่อเนื่องในระดับนี้ก็มีโอกาสสูงที่ KEX จะเห็นค่าใช้จ่ายภาษีก้อนใหญ่ตามมาต่อเนื่อง

แต่ถ้ามองในบรรทัดบนๆ ที่สะท้อนผลประกอบการ บอกได้ค่อนข้างชัดว่า มีพัฒนาการดีขึ้น จากกลยุทธ์เน้นลดขนาดตัวเองลง ส่งน้อย (ส่งเยอะไปทำไมถ้ายิ่งส่งยิ่งขาดทุน) ยังไงก็ดีหนทางน่าจะอีกยาวไกล เพราะการสร้างตลาดใหม่และลดขนาดตัวเองลงให้อยู่รอด ลดพึ่งพา Shopee Lazada ซึ่งค่าส่งต่อชิ้นอาจจะถูกมาก คงใช้เวลาอีกนานแสนนาน