ก่อนอื่นต้องขอออกตัวก่อนว่านี่เป็นกระทู้แรกของเราเลย พอดีเตรียมตัวการยื่นภาษี 2564 แล้วต้องซื้อประกันเพิ่มเพื่อมาลดหย่อนภาษี แล้วพยายาม search หาข้อมูลเปรียบเทียบของแต่ละเจ้า หาไม่เจอเลย จึงตัดสินใจทำเองซะเลย! ทำเสร็จแล้วก้อเลยอยากแบ่งปัน นั่งทำอยู่ 2 วัน หวังว่าจะเป็นประโยชน์กับคนที่กำลังมองหาประกันชีวิตสะสมทรัพย์เพื่อลดหย่อนมาภาษีนะคะ

อย่างที่ใครเคยหาข้อมูลมาแล้ว สิ่งสำคัญเรื่องผลตอบแทนต้องดู IRR เป็นหลัก เพราะมีการคำนวณกระแสเงินสดรับและจ่ายในแต่ละปีให้ในสูตรนี้ *ที่สำคัญแนะนำให้ผู้พิจารณาซื้อลองคำนวณ IRR ของแต่ละทางเลือกของตัวเองดูใน excel sheet นะคะ เพราะแต่ละคนมี condition ต่างกัน จะทำให้ IRR ไม่เท่ากับของดิฉันน่ะค่ะ เพราะฐานภาษีไม่เท่ากัน* และมีการถกกันเยอะว่าควรนำเงินภาษีที่ได้คืนมาคำนวณ IRR ด้วยไหม อันนี้นานาจิตตังนะคะ ส่วนตัวดิฉันคิดว่าสมควร เพราะถ้าเราไม่ซื้อประกัน เราก้อจะไม่ได้เงินภาษีคืน และที่หลายคนบอกว่าเงินที่จะเอาไปซื้อแล้วต้องติดอยู่ตั้ง 10กว่าปีนั้นเอาไปลงทุนเองได้ผลตอบแทนมากกว่า ส่วนนั้นก้อใช่ค่ะ แต่สำหรับเคสของดิฉัน ดิฉันไม่ชอบความเสี่ยง ไม่มีเวลาไปนั่งศึกษา การซื้อครั้งนี้ของดิฉัน เป้าหมายหลักคือลดหย่อนภาษีให้ได้มากที่สุด

แจงเงื่อนไขของตนเองไปหมดแล้ว มาดู Ranking จากที่ดิฉันศึกษากันเลยค่ะ ดิฉันทำไว้สองแบบ เนื่องจากมีคนมาตามกระทู้แล้วให้ข้อคิดที่ดีมากๆ (ขอบคุณค่ะ) เพื่อไม่ให้ Bias กับทุกคนนะคะ แบบแรก ทำให้ดูโดยการคำนวณ IRR แบบไม่นับเงินคืนจากภาษี และแบบสอง เป็นกรณีของตัวเองที่คำนวณ IRR แบบเอาเงินคืนภาษีมาพิจารณาด้วย ซึ่งจะเห็นกว่า Ranking มีการเปลี่ยนแปลงนะคะ IRR ผิดกันเยอะมากเลยด้วย! อันนี้สำคัญมาก เป็นข้อคิดที่ดีให้กับตัวเองเลยว่า ทุกครั้งควรต้องคำนวณในแบบของตัวเอง....

.....แนะนำให้ดูผลประโยชน์จากการเสียชีวิตควบคู่ไปตอนพิจารณาด้วย + ความน่าเชื่อถือของบริษัทประกันนั้นๆ (ต่อให้มี คปภ มากำกับดูแล เราก้อคงไม่อยากไปเดินเรื่องเรียกร้อง ถ้าบริษัทนั้นๆ เกิดล้มละลายขึ้นมาจริงๆ ใช่ป่าว?) + ความสามารถในการส่งเบี้ยประกันของเราด้วย

ไปกันเล้ย...

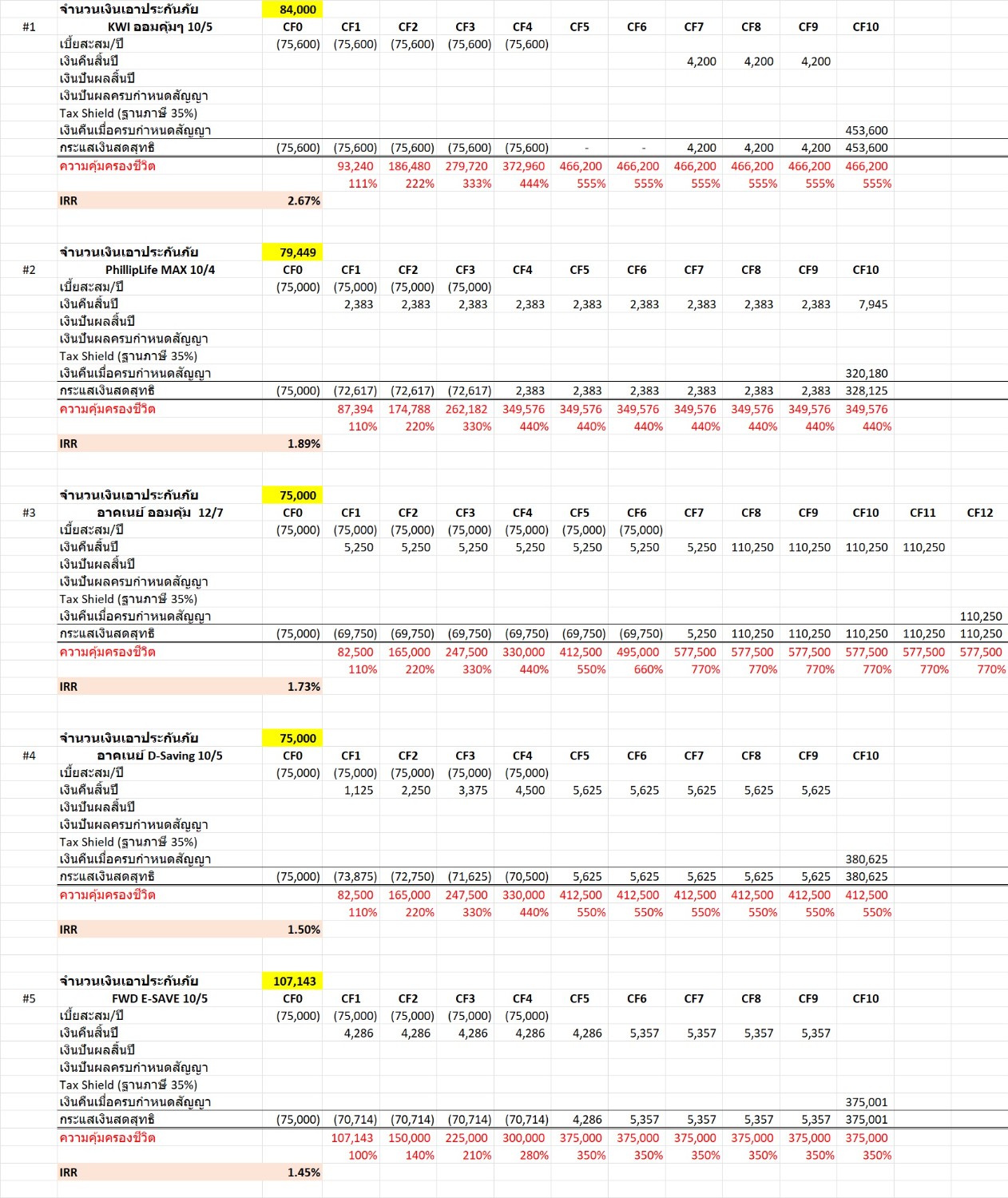

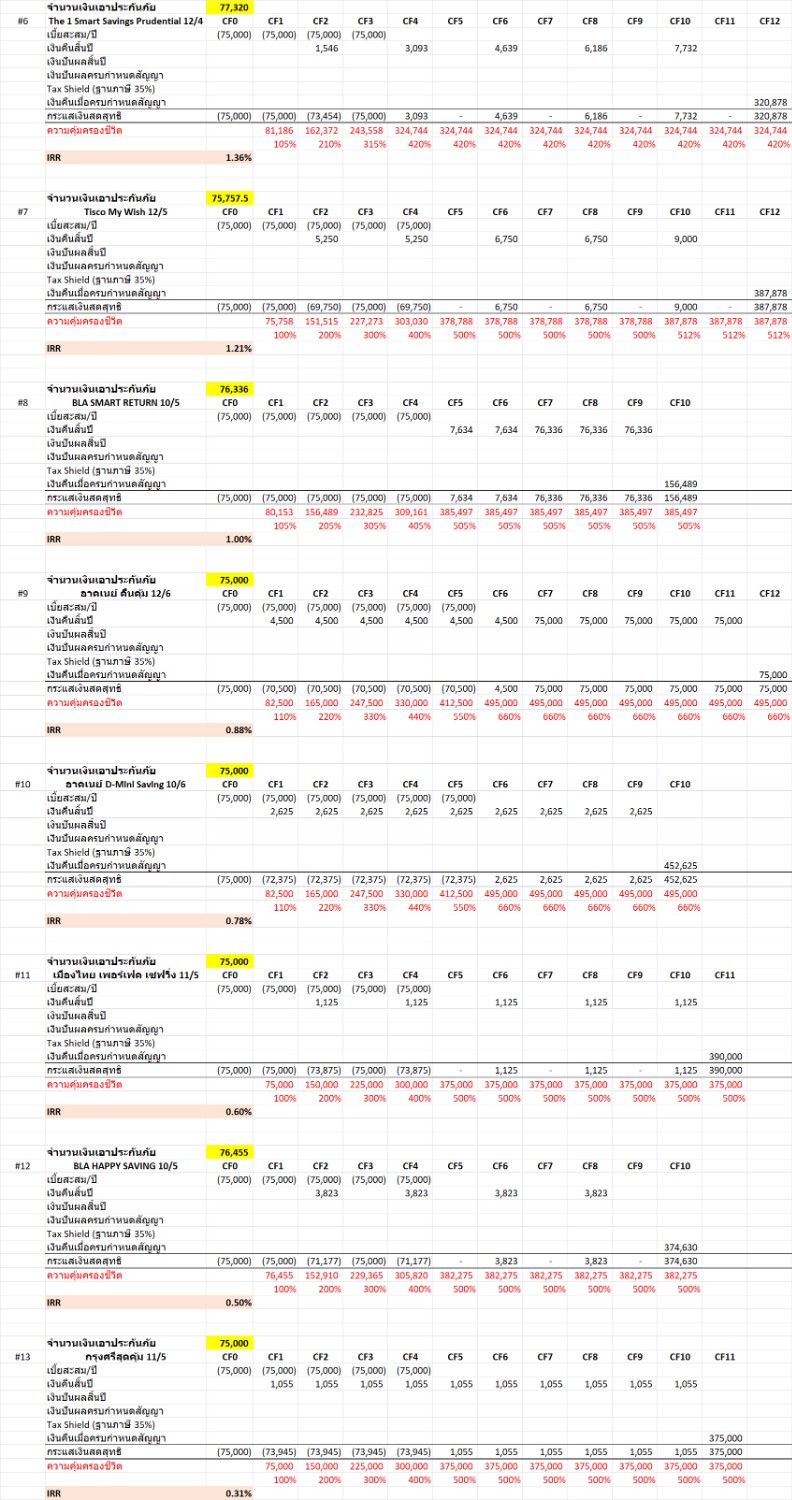

Ranking แบบที่หนึ่ง : ไม่เอาเงินคืนภาษีมาคำนวณด้วย

#1 KWI ออมคุ้มๆ 10/5 > IRR 2.67%

#2 PhillipLife Max 10/4 > IRR 1.89%

#3 อาคเนย์ ออมคุ้ม 12/7 > IRR 1.73%

#4 อาคเนย์ D-Saving 10/5 > IRR 1.5%

#5 FWD E-Save 10/5 > IRR 1.45%

#6 The1 Smart Saving 12/4 > IRR 1.36%

#7 Tisco My Wish 12/5 > IRR 1.21%

#8 BLA Smart Return 10/5 > IRR 1%

#9 อาคเนย์คืนคุ้ม 12/6 > IRR 0.88%

#10 อาคเนย์ D-Mini Saving 10/6 > IRR 0.78%

#11 เมืองไทย เพอร์เฟคเซฟวิ่ง 11/5 > IRR 0.6%

#12 BLA Happy Saving 10/5 > IRR 0.5%

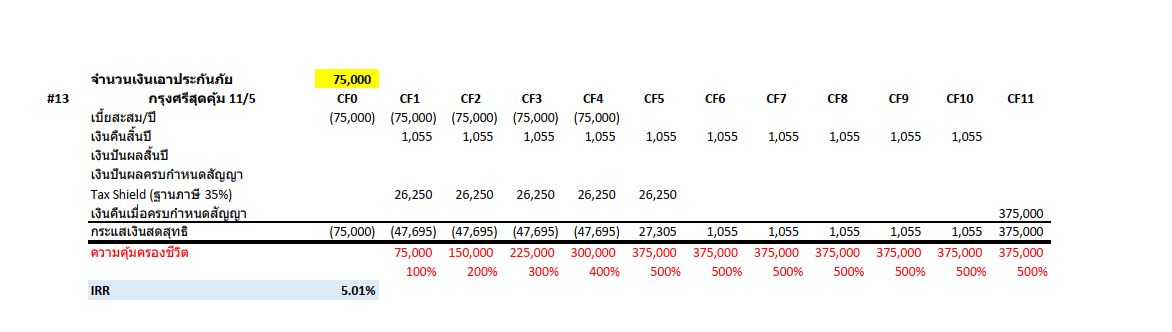

#13 กรุงศรีสุดคุ้ม 11/5 > IRR 0.31%

ดูสูตรการคำนวณตามนี้เลยค่ะ;

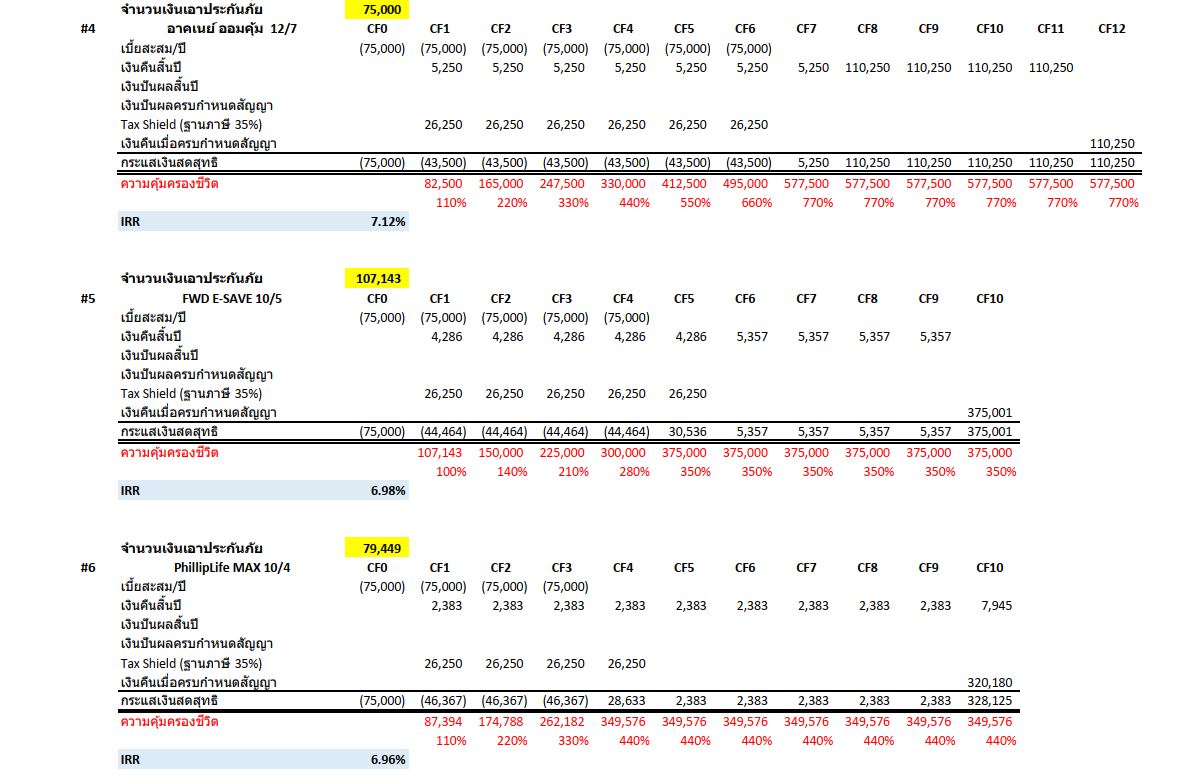

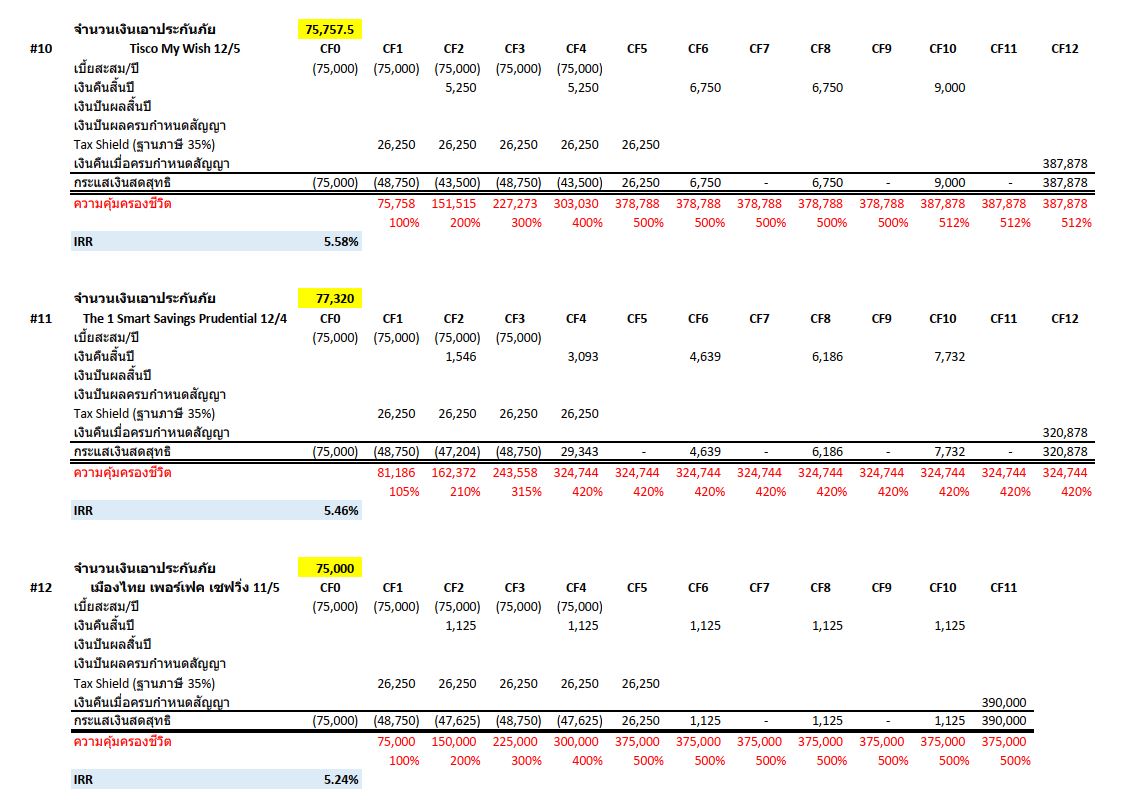

Ranking แบบที่สอง : คำนวณ IRR โดยนำเงินคืนภาษีมาคำนวณด้วย โดยใช้ข้อมูลของจขกท ทุกอย่าง คืออายุ 44 ปี และมีฐานภาษีสูงสุด 35% ต้องการจ่ายเบี้ยประกัน 75,000 บาทต่อปี เพื่อนำไปลดหย่อนภาษี

แปะตารางการคำนวณมาให้ และเรียงแบบ IRR จากมากไปน้อย มาให้นะคะ

เครดิตวิธีการคำนวณจาก ลิงค์นี้นะคะ

https://www.youtube.com/watch?v=l6RFr3DW3sU

#1 KWI ออมคุ้มๆ 10/5 > IRR 7.75%

#2 BLA Smart Return 10/5 > IRR 7.14%

#3 อาคเนย์ คืนคุ้ม 12/6 > IRR 7.13%

#4 อาคเนย์ ออมคุ้ม 12/7 > IRR 7.12%

#5 FWD E-SAVE 10/5 > IRR 6.98%

#6 Phillip Live Max 10/4 > IRR 6.96%

#7 อาคเนย์ D-Saving 10/5 > IRR 6.93%

#8 อาคเนย์ D-Mini Saving 10/6 > IRR 6.45%

#9 BLA Happy Saving 10/5 > IRR 5.79%

#10 Tisco My Wish 12/5 > IRR 5.58%

#11 The1 Smart Saving Prudential 12/4 > IRR 5.46%

#12 เมืองไทย เพอร์เฟค เซฟวิ่ง 12/5 > IRR 5.24%

#13 กรุงศรีสุดคุ้ม 11/5 > IRR 5.01%

หวังว่าจะเป็นประโยชน์ ไม่มากก้อน้อยสำหรับคนที่มองหาแบบประกันชีวิตสะสมเพื่อลดหย่อนภาษีอยู่นะคะ

ส่วนตัว จขกท คิดว่าจะเลือกไปกับ #2 เพราะดูจาก IRR และ ความน่าเชื่อถือของบริษัทประกอบด้วย ไม่ค่อยสนเรื่องจ่ายคืนเมื่อเสียชีวิตเท่าไหร่น่ะค่ะ

Merry X'Mas and Happy New Year ค่า ทุกคน....

สิ้นปี 2564 แล้ว ซื้อประกันชีวิตแบบสะสมทรัพย์แบบไหนให้ IRR สูงสุด?

แจงเงื่อนไขของตนเองไปหมดแล้ว มาดู Ranking จากที่ดิฉันศึกษากันเลยค่ะ ดิฉันทำไว้สองแบบ เนื่องจากมีคนมาตามกระทู้แล้วให้ข้อคิดที่ดีมากๆ (ขอบคุณค่ะ) เพื่อไม่ให้ Bias กับทุกคนนะคะ แบบแรก ทำให้ดูโดยการคำนวณ IRR แบบไม่นับเงินคืนจากภาษี และแบบสอง เป็นกรณีของตัวเองที่คำนวณ IRR แบบเอาเงินคืนภาษีมาพิจารณาด้วย ซึ่งจะเห็นกว่า Ranking มีการเปลี่ยนแปลงนะคะ IRR ผิดกันเยอะมากเลยด้วย! อันนี้สำคัญมาก เป็นข้อคิดที่ดีให้กับตัวเองเลยว่า ทุกครั้งควรต้องคำนวณในแบบของตัวเอง....

.....แนะนำให้ดูผลประโยชน์จากการเสียชีวิตควบคู่ไปตอนพิจารณาด้วย + ความน่าเชื่อถือของบริษัทประกันนั้นๆ (ต่อให้มี คปภ มากำกับดูแล เราก้อคงไม่อยากไปเดินเรื่องเรียกร้อง ถ้าบริษัทนั้นๆ เกิดล้มละลายขึ้นมาจริงๆ ใช่ป่าว?) + ความสามารถในการส่งเบี้ยประกันของเราด้วย

ไปกันเล้ย...

Ranking แบบที่หนึ่ง : ไม่เอาเงินคืนภาษีมาคำนวณด้วย

#1 KWI ออมคุ้มๆ 10/5 > IRR 2.67%

#2 PhillipLife Max 10/4 > IRR 1.89%

#3 อาคเนย์ ออมคุ้ม 12/7 > IRR 1.73%

#4 อาคเนย์ D-Saving 10/5 > IRR 1.5%

#5 FWD E-Save 10/5 > IRR 1.45%

#6 The1 Smart Saving 12/4 > IRR 1.36%

#7 Tisco My Wish 12/5 > IRR 1.21%

#8 BLA Smart Return 10/5 > IRR 1%

#9 อาคเนย์คืนคุ้ม 12/6 > IRR 0.88%

#10 อาคเนย์ D-Mini Saving 10/6 > IRR 0.78%

#11 เมืองไทย เพอร์เฟคเซฟวิ่ง 11/5 > IRR 0.6%

#12 BLA Happy Saving 10/5 > IRR 0.5%

#13 กรุงศรีสุดคุ้ม 11/5 > IRR 0.31%

ดูสูตรการคำนวณตามนี้เลยค่ะ;

Ranking แบบที่สอง : คำนวณ IRR โดยนำเงินคืนภาษีมาคำนวณด้วย โดยใช้ข้อมูลของจขกท ทุกอย่าง คืออายุ 44 ปี และมีฐานภาษีสูงสุด 35% ต้องการจ่ายเบี้ยประกัน 75,000 บาทต่อปี เพื่อนำไปลดหย่อนภาษี

แปะตารางการคำนวณมาให้ และเรียงแบบ IRR จากมากไปน้อย มาให้นะคะ

เครดิตวิธีการคำนวณจาก ลิงค์นี้นะคะ https://www.youtube.com/watch?v=l6RFr3DW3sU

#1 KWI ออมคุ้มๆ 10/5 > IRR 7.75%

#2 BLA Smart Return 10/5 > IRR 7.14%

#3 อาคเนย์ คืนคุ้ม 12/6 > IRR 7.13%

#4 อาคเนย์ ออมคุ้ม 12/7 > IRR 7.12%

#5 FWD E-SAVE 10/5 > IRR 6.98%

#6 Phillip Live Max 10/4 > IRR 6.96%

#7 อาคเนย์ D-Saving 10/5 > IRR 6.93%

#8 อาคเนย์ D-Mini Saving 10/6 > IRR 6.45%

#9 BLA Happy Saving 10/5 > IRR 5.79%

#10 Tisco My Wish 12/5 > IRR 5.58%

#11 The1 Smart Saving Prudential 12/4 > IRR 5.46%

#12 เมืองไทย เพอร์เฟค เซฟวิ่ง 12/5 > IRR 5.24%

#13 กรุงศรีสุดคุ้ม 11/5 > IRR 5.01%

หวังว่าจะเป็นประโยชน์ ไม่มากก้อน้อยสำหรับคนที่มองหาแบบประกันชีวิตสะสมเพื่อลดหย่อนภาษีอยู่นะคะ

ส่วนตัว จขกท คิดว่าจะเลือกไปกับ #2 เพราะดูจาก IRR และ ความน่าเชื่อถือของบริษัทประกอบด้วย ไม่ค่อยสนเรื่องจ่ายคืนเมื่อเสียชีวิตเท่าไหร่น่ะค่ะ

Merry X'Mas and Happy New Year ค่า ทุกคน....