ใกล้ถึงเวลาเช็คบิลกันแล้วนะครับ หลังจากที่ตลาดหลักทรัพย์แห่งประเทศไทยได้ปล่อยให้หุ้นบางตัว(หรือคนบางกลุ่ม) ออกอาละวาดป่วนตลาดมาตลอดช่วงต้นเดือนที่ผ่านมา โดยเป็นการใช้ “จุดอ่อน” ของการคำนวณดัชนีหุ้น มาสร้างผลประโยชน์ให้กับตัวเอง โดยเฉพาะในตลาด TFEX ที่กำไร/ขาดทุนอ้างอิงกับดัชนี SET50 และอย่างที่ทุกท่านทราบข่าวกันแล้วว่า

ตลาดจะมีการทบทวนและเปลี่ยนวิธีคิดดัชนีแบบใหม่ โดยจะเป็นอย่างไร จะทำให้ตลาดกลับมาเป็นปกติหรือไม่ ? รวมทั้งผลกระทบที่ทุกท่านต้องเตรียมรับมือคืออะไร (รับรองว่ามันมากกว่าที่หลายคนคาดไว้อย่างแน่นอน) สามารถหาคำตอบได้ในบทความนี้

เท้าความเรื่องของปัญหาที่เกิดขึ้น

พวกเราได้ติดตามและออกมาบอกกับทุกท่านว่าในปีนี้จะมีปัญหาเรื่องหุ้นบางตัวที่เข้ามา Effect ต่อการเคลื่อนไหวของดัชนีมากเกินไป ผ่านกระทู้

ย้อนรอย อภินิหาร BAY ลากตลาด และ DELTA จะทำให้ประวัติศาสตร์ซ้ำรอยหรือไม่ ? =>

https://pantip.com/topic/40411262

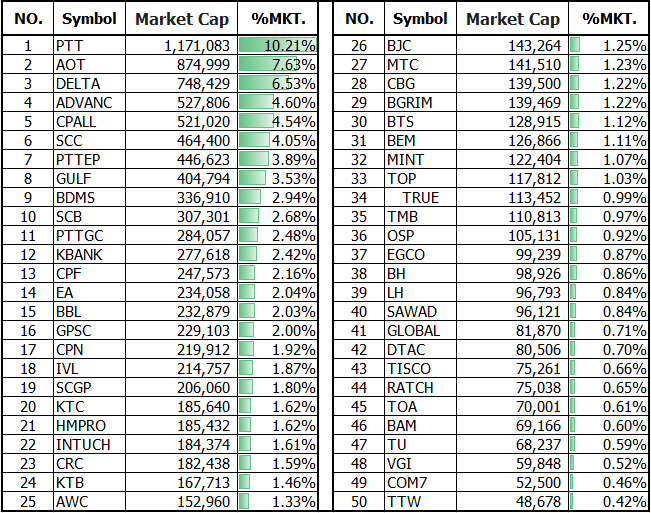

ซึ่งก็เป็นไปตามคาดนะครับ ว่ามันเป็นประเด็นที่สร้างความปวดหัวให้กับนักลงทุนทั่วทั้งประเทศ โดยปัญหานี้มันเริ่มมาจากการที่ตลาดหุ้นไทยเลือกใช้วิธีการสร้างดัชนีแบบถ่วงน้ำหนักตามมูลค่าตลาด (full-market capitalization method) ซึ่งก็คือการนำ ราคาหุ้น x จำนวนหุ้นทั้งหมดของบริษัท โดยจะได้ผลลัพธ์ออกมา ดังตาราง

ตารางแสดงผลกระทบของหุ้นแต่ละตัวกับดัชนี SET50

ปรากฏการณ์เงินร้อยล้านมีค่ากว่าพันล้านในตลาดหุ้น

ปรากฏการณ์เงินร้อยล้านมีค่ากว่าพันล้านในตลาดหุ้น

จากตารางเมื่อจัดเรียงตามมูลค่าตลาดแล้วหุ้น PTT, AOT และ “DELTA” จะเป็นหุ้น TOP3 แซงหน้าหุ้นใหญ่ขวัญใจมหาชนอย่าง ADVANC, CPALL หรือ SCC ไปแบบขาดลอย โดยเรื่องนี้ได้สร้างความสงสัยและขัดใจให้กับนักลงทุน ว่าทำไมหุ้นที่พึ่งเด่นดังมาไม่ถึงปี กลับมี Impact ต่อดัชนีมากกว่าหุ้นคุ้นหูที่อยู่คู่กับตลาดมาเป็นเวลานาน ที่เป็นเช่นนี้ก็เพราะว่า การคำนวณดัชนีในแบบปัจจุบันจะขึ้นอยู่กับแค่ 2 ปัจจัย คือ ราคาหุ้น และ จำนวนหุ้นทั้งหมดของบริษัท ทำให้การเคลื่อนไหวของดัชนีโน้มเอียงไปทางหุ้นที่มีขนาดใหญ่เพียงอย่างเดียว โดยไม่ได้พิจารณาถึงปัจจัยอื่น ๆ เช่น เรื่องสภาพคล่องในตลาด เป็นต้น ดังนั้น รายใหญ่จึงใช้ช่องโหว่นี้ในการหาหุ้นที่ Market Cap สูง ๆ แต่ไร้สภาพคล่องในตลาด

เพื่อสร้างราคา โดยใช้เงินเพียงไม่กี่ร้อยล้านลากหุ้นเหล่านั้น แทนที่การใช้เป็นพัน ๆ ล้านซื้อหุ้นสภาพคล่องสูง และส่งผลต่อดัชนีได้ไม่ต่างกัน

แล้วทำไมหุ้นพวกนั้นถึงไร้สภาพคล่องในตลาด ?

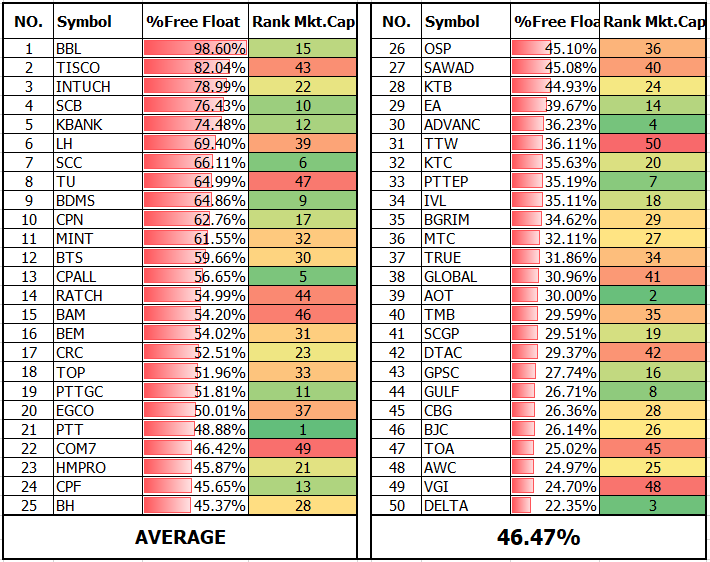

อย่างที่รู้กันว่าตลาดหุ้นคือตลาดรอง หรือตลาดมือสอง ที่นักลงทุนมาซื้อ-ขายหุ้นแลกเปลี่ยนหุ้นกัน ดังนั้น ปริมาณหุ้นที่วางขายย่อมขึ้นผู้ครอบครองหุ้นไว้ ว่าจะปล่อยออกมาหรือไม่ โดยคนบางกลุ่มเขาอาจต้องการถือหุ้นไว้เพื่อจุดประสงค์บางอย่าง เช่น การบริหารกิจการ,การมีความเกี่ยวข้องทางธุรกิจ จึงทำให้เหลือเพียง “บางส่วน” ที่หมุนเวียนได้จริงในระบบ โดยตลาดจะเรียกสัดส่วนที่เหลือนี้ว่า “Free Float” เรามาดูกันว่าหุ้นใน SET50 แต่ละตัวมีสัดส่วน Free Float เป็นอย่างไรบ้าง

นิยาม Free Float ตามแบบฉบับของตลาดหลักทรัพย์

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้ พวกท่านสามารถดูวิธีและหลักเกณฑ์ในการคิด Free Float ได้ตาม Link ด้านล่าง

https://www.set.or.th/th/regulations/simplified_regulations/free_float_p1.html

แน่นอนว่าในทางปฏิบัติ เราไม่สามารถทราบได้ว่า กลุ่มคนที่ถูกจัดให้เป็น Free Float นี้ จะมีคนที่มีความตั้งใจไม่อยากขายหุ้นออกมา หรือเป็นนอมินีหรือไม่ ดังนั้น ค่า Free Float ที่แสดงอยู่อาจเป็นตัวเลขที่ไม่ได้สะท้อนถึงปริมาณหุ้นที่อยู่ในตลาดที่แท้จริง

ตารางแสดงค่า Free Float ของหุ้นใน SET50

Free Float คนละทิศทางกับ Market Cap

Free Float คนละทิศทางกับ Market Cap

จากตารางจะเห็นว่าลำดับ Free Float ของหุ้นแทบจะเป็นคนละเรื่องกับลำดับ Market Cap ของหุ้นเลย โดยหุ้นที่มี Free Float สูงสุด คือ BBL มี Free Float สูงถึง 98.6% แต่มี Ranking ของ Market Cap ในลำดับที่ 15 เท่านั้น ในทางตรงกันข้าม หุ้นที่มี Free Float ต่ำสุดอย่าง DELTA ที่ 22% (ผ่านเกณฑ์เข้า SET50 ที่ 20% มาอย่างฉิวเฉียด ช่างเป็นเรื่องบังเอิญจริง ๆ นะครับ) กลับมี Ranking ของ Market Cap อยู่ถึงลำดับที่ 3 ! ซึ่งนี้ก็เป็นเรื่องที่บ่งชี้ชัดเจนนะครับ ว่าทำไมพวกเราถึงต้องเผชิญกับความผันผวนเกินจำเป็นของดัชนีหุ้น เพราะตลาดปล่อยให้หุ้นที่มีสภาพคล่องลำดับสุดท้ายมามีผลต่อเป็นอันดับต้น ๆ ต่อดัชนี จึงทำให้รายใหญ่ใช้ช่องโหว่นี้ทำราคาแบบถูกกฎระเบียบได้

ถึงเวลาต้องแก้ไข ! ตลาดเตรียมเปลี่ยนการคำนวณใหม่

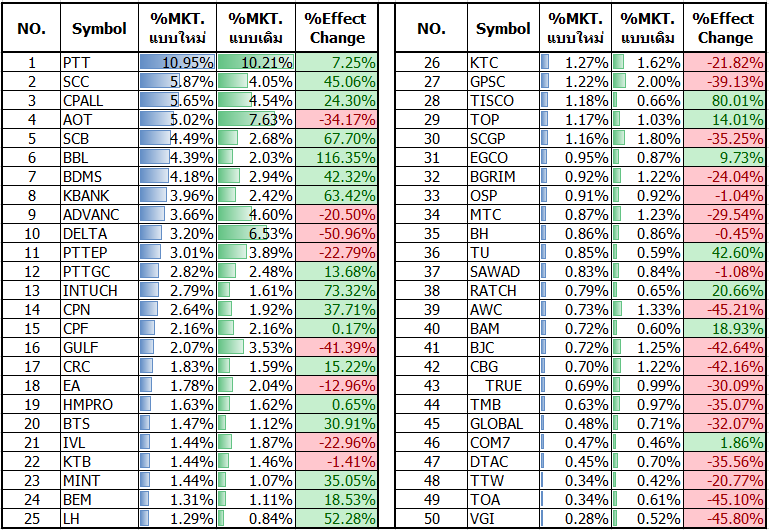

การคิดดัชนีแบบ Free Float Adjusted Market Capitalization อาจกำลังกลายเป็นเรื่องใหม่สำหรับตลาดหุ้นไทย แต่มันไม่ใช่เรื่องใหม่ในของสากลโลก เพราะอันที่จริงดัชนีสำคัญบางตัวเขาก็ใช้วิธีนี้กันมานานแล้ว เช่น S&P500, MSCI, FTSE100 เป็นต้น โดยวิธีนี้หมายถึง การนำค่า Free Float

เข้ามาเป็นปัจจัยที่ 3 ในการคำนวนดัชนี (นอกเหนือจาก ราคา และจำนวนหุ้นของบริษัท) เพื่อนำเรื่องของสภาพคล่องในตลาดหุ้นมาพิจารณาเพิ่มเติม โดยจะได้ตารางผลกระทบต่อดัชนีใหม่ ดังนี้

ตารางแสดงผลกระทบแบบเดิมและแบบใหม่ต่อดัชนี SET50

หุ้น Free Float ต่ำถูกลดบทบาทลงอย่างเห็นได้ชัด

หุ้น Free Float ต่ำถูกลดบทบาทลงอย่างเห็นได้ชัด

จากตารางจะเห็นว่าเมื่อมีการคำนวณใหม่แล้ว ลำดับผลกระทบของหุ้นจะแตกต่างไปจากเดิมอย่างชัดเจน โดยอันดับ 1 ยังคงเป็นหุ้น PTT แต่ลำดับ 2 และ 3 ถูกเปลี่ยนกลายมาเป็นหุ้นอย่าง SCC และ CPALL แทนที่ AOT และหุ้นเจ้าปัญหาอย่าง DELTA ที่กระเด็นลงไปอยู่ในลำดับที่ 10 ดังนั้น การใช้วิธีนี้จะผลักให้หุ้นที่มีความแข็งแกร่งและมีเสถียรภาพกลับมามีบทความต่อดัชนีเพิ่มขึ้นอีกครั้ง

นอกจากนี้ การปรับเปลี่ยนวิธีคิดดัชนี ยังให้ผลประโยชน์อื่น ๆ เพิ่มเติม ทั้งการลดการกระจุกตัวของหุ้นที่มีผลประทบต่อดัชนี โดยจากเดิมหุ้น Top3 ส่งผลต่อดัชนีถึง 24.37% แต่แบบใหม่จะเหลือ 22.47% อีกทั้งยังส่งผลดีนักลงทุนสถาบัน เพราะสามารถ Rebalance Port ได้ง่ายขึ้น เนื่องจากน้ำหนักของหุ้นใหม่สะท้อนการเคลื่อนไหวและอ้างอิงกับปริมาณหุ้นในตลาดที่แท้จริง ไม่จำเป็นต้องทู่ซี้ไล่ซื้อหุ้นไร้สภาพคล่องให้ครบเหมือนในอดีตที่ผ่านมา ส่วนจะทำให้ความผันผวนลดลงจริงหรือไม่ เราจะเฉลยในตอนท้ายของบทความ

แต่อย่างไรก็ตามการคิดดัชนีแบบใหม่ก็มีข้อควรระวัง เพราะเรื่อง Free Float นี้ ถือเป็นเรืองที่ค่อนข้างมีความสัมพันธ์กับ Sector โดยสังเกตว่าหุ้นกลุ่มที่มี Free Float สูงจะนำโดยกลุ่มธนาคารและพลังงาน ทำให้จากเดิมกลุ่ม Bank เคยมี Impact ราว ๆ 9% กลับพุ่งขึ้นมาเป็น 17% ส่วนกลุ่ม ENERGY จากเดิม 17% กลายเป็น 26% เป็นต้น

❗ ❗ ❗ นี้เป็นข้อมูลส่วนสำคัญที่ทุกคนต้องรู้

จากเนื้อหาทั้งหมด หลายคนคงกำลัง Focus อยู่บนดัชนีและเข้าใจว่า หุ้นรายตัวคงไม่มีผลกระทบมาก แต่ในความจริงเราขอยืนยันว่า

เรื่องนี้มันส่งผลกระทบต่อหุ้นรายตัวเป็นอย่างมาก เพราะการเปลี่ยนแปลง Impact ต่อดัชนีครั้งใหญ่นี้ จะทำให้ทุกกองทุนต้องเปลี่ยนสัดส่วนการถือครองหุ้นให้สอดคล้องกับหลักเกณฑ์ใหม่ โดยเฉพาะกองทุนที่มีนโยบายเลียนแบบดัชนี SET50 แล้วคำถามคือต้องปรับแค่ไหนถึงจะสมดุล 5%,10% ? คำตอบคือไม่ใช่เลยครับ เพราะบางตัวต้องปรับเป็น 100% ! โดยทุกคนดูได้จากหุ้นลำดับที่ 2 อย่าง SCC หากแต่เดิม SCC มี Impact ต่อดัชนี 4% แต่พอปรับแล้วกลับมีผลต่อดัชนีเกือบ 6% นั่นแปลว่า กองทุนต้องเพิ่มน้ำหนัก SCC ถึง 45% ในพอร์ต ส่วน DELTA ที่แต่เดิมเคยมีผลต่อดัชนี 6.5% ปรับแล้วจะเหลือ 3.2% แสดงว่าเขาต้องลดน้ำหนัก DELTA ออกมาพอร์ตลงมากกว่า 50% แล้วทุกคนลองสังเกตตัวเลขการเปลี่ยนแปลงของแต่ละตัวดูนะครับ (คอลัมน์สุดท้าย) ว่ามันมากน้อยแค่ไหน และนี้จึงทำให้การเปลี่ยนแปลงครั้งนี้จะสร้างความปั่นป่วนให้กับตลาดในระยะสั้น ดังนั้นหากเกิดขึ้นจริง เตรียมใช้ข้อมูลนี้ในการสร้างกลยุทธ์ Under/Over Weight Port ของตัวเองกันด้วยนะครับ

คำถามสุดท้ายที่ทุกคนอย่างรู้ คือ … ทำแล้วได้ผลดีขึ้นจริงหรือไม่ ?

เอาละครับ ในช่วงท้ายนี้ เราจะมาทำการหาคำตอบว่าหากถ้าเปลี่ยนการคำนวณดัชนีแล้ว ตลาดจะกลับมาปกติหรือผันผวนน้อยลงหรือไม่ โดยการจำลองสร้างดัชนีด้วยวิธีใหม่เปรียบเทียบกับดัชนีแบบเดิมในช่วงเวลาตั้งแต่ต้นปีมาถึงปัจจุบัน จะได้ผลลัพธ์ดังนี้

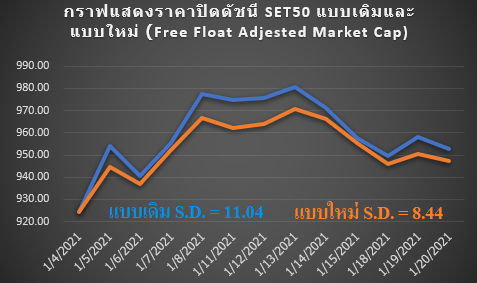

กราฟแสดงราคาปิดของดัชนี SET50 แบบเดิมและแบบใหม่ในช่วงต้นปี – ปัจจุบันจำนวน 12 วันทำการ (ม.ค.64)

จากกราฟพบว่า หากเปลี่ยนการคำนวณใหม่แล้ว การเคลื่อนไหวของดัชนีจะมีความ Smooth ขึ้นอย่างชัดเจน (เส้นสีส้ม) โดยมีส่วนเบี่ยงเบนมาตรฐานที่ 8.44 น้อยกว่าของเดิมที่ 11.04 หรือคิดเป็น 23.55% ดังนั้น นี้จึงเป็นคำตอบที่ชัดเจนพอสมควรนะครับว่า การเปลี่ยนหลักเกณฑ์คำนวณดัชนี ถือเป็นเรื่องที่ “ตอบโจทย์” และช่วยลดความผันผวนที่เกินจริงของตลาดได้

สุดท้ายนี่เราขอแสดงความชื่นชมตลาดหลักทรัพย์ที่ไม่นิ่งนอนใจและหาวิธีแก้ไขปัญหาเพื่อให้ตลาดกลับมายุติธรรมต่อรายย่อยอีกครั้ง โดยเราเป็นเสียงสนับสนุนอีก 1 เสียงที่อยากเห็นการเปลี่ยนแปลงครั้งนี้ แต่อย่างไรก็ตาม เราขอให้นักลงทุนอย่านิ่งนอนใจ เพราะตราบใดที่ยังอยู่ในเกมการเงินแห่งนี้ เขาก็ต้องคิดลูกเล่นใหม่ ๆ มาเพื่อหาผลประโยชน์เข้าตัวเอง ดังนั้น ทุกท่านจำเป็นศึกษาหาความรู้และพร้อมนำใช้ให้เกิดประโยชน์ โดยเราจะเป็นอีก 1 กลุ่มคนที่คอย Update ข้อมูลให้กับทุกท่านอย่างต่อเนื่อง มาเตรียมพร้อมสู่การเปลี่ยนแปลงไปพร้อม ๆ กัน ขอบคุณครับ

Credit :

https://www.facebook.com/tfexforfuture

ร่วมพูดคุยทิศทางราคาหุ้น&TFEX ได้ที่

Line OpenChat : TFEX For Future

https://line.me/ti/g2/btLW138AZRRYIUeuCe-5GQ

https://line.me/ti/g2/btLW138AZRRYIUeuCe-5GQ

ปรับเกณฑ์คำนวณดัชนีใหม่ ❗ ตลาดจะดีขึ้นหรือไม่ ? แล้วใครได้-ใครเสียมาดูกันครับ

ใกล้ถึงเวลาเช็คบิลกันแล้วนะครับ หลังจากที่ตลาดหลักทรัพย์แห่งประเทศไทยได้ปล่อยให้หุ้นบางตัว(หรือคนบางกลุ่ม) ออกอาละวาดป่วนตลาดมาตลอดช่วงต้นเดือนที่ผ่านมา โดยเป็นการใช้ “จุดอ่อน” ของการคำนวณดัชนีหุ้น มาสร้างผลประโยชน์ให้กับตัวเอง โดยเฉพาะในตลาด TFEX ที่กำไร/ขาดทุนอ้างอิงกับดัชนี SET50 และอย่างที่ทุกท่านทราบข่าวกันแล้วว่า ตลาดจะมีการทบทวนและเปลี่ยนวิธีคิดดัชนีแบบใหม่ โดยจะเป็นอย่างไร จะทำให้ตลาดกลับมาเป็นปกติหรือไม่ ? รวมทั้งผลกระทบที่ทุกท่านต้องเตรียมรับมือคืออะไร (รับรองว่ามันมากกว่าที่หลายคนคาดไว้อย่างแน่นอน) สามารถหาคำตอบได้ในบทความนี้

เท้าความเรื่องของปัญหาที่เกิดขึ้น

พวกเราได้ติดตามและออกมาบอกกับทุกท่านว่าในปีนี้จะมีปัญหาเรื่องหุ้นบางตัวที่เข้ามา Effect ต่อการเคลื่อนไหวของดัชนีมากเกินไป ผ่านกระทู้

ย้อนรอย อภินิหาร BAY ลากตลาด และ DELTA จะทำให้ประวัติศาสตร์ซ้ำรอยหรือไม่ ? => https://pantip.com/topic/40411262

ซึ่งก็เป็นไปตามคาดนะครับ ว่ามันเป็นประเด็นที่สร้างความปวดหัวให้กับนักลงทุนทั่วทั้งประเทศ โดยปัญหานี้มันเริ่มมาจากการที่ตลาดหุ้นไทยเลือกใช้วิธีการสร้างดัชนีแบบถ่วงน้ำหนักตามมูลค่าตลาด (full-market capitalization method) ซึ่งก็คือการนำ ราคาหุ้น x จำนวนหุ้นทั้งหมดของบริษัท โดยจะได้ผลลัพธ์ออกมา ดังตาราง

ตารางแสดงผลกระทบของหุ้นแต่ละตัวกับดัชนี SET50

ปรากฏการณ์เงินร้อยล้านมีค่ากว่าพันล้านในตลาดหุ้น

จากตารางเมื่อจัดเรียงตามมูลค่าตลาดแล้วหุ้น PTT, AOT และ “DELTA” จะเป็นหุ้น TOP3 แซงหน้าหุ้นใหญ่ขวัญใจมหาชนอย่าง ADVANC, CPALL หรือ SCC ไปแบบขาดลอย โดยเรื่องนี้ได้สร้างความสงสัยและขัดใจให้กับนักลงทุน ว่าทำไมหุ้นที่พึ่งเด่นดังมาไม่ถึงปี กลับมี Impact ต่อดัชนีมากกว่าหุ้นคุ้นหูที่อยู่คู่กับตลาดมาเป็นเวลานาน ที่เป็นเช่นนี้ก็เพราะว่า การคำนวณดัชนีในแบบปัจจุบันจะขึ้นอยู่กับแค่ 2 ปัจจัย คือ ราคาหุ้น และ จำนวนหุ้นทั้งหมดของบริษัท ทำให้การเคลื่อนไหวของดัชนีโน้มเอียงไปทางหุ้นที่มีขนาดใหญ่เพียงอย่างเดียว โดยไม่ได้พิจารณาถึงปัจจัยอื่น ๆ เช่น เรื่องสภาพคล่องในตลาด เป็นต้น ดังนั้น รายใหญ่จึงใช้ช่องโหว่นี้ในการหาหุ้นที่ Market Cap สูง ๆ แต่ไร้สภาพคล่องในตลาด เพื่อสร้างราคา โดยใช้เงินเพียงไม่กี่ร้อยล้านลากหุ้นเหล่านั้น แทนที่การใช้เป็นพัน ๆ ล้านซื้อหุ้นสภาพคล่องสูง และส่งผลต่อดัชนีได้ไม่ต่างกัน

แล้วทำไมหุ้นพวกนั้นถึงไร้สภาพคล่องในตลาด ?

อย่างที่รู้กันว่าตลาดหุ้นคือตลาดรอง หรือตลาดมือสอง ที่นักลงทุนมาซื้อ-ขายหุ้นแลกเปลี่ยนหุ้นกัน ดังนั้น ปริมาณหุ้นที่วางขายย่อมขึ้นผู้ครอบครองหุ้นไว้ ว่าจะปล่อยออกมาหรือไม่ โดยคนบางกลุ่มเขาอาจต้องการถือหุ้นไว้เพื่อจุดประสงค์บางอย่าง เช่น การบริหารกิจการ,การมีความเกี่ยวข้องทางธุรกิจ จึงทำให้เหลือเพียง “บางส่วน” ที่หมุนเวียนได้จริงในระบบ โดยตลาดจะเรียกสัดส่วนที่เหลือนี้ว่า “Free Float” เรามาดูกันว่าหุ้นใน SET50 แต่ละตัวมีสัดส่วน Free Float เป็นอย่างไรบ้าง

นิยาม Free Float ตามแบบฉบับของตลาดหลักทรัพย์

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

ตารางแสดงค่า Free Float ของหุ้นใน SET50

Free Float คนละทิศทางกับ Market Cap

จากตารางจะเห็นว่าลำดับ Free Float ของหุ้นแทบจะเป็นคนละเรื่องกับลำดับ Market Cap ของหุ้นเลย โดยหุ้นที่มี Free Float สูงสุด คือ BBL มี Free Float สูงถึง 98.6% แต่มี Ranking ของ Market Cap ในลำดับที่ 15 เท่านั้น ในทางตรงกันข้าม หุ้นที่มี Free Float ต่ำสุดอย่าง DELTA ที่ 22% (ผ่านเกณฑ์เข้า SET50 ที่ 20% มาอย่างฉิวเฉียด ช่างเป็นเรื่องบังเอิญจริง ๆ นะครับ) กลับมี Ranking ของ Market Cap อยู่ถึงลำดับที่ 3 ! ซึ่งนี้ก็เป็นเรื่องที่บ่งชี้ชัดเจนนะครับ ว่าทำไมพวกเราถึงต้องเผชิญกับความผันผวนเกินจำเป็นของดัชนีหุ้น เพราะตลาดปล่อยให้หุ้นที่มีสภาพคล่องลำดับสุดท้ายมามีผลต่อเป็นอันดับต้น ๆ ต่อดัชนี จึงทำให้รายใหญ่ใช้ช่องโหว่นี้ทำราคาแบบถูกกฎระเบียบได้

ถึงเวลาต้องแก้ไข ! ตลาดเตรียมเปลี่ยนการคำนวณใหม่

การคิดดัชนีแบบ Free Float Adjusted Market Capitalization อาจกำลังกลายเป็นเรื่องใหม่สำหรับตลาดหุ้นไทย แต่มันไม่ใช่เรื่องใหม่ในของสากลโลก เพราะอันที่จริงดัชนีสำคัญบางตัวเขาก็ใช้วิธีนี้กันมานานแล้ว เช่น S&P500, MSCI, FTSE100 เป็นต้น โดยวิธีนี้หมายถึง การนำค่า Free Float เข้ามาเป็นปัจจัยที่ 3 ในการคำนวนดัชนี (นอกเหนือจาก ราคา และจำนวนหุ้นของบริษัท) เพื่อนำเรื่องของสภาพคล่องในตลาดหุ้นมาพิจารณาเพิ่มเติม โดยจะได้ตารางผลกระทบต่อดัชนีใหม่ ดังนี้

ตารางแสดงผลกระทบแบบเดิมและแบบใหม่ต่อดัชนี SET50

หุ้น Free Float ต่ำถูกลดบทบาทลงอย่างเห็นได้ชัด

จากตารางจะเห็นว่าเมื่อมีการคำนวณใหม่แล้ว ลำดับผลกระทบของหุ้นจะแตกต่างไปจากเดิมอย่างชัดเจน โดยอันดับ 1 ยังคงเป็นหุ้น PTT แต่ลำดับ 2 และ 3 ถูกเปลี่ยนกลายมาเป็นหุ้นอย่าง SCC และ CPALL แทนที่ AOT และหุ้นเจ้าปัญหาอย่าง DELTA ที่กระเด็นลงไปอยู่ในลำดับที่ 10 ดังนั้น การใช้วิธีนี้จะผลักให้หุ้นที่มีความแข็งแกร่งและมีเสถียรภาพกลับมามีบทความต่อดัชนีเพิ่มขึ้นอีกครั้ง

นอกจากนี้ การปรับเปลี่ยนวิธีคิดดัชนี ยังให้ผลประโยชน์อื่น ๆ เพิ่มเติม ทั้งการลดการกระจุกตัวของหุ้นที่มีผลประทบต่อดัชนี โดยจากเดิมหุ้น Top3 ส่งผลต่อดัชนีถึง 24.37% แต่แบบใหม่จะเหลือ 22.47% อีกทั้งยังส่งผลดีนักลงทุนสถาบัน เพราะสามารถ Rebalance Port ได้ง่ายขึ้น เนื่องจากน้ำหนักของหุ้นใหม่สะท้อนการเคลื่อนไหวและอ้างอิงกับปริมาณหุ้นในตลาดที่แท้จริง ไม่จำเป็นต้องทู่ซี้ไล่ซื้อหุ้นไร้สภาพคล่องให้ครบเหมือนในอดีตที่ผ่านมา ส่วนจะทำให้ความผันผวนลดลงจริงหรือไม่ เราจะเฉลยในตอนท้ายของบทความ

แต่อย่างไรก็ตามการคิดดัชนีแบบใหม่ก็มีข้อควรระวัง เพราะเรื่อง Free Float นี้ ถือเป็นเรืองที่ค่อนข้างมีความสัมพันธ์กับ Sector โดยสังเกตว่าหุ้นกลุ่มที่มี Free Float สูงจะนำโดยกลุ่มธนาคารและพลังงาน ทำให้จากเดิมกลุ่ม Bank เคยมี Impact ราว ๆ 9% กลับพุ่งขึ้นมาเป็น 17% ส่วนกลุ่ม ENERGY จากเดิม 17% กลายเป็น 26% เป็นต้น

❗ ❗ ❗ นี้เป็นข้อมูลส่วนสำคัญที่ทุกคนต้องรู้

จากเนื้อหาทั้งหมด หลายคนคงกำลัง Focus อยู่บนดัชนีและเข้าใจว่า หุ้นรายตัวคงไม่มีผลกระทบมาก แต่ในความจริงเราขอยืนยันว่า เรื่องนี้มันส่งผลกระทบต่อหุ้นรายตัวเป็นอย่างมาก เพราะการเปลี่ยนแปลง Impact ต่อดัชนีครั้งใหญ่นี้ จะทำให้ทุกกองทุนต้องเปลี่ยนสัดส่วนการถือครองหุ้นให้สอดคล้องกับหลักเกณฑ์ใหม่ โดยเฉพาะกองทุนที่มีนโยบายเลียนแบบดัชนี SET50 แล้วคำถามคือต้องปรับแค่ไหนถึงจะสมดุล 5%,10% ? คำตอบคือไม่ใช่เลยครับ เพราะบางตัวต้องปรับเป็น 100% ! โดยทุกคนดูได้จากหุ้นลำดับที่ 2 อย่าง SCC หากแต่เดิม SCC มี Impact ต่อดัชนี 4% แต่พอปรับแล้วกลับมีผลต่อดัชนีเกือบ 6% นั่นแปลว่า กองทุนต้องเพิ่มน้ำหนัก SCC ถึง 45% ในพอร์ต ส่วน DELTA ที่แต่เดิมเคยมีผลต่อดัชนี 6.5% ปรับแล้วจะเหลือ 3.2% แสดงว่าเขาต้องลดน้ำหนัก DELTA ออกมาพอร์ตลงมากกว่า 50% แล้วทุกคนลองสังเกตตัวเลขการเปลี่ยนแปลงของแต่ละตัวดูนะครับ (คอลัมน์สุดท้าย) ว่ามันมากน้อยแค่ไหน และนี้จึงทำให้การเปลี่ยนแปลงครั้งนี้จะสร้างความปั่นป่วนให้กับตลาดในระยะสั้น ดังนั้นหากเกิดขึ้นจริง เตรียมใช้ข้อมูลนี้ในการสร้างกลยุทธ์ Under/Over Weight Port ของตัวเองกันด้วยนะครับ

คำถามสุดท้ายที่ทุกคนอย่างรู้ คือ … ทำแล้วได้ผลดีขึ้นจริงหรือไม่ ?

เอาละครับ ในช่วงท้ายนี้ เราจะมาทำการหาคำตอบว่าหากถ้าเปลี่ยนการคำนวณดัชนีแล้ว ตลาดจะกลับมาปกติหรือผันผวนน้อยลงหรือไม่ โดยการจำลองสร้างดัชนีด้วยวิธีใหม่เปรียบเทียบกับดัชนีแบบเดิมในช่วงเวลาตั้งแต่ต้นปีมาถึงปัจจุบัน จะได้ผลลัพธ์ดังนี้

กราฟแสดงราคาปิดของดัชนี SET50 แบบเดิมและแบบใหม่ในช่วงต้นปี – ปัจจุบันจำนวน 12 วันทำการ (ม.ค.64)

จากกราฟพบว่า หากเปลี่ยนการคำนวณใหม่แล้ว การเคลื่อนไหวของดัชนีจะมีความ Smooth ขึ้นอย่างชัดเจน (เส้นสีส้ม) โดยมีส่วนเบี่ยงเบนมาตรฐานที่ 8.44 น้อยกว่าของเดิมที่ 11.04 หรือคิดเป็น 23.55% ดังนั้น นี้จึงเป็นคำตอบที่ชัดเจนพอสมควรนะครับว่า การเปลี่ยนหลักเกณฑ์คำนวณดัชนี ถือเป็นเรื่องที่ “ตอบโจทย์” และช่วยลดความผันผวนที่เกินจริงของตลาดได้

สุดท้ายนี่เราขอแสดงความชื่นชมตลาดหลักทรัพย์ที่ไม่นิ่งนอนใจและหาวิธีแก้ไขปัญหาเพื่อให้ตลาดกลับมายุติธรรมต่อรายย่อยอีกครั้ง โดยเราเป็นเสียงสนับสนุนอีก 1 เสียงที่อยากเห็นการเปลี่ยนแปลงครั้งนี้ แต่อย่างไรก็ตาม เราขอให้นักลงทุนอย่านิ่งนอนใจ เพราะตราบใดที่ยังอยู่ในเกมการเงินแห่งนี้ เขาก็ต้องคิดลูกเล่นใหม่ ๆ มาเพื่อหาผลประโยชน์เข้าตัวเอง ดังนั้น ทุกท่านจำเป็นศึกษาหาความรู้และพร้อมนำใช้ให้เกิดประโยชน์ โดยเราจะเป็นอีก 1 กลุ่มคนที่คอย Update ข้อมูลให้กับทุกท่านอย่างต่อเนื่อง มาเตรียมพร้อมสู่การเปลี่ยนแปลงไปพร้อม ๆ กัน ขอบคุณครับ

Credit : https://www.facebook.com/tfexforfuture

ร่วมพูดคุยทิศทางราคาหุ้น&TFEX ได้ที่

Line OpenChat : TFEX For Future

https://line.me/ti/g2/btLW138AZRRYIUeuCe-5GQ