ผมติดดอย BANPU ครับ

ตอนนี้ หุ้นบ้านปูดีดขึ้นมา

ใกล้เท่าทุน

ตอนนี้ กำลังคำนวณว่า ควรถือต่อหรือพอเท่านี้

รายได้หลักของบ้านปู มาจากถ่านหินในอินโด และออสเตรเลีย

http://www.set.or.th/dat/annual//A0148T19.zip

และมีความผันผวนเรื่องอัตราแลกเปลี่ยน (บาทแข็ง ไม่ดี)

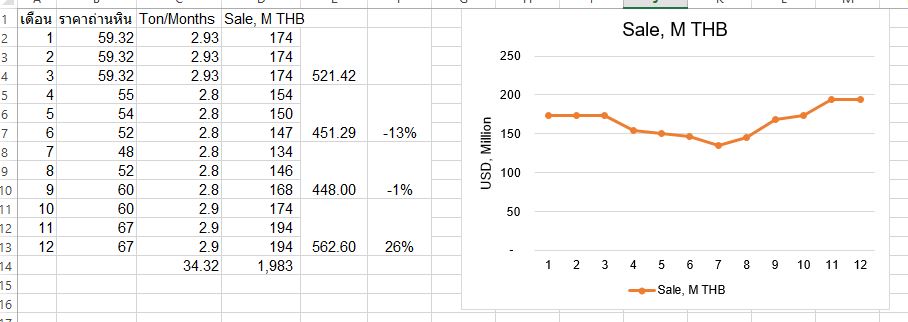

บ้านปู ผลิตถ่านหินได้เฉลี่ยปีละ 36 ล้านตัน (36-38)

ปีนี้ น่าจะได้น้อย ซัก

35 34.32 ล้านตัน (เดาเอา)

รายได้จากถ่านหิน

ปี 60 2,629 ลบ

ปี 61 3,020

ปี 62 2,381

ปี 63 1,983 (ลด 16.7% YoY)

(หมายเหตุ รายได้อื่นๆ ปีละ 400 ล้าน)

ปี 63

Q/T จำนวนขาย => ยอดขาย (ล้านบาท)

Q1 8.80T => 524

Q2 8.45T => 453

Q3 8.40T => 448 (ลด 1% QoQ)

Q4 8.70T => 562 (บวก 26% QoQ, ติดที่ ุ63.5 USD/T)

มองข้อมูล จากที่คำนวณ รายไตรมาสดูดี

แต่ถ้าทั้งปี ก็ลำบาก

คำถามคือ คำนวณ แบบนี้ พอได้ไหมครับ

ขอบคุณมากครับ

BANPU งบ Q3

ตอนนี้ หุ้นบ้านปูดีดขึ้นมา

ใกล้เท่าทุน

ตอนนี้ กำลังคำนวณว่า ควรถือต่อหรือพอเท่านี้

รายได้หลักของบ้านปู มาจากถ่านหินในอินโด และออสเตรเลีย

http://www.set.or.th/dat/annual//A0148T19.zip

และมีความผันผวนเรื่องอัตราแลกเปลี่ยน (บาทแข็ง ไม่ดี)

บ้านปู ผลิตถ่านหินได้เฉลี่ยปีละ 36 ล้านตัน (36-38)

ปีนี้ น่าจะได้น้อย ซัก

3534.32 ล้านตัน (เดาเอา)รายได้จากถ่านหิน

ปี 60 2,629 ลบ

ปี 61 3,020

ปี 62 2,381

ปี 63 1,983 (ลด 16.7% YoY)

(หมายเหตุ รายได้อื่นๆ ปีละ 400 ล้าน)

ปี 63

Q/T จำนวนขาย => ยอดขาย (ล้านบาท)

Q1 8.80T => 524

Q2 8.45T => 453

Q3 8.40T => 448 (ลด 1% QoQ)

Q4 8.70T => 562 (บวก 26% QoQ, ติดที่ ุ63.5 USD/T)

มองข้อมูล จากที่คำนวณ รายไตรมาสดูดี

แต่ถ้าทั้งปี ก็ลำบาก

คำถามคือ คำนวณ แบบนี้ พอได้ไหมครับ

ขอบคุณมากครับ