ที่ผ่านมา ผมเห็นว่าคนส่วนใหญ่ยังมีความเข้าใจไม่ถูกต้องเกี่ยวกับเรื่องนี้ และที่แย่มากคือพนักงานฝ่ายเคลมของบริษัทประกันภัยเองยังเข้าใจเรื่องนี้แบบผิดๆ ด้วยซ้ำไป ดังนั้น...จึงเห็นว่าน่าจะมีประโยชน์ที่จะมาอธิบายเรื่องนี้เพื่อที่เราจะได้รู้ว่ามีกรณีใหนบ้างที่ต้องเสียค่ารับผิดชอบส่วนแรกให้ประกันภัยเมื่อมีการแจ้งเคลม

ค่ารับผิดชอบส่วนแรก มี 2 ส่วน

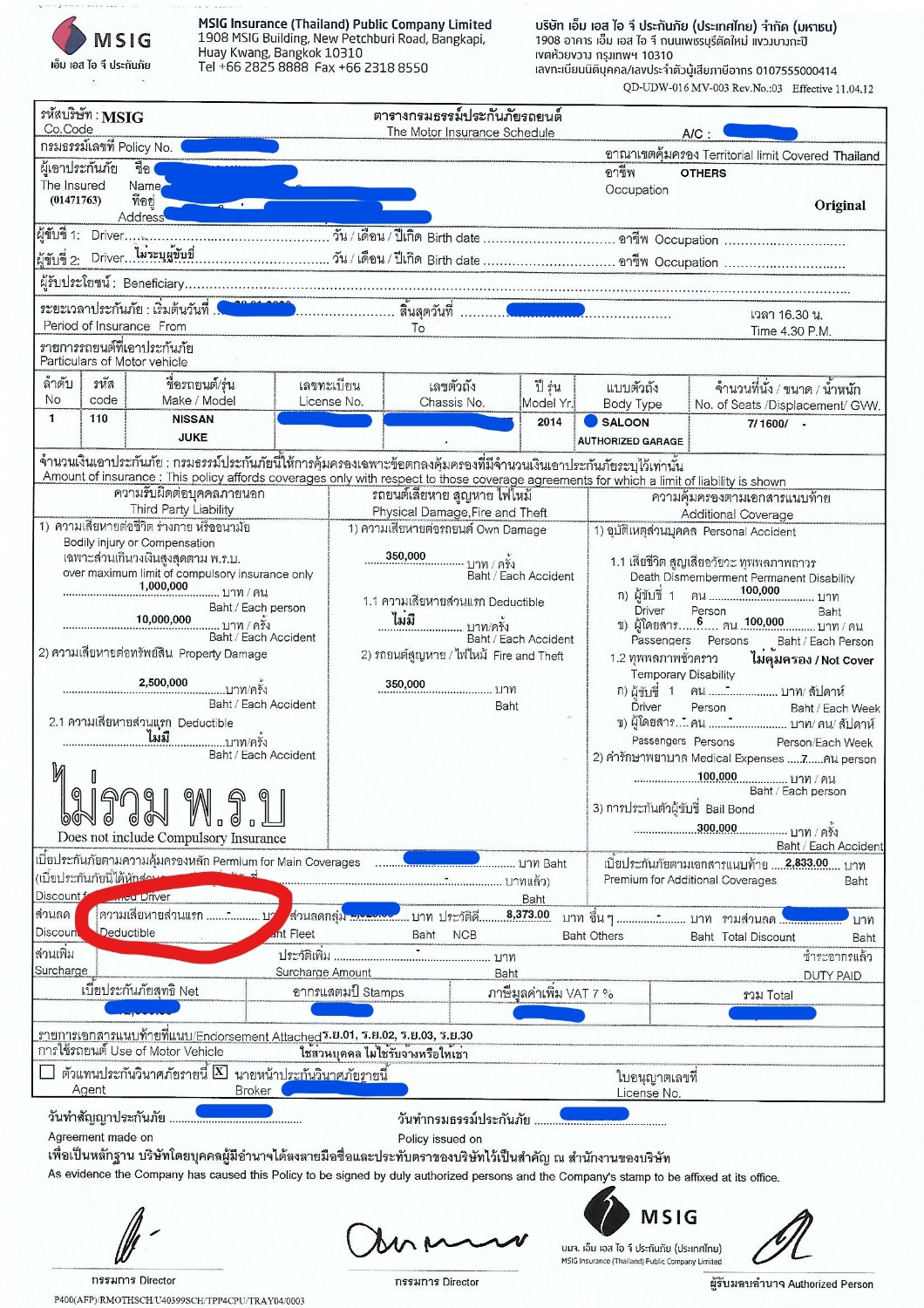

1. ค่ารับผิดชอบส่วนแรกตามหน้าตารางกรมธรรม์ (ดูที่วงกลมสีแดง ในภาษาอังกฤษจะใช้คำว่า Deductible[ส่วนแรก] ซึ่งมีความหมายเดียวกันกับ Excess[ส่วนเกิน] ในแง่ประกันภัย) ซึ่งหากมีตัวเลขระบุอยู่ เช่น 1,000 หรือ 2,000 หรือ 3,000 หรือ เท่าไรก็ตาม นั่นหมายความว่าทุกครั้งที่เกิดเหตุ ผู้เอาประกันต้องจ่ายเงินตามตัวเลขนี้ให้ประกัน และประกันจะจ่ายเงินค่าเสียหายส่วนที่เกินนี้ (ถ้าค่าเสียหายไม่เกินตัวเลขที่ระบุ ผู้เอาประกันภัยรับผิดชอบเอง)

ในกรณีที่เกิดเหตุโดยมีคู่กรณีเป็นฝ่ายผิด (ต้องระบุคู่กรณีได้ เช่น ถ้าเป็นรถชนกันก็ระบุทะเบียนรถครบถ้วน ถ้าถูกคนอื่นมาทุบรถก็ระบุชื่อและตัวตนผู้กระทำผิดได้) ผู้เอาประกันไม่ต้องจ่ายค่าเสียหายส่วนแรกในข้อนี้

ในการตกลงทำประกัน ถ้าเรายินยอมให้มีค่ารับผิดชอบส่วนแรกเท่าไรก็ตาม ก็จะได้ส่วนลดค่าเบี้ยประกันในจำนวนเท่ากัน เช่น ค่าเบี้ยประกัน 20,000 บาท เรายินยอมมีค่ารับผิดชอบส่วนแรกในข้อนี้ 3,000 บาท เราก็จะได้ส่วนลดค่าเบี้ยประกัน 3,000 บาท คงเหลือจ่ายค่าเบี้ยเพียง 17,000 บาทเท่านั้น

2. ค่าเสียหายส่วนแรกตามเงื่อนไขในกรมธรรม์ประกันภัย

ลักษณะสัญญาและเงื่อนไขของประกันภัยรถยนต์ จะแบ่งความคุ้มครองเป็นหมวดหมู่ โดยถือว่าบุคคลที่จะให้คุ้มครอง เช่น รถของผู้เอาประกัน-หมวดความคุ้มครองความเสียหายต่อรถยนต์ ความเสียหายของคู่กรณี-หมวดความคุ้มครองความรับผิดต่อบุคคลภายนอก และหมวดอื่นๆ

ทีนี้มาดูที่

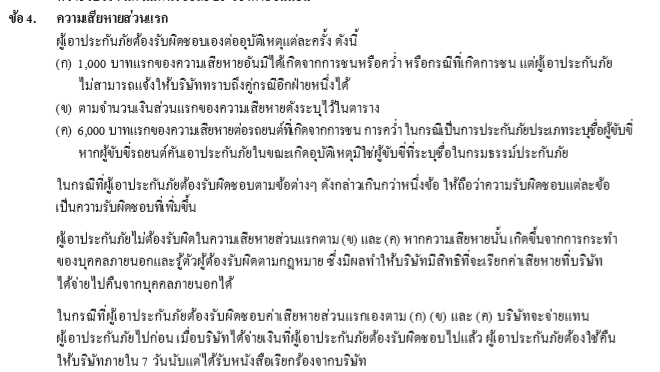

"หมวดความคุ้มครองความเสียหายต่อรถยนต์" ซึ่งหมายถึงว่ารถของเราเองได้รับความเสียหาย โดยไปดูเงื่อนไขที่ ข้อ.4 (ดูรูปประกอบ)

ซึ่งแบ่งเป็น 3 ข้อย่อย (ก). (ข.) และ (ค.)

ขอกล่าวถึงเฉพาะข้อ (ก) เป็นหลัก เพราะเป็นข้อที่มีปัญหาระหว่างผู้เอาประกันและบริษัทประกันมากที่สุด ที่มาขอเงื่อนไขนี้เดิมทีระบุให้เสียค่ารับผิดชอบส่วนแรกเฉพาะกรณี "ไม่มีคู่กรณี" เท่านั้น แต่เนื่องจากลักษณะการใช้รถของคนไทยส่วนใหญ่(ไม่ใช่ทุกคน)มองว่ารถยนต์คือเครื่องประดับบารมีและฐานะ จึงต้องดูดี ใหม่สดเสมอ ดังนั้นความเสียหายเล็กๆ น้อยๆ ก็แจ้งเคลมซ่อมทำสีมันทุกครั้ง แถมท้ายด้วยการเคลมทำสีใหม่รอบคันก่อนหมดอายุประกันอีกด้วย ทำให้ธุรกิจประกันในประเทศไทยมีอัตราความเสียหายสูงมาก(Loss Ratio) ผลคือทำให้อัตราเบี้ยประกันต้องขยับสูงขึ้นตามไปด้วย ซึ่งถ้าปล่อยให้เป็นเช่นนี้ วันหนึ่งในอนาคตเราอาจจะต้องจ่ายค่าเบี้ยประกันแพงที่สุดในโลก แบบ รถใหม่ป้ายแดงราคา 5 แสน...จ่ายค่าเบี้ย 5 หมื่น

บริษัทประกันจึงหารือร่วมกับหน่วยงานที่ควบคุมดูแลธุรกิจประกันภัย ทำการเปลี่ยนแปลงเงื่อนไขโดยเพิ่มความเสียหายส่วนแรกสำหรับความเสียหายเล็กๆ น้อยๆ เช่น เบียดกิ่งไม้ รอยชีดข่วน ก้อนหินกระเด็นใส่ ถูไถโน่นนี่ และให้ประกันรับผิดขอบเต็มๆ ถ้าเกิดจากการชนหรือคว่ำเท่านั้น (นี่คือคำตอบว่าเวลาไปแจ้งเคลมประกัน แล้วประกันแจ้งเก็บค่า Excess หากเขาดูแล้วไม่ได้เกิดจากการชนหรือคว่ำ) แต่คนไทยเราก็ไม่แพ้ชาติใหนในโลกในเรื่องการแถ เช่น ขับเบียดกิ่งไม้...ก็อ้างว่าเป็นการชนกับกิ่งไม้ จอดใว้ถูกขีด...ก็อ้างว่าถูกคนถือของแข็งมาชนจนเป็นรอยขีดข่วน ก้อนหินกระเด็นใส่..ก็อ้างว่าถูกก้อนหินลอยมาชนกับตัวรถ จึงมีการกำหนดหลักเกณฑ์ว่าถ้าความเสียหายไม่ใช่ บุบ แตก ร้าว ก็ให้ถือว่าต้องเสียค่า Excess หมด (แต่เชื่อเหอะ คนไทยเรายังแถได้อีก จนทะเลาะกับประกันบ่อยๆ)

ขออธิบายเพิ่มอีกนิดเรื่อง กรณีใหนจะถือว่า "ไม่มีคู่กรณี" ซึ่งต้องเสียค่า Excess เริ่มจากต้องเข้าใจก่อนว่าคำว่า "คู่กรณี" หมายถึงบุคคลภายนอกเท่านั้น ดังนั้น...หากไปชนต้นไม้ ชนรั้ว ชนหมา ชนกำแพง ฯลฯ ถือว่าเป็นอุบัติเหตุทั่วๆ ไป ซึ่งไม่เข้าข่ายเรื่อง"มีคู่กรณีหรือไม่มีคู่กรณี" สรุป...ขับรถชนกำแพง ก็หมายถึงชนกำแพงนั่นแหล่ะ ไม่ต้องพูดว่ากำแพงคือคู่กรณี เลยไม่ต้องเสียค่า Excess เพราะเคลมแบบนี้ไม่ต้องเสีย Excess อยู่แล้ว

กลับมาที่กรณี "ไม่มีคู่กรณี" ซึ่งต้องเสียค่า Excess นั้นหมายถึง รถของเราได้รับความเสียหายจากการถูกรถคันอื่นมาชน เช่น คู่กรณีขับรถมาชนรถเราแล้วขับหนีไป โดยที่เราไม่สามารถแจ้งหมายเลขทะเบียนรถของคู่กรณีได้ (เลขทะเบียนต้องแจ้งได้ครบทั้งหมวด ตัวหนังสือ ตัวเลข และจังหวัด) หรือ จอดใว้แล้วถูกรถคันอื่นชนโดยไม่รู้ว่ารถอะไร ซึ่งกรณีแบบนี้ต้องเสียค่า Excess

ยังมีค่าเสียหายส่วนแรกใน "

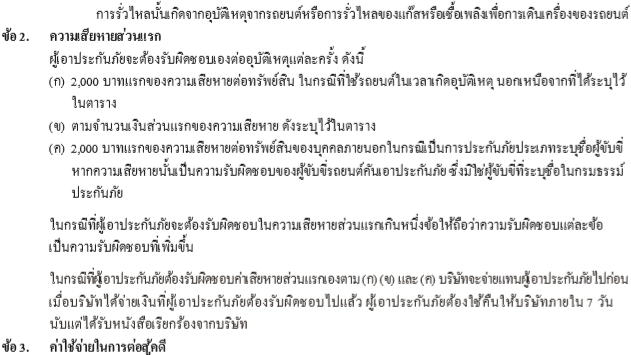

หมวดความคุ้มครองความรับผิดต่อบุคคลภายนอก" ข้อ 2. (ดูรูปประกอบ)

ซึ่งแบ่งเป็น 3 ข้อย่อย (ก). (ข.) และ (ค.)

เงื่อนไข Excess ในหมวดนี้หมายความว่า หากเราขับรถไปเกิดเหตุทำให้บุคคลภายนอก (ร่างกาย และ/หรือ ทรัพย์สิน และ/หรือ รถของคู่กรณี)ได้รับความเสียหาย ผู้เอาประกันต้องจ่ายค่า Excess นี้ด้วย

ยกตัวอย่างใน ข้อ (ก.) ถ้าตามหน้าตารางระบุว่า "ใช้เป็นรถส่วนบุคคล ไม่ใช่รับจ้างหรือให้เช่า" แต่เราดันเอารถไปรับจ้างแบบแท็กซี่ หรือ Grab และในระหว่างนั้นเกิดเหตุไปชนรถคันอื่นเสียหาย เราต้องจ่าย Excess 2,000 บาท (ถ้าค่าเสียหายคู่กรณีไม่เกิน 2,000 บาท เราต้องจ่ายเอง)

มีข้อพึงระลึกว่า ตามที่บอกว่าค่า Excess มี 2 ส่วน ดังนั้น....ถ้าแจ้งเคลมที่เข้าข่ายทั้ง 2 ส่วน ก็ต้องเสียค่า Excess ทั้ง 2 ส่วนด้วย เช่น ตามหน้าตารางมีค่า Excess 1,000 บาท แล้วเราแจ้งเคลมก้อนหินกระเด็นใส่ เราต้องเสียค่า Excess 1,000 ตามหน้าตาราง + Excess 1,000 บาทสำหรับความเสียหายที่ไม่ได้เกิดจากการชนหรือคว่ำ รวมจ่าย Excess 2,000 บาท

หวังว่าจะทำให้พวกเรามีความเข้าใจเรื่องค่า Excess ที่ถูกต้องกันมากขึ้น และรู้ได้ล่วงหน้าว่าแจ้งเคลมแบบใหนจึงจะเสียค่า Excess เพื่อจะได้ไม่ต้องไปถกเถียงกับประกันภัยให้เสียอารมย์ ในขณะเดียวกัน...ก็จะได้ไม่ถูกประกันเอาเปรียบด้วยเช่นกัน

ผมยินดีเป็นอย่างมากที่จะอธิบายเพิ่มเติมหากจะมีท่านใด้ที่ยังไม่เข้าใจ หรือ ต้องการสอบถามในส่วนที่เกี่ยวข้องกับเรื่องค่า Excess นี้ครับ

ประกันภัยรถยนต์ มาทำความเข้าใจเรื่อง "ค่าเสียหายส่วนแรก(Excess)" ที่ถูกต้องกัน

ค่ารับผิดชอบส่วนแรก มี 2 ส่วน

1. ค่ารับผิดชอบส่วนแรกตามหน้าตารางกรมธรรม์ (ดูที่วงกลมสีแดง ในภาษาอังกฤษจะใช้คำว่า Deductible[ส่วนแรก] ซึ่งมีความหมายเดียวกันกับ Excess[ส่วนเกิน] ในแง่ประกันภัย) ซึ่งหากมีตัวเลขระบุอยู่ เช่น 1,000 หรือ 2,000 หรือ 3,000 หรือ เท่าไรก็ตาม นั่นหมายความว่าทุกครั้งที่เกิดเหตุ ผู้เอาประกันต้องจ่ายเงินตามตัวเลขนี้ให้ประกัน และประกันจะจ่ายเงินค่าเสียหายส่วนที่เกินนี้ (ถ้าค่าเสียหายไม่เกินตัวเลขที่ระบุ ผู้เอาประกันภัยรับผิดชอบเอง)

ในกรณีที่เกิดเหตุโดยมีคู่กรณีเป็นฝ่ายผิด (ต้องระบุคู่กรณีได้ เช่น ถ้าเป็นรถชนกันก็ระบุทะเบียนรถครบถ้วน ถ้าถูกคนอื่นมาทุบรถก็ระบุชื่อและตัวตนผู้กระทำผิดได้) ผู้เอาประกันไม่ต้องจ่ายค่าเสียหายส่วนแรกในข้อนี้

ในการตกลงทำประกัน ถ้าเรายินยอมให้มีค่ารับผิดชอบส่วนแรกเท่าไรก็ตาม ก็จะได้ส่วนลดค่าเบี้ยประกันในจำนวนเท่ากัน เช่น ค่าเบี้ยประกัน 20,000 บาท เรายินยอมมีค่ารับผิดชอบส่วนแรกในข้อนี้ 3,000 บาท เราก็จะได้ส่วนลดค่าเบี้ยประกัน 3,000 บาท คงเหลือจ่ายค่าเบี้ยเพียง 17,000 บาทเท่านั้น

2. ค่าเสียหายส่วนแรกตามเงื่อนไขในกรมธรรม์ประกันภัย

ลักษณะสัญญาและเงื่อนไขของประกันภัยรถยนต์ จะแบ่งความคุ้มครองเป็นหมวดหมู่ โดยถือว่าบุคคลที่จะให้คุ้มครอง เช่น รถของผู้เอาประกัน-หมวดความคุ้มครองความเสียหายต่อรถยนต์ ความเสียหายของคู่กรณี-หมวดความคุ้มครองความรับผิดต่อบุคคลภายนอก และหมวดอื่นๆ

ทีนี้มาดูที่ "หมวดความคุ้มครองความเสียหายต่อรถยนต์" ซึ่งหมายถึงว่ารถของเราเองได้รับความเสียหาย โดยไปดูเงื่อนไขที่ ข้อ.4 (ดูรูปประกอบ)

ซึ่งแบ่งเป็น 3 ข้อย่อย (ก). (ข.) และ (ค.)

ขอกล่าวถึงเฉพาะข้อ (ก) เป็นหลัก เพราะเป็นข้อที่มีปัญหาระหว่างผู้เอาประกันและบริษัทประกันมากที่สุด ที่มาขอเงื่อนไขนี้เดิมทีระบุให้เสียค่ารับผิดชอบส่วนแรกเฉพาะกรณี "ไม่มีคู่กรณี" เท่านั้น แต่เนื่องจากลักษณะการใช้รถของคนไทยส่วนใหญ่(ไม่ใช่ทุกคน)มองว่ารถยนต์คือเครื่องประดับบารมีและฐานะ จึงต้องดูดี ใหม่สดเสมอ ดังนั้นความเสียหายเล็กๆ น้อยๆ ก็แจ้งเคลมซ่อมทำสีมันทุกครั้ง แถมท้ายด้วยการเคลมทำสีใหม่รอบคันก่อนหมดอายุประกันอีกด้วย ทำให้ธุรกิจประกันในประเทศไทยมีอัตราความเสียหายสูงมาก(Loss Ratio) ผลคือทำให้อัตราเบี้ยประกันต้องขยับสูงขึ้นตามไปด้วย ซึ่งถ้าปล่อยให้เป็นเช่นนี้ วันหนึ่งในอนาคตเราอาจจะต้องจ่ายค่าเบี้ยประกันแพงที่สุดในโลก แบบ รถใหม่ป้ายแดงราคา 5 แสน...จ่ายค่าเบี้ย 5 หมื่น

บริษัทประกันจึงหารือร่วมกับหน่วยงานที่ควบคุมดูแลธุรกิจประกันภัย ทำการเปลี่ยนแปลงเงื่อนไขโดยเพิ่มความเสียหายส่วนแรกสำหรับความเสียหายเล็กๆ น้อยๆ เช่น เบียดกิ่งไม้ รอยชีดข่วน ก้อนหินกระเด็นใส่ ถูไถโน่นนี่ และให้ประกันรับผิดขอบเต็มๆ ถ้าเกิดจากการชนหรือคว่ำเท่านั้น (นี่คือคำตอบว่าเวลาไปแจ้งเคลมประกัน แล้วประกันแจ้งเก็บค่า Excess หากเขาดูแล้วไม่ได้เกิดจากการชนหรือคว่ำ) แต่คนไทยเราก็ไม่แพ้ชาติใหนในโลกในเรื่องการแถ เช่น ขับเบียดกิ่งไม้...ก็อ้างว่าเป็นการชนกับกิ่งไม้ จอดใว้ถูกขีด...ก็อ้างว่าถูกคนถือของแข็งมาชนจนเป็นรอยขีดข่วน ก้อนหินกระเด็นใส่..ก็อ้างว่าถูกก้อนหินลอยมาชนกับตัวรถ จึงมีการกำหนดหลักเกณฑ์ว่าถ้าความเสียหายไม่ใช่ บุบ แตก ร้าว ก็ให้ถือว่าต้องเสียค่า Excess หมด (แต่เชื่อเหอะ คนไทยเรายังแถได้อีก จนทะเลาะกับประกันบ่อยๆ)

ขออธิบายเพิ่มอีกนิดเรื่อง กรณีใหนจะถือว่า "ไม่มีคู่กรณี" ซึ่งต้องเสียค่า Excess เริ่มจากต้องเข้าใจก่อนว่าคำว่า "คู่กรณี" หมายถึงบุคคลภายนอกเท่านั้น ดังนั้น...หากไปชนต้นไม้ ชนรั้ว ชนหมา ชนกำแพง ฯลฯ ถือว่าเป็นอุบัติเหตุทั่วๆ ไป ซึ่งไม่เข้าข่ายเรื่อง"มีคู่กรณีหรือไม่มีคู่กรณี" สรุป...ขับรถชนกำแพง ก็หมายถึงชนกำแพงนั่นแหล่ะ ไม่ต้องพูดว่ากำแพงคือคู่กรณี เลยไม่ต้องเสียค่า Excess เพราะเคลมแบบนี้ไม่ต้องเสีย Excess อยู่แล้ว

กลับมาที่กรณี "ไม่มีคู่กรณี" ซึ่งต้องเสียค่า Excess นั้นหมายถึง รถของเราได้รับความเสียหายจากการถูกรถคันอื่นมาชน เช่น คู่กรณีขับรถมาชนรถเราแล้วขับหนีไป โดยที่เราไม่สามารถแจ้งหมายเลขทะเบียนรถของคู่กรณีได้ (เลขทะเบียนต้องแจ้งได้ครบทั้งหมวด ตัวหนังสือ ตัวเลข และจังหวัด) หรือ จอดใว้แล้วถูกรถคันอื่นชนโดยไม่รู้ว่ารถอะไร ซึ่งกรณีแบบนี้ต้องเสียค่า Excess

ยังมีค่าเสียหายส่วนแรกใน "หมวดความคุ้มครองความรับผิดต่อบุคคลภายนอก" ข้อ 2. (ดูรูปประกอบ)

ซึ่งแบ่งเป็น 3 ข้อย่อย (ก). (ข.) และ (ค.)

เงื่อนไข Excess ในหมวดนี้หมายความว่า หากเราขับรถไปเกิดเหตุทำให้บุคคลภายนอก (ร่างกาย และ/หรือ ทรัพย์สิน และ/หรือ รถของคู่กรณี)ได้รับความเสียหาย ผู้เอาประกันต้องจ่ายค่า Excess นี้ด้วย

ยกตัวอย่างใน ข้อ (ก.) ถ้าตามหน้าตารางระบุว่า "ใช้เป็นรถส่วนบุคคล ไม่ใช่รับจ้างหรือให้เช่า" แต่เราดันเอารถไปรับจ้างแบบแท็กซี่ หรือ Grab และในระหว่างนั้นเกิดเหตุไปชนรถคันอื่นเสียหาย เราต้องจ่าย Excess 2,000 บาท (ถ้าค่าเสียหายคู่กรณีไม่เกิน 2,000 บาท เราต้องจ่ายเอง)

มีข้อพึงระลึกว่า ตามที่บอกว่าค่า Excess มี 2 ส่วน ดังนั้น....ถ้าแจ้งเคลมที่เข้าข่ายทั้ง 2 ส่วน ก็ต้องเสียค่า Excess ทั้ง 2 ส่วนด้วย เช่น ตามหน้าตารางมีค่า Excess 1,000 บาท แล้วเราแจ้งเคลมก้อนหินกระเด็นใส่ เราต้องเสียค่า Excess 1,000 ตามหน้าตาราง + Excess 1,000 บาทสำหรับความเสียหายที่ไม่ได้เกิดจากการชนหรือคว่ำ รวมจ่าย Excess 2,000 บาท

หวังว่าจะทำให้พวกเรามีความเข้าใจเรื่องค่า Excess ที่ถูกต้องกันมากขึ้น และรู้ได้ล่วงหน้าว่าแจ้งเคลมแบบใหนจึงจะเสียค่า Excess เพื่อจะได้ไม่ต้องไปถกเถียงกับประกันภัยให้เสียอารมย์ ในขณะเดียวกัน...ก็จะได้ไม่ถูกประกันเอาเปรียบด้วยเช่นกัน

ผมยินดีเป็นอย่างมากที่จะอธิบายเพิ่มเติมหากจะมีท่านใด้ที่ยังไม่เข้าใจ หรือ ต้องการสอบถามในส่วนที่เกี่ยวข้องกับเรื่องค่า Excess นี้ครับ