สวัสดีครับ ว่ากันด้วยเรื่องของสินเชื่อรถ อาจจะเป็นการรีวิวเชิงมีข้อสงสัยและตักเตือนผู้ที่กำลังเล็งจะทำสินเชื่อรถ ก่อนหน้านี้ได้ทำสินเชื่อซื้อรถไปซึ่งทางโชว์รูมได้แนะนำว่าให้ใช้กรุงศรีเนื่องจากอนุมัติเร็ว จนได้มีการนัดเข้ามาเซ็นเอกสารในวันที่มาเซ็นเอกสารก็ได้มีการนำเอกสารสัญญาเข้ามาให้เซ็นโดยให้เราเขียนชื่อที่อยู่เบอร์โทรที่ติดต่อข้อมูลส่วนตัวอื่นๆ ทั้งนี้ยอดจัดก็ยังตรงกับที่โชว์รูมแสดงมา แต่ตัวพนักงานที่มาก็แจ้งว่าจะมีการเพิ่มค่าประกันเข้าไปจากค่างวดเดือนละประมาณ 200 กว่าบาท ผมก็เลยถามว่าไม่ทำได้ไหมคับ เค้าบอกว่าบังคับต้องทำผมก็เลยปรึกษาเรื่องนี้กับทางเซลล์รถและเพื่อนๆเค้าก็บอกว่าถ้างั้นก็ทำไปแล้วก็เดียวค่อยยกเลิกเพราะมันเป็นสิทธิ์ของเราที่เล็งจะยกเลิก

เอกสารในวันที่เซ็นสิ่งที่ผมเห็นคือ ยอดจัด 4752000 ดาวน์ 118800 ราคารถ 594000

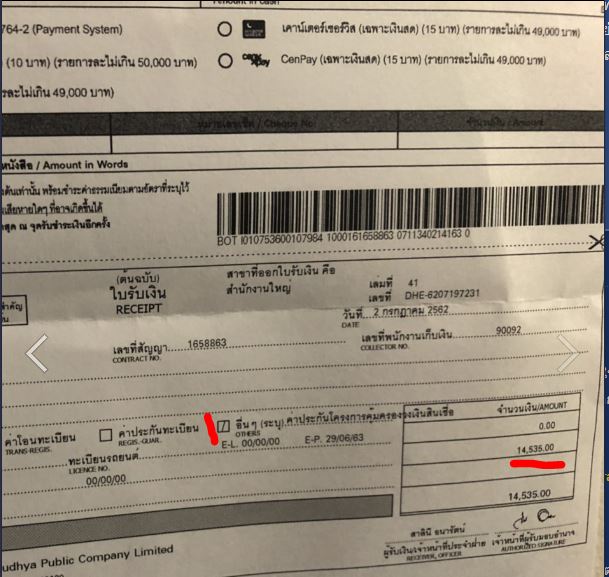

พอเซ็นชื่อตามเอกสารที่มอบมาให้เซ็นได้แก่ สัญญาเช่าซื้อ ยินยอมทำประกัน แต่วันนั้นก็ไม่ได้ส่งมอบสำเนาใดๆให้เราเลย แล้วก็ถามว่ามีอะไรอีกไหมเราต้องรีบเข้าประชุมแล้ว เค้าก็บอกว่าก็น่าจะไม่มีแล้วถ้าอย่างนั้นก็แยกย้าย จากนั้นก็เข้าสู่กระบวนการอนุมัติเรียบร้อย จนถึงวันที่ผมจะจ่ายเพราะได้ใบแจ้งหนี้มาพบว่าผมได้รับใบเสร็จว่าชำระค่าประกันไป 14535 บาทด้วยผมก็เลยงงผมทันไปชำระตอนไหน ในเมื่อบอกผมจะให้ชำระรายเดือนบวกจากค่างวดไปเดือนละ 200 กว่าบาท

จึงทำให้ผมสงสัยไปหาเปิดสัญญาที่ซึ่งได้รับมาทางไปรษณีย์ส่งตามหลังมาหลังจากการอนุมัติได้สักพักนึงพบว่าเอกสารมีการแก้ไขด้วยโดยที่แก้ไขโดยที่เราไม่ได้รับทราบเลยว่าจะทำแบบนี้

ผมจึงสงสัยและทำการคำนวณเพื่อหายอดเงินให้ตรงกับใบแจ้งหนี้จากด้านบน จึงได้ข้อสรุปว่า

ถ้า 475,200 ดอก 2.59% ต่อปี ดอกจะเป็น 12,307.68 ห้าปีจะเสียดอก 61,538.4 บาท ถ้าไม่มีประกันเลยรวมรถคันนี้จะเป็น

536,738.4 (ตอนซื้อผมคิดเอาไว้นะครับว่ารถคันนี้ผมไม่อยากเสียดอกเกิน 60,000 บวกลบ ไปพันกว่าๆ ก็ยังโอเค)

แต่มีประกันมา 14,535 ดอก 2.59% ต่อปี ดอกจะเป็น 376.4565 ห้าปีจะเสีย 1,882.2825 ต้นบวกดอก 16,417.2825

536,738.4 + 16,417.2825 = 553,155.68

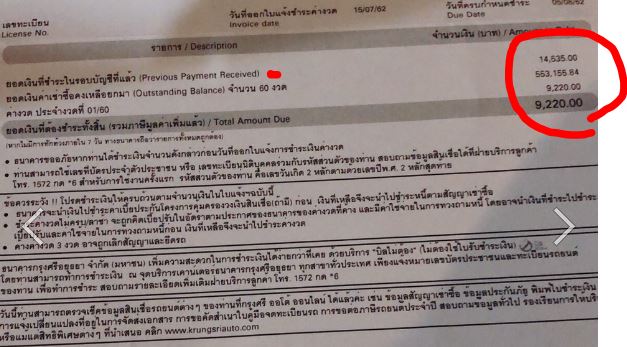

ตัวเลขคลาดเคลื่อนจากแจ้งหนี้ไป จาก 553,158.84 เป็น 553,155.68 น่าจะมาจากการคำนวณที่ปัดเศษก่อนนิดหน่อย

ผมจึงสงสัยเป็นคำถามแล้วก็ถามไปจึงได้คำตอบมาว่าการแก้ไขแบบนี้เป็นวิธีการทำงานที่เป็นปกติของเขา???

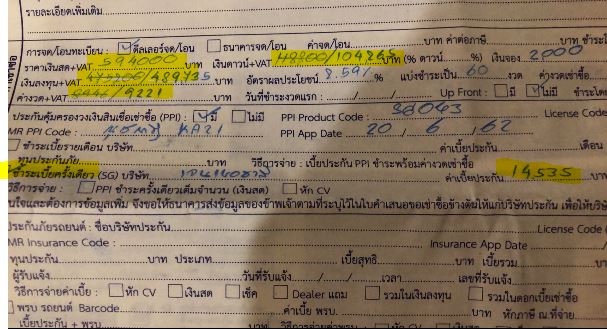

ปกติคือสามารถแก้ไขเอกสารสัญญาโดยไม่แจ้งให้ทราบแบบนี้ก็ได้หรอครับ แล้วทำไมไม่บอกเราว่าประกันคิดเป็นรายปี จ่ายครั้งเดียวหรืออย่างไรกลับหักเงินดาวน์เราออกไปโดยไม่ขออนุญาติ 14,535 บาททำให้ดาวน์ต่ำ และยอดจัดสูงขึ้น

จากดาวน์ที่ควรเป็น 118,800 กลายเป็น 104,265 ยอดจัดเลยกลายเป็น 489,735 แล้วเอาไปคิดดอกในอัตรา 2.59%/ปี เท่ากับสินเชื่อรถเลย

คือผมซื้อรถทำสินเชื่อรถไม่ได้จะทำสินเชื่อประกันอะครับทำไมต้องมาเสียดอกให้กับค่าประกันด้วยในเมื่อตอนแจ้งเราบอกว่าจะเก็บเงินเราเป็นรายเดือนกลับกลายเป็นว่าที่เราคิดจะยกเลิกมันก็คงยกเลิกไม่ได้เพราะมันจ่ายเงินไปแล้วแล้วหักเงินเราไปจ่ายโดยพละการแบบนี้

ถ้าบังคับจริงๆ คุณควรจะให้ตัวเลือกลูกค้าและซื่อตรงกับลูกค้าตั้งแต่แรกว่าเงื่อนไขกับทางคุณต้องมีประกันคุ้มครองยอดสินเชื่อราคาเท่านี้ จำนวนกี่ปี คิดเงินยังไง มีดอกเบี้ยไหม ถ้าผมทราบผมก็สามารถเลือกสินเชื่ออื่นที่ไม่มี หรือถ้ายินยอมผมก็จะสามารถเลือกจ่ายสด 14,535 ให้คุณได้ แล้วอีกอย่างวงเงินประกันที่ผมได้คือ 580,000 บาท เอง ผมมีประกันชีวิตอยู่แล้วเป็นล้านๆ (ประกันซื้อทิ้งแบบนี้ผมมองว่าไม่คุ้ม) แล้วกรมธรรม์ผมก็ยังไม่ได้เลยไม่สามารถเอารายละเอียดเกี่ยวกับประกันมาแจกแจงได้แต่ประกันเป็นของ Generali

ผมจึงอยากจะโพสต์เพื่อเตือนถึงคนที่คิดจะทำสินเชื่อให้สอบถามให้มากกว่าที่เขาบอก แล้วผมก็มีข้อกังขาอยากขอความคิดเห็นจากทุกคนว่าเรื่องการขีดฆ่าเอกสารแบบนี้มันเป็นปกติของสินเชื่อที่นี่จริงๆหรอครับ ? มองดอกเบี้ยที่เสียอาจจะไม่เยอะ 1800-1900 ก็ยังพอรับได้ แต่ถ้าแก้ไขเอกสารกันได้แบบนี้อีกหน่อยคุณโกงเขียนหักเงินดาวน์ของลูกค้า เป็นหนี้เพิ่มสัก 2-3 หมื่นแล้วเอาไปบวกรวมในยอดจัดสินเชื่อ แล้วคิดดอกเบี้ย ....คุณคงจะรวยกันถ้วนหน้าถ้าคนซื้อรถเป็นนายดำ นายแดงที่เร่งรีบต้องการจะได้รถ โดยไม่สนสัญญา หรือข้อได้เปรียบเสียเปรียบใดๆ

สุดท้ายนี้อนุมัติเร็วที่เขาว่ากันก็คงเป็นเพราะ...มีประกันให้คนขอสินเชื่อจ่ายให้อยู่แบบนี้ ธนาคารก็จะไม่มีหนี้สูญใดๆ แม้สเตทเมนต์คุณจะสูงเพียงใดเค้าก็ไม่ได้ใส่ใจให้ความสำคัญกับลูกค้าเท่าไหร่....จากนี้ไปผมคงจะเลิกใช้สินเชื่อใดๆของกรุงศรีอย่างถาวรรวมถึงเพื่อนๆ พี่ๆ ผมด้วย

ขอบคุณที่อ่านคับ

[CR] เมื่อทำสินเชื่อซื้อรถ แต่ได้สินเชื่อประกันชีวิตแถมมากับกรุงศรี

เอกสารในวันที่เซ็นสิ่งที่ผมเห็นคือ ยอดจัด 4752000 ดาวน์ 118800 ราคารถ 594000

พอเซ็นชื่อตามเอกสารที่มอบมาให้เซ็นได้แก่ สัญญาเช่าซื้อ ยินยอมทำประกัน แต่วันนั้นก็ไม่ได้ส่งมอบสำเนาใดๆให้เราเลย แล้วก็ถามว่ามีอะไรอีกไหมเราต้องรีบเข้าประชุมแล้ว เค้าก็บอกว่าก็น่าจะไม่มีแล้วถ้าอย่างนั้นก็แยกย้าย จากนั้นก็เข้าสู่กระบวนการอนุมัติเรียบร้อย จนถึงวันที่ผมจะจ่ายเพราะได้ใบแจ้งหนี้มาพบว่าผมได้รับใบเสร็จว่าชำระค่าประกันไป 14535 บาทด้วยผมก็เลยงงผมทันไปชำระตอนไหน ในเมื่อบอกผมจะให้ชำระรายเดือนบวกจากค่างวดไปเดือนละ 200 กว่าบาท

จึงทำให้ผมสงสัยไปหาเปิดสัญญาที่ซึ่งได้รับมาทางไปรษณีย์ส่งตามหลังมาหลังจากการอนุมัติได้สักพักนึงพบว่าเอกสารมีการแก้ไขด้วยโดยที่แก้ไขโดยที่เราไม่ได้รับทราบเลยว่าจะทำแบบนี้

ผมจึงสงสัยและทำการคำนวณเพื่อหายอดเงินให้ตรงกับใบแจ้งหนี้จากด้านบน จึงได้ข้อสรุปว่า

ถ้า 475,200 ดอก 2.59% ต่อปี ดอกจะเป็น 12,307.68 ห้าปีจะเสียดอก 61,538.4 บาท ถ้าไม่มีประกันเลยรวมรถคันนี้จะเป็น

536,738.4 (ตอนซื้อผมคิดเอาไว้นะครับว่ารถคันนี้ผมไม่อยากเสียดอกเกิน 60,000 บวกลบ ไปพันกว่าๆ ก็ยังโอเค)

แต่มีประกันมา 14,535 ดอก 2.59% ต่อปี ดอกจะเป็น 376.4565 ห้าปีจะเสีย 1,882.2825 ต้นบวกดอก 16,417.2825

536,738.4 + 16,417.2825 = 553,155.68

ตัวเลขคลาดเคลื่อนจากแจ้งหนี้ไป จาก 553,158.84 เป็น 553,155.68 น่าจะมาจากการคำนวณที่ปัดเศษก่อนนิดหน่อย

ผมจึงสงสัยเป็นคำถามแล้วก็ถามไปจึงได้คำตอบมาว่าการแก้ไขแบบนี้เป็นวิธีการทำงานที่เป็นปกติของเขา???

ปกติคือสามารถแก้ไขเอกสารสัญญาโดยไม่แจ้งให้ทราบแบบนี้ก็ได้หรอครับ แล้วทำไมไม่บอกเราว่าประกันคิดเป็นรายปี จ่ายครั้งเดียวหรืออย่างไรกลับหักเงินดาวน์เราออกไปโดยไม่ขออนุญาติ 14,535 บาททำให้ดาวน์ต่ำ และยอดจัดสูงขึ้น

จากดาวน์ที่ควรเป็น 118,800 กลายเป็น 104,265 ยอดจัดเลยกลายเป็น 489,735 แล้วเอาไปคิดดอกในอัตรา 2.59%/ปี เท่ากับสินเชื่อรถเลย

คือผมซื้อรถทำสินเชื่อรถไม่ได้จะทำสินเชื่อประกันอะครับทำไมต้องมาเสียดอกให้กับค่าประกันด้วยในเมื่อตอนแจ้งเราบอกว่าจะเก็บเงินเราเป็นรายเดือนกลับกลายเป็นว่าที่เราคิดจะยกเลิกมันก็คงยกเลิกไม่ได้เพราะมันจ่ายเงินไปแล้วแล้วหักเงินเราไปจ่ายโดยพละการแบบนี้

ถ้าบังคับจริงๆ คุณควรจะให้ตัวเลือกลูกค้าและซื่อตรงกับลูกค้าตั้งแต่แรกว่าเงื่อนไขกับทางคุณต้องมีประกันคุ้มครองยอดสินเชื่อราคาเท่านี้ จำนวนกี่ปี คิดเงินยังไง มีดอกเบี้ยไหม ถ้าผมทราบผมก็สามารถเลือกสินเชื่ออื่นที่ไม่มี หรือถ้ายินยอมผมก็จะสามารถเลือกจ่ายสด 14,535 ให้คุณได้ แล้วอีกอย่างวงเงินประกันที่ผมได้คือ 580,000 บาท เอง ผมมีประกันชีวิตอยู่แล้วเป็นล้านๆ (ประกันซื้อทิ้งแบบนี้ผมมองว่าไม่คุ้ม) แล้วกรมธรรม์ผมก็ยังไม่ได้เลยไม่สามารถเอารายละเอียดเกี่ยวกับประกันมาแจกแจงได้แต่ประกันเป็นของ Generali

ผมจึงอยากจะโพสต์เพื่อเตือนถึงคนที่คิดจะทำสินเชื่อให้สอบถามให้มากกว่าที่เขาบอก แล้วผมก็มีข้อกังขาอยากขอความคิดเห็นจากทุกคนว่าเรื่องการขีดฆ่าเอกสารแบบนี้มันเป็นปกติของสินเชื่อที่นี่จริงๆหรอครับ ? มองดอกเบี้ยที่เสียอาจจะไม่เยอะ 1800-1900 ก็ยังพอรับได้ แต่ถ้าแก้ไขเอกสารกันได้แบบนี้อีกหน่อยคุณโกงเขียนหักเงินดาวน์ของลูกค้า เป็นหนี้เพิ่มสัก 2-3 หมื่นแล้วเอาไปบวกรวมในยอดจัดสินเชื่อ แล้วคิดดอกเบี้ย ....คุณคงจะรวยกันถ้วนหน้าถ้าคนซื้อรถเป็นนายดำ นายแดงที่เร่งรีบต้องการจะได้รถ โดยไม่สนสัญญา หรือข้อได้เปรียบเสียเปรียบใดๆ

สุดท้ายนี้อนุมัติเร็วที่เขาว่ากันก็คงเป็นเพราะ...มีประกันให้คนขอสินเชื่อจ่ายให้อยู่แบบนี้ ธนาคารก็จะไม่มีหนี้สูญใดๆ แม้สเตทเมนต์คุณจะสูงเพียงใดเค้าก็ไม่ได้ใส่ใจให้ความสำคัญกับลูกค้าเท่าไหร่....จากนี้ไปผมคงจะเลิกใช้สินเชื่อใดๆของกรุงศรีอย่างถาวรรวมถึงเพื่อนๆ พี่ๆ ผมด้วย

ขอบคุณที่อ่านคับ

CR - Consumer Review : กระทู้รีวิวนี้เป็นกระทู้ CR โดยที่เจ้าของกระทู้