สวัสดีครับ อยากที่จะสอบถามความคิดเห็นของทุกท่านใน pantip ว่า ณ ปัจจุบันอัตราการเก็บภาษีเงินได้บุคคลธรรมดา รวมถึงการหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ มีความเหมาะสมและมีประสิทธิภาพไหมครับ หรือว่าควรจะต้องมีการปรับปรุงตรงไหนเพิ่มเติมหรือเปล่า เช่น ควรจะหักค่าลดหย่อนอะไรบางอย่างได้มากกว่านี้ เป็นต้นครับ...ลองเข้ามาแลกเปลี่ยนความคิดเห็นได้ครับ

ปล. วันที่ 9 เมษายน 2562 คือ วันยื่นแบบภาษีทางออนไลน์ วัดสุดท้ายครับ

รายละเอียดต่างๆ เพิ่มเติมครับ

ส่วนใครต้องการรายละเอียดทั้งหมดสามารถติดตามได้จากกรมสรรพากรเลยครับ (

http://www.rd.go.th/publish/309.0.html)

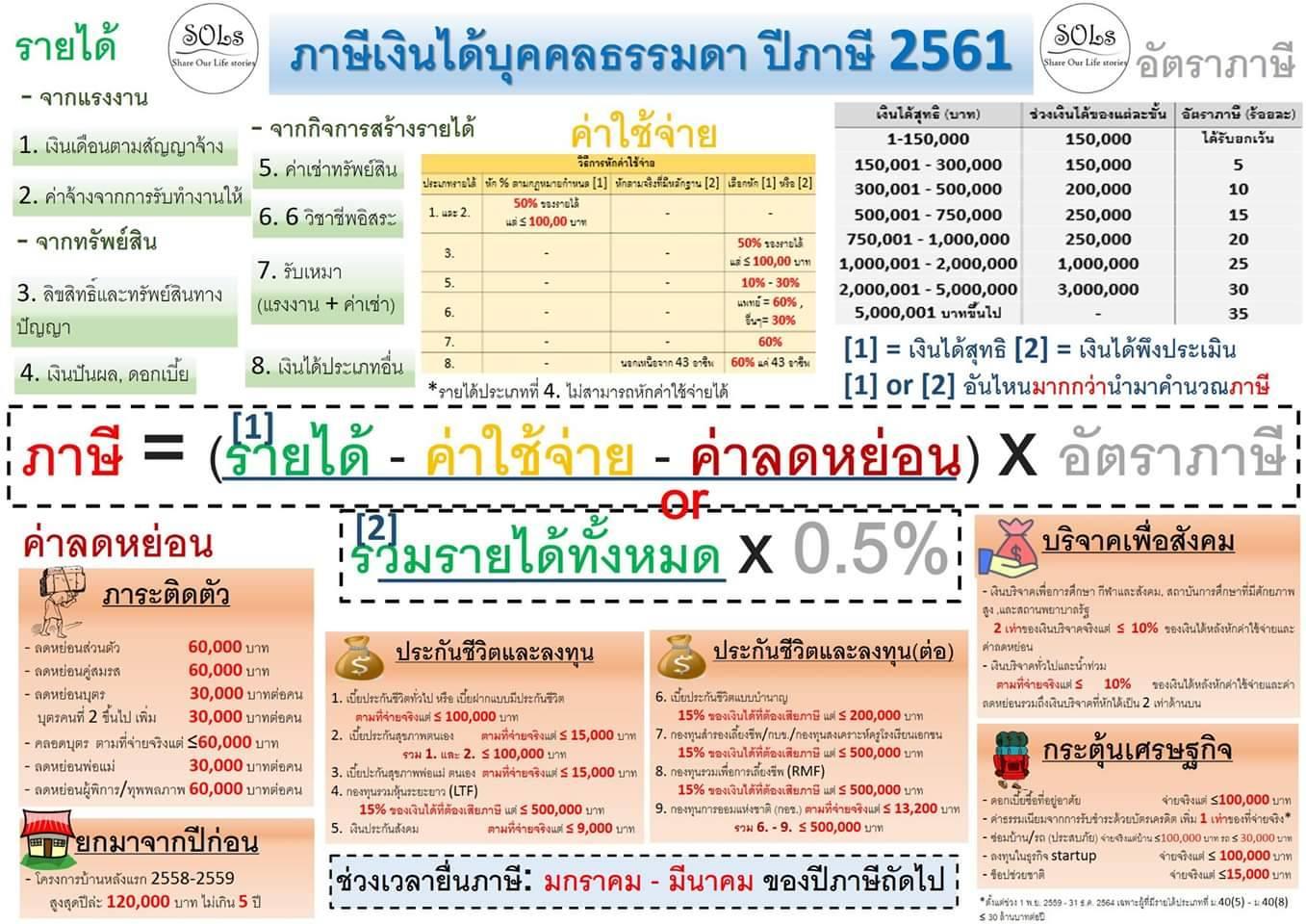

ส่วนในวันนี้เราจะมาดูเรื่องวิธีการคำนวณภาษีกัน...โดยวิธีคำนวณมี 2 วิธี คือ

1. แบบเงินได้สุทธิที่เราคุ้นเคยกันจะได้สมการ คือ ภาษี = (รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน)xอัตราภาษี โดยที่ รายได้สุทธิ = รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน

2. แบบเงินได้พึงประเมิน คือ ภาษี = รวมรายได้ทั้งหมด x 0.5% โดยวิธีจะมีการนำมาคำนวณก็ต่อเมื่อมีรายได้ที่ไม่ใช่เงินเดือน (รายได้ประเภทที่ 1) เกิน 1 ล้านบาท

จากนั้นเปรียบเทียบแต่ล่ะวิธี วิธีไหนจ่ายภาษีสูงกกว่าเลือกวิธีนั้นครับ

มาดูรายละเอียดกันแต่ละส่วนได้เลยครับ..เริ่มจาก

1. รายได้ = ตามมาตรา 40 ประมวลรัษฎากร สามารถแบ่งรายได้ออกเป็น 8 ประเภท คือ ตั้งแต่ ม.40(1)-ม.40(8)

ม.40(1) = รายได้จากการจ้างงาน ไม่ว่าจะเป็น เงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เป็นต้น

ม.40(2) = รายได้ค่าจ้างทั่วไป เป็นรายได้ที่ได้จากการจ้างเป็นครั้งๆ เช่น freelance และนายหน้าต่างๆ เป็นต้น

ม.40(3) = รายได้จากค่า Goodwill หรือรายได้จากค่าลิขสิทธิ์และทรัพย์สินทางปัญญา

ม.40(4) = รายได้จาก ดอกเบี้ย, เงินปันผลและส่วนแบ่งของกำไร

ม.40(5) = รายได้จากการให้เช่าทรัพย์สิน, การผิดสัญญาเช่าซื้อขายเงินผ่อน

ม.40(6) = รายได้จากการประกอบอาชีพอิสระ 6 อาชีพ ( แพทย์ที่มีใบประกอบโรคศิลปะ, นักกฎหมาย, วิศวกร, สถาปนิก, นักบัญชี และช่างประณีตศิลป์)

ม.40(7) = รายได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนหาสัมภาระ เช่น งานรับเหมาก่อสร้าง

ม.40(8) = รายได้อื่นๆที่ไม่เข้าข่าย ม.40(1) -ม.40(7) เช่น รายได้จากธุรกิจ,พาณิชย์,อุตสาหกรรม เป็นต้น

2. ค่าใช้จ่าย = รายได้ตามมาตรา 40 ประมวลรัษฎากร สามารถที่จะหักค่าใช้จ่ายได้ดังนี้

ม.40(1) = หักได้ 50% ของรายได้แต่ ≤ 100,00 บาท

ม.40(2) = หักได้ 50% ของรายได้แต่ ≤ 100,00 บาท

ม.40(3) = หักได้ 50% ของรายได้แต่ ≤ 100,00 บาท หรือเลือกหักค่าใช้จ่ายตามจริงก็ได้

ม.40(4) = ไม่สามารถหักค่าใช้จ่ายได้

ม.40(5) = สามารถเลือกหักค่าใช้จ่ายตามจริงหรือเลือกหักค่าใช้จ่ายเป็น % ของรายได้ตามชนิดของสินทรัพย์ที่แตกต่างกันก็ได้ โดยมีรายละเอียดที่แตกต่างกัน ดังนี้

- บ้าน,โรงเรือน,สิ่งปลูกสร้าง,แพ = 30%

- ที่ดินในภาคการเกษตร = 20%

- ที่ดินที่ไม่ได้ใช้ในภาคการเกษตร = 15%

- ยานพาหนะ = 30%

- ทรัพย์สินอื่นๆ = 10%

ม.40(6) = สามารถเลือกหักค่าใช้จ่ายตามจริงหรือเลือกหักค่าใช้จ่ายเป็น % ของรายได้ตามแต่ละอาชีพก็ได้ ดังนี้

- แพทย์ที่มีใบประกอบโรคศิลปะ = 60%

- นักกฎหมาย, วิศวกร, สถาปนิก, นักบัญชี และช่างประณีตศิลป์ = 30%

ม.40(7) = หักได้ 60% ของรายได้หรือเลือกหักค่าใช้จ่ายตามจริงก็ได้

ม.40(8) = แบ่งได้เป็น 2 กรณี คือ

- เป็นอาชีพ 43 อาชีพตามนี้ (

http://www.rd.go.th/publish/fileadmin/user_upload/kormor/newlaw/dc629.pdf) สามารถเลือกหักได้ 60% ของรายได้หรือเลือกหักค่าใช้จ่ายตามจริงก็ได้

- ไม่ใช่ 43 อาชีพด้านบน ต้องหักค่าใช้จ่ายตามจริงเท่านั้น

ค่าลดหย่อนในปีภาษี 2561 = สามารถแบ่งได้เป็น 5 ประเภทดังนี้

1. ค่าลดหย่อนที่เป็นภาระติดตัว มีรายละเอียดดังนี้

- ลดหย่อนส่วนตัว 60,000 บาท

- ลดหย่อนคู่สมรส 60,000 บาท โดยคู่สมรสต้องจดทะเบียนตามกฎหมายและไม่มีรายได้

- ลดหย่อนบุตร 30,000 บาทต่อคน โดยบุตรคนที่ 2 ขึ้นไป เพิ่ม 30,000 บาทต่อคน ในกรณีที่เป็นบุตรตามกฎหมาย ลดหย่อนได้ไม่จำกัดจำนวนบุตร แต่ถ้าเป็นบุตรบุญธรรมลดหย่อนได้ไม่เกิน 3 คน โดยบุตรต้องอายุ ≤ 20 ปี (อายุ 21-25 ปีต้องศึกษาอยู่ในระดับ ปวส. ขึ้นไป) และบุตรต้องมีรายได้ ≤ 30,000 บาทต่อปี (ยกเว้นเงินปันผล)

- คลอดบุตร ตามที่จ่ายจริงแต่ ≤60,000 บาท (ต้องจ่ายเป็นค่าฝากครรภ์และคลอดบุตรเท่านั้น)

- ลดหย่อนพ่อแม่ 30,000 บาทต่อคน (พ่อแม่ของเราหรือคู่สมรสต้องอายุ มากกว่า จ ปีและมีรายได้ ≤ 30,000 บาทต่อปี)

- ลดหย่อนผู้พิการ/ทุพพลภาพ 60,000 บาทต่อคน (เราต้องมีชื่อเป็นผู้ดูแล ผู้พิการ/ทุพพลภาพ ที่มีรายได้ ≤ 30,000 บาทต่อปี)

2. ค่าลดหย่อนที่ยกมาจากปีก่อน

- โครงการบ้านหลังแรก 2558-2559 ลดหย่อนได้สูงสุดปีล่ะ 120,000 บาท ไม่เกิน 5 ปี เฉพาะคนที่ซื้อบ้านหลังแรกที่มีมูลค่า ≤ 3,000,000 บาทในระหว่างวันที่ 13 ต.ค. 58 – 31 ธ.ค. 59 และ ห้ามโอนหรือขายต่อภายในเวลา 5 ปี และต้องมีชื่อเป็นเจ้าของกรรมสิทธิในบ้านหลังนั้น

3. ค่าลดหย่อนจากประกันชีวิตและการลงทุน

3.1 เบี้ยประกันชีวิตทั่วไป หรือ เบี้ยฝากแบบมีประกันชีวิต = ตามที่จ่ายจริงแต่ ≤ 100,000 บาท ในกรณีที่คู่สมรสไม่มีรายได้สามารถหักค่าเบี้ยประกันจะหักได้สูงสุด 10,000 บาท แต่ถ้าหากคู่สมรสมีรายได้จะหักสูงสุดได้ 100,000 บาท

3.2 เบี้ยประกันสุขภาพตนเอง = ตามที่จ่ายจริงแต่ ≤ 15,000 บาทและเมื่อรวมกับข้อ 3.1 แล้วต้อง ≤ 100,000 บาท

3.3 เบี้ยปะกันสุขภาพพ่อแม่ ตนเอง = ตามที่จ่ายจริงแต่ ≤ 15,000 บาท

3.4. กองทุนรวมหุ้นระยะยาว (LTF) = 15% ของเงินได้ที่ต้องเสียภาษี แต่ ≤ 500,000 บาทและต้องถือหน่วยลงทุนไว้ไม่น้อยกว่า 7 ปีปฎิทินด้วย ปีนี้เป็นปีสุดท้ายสำหรับ LTF แล้วครับ

3.5 เงินประกันสังคม = ตามที่จ่ายจริงแต่ ≤ 9,000 บาท

3.6 เบี้ยประกันชีวิตแบบบำนาญ = 15% ของเงินได้ที่ต้องเสียภาษี แต่ ≤ 200,000 บาท มีรายได้ละเอียดดังนี้

- ระยะเวลาคุ้มครอง ≥ 10 ปี

- ทำกับบริษัทประกันชีวิตในประเทศไทย

- กำหนดช่วงอายุของการจ่ายผลประโยชน์เมื่อเรามีอายุตั้งแต่ 55-85 ปี หรือมากกว่านั้น โดยมีการจ่ายผลประโยชน์สม่ำเสมอเป็นรายงวดและต้องจ่ายเบี้ยประกันครบก่อนได้รับผลประโยชน์

3.7 กองทุนสำรองเลี้ยงชีพ/กบข./กองทุนสงเคราะห์ครูโรงเรียนเอกชน =15% ของเงินได้ที่ต้องเสียภาษี แต่ ≤ 500,000 บาท

3.8 กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) = 15% ของเงินได้ที่ต้องเสียภาษี แต่ ≤ 500,000 บาท โดยมีเงื่อนไขดังนี้

- ซื้อติดต่อกันทุกปี (แต่ถ้าผิดเงื่อนไขสามารถผิดได้ 1 ปี)

- ซื้อเป็นจำนวนขั้นต่ำ 3% ของเงินได้ที่ต้องเสียภาษี หรือ 5,000 บาท

- ถือหน่วยลงทุนในกองทุนรวม ≥ 5 ปี และอายุครบ 55 ปี จึงจะสามารถขายได้

3.9 กองทุนการออมแห่งชาติ (กอช.) ตามที่จ่ายจริงแต่ ≤ 13,200 บาท

โดยค่าลดหย่อมรวมข้อ 3.6 – 3.9 ≤ 500,000 บาท

4. ค่าลดหย่อนเพื่อการบริจาคเพื่อสังคม

- เงินบริจาคเพื่อการศึกษา กีฬาและสังคม, สถาบันการศึกษาที่มีศักยภาพสูง ,และสถานพยาบาลรัฐ = 2 เท่าของเงินบริจาคจริงแต่ ≤ 10% ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อน

- เงินบริจาคทั่วไปและน้ำท่วม (ปาบึก) = ตามที่จ่ายจริงแต่ ≤ 10% ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อนรวมถึงเงินบริจาคที่หักได้เป็น 2 เท่าด้านบน

5. ค่าลดหย่อนเพื่อกระตุ้นเศรษฐกิจ

- ดอกเบี้ยซื้อที่อยู่อาศัย = จ่ายจริงแต่ ≤100,000 บาท

- ค่าธรรมเนียมจากการรับชำระด้วยบัตรเครดิต= เพิ่ม 1 เท่าของที่จ่ายจริงตั้งแต่ช่วง 1 พ.ย. 2559 - 31 ธ.ค. 2564 เฉพาะผู้ที่มีรายได้ประเภทที่ ม.40(5) - ม.40(8) ≤ 30 ล้านบาทต่อปี

- ซ่อมบ้าน/รถ (ประสบภัยพายุปาบึกเท่านั้น) = ตามที่จ่ายจริงบ้าน ≤100,000 บาท หรือ รถ ≤ 30,000 บาท

- ลงทุนในธุรกิจ startup = จ่ายจริงแต่ ≤ 100,000 บาท

- ช็อปช่วยชาติ = จ่ายจริงแต่ ≤15,000 บาท สำหรับช่วงเวลาที่ซื้อแล้วได้สิทธิคือ 15 ธ.ค. 2561 - 16 ม.ค. 2562 โดยสามารถใช้สิทธิลดหย่อน 2 รอบปีภาษี ซื้อปีไหนลดหย่อนปีนั้น แต่รวมกันแล้วทั้ง 2 ปี ต้องไม่เกิน 15,000 บาท

ปล2. ถ้าพบเจอข้อมูลตรงไหนผิดพลาดสามารถแจ้งมาได้เลยครับ ^^

Picture reference:

https://pixabay.com/en/bag-money-wealth-revenue-finance-147782/

https://pixabay.com/en/search-to-find-internet-1013910/

https://pixabay.com/vectors/house-cartoon-art-home-isolated-309584/

https://pixabay.com/vectors/burden-heavy-man-overworked-people-1296754/

https://pixabay.com/illustrations/money-fund-loan-gift-cash-1574450/

https://pixabay.com/vectors/backpack-hiker-trekking-wanderer-304799/

ภาษีเงินได้บุคคลธรรมดา ?

ปล. วันที่ 9 เมษายน 2562 คือ วันยื่นแบบภาษีทางออนไลน์ วัดสุดท้ายครับ

รายละเอียดต่างๆ เพิ่มเติมครับ

ส่วนใครต้องการรายละเอียดทั้งหมดสามารถติดตามได้จากกรมสรรพากรเลยครับ (http://www.rd.go.th/publish/309.0.html)

ส่วนในวันนี้เราจะมาดูเรื่องวิธีการคำนวณภาษีกัน...โดยวิธีคำนวณมี 2 วิธี คือ

1. แบบเงินได้สุทธิที่เราคุ้นเคยกันจะได้สมการ คือ ภาษี = (รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน)xอัตราภาษี โดยที่ รายได้สุทธิ = รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน

2. แบบเงินได้พึงประเมิน คือ ภาษี = รวมรายได้ทั้งหมด x 0.5% โดยวิธีจะมีการนำมาคำนวณก็ต่อเมื่อมีรายได้ที่ไม่ใช่เงินเดือน (รายได้ประเภทที่ 1) เกิน 1 ล้านบาท

จากนั้นเปรียบเทียบแต่ล่ะวิธี วิธีไหนจ่ายภาษีสูงกกว่าเลือกวิธีนั้นครับ

มาดูรายละเอียดกันแต่ละส่วนได้เลยครับ..เริ่มจาก

1. รายได้ = ตามมาตรา 40 ประมวลรัษฎากร สามารถแบ่งรายได้ออกเป็น 8 ประเภท คือ ตั้งแต่ ม.40(1)-ม.40(8)

ม.40(1) = รายได้จากการจ้างงาน ไม่ว่าจะเป็น เงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เป็นต้น

ม.40(2) = รายได้ค่าจ้างทั่วไป เป็นรายได้ที่ได้จากการจ้างเป็นครั้งๆ เช่น freelance และนายหน้าต่างๆ เป็นต้น

ม.40(3) = รายได้จากค่า Goodwill หรือรายได้จากค่าลิขสิทธิ์และทรัพย์สินทางปัญญา

ม.40(4) = รายได้จาก ดอกเบี้ย, เงินปันผลและส่วนแบ่งของกำไร

ม.40(5) = รายได้จากการให้เช่าทรัพย์สิน, การผิดสัญญาเช่าซื้อขายเงินผ่อน

ม.40(6) = รายได้จากการประกอบอาชีพอิสระ 6 อาชีพ ( แพทย์ที่มีใบประกอบโรคศิลปะ, นักกฎหมาย, วิศวกร, สถาปนิก, นักบัญชี และช่างประณีตศิลป์)

ม.40(7) = รายได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนหาสัมภาระ เช่น งานรับเหมาก่อสร้าง

ม.40(8) = รายได้อื่นๆที่ไม่เข้าข่าย ม.40(1) -ม.40(7) เช่น รายได้จากธุรกิจ,พาณิชย์,อุตสาหกรรม เป็นต้น

2. ค่าใช้จ่าย = รายได้ตามมาตรา 40 ประมวลรัษฎากร สามารถที่จะหักค่าใช้จ่ายได้ดังนี้

ม.40(1) = หักได้ 50% ของรายได้แต่ ≤ 100,00 บาท

ม.40(2) = หักได้ 50% ของรายได้แต่ ≤ 100,00 บาท

ม.40(3) = หักได้ 50% ของรายได้แต่ ≤ 100,00 บาท หรือเลือกหักค่าใช้จ่ายตามจริงก็ได้

ม.40(4) = ไม่สามารถหักค่าใช้จ่ายได้

ม.40(5) = สามารถเลือกหักค่าใช้จ่ายตามจริงหรือเลือกหักค่าใช้จ่ายเป็น % ของรายได้ตามชนิดของสินทรัพย์ที่แตกต่างกันก็ได้ โดยมีรายละเอียดที่แตกต่างกัน ดังนี้

- บ้าน,โรงเรือน,สิ่งปลูกสร้าง,แพ = 30%

- ที่ดินในภาคการเกษตร = 20%

- ที่ดินที่ไม่ได้ใช้ในภาคการเกษตร = 15%

- ยานพาหนะ = 30%

- ทรัพย์สินอื่นๆ = 10%

ม.40(6) = สามารถเลือกหักค่าใช้จ่ายตามจริงหรือเลือกหักค่าใช้จ่ายเป็น % ของรายได้ตามแต่ละอาชีพก็ได้ ดังนี้

- แพทย์ที่มีใบประกอบโรคศิลปะ = 60%

- นักกฎหมาย, วิศวกร, สถาปนิก, นักบัญชี และช่างประณีตศิลป์ = 30%

ม.40(7) = หักได้ 60% ของรายได้หรือเลือกหักค่าใช้จ่ายตามจริงก็ได้

ม.40(8) = แบ่งได้เป็น 2 กรณี คือ

- เป็นอาชีพ 43 อาชีพตามนี้ (http://www.rd.go.th/publish/fileadmin/user_upload/kormor/newlaw/dc629.pdf) สามารถเลือกหักได้ 60% ของรายได้หรือเลือกหักค่าใช้จ่ายตามจริงก็ได้

- ไม่ใช่ 43 อาชีพด้านบน ต้องหักค่าใช้จ่ายตามจริงเท่านั้น

ค่าลดหย่อนในปีภาษี 2561 = สามารถแบ่งได้เป็น 5 ประเภทดังนี้

1. ค่าลดหย่อนที่เป็นภาระติดตัว มีรายละเอียดดังนี้

- ลดหย่อนส่วนตัว 60,000 บาท

- ลดหย่อนคู่สมรส 60,000 บาท โดยคู่สมรสต้องจดทะเบียนตามกฎหมายและไม่มีรายได้

- ลดหย่อนบุตร 30,000 บาทต่อคน โดยบุตรคนที่ 2 ขึ้นไป เพิ่ม 30,000 บาทต่อคน ในกรณีที่เป็นบุตรตามกฎหมาย ลดหย่อนได้ไม่จำกัดจำนวนบุตร แต่ถ้าเป็นบุตรบุญธรรมลดหย่อนได้ไม่เกิน 3 คน โดยบุตรต้องอายุ ≤ 20 ปี (อายุ 21-25 ปีต้องศึกษาอยู่ในระดับ ปวส. ขึ้นไป) และบุตรต้องมีรายได้ ≤ 30,000 บาทต่อปี (ยกเว้นเงินปันผล)

- คลอดบุตร ตามที่จ่ายจริงแต่ ≤60,000 บาท (ต้องจ่ายเป็นค่าฝากครรภ์และคลอดบุตรเท่านั้น)

- ลดหย่อนพ่อแม่ 30,000 บาทต่อคน (พ่อแม่ของเราหรือคู่สมรสต้องอายุ มากกว่า จ ปีและมีรายได้ ≤ 30,000 บาทต่อปี)

- ลดหย่อนผู้พิการ/ทุพพลภาพ 60,000 บาทต่อคน (เราต้องมีชื่อเป็นผู้ดูแล ผู้พิการ/ทุพพลภาพ ที่มีรายได้ ≤ 30,000 บาทต่อปี)

2. ค่าลดหย่อนที่ยกมาจากปีก่อน

- โครงการบ้านหลังแรก 2558-2559 ลดหย่อนได้สูงสุดปีล่ะ 120,000 บาท ไม่เกิน 5 ปี เฉพาะคนที่ซื้อบ้านหลังแรกที่มีมูลค่า ≤ 3,000,000 บาทในระหว่างวันที่ 13 ต.ค. 58 – 31 ธ.ค. 59 และ ห้ามโอนหรือขายต่อภายในเวลา 5 ปี และต้องมีชื่อเป็นเจ้าของกรรมสิทธิในบ้านหลังนั้น

3. ค่าลดหย่อนจากประกันชีวิตและการลงทุน

3.1 เบี้ยประกันชีวิตทั่วไป หรือ เบี้ยฝากแบบมีประกันชีวิต = ตามที่จ่ายจริงแต่ ≤ 100,000 บาท ในกรณีที่คู่สมรสไม่มีรายได้สามารถหักค่าเบี้ยประกันจะหักได้สูงสุด 10,000 บาท แต่ถ้าหากคู่สมรสมีรายได้จะหักสูงสุดได้ 100,000 บาท

3.2 เบี้ยประกันสุขภาพตนเอง = ตามที่จ่ายจริงแต่ ≤ 15,000 บาทและเมื่อรวมกับข้อ 3.1 แล้วต้อง ≤ 100,000 บาท

3.3 เบี้ยปะกันสุขภาพพ่อแม่ ตนเอง = ตามที่จ่ายจริงแต่ ≤ 15,000 บาท

3.4. กองทุนรวมหุ้นระยะยาว (LTF) = 15% ของเงินได้ที่ต้องเสียภาษี แต่ ≤ 500,000 บาทและต้องถือหน่วยลงทุนไว้ไม่น้อยกว่า 7 ปีปฎิทินด้วย ปีนี้เป็นปีสุดท้ายสำหรับ LTF แล้วครับ

3.5 เงินประกันสังคม = ตามที่จ่ายจริงแต่ ≤ 9,000 บาท

3.6 เบี้ยประกันชีวิตแบบบำนาญ = 15% ของเงินได้ที่ต้องเสียภาษี แต่ ≤ 200,000 บาท มีรายได้ละเอียดดังนี้

- ระยะเวลาคุ้มครอง ≥ 10 ปี

- ทำกับบริษัทประกันชีวิตในประเทศไทย

- กำหนดช่วงอายุของการจ่ายผลประโยชน์เมื่อเรามีอายุตั้งแต่ 55-85 ปี หรือมากกว่านั้น โดยมีการจ่ายผลประโยชน์สม่ำเสมอเป็นรายงวดและต้องจ่ายเบี้ยประกันครบก่อนได้รับผลประโยชน์

3.7 กองทุนสำรองเลี้ยงชีพ/กบข./กองทุนสงเคราะห์ครูโรงเรียนเอกชน =15% ของเงินได้ที่ต้องเสียภาษี แต่ ≤ 500,000 บาท

3.8 กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) = 15% ของเงินได้ที่ต้องเสียภาษี แต่ ≤ 500,000 บาท โดยมีเงื่อนไขดังนี้

- ซื้อติดต่อกันทุกปี (แต่ถ้าผิดเงื่อนไขสามารถผิดได้ 1 ปี)

- ซื้อเป็นจำนวนขั้นต่ำ 3% ของเงินได้ที่ต้องเสียภาษี หรือ 5,000 บาท

- ถือหน่วยลงทุนในกองทุนรวม ≥ 5 ปี และอายุครบ 55 ปี จึงจะสามารถขายได้

3.9 กองทุนการออมแห่งชาติ (กอช.) ตามที่จ่ายจริงแต่ ≤ 13,200 บาท

โดยค่าลดหย่อมรวมข้อ 3.6 – 3.9 ≤ 500,000 บาท

4. ค่าลดหย่อนเพื่อการบริจาคเพื่อสังคม

- เงินบริจาคเพื่อการศึกษา กีฬาและสังคม, สถาบันการศึกษาที่มีศักยภาพสูง ,และสถานพยาบาลรัฐ = 2 เท่าของเงินบริจาคจริงแต่ ≤ 10% ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อน

- เงินบริจาคทั่วไปและน้ำท่วม (ปาบึก) = ตามที่จ่ายจริงแต่ ≤ 10% ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อนรวมถึงเงินบริจาคที่หักได้เป็น 2 เท่าด้านบน

5. ค่าลดหย่อนเพื่อกระตุ้นเศรษฐกิจ

- ดอกเบี้ยซื้อที่อยู่อาศัย = จ่ายจริงแต่ ≤100,000 บาท

- ค่าธรรมเนียมจากการรับชำระด้วยบัตรเครดิต= เพิ่ม 1 เท่าของที่จ่ายจริงตั้งแต่ช่วง 1 พ.ย. 2559 - 31 ธ.ค. 2564 เฉพาะผู้ที่มีรายได้ประเภทที่ ม.40(5) - ม.40(8) ≤ 30 ล้านบาทต่อปี

- ซ่อมบ้าน/รถ (ประสบภัยพายุปาบึกเท่านั้น) = ตามที่จ่ายจริงบ้าน ≤100,000 บาท หรือ รถ ≤ 30,000 บาท

- ลงทุนในธุรกิจ startup = จ่ายจริงแต่ ≤ 100,000 บาท

- ช็อปช่วยชาติ = จ่ายจริงแต่ ≤15,000 บาท สำหรับช่วงเวลาที่ซื้อแล้วได้สิทธิคือ 15 ธ.ค. 2561 - 16 ม.ค. 2562 โดยสามารถใช้สิทธิลดหย่อน 2 รอบปีภาษี ซื้อปีไหนลดหย่อนปีนั้น แต่รวมกันแล้วทั้ง 2 ปี ต้องไม่เกิน 15,000 บาท

ปล2. ถ้าพบเจอข้อมูลตรงไหนผิดพลาดสามารถแจ้งมาได้เลยครับ ^^

Picture reference: https://pixabay.com/en/bag-money-wealth-revenue-finance-147782/

https://pixabay.com/en/search-to-find-internet-1013910/

https://pixabay.com/vectors/house-cartoon-art-home-isolated-309584/

https://pixabay.com/vectors/burden-heavy-man-overworked-people-1296754/

https://pixabay.com/illustrations/money-fund-loan-gift-cash-1574450/

https://pixabay.com/vectors/backpack-hiker-trekking-wanderer-304799/