ก่อนอื่น ขอเล่าข้อมูลส่วนตัวคร่าวๆนะคะ

จขกท.เป็นข้าราชการ ส่วนสามีทำงานเอกชน ถือว่าเป็นมนุษย์เงินเดือนทั้งคู่ ปัจจุบันอายุ 36-37 ปี มีลูกเล็กสองคนและมีหนี้ค่ะ 555

แม้งานที่ทำจะไม่เกี่ยวกับการเงินการลงทุนเลย แต่ชอบและสนใจด้านนี้ อ่านหนังสือการลงทุนมาเยอะเลย ก็พยายามนำมาปรับให้เข้ากับตัวเอง

เริ่มลงทุนครั้งแรก คือ กองทุนLTF เริ่มเล่นตอนอายุ 24-25 จนปัจจุบันก็ยังซื้อ-ขายอยู่สม่ำเสมอ

ลองเล่นหุ้นแล้ว แต่เล่นไม่เก่ง ได้บ้างเสียบ้าง (เล่นระยะยาว) เฉลี่ยผลตอบแทน(รวมปันผล) แต่ละปี 4-8% ค่ะ ......ได้น้อยจัง

ปัจจุบันไม่ซื้อเพิ่มแล้วค่ะ แต่ที่มีอยู่ก็ไม่ได้ขาย เก็บไว้กินปันผล และรอโอกาสดีๆซื้อเพิ่ม/ขาย

ช่วงหลังๆเลยหันมาลงทุนอย่างอื่น ซื้อกองทุนเพิ่ม ทำบ้านเช่า เป้าหมายหลักคือ ไว้ใช้หลังเกษียณ ที่เหลือก็ให้ลูกค่ะ

เริ่มออมเงินเพื่อการเกษียณมา 3 ปี ถือว่ายังน้อยนิด แต่ก็อยากแชร์แนวคิดค่ะ เผื่อจะมีประโยชน์บ้าง

ก่อนหน้านี้ จขกท.กับสามีรับราชการทั้งคู่ เราก็คิดว่าเกษียณเราคงมีบำนาญ เลยไม่ได้วางแผนอะไรมาก

แต่จุดเปลี่ยนคือประมาณ 3 ปีก่อน สามีลาออกจากราชการมาอยู่เอกชน ตอนออกอายุราชการ 10 ปีพอดี เลยได้แค่บำเหน็จ บำนาญที่เคยวางแผนว่าจะได้ ก็ไม่มีละ เลยต้องมาวางแผนกันใหม่

เพราะเงินบำนาญของจขกท.คนเดียว คงไม่พอที่เราสองคนจะใช้ด้วยกันแน่ เพราะเงินบำนาญเท่าเดิมตลอดไป แต่เงินเฟ้อขึ้นประมาณ 3%ต่อปี แล้วยิ่งถ้าเราเกิดอายุยืนอีกล่ะ แย่แน่ๆ

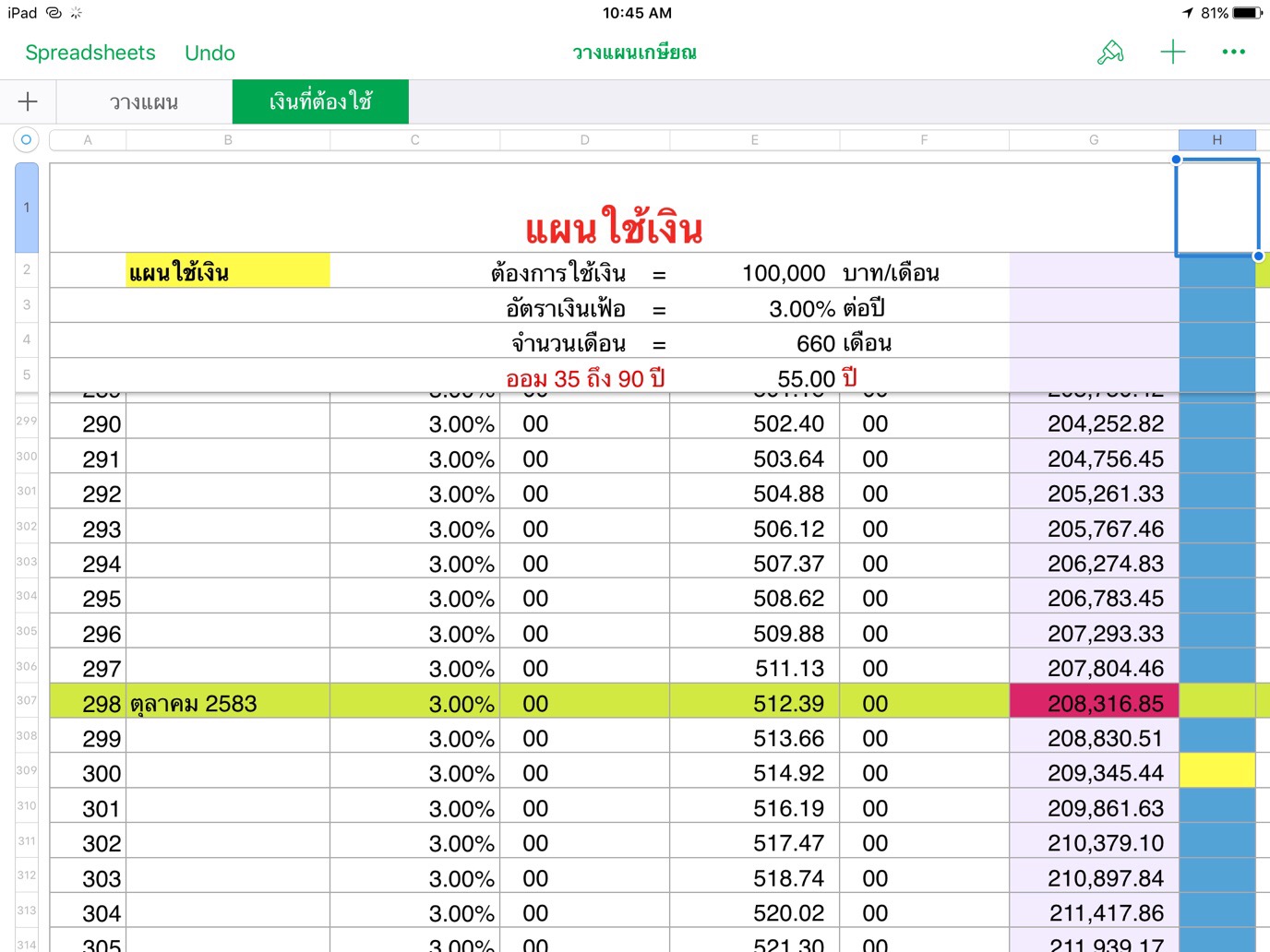

ลองทำ excel คร่าวๆ (แบบงูๆปลาๆ) คำนวณเงินเฟ้อ พบว่า เงิน 100,000 บาท ปัจจุบัน ตอนจขกท เกษียณ (อีก 20+ปี) จะกลายเป็นเงินดังภาพค่ะ

แล้วลงทุนอะไรนะที่จะเพิ่มตามเงินเฟ้อ คิดเองว่าคงพวกปัจจัย 4 พอดีกับว่ามีอาคารพาณิชย์ให้เช่าอยู่ (แม่จขกทซื้อให้) ก็คิดว่าดีนะ หาบ้านทำเลดีๆเพิ่มดีกว่า ค่าเช่าก็เพิ่มเรื่อยๆตามเงินเฟ้อนี่นะ

ตระเวนหาบ้านทำเลดีที่ว่าอยู่เกือบครึ่งปี จนมาได้บ้านใกล้ที่ทำงาน (หมดเวลาและค่าน้ำมันไปเยอะมาก) ก็เอาเงินบำเหน็จของสามีมาดาวน์และผ่อนต่อกับแบงค์ค่ะ

โชคดีบ้านทำเลดี หาคนเช่าง่าย

ค่าเช่าได้เกินค่าผ่อนแบงค์นิดหน่อย เลยตั้งใจว่าจะไม่โปะ แต่รีไฟแนนซ์ทุก 3 ปีแทน เพราะดอกเบี้ยก็ลดภาษีได้ด้วย (แต่ในอนาคตถ้าขี้เกียจผ่อน อาจจะขาย/โปะ ค่อยว่ากัน)

คาดหวังว่า ในอนาคตจะเพิ่มค่าเช่าได้ ค่าเช่าจะได้เกินค่าผ่อนมากขึ้น ย้ำ คาดหวังนะคะ เอาเข้าจริงจะขึ้นได้ไหมก็ไม่รู้

บ้านเช่ามีข้อดีที่ว่า พอ 20-30 ปีบ้านโทรม ก็ปรับปรุง/ทุบสร้างใหม่ได้ เพราะที่ดินยังเป็นของเรา

คิดว่าพอผ่อนหมด จะเป็นรายได้หลังเกษียณอีกก้อนนึง ที่จะได้เกือบทุกเดือน (ถ้ายังมีคนเช่านะคะ 555)

หนังสือลงทุนเค้าว่า อย่าใส่ไข่ไว้ในตะกร้าใบเดียว

ไข่ใบแรกคือบำนาญ

ใบที่สองบ้านเช่า

ใบที่สามที่จะมาช่วยอีกส่วนก็คือ กองทุน Rmf ค่ะ

ก่อนหน้านี้เราซื้อแค่ Ltf มาตลอด แบบว่าครบ 5 ปีปฏิทินก็รีบขาย (กลัวไม่ทันใช้เงิน 555)

ขายแล้วก็ซื้อใหม่ วนไปทุกปีๆ ไม่เคยออมนาน

แต่พอสามีออกจากราชการ ไม่มีบำนาญเลยเริ่มซื้อ Rmf

เลือกใช้วิธี DCA โดยซื้อทุกเดือนค่ะ แต่ไม่ได้ให้หักบัญชีทุกเดือนนะคะ เราทำรายการทาง internet banking ตัดบัตรเครดิตเอาค่ะ พยายามเลือกซื้อช่วงที่หุ้นถูกๆในแต่ละเดือน สนุกดี

(สังเกตคำว่าพยายามนะคะ ส่วนใหญ่ก็ได้ถูกมั่งแพงมั่ง 555)

Ltf ก็ยังไม่ทิ้งนะคะ DCA ทุกเดือนเหมือนกัน แต่ตั้งใจว่าครบกำหนดจะไม่ขายมาวนละค่ะ ออมเพื่อวัยเกษียณต่อไป

ผลตอบแทน ลงใน app fin ค่ะ สุดฝีมือละ รวม 4 ปีได้แค่นี้เอง น้อยกว่าเล่นหุ้นเองอีก ....ยังดีว่ามีผลประโยชน์ทางภาษีนะ

กองทุนตัวที่ซื้อเยอะค่ะ เรียงจากบนลงล่าง ....ปวดใจกับ kfltfdiv

ไข่ใบที่ 4 เงินฝากประจำและค่าหุ้นสหกรณ์ เงินฝากส่วนนี้เป็นทั้งเงินออม และเงินสำรองฉุกเฉินนะคะ

กะว่าถ้าออมส่วนนี้ได้มากๆ อาจโยกไปส่วนอื่น (ยังไม่ได้คิด)

รายได้ปัจจุบันเรากับสามีเอามารวมกัน สามีค่อนข้างไว้ใจเราเรื่องนี้ เค้าก็หาเงินไป (รายได้หลักมาจากสามี) ให้เราเป็นคนบริหาร เงินทั้งหมดเราแบ่งคร่าวๆ 3 ส่วนเท่าๆกัน

1. ใช้หนี้ ทั้งบ้านเช่า รถยนต์

2. เงินออม ทั้งฝากสหกรณ์ กองทุน Ltf Rmf (เราซื้อเต็มสิทธิทั้งสองคน) ก้อนนี้ตั้งใจว่าถ้าเหลือจะเก็บไว้ซื้อหุ้นเพิ่ม แต่ปัจจุบันไม่เหลือค่ะ 555

3. ใช้ค่ะ ทั้งกิน เที่ยว ค่าเทอมลูก ประกันชีวิต อยู่ในนี้หมด (เรามองประกันคือการซื้อความเสี่ยง เราไม่ออมเงินกับประกันค่ะ) เดือนไหนได้เงินพิเศษมา ก็มาลงที่นี่ เง้อ ...เรากับสามีใช้เงินเก่งกันด้วยอ่า ปวดใจ (แต่ไม่คิดปรับปรุง 555)

เงินเดือนแต่ละเดือนเราใช้หนี้ก่อน งวดรถให้หักบัญชีก่อนเลย แล้วค่าผ่อนบ้านเราจ่ายตอนเงินเดือนออกเลยค่ะ

เงินออมฝากสหกรณ์เราก็ให้หักเงินเดือนไปเลย

ส่วนกองทุนเราซื้อด้วยการหักบัตรเครดิต เพราะฉะนั้นต้องไปจ่ายตอนเงินเดือนออกทันที

สรุปเงินเดือนออก จ่ายหนี้ จ่ายค่าออมเงิน ถึงเหลือค่อยใช้ (เหลือนิดเดียว 555)

เข้าสูตรออมก่อนใช้โดยปริยาย

ถามว่าตึงไหม ตึงมากค่ะ บางเดือนต้องไปถอนเงินฝากสหกรณ์มาใช้ เวลามีรายจ่ายพิเศษ ที่ไม่อยู่ในแผน เช่น มือถือใหม่ อยากเที่ยวฉุกเฉิน 555

แต่ถอนบ่อยไม่ได้ค่ะ เราฝากออมทรัพย์พิเศษ ดอกเบี้ย 3.5-3.75% ถอนได้ 3 เดือนครั้ง แต่เรามี 2 บัญชี (เรา1 สามี1) เลยถอนได้ 3 เดือน 2 ครั้ง

รวมปีนี้ทั้งปีไปถอนมา 2 ครั้งค่ะ ช๊อต 555

ท้ายสุด การทำบัญชีสำคัญมากค่ะ เราทำหมดทั้งค่าผ่อนบ้าน เงินออม วางแผนออม เงินเกษียณ (ใช้ app number ทำใน ipad) และประชุมวางแผนทบทวนกับสามีเดือนละครั้งค่ะ ปรับพอร์ตกันไปตามควร

แผนทั้งหมดของเราก็มีเท่านี้ค่ะ

ใครมีแผนออมแบบไหน ก็แชร์กันมาบ้างนะคะ เผื่อใครมีแนวทาง/ไอเดียดีๆ

แชร์การวางแผนออมเงินเพื่อการเกษียณ ฉบับมนุษย์เงินเดือน พร้อมผล DCA กองทุน Ltf Rmf 4 ปีค่ะ

จขกท.เป็นข้าราชการ ส่วนสามีทำงานเอกชน ถือว่าเป็นมนุษย์เงินเดือนทั้งคู่ ปัจจุบันอายุ 36-37 ปี มีลูกเล็กสองคนและมีหนี้ค่ะ 555

แม้งานที่ทำจะไม่เกี่ยวกับการเงินการลงทุนเลย แต่ชอบและสนใจด้านนี้ อ่านหนังสือการลงทุนมาเยอะเลย ก็พยายามนำมาปรับให้เข้ากับตัวเอง

เริ่มลงทุนครั้งแรก คือ กองทุนLTF เริ่มเล่นตอนอายุ 24-25 จนปัจจุบันก็ยังซื้อ-ขายอยู่สม่ำเสมอ

ลองเล่นหุ้นแล้ว แต่เล่นไม่เก่ง ได้บ้างเสียบ้าง (เล่นระยะยาว) เฉลี่ยผลตอบแทน(รวมปันผล) แต่ละปี 4-8% ค่ะ ......ได้น้อยจัง

ปัจจุบันไม่ซื้อเพิ่มแล้วค่ะ แต่ที่มีอยู่ก็ไม่ได้ขาย เก็บไว้กินปันผล และรอโอกาสดีๆซื้อเพิ่ม/ขาย

ช่วงหลังๆเลยหันมาลงทุนอย่างอื่น ซื้อกองทุนเพิ่ม ทำบ้านเช่า เป้าหมายหลักคือ ไว้ใช้หลังเกษียณ ที่เหลือก็ให้ลูกค่ะ

เริ่มออมเงินเพื่อการเกษียณมา 3 ปี ถือว่ายังน้อยนิด แต่ก็อยากแชร์แนวคิดค่ะ เผื่อจะมีประโยชน์บ้าง

ก่อนหน้านี้ จขกท.กับสามีรับราชการทั้งคู่ เราก็คิดว่าเกษียณเราคงมีบำนาญ เลยไม่ได้วางแผนอะไรมาก

แต่จุดเปลี่ยนคือประมาณ 3 ปีก่อน สามีลาออกจากราชการมาอยู่เอกชน ตอนออกอายุราชการ 10 ปีพอดี เลยได้แค่บำเหน็จ บำนาญที่เคยวางแผนว่าจะได้ ก็ไม่มีละ เลยต้องมาวางแผนกันใหม่

เพราะเงินบำนาญของจขกท.คนเดียว คงไม่พอที่เราสองคนจะใช้ด้วยกันแน่ เพราะเงินบำนาญเท่าเดิมตลอดไป แต่เงินเฟ้อขึ้นประมาณ 3%ต่อปี แล้วยิ่งถ้าเราเกิดอายุยืนอีกล่ะ แย่แน่ๆ

ลองทำ excel คร่าวๆ (แบบงูๆปลาๆ) คำนวณเงินเฟ้อ พบว่า เงิน 100,000 บาท ปัจจุบัน ตอนจขกท เกษียณ (อีก 20+ปี) จะกลายเป็นเงินดังภาพค่ะ

แล้วลงทุนอะไรนะที่จะเพิ่มตามเงินเฟ้อ คิดเองว่าคงพวกปัจจัย 4 พอดีกับว่ามีอาคารพาณิชย์ให้เช่าอยู่ (แม่จขกทซื้อให้) ก็คิดว่าดีนะ หาบ้านทำเลดีๆเพิ่มดีกว่า ค่าเช่าก็เพิ่มเรื่อยๆตามเงินเฟ้อนี่นะ

ตระเวนหาบ้านทำเลดีที่ว่าอยู่เกือบครึ่งปี จนมาได้บ้านใกล้ที่ทำงาน (หมดเวลาและค่าน้ำมันไปเยอะมาก) ก็เอาเงินบำเหน็จของสามีมาดาวน์และผ่อนต่อกับแบงค์ค่ะ

โชคดีบ้านทำเลดี หาคนเช่าง่าย

ค่าเช่าได้เกินค่าผ่อนแบงค์นิดหน่อย เลยตั้งใจว่าจะไม่โปะ แต่รีไฟแนนซ์ทุก 3 ปีแทน เพราะดอกเบี้ยก็ลดภาษีได้ด้วย (แต่ในอนาคตถ้าขี้เกียจผ่อน อาจจะขาย/โปะ ค่อยว่ากัน)

คาดหวังว่า ในอนาคตจะเพิ่มค่าเช่าได้ ค่าเช่าจะได้เกินค่าผ่อนมากขึ้น ย้ำ คาดหวังนะคะ เอาเข้าจริงจะขึ้นได้ไหมก็ไม่รู้

บ้านเช่ามีข้อดีที่ว่า พอ 20-30 ปีบ้านโทรม ก็ปรับปรุง/ทุบสร้างใหม่ได้ เพราะที่ดินยังเป็นของเรา

คิดว่าพอผ่อนหมด จะเป็นรายได้หลังเกษียณอีกก้อนนึง ที่จะได้เกือบทุกเดือน (ถ้ายังมีคนเช่านะคะ 555)

หนังสือลงทุนเค้าว่า อย่าใส่ไข่ไว้ในตะกร้าใบเดียว

ไข่ใบแรกคือบำนาญ

ใบที่สองบ้านเช่า

ใบที่สามที่จะมาช่วยอีกส่วนก็คือ กองทุน Rmf ค่ะ

ก่อนหน้านี้เราซื้อแค่ Ltf มาตลอด แบบว่าครบ 5 ปีปฏิทินก็รีบขาย (กลัวไม่ทันใช้เงิน 555)

ขายแล้วก็ซื้อใหม่ วนไปทุกปีๆ ไม่เคยออมนาน

แต่พอสามีออกจากราชการ ไม่มีบำนาญเลยเริ่มซื้อ Rmf

เลือกใช้วิธี DCA โดยซื้อทุกเดือนค่ะ แต่ไม่ได้ให้หักบัญชีทุกเดือนนะคะ เราทำรายการทาง internet banking ตัดบัตรเครดิตเอาค่ะ พยายามเลือกซื้อช่วงที่หุ้นถูกๆในแต่ละเดือน สนุกดี

(สังเกตคำว่าพยายามนะคะ ส่วนใหญ่ก็ได้ถูกมั่งแพงมั่ง 555)

Ltf ก็ยังไม่ทิ้งนะคะ DCA ทุกเดือนเหมือนกัน แต่ตั้งใจว่าครบกำหนดจะไม่ขายมาวนละค่ะ ออมเพื่อวัยเกษียณต่อไป

ผลตอบแทน ลงใน app fin ค่ะ สุดฝีมือละ รวม 4 ปีได้แค่นี้เอง น้อยกว่าเล่นหุ้นเองอีก ....ยังดีว่ามีผลประโยชน์ทางภาษีนะ

กองทุนตัวที่ซื้อเยอะค่ะ เรียงจากบนลงล่าง ....ปวดใจกับ kfltfdiv

ไข่ใบที่ 4 เงินฝากประจำและค่าหุ้นสหกรณ์ เงินฝากส่วนนี้เป็นทั้งเงินออม และเงินสำรองฉุกเฉินนะคะ

กะว่าถ้าออมส่วนนี้ได้มากๆ อาจโยกไปส่วนอื่น (ยังไม่ได้คิด)

รายได้ปัจจุบันเรากับสามีเอามารวมกัน สามีค่อนข้างไว้ใจเราเรื่องนี้ เค้าก็หาเงินไป (รายได้หลักมาจากสามี) ให้เราเป็นคนบริหาร เงินทั้งหมดเราแบ่งคร่าวๆ 3 ส่วนเท่าๆกัน

1. ใช้หนี้ ทั้งบ้านเช่า รถยนต์

2. เงินออม ทั้งฝากสหกรณ์ กองทุน Ltf Rmf (เราซื้อเต็มสิทธิทั้งสองคน) ก้อนนี้ตั้งใจว่าถ้าเหลือจะเก็บไว้ซื้อหุ้นเพิ่ม แต่ปัจจุบันไม่เหลือค่ะ 555

3. ใช้ค่ะ ทั้งกิน เที่ยว ค่าเทอมลูก ประกันชีวิต อยู่ในนี้หมด (เรามองประกันคือการซื้อความเสี่ยง เราไม่ออมเงินกับประกันค่ะ) เดือนไหนได้เงินพิเศษมา ก็มาลงที่นี่ เง้อ ...เรากับสามีใช้เงินเก่งกันด้วยอ่า ปวดใจ (แต่ไม่คิดปรับปรุง 555)

เงินเดือนแต่ละเดือนเราใช้หนี้ก่อน งวดรถให้หักบัญชีก่อนเลย แล้วค่าผ่อนบ้านเราจ่ายตอนเงินเดือนออกเลยค่ะ

เงินออมฝากสหกรณ์เราก็ให้หักเงินเดือนไปเลย

ส่วนกองทุนเราซื้อด้วยการหักบัตรเครดิต เพราะฉะนั้นต้องไปจ่ายตอนเงินเดือนออกทันที

สรุปเงินเดือนออก จ่ายหนี้ จ่ายค่าออมเงิน ถึงเหลือค่อยใช้ (เหลือนิดเดียว 555)

เข้าสูตรออมก่อนใช้โดยปริยาย

ถามว่าตึงไหม ตึงมากค่ะ บางเดือนต้องไปถอนเงินฝากสหกรณ์มาใช้ เวลามีรายจ่ายพิเศษ ที่ไม่อยู่ในแผน เช่น มือถือใหม่ อยากเที่ยวฉุกเฉิน 555

แต่ถอนบ่อยไม่ได้ค่ะ เราฝากออมทรัพย์พิเศษ ดอกเบี้ย 3.5-3.75% ถอนได้ 3 เดือนครั้ง แต่เรามี 2 บัญชี (เรา1 สามี1) เลยถอนได้ 3 เดือน 2 ครั้ง

รวมปีนี้ทั้งปีไปถอนมา 2 ครั้งค่ะ ช๊อต 555

ท้ายสุด การทำบัญชีสำคัญมากค่ะ เราทำหมดทั้งค่าผ่อนบ้าน เงินออม วางแผนออม เงินเกษียณ (ใช้ app number ทำใน ipad) และประชุมวางแผนทบทวนกับสามีเดือนละครั้งค่ะ ปรับพอร์ตกันไปตามควร

แผนทั้งหมดของเราก็มีเท่านี้ค่ะ

ใครมีแผนออมแบบไหน ก็แชร์กันมาบ้างนะคะ เผื่อใครมีแนวทาง/ไอเดียดีๆ