คราวที่แล้วผมได้เขียนเกี่ยวกับนโยบายรัฐเรื่อง Single Gateway กับความเป็นจริงที่เป็นอยู่ ในกระทู้

http://pantip.com/topic/35911241 แล้วนะครับ ครั้งนี้จะมากล่าวถึงผลกระทบที่อาจจะเกิดขึ้นกับความหวังและความฝันที่จะเป็น Digital Hub ในภูมิภาคเอเซียตะวันออกเฉียงใต้หากดำเนินการให้ Single Gateway เป็นจริง

ก่อนอื่นคงต้องกางแผนที่กันก่อนนะครับ จะได้ทำความเข้าใจด้านภูมิศาสตร์ได้ง่ายขึ้น

จะเห็นว่าประเทศไทยมีจุดยุทธศาสตร์ในด้านการเชื่อมต่อโครงข่ายระหว่างประเทศได้ดีที่สุดด้วยเหตุผลดังต่อไปนี้

* เชื่อมต่อโครงข่ายไปทวีปอเมริกา (เหนือ กลาง ใต้) ผ่านทะเลจีนใต้ ไปยังมหาสมุทรแปซิฟิกได้ทั้งเหนือและใต้

* เชื่อมต่อไปยังทวีปยุโรปได้ทั้งทางบกและ Submarine Cable ผ่านมหาสมุทรอินเดีย

* เชื่อมต่อไปยังทวีปออสเตรเลียโดยผ่านได้ทั้งด้านอ่าวไทยหรืออันดามัน

* เชื่อมต่อไปยังเอเซียเหนือ ใต้ ตะวันตก และตะวันออกได้ทั้งทางบก (Terrestrial) หรือใต้น้ำ (Submarine)

* เชื่อมต่อไปยังทวีปอาฟริกาได้โดยตรงด้วย Submarine Cable หรืออาจอ้อมไปทางยุโรปหรือเอเซียตะวันตกก็ได้

* เฉพาะการเชื่อมต่อภายในภูมิภาคด้วยกัน ประเทศไทยสามารถเชื่อมต่อตรงกับประเทศนั้นๆ ได้เลยเกือบทุกประเทศ โดยที่ไม่ต้องลงนามร่วมกับประเทศที่เป็นทางผ่าน (ยกตัวอย่างเช่นเมียนมาร์ หากต้องการเชื่อมต่อไปยังกัมพูชา เส้นทางที่จะเชื่อมต่อจะต้องผ่าน สปป. ลาว หรือไทย ก่อน หรือหากจะลาก Submarine Cable อ้อมไปก็จะผ่านน่านน้ำหลายประเทศ ซึ่งจะต้องมีการทำสัญญาร่วมในเส้นทางดังกล่าวด้วย)

ทีนี้ลองมาดูแผนที่โทรคมนาคมกันนะครับ

แผนที่นี้เป็นตัวอย่างเพียงรายเดียวของ Tier 1 Operator หรือผู้ให้บริการเดินโครงข่ายระหว่างประเทศระดับโลก โดยจะมีโครงข่ายสาย Fiber Optic เชื่อมโยงทั่วโลกทั้งบนบก (Terrestrial Cable) และใต้น้ำ (Submarine Cable) ซึ่ง Gateway ของแต่ละประเทศส่วนใหญ่จะมาขอเชื่อมต่อกับ Tier 1 Operator เหล่านี้เพื่อการเชื่อมต่อได้ทั่วทุกทวีป โดยประหยัดค่าใช้จ่ายในการเดินโครงข่ายเอง

จากภาพจะเห็นได้ว่าจะมีโครงข่าย (เส้นเหลือง) พาดตั้งแต่สิงคโปร์ขึ้นไปยังจีน และลงไปยังออสเตรเลีย อีกทั้งไปยังทวีปต่างๆ โดยมีสิงคโปร์เป็นศูนย์กลางในภูมิภาคนี้ในปัจจุบัน แต่จะมีแนวโน้มที่จะเปลี่ยนจุดศูนย์กลางในการเชื่อมต่อมายังประเทศไทยแทน เพราะประเทศไทยสามารถเชื่อมต่อได้ทั้งภาคพื้นดินและใต้น้ำ (ตามภาพ)

บริษัทเหล่านี้เป็นบริษัทเอกชนทั้งสิ้น แต่จะจับมือหรือหาความร่วมมือกันในระดับทวิภาคีหรือพหุภาคีในการเชื่อมต่อโครงข่ายระหว่างกันกับภาครัฐและเอกชนที่ให้บริการด้านโทรคมนาคมของแต่ละประเทศ โดยนโยบายหลักของบริษัทระดับ Tier 1 นี้จะเป็นลักษณะ Carrier Neutral หมายความว่าวางตัวเป็นกลาง ไม่อิงกับนโยบายของประเทศใดประเทศหนึ่ง หากประเทศนั้นเป็นประเทศปิดหรือพิจารณาแล้วว่าไม่คุ้มค่าในการลงทุน บริษัทเหล่านี้ก็พิจารณาที่จะหลีกเลี่ยงการลงทุนในประเทศนั้นๆ ส่งผลให้ประเทศนั้นๆ จะล้าหลังในด้านโทรคมนาคม รวมถึงค่าบริการต่างๆ ก็จะสูงกว่าประเทศที่พัฒนาแล้วนั่นเอง

เมื่อทำความเข้าใจเกี่ยวกับแผนที่ภูมิศาสตร์แล้ว จะเห็นได้ว่าประเทศไทยมีศักยภาพสูงกว่าประเทศอื่นในภูมิภาคนี้ แม้กระทั่งสิงคโปร์ที่ปัจจุบันเป็น Hub ในภูมิภาคนี้ เนื่องจากสิงคโปร์เองมีเส้นทางเฉพาะ Submarine Cable ในการเชื่อมต่อเท่านั้น ไม่มีเส้นทางโทรคมนาคมภาคพื้นดินเลย และค่าเช่า ค่าบริการและค่าแรงต่างๆ เมื่อเทียบกับประเทศไทยแล้วก็แพงกว่าหลายเท่า

แต่ในอดีตที่ประเทศต่างๆ เลือกใช้สิงคโปร์เป็น Hub เนื่องจากสิงคโปร์ไม่มีปัญหาด้านการเมืองหรือกฎหมายต่างๆ เกี่ยวกับโทรคมนาคมที่ซับซ้อน อีกทั้ง Regulator หรือผู้กำกับดูแลของสิงคโปร์เองก็มีความเข้าใจในธุรกิจโทรคมนาคมเป็นอย่างดี รวมถึงมาตรการรักษาความปลอดภัยที่สูงระดับสากลจึงทำให้ทั่วโลกเมื่อจะเชื่อมต่อมายังภูมิภาคนี้มักจะเลือกสิงคโปร์เป็นอันดับแรก

ภายหลังภาคเอกชนในประเทศไทยนับตั้งแต่ปี 2548 เป็นต้นมาได้เล็งเห็นศักยภาพนี้จึงได้พยายามพัฒนาโครงข่ายของตนเองให้มีประสิทธิภาพเทียบเท่ากับสิงคโปร์ เพื่อจะได้เป็นทางเลือกให้ต่างชาติสนใจมาลงทุนในประเทศไทยมากขึ้น โดยใช้โครงสร้างภูมิศาสตร์รวมถึงราคาเป็นตัวดึงดูด อีกทั้งประเทศไทยยังมีค่าครองชีพต่ำกว่าสิงคโปร์มาก หากต่างชาติต้องการมาลงทุนก็จะทำให้ประหยัดงบประมาณของบริษัทเหล่านั้นได้เป็นอย่างมาก

ยกตัวอย่างเช่นปัจจุบันมีบริษัทที่ดำเนินธุรกิจ Data Center ระดับ Tier IV Gold หรือระดับความปลอดภัยเกือบสูงสุด (สูงสุดคือ Tier IV Platinum) (ซึ่งการรองรับมาตรฐานนี้จะมีองค์กรกลางหลายหน่วยงานเป็นผู้พิจารณาโดยเป็นมาตรฐานเดียวกันทั่วโลก) มาลงทุนร่วมกับบริษัทเอกชนในประเทศไทยเพื่อตั้ง Data Center ระดับโลกขึ้นเพื่อรองรับธุรกิจโทรคมนาคมในภูมิภาคนี้คือ SuperNAP Thailand ซึ่งบริษัทระดับโลกนี้ต้องพิจารณาในหลายๆ ด้านแล้วว่าคุ้มค่าในการลงทุนระยะยาว และจะต้องเป็น Carrier Neutral เท่านั้น

การที่จะเป็น Carrier Neutral นั้น หมายถึงผู้ให้บริการ Data Center (DC) นั้นจะอนุญาตให้ผู้ให้บริการอินเทอร์เน็ต (ISP) ทุกรายสามารถเชื่อมต่อโครงข่ายระหว่างกันได้อย่างเท่าเทียมกันภายใน DC นั้นๆ และมีมาตรฐานในการคิดค่าเชื่อมต่อโครงข่ายเหมือนกัน (IC) โดยไม่เลือกค่ายหนึ่งค่ายใดเป็นพิเศษ

และการที่ DC ระดับ Tier IV นี้ ก่อนที่จะพิจารณาสร้างขึ้นที่ใดที่หนึ่งนั้น จะต้องมีการพิจารณาอย่างรอบคอบแล้วว่าสามารถดำเนินการสร้างได้โดยไม่ติดขัดปัญหาการเชื่อมโยงโครงข่ายต่างๆ อันเป็นผลจากกฎหมายใดๆ ก็ตามของประเทศนั้นๆ ทั้งในระยะสั้นและระยะยาว รัฐหรือผู้กำกับดูแลจะต้องไม่ก้าวก่ายหรือเอื้อประโยชน์ให้ใครหรือพวกใดเป็นพิเศษ อันจะขัดกับมาตรฐานของ DC นั้นๆ ยกเว้นเรื่องความปลอดภัยของชาติ การคุกคามหรืออาชญากรรมทางไซเบอร์ ฯลฯ ซึ่งเป็นมาตรฐานสากลทั่วไปอยู่แล้ว

สำหรับธุรกิจ Data Center นี้ไม่ใช่แค่การให้บริการการรับฝาก Server หรือ Co-Location เพียงเท่านั้น หากแต่ต้องให้บริการที่มีความปลอดภัยสูงสุดอีกด้วยจึงจะสามารถโน้มน้าวให้ผู้ใช้บริการมาเช่าพื้นที่ได้ เช่นธุรกิจธนาคาร หุ้น รวมไปถึงเว็บไซต์ระดับโลกต่างๆ มักจะเลือกใช้บริการกับ DC ระดับ Tier III หรือ Tier IV เท่านั้น

นอกจากนั้นการที่ประเทศใดประเทศหนึ่งอยากจะเป็นศูนย์กลางด้านโทรคมนาคมนั้น ไม่ใช่สามารถเป็นกันได้ทุกประเทศ จะต้องมีลักษณะทางภายภาพและภูมิศาสตร์ที่เอื้ออำนวยประกอบอยู่ด้วย ซึ่งปัจจัยเหล่านี้ประเทศไทยมีครบหมด หากจะยกตัวอย่างให้เห็นภาพชัดเจนเช่นประเทศญี่ปุ่น ก็ไม่สามารถทำตัวเป็นศูนย์กลางโทรคมนาคมในภูมิภาคได้ ทั้งๆ ที่มีศักยภาพด้านเทคโนโลยีรวมถึงการเงินที่ดี บุคลากรก็มีประสิทธิภาพ เนื่องจากญี่ปุ่นสามารถเชื่อมโยงโครงข่ายได้เฉพาะ Submarine เท่านั้น อีกทั้งประเทศญี่ปุ่นเองก็มีปัญหาเรื่องภัยพิบัติต่างๆ ดังที่เราทราบกันดีอยู่แล้ว

จากที่กล่าวมาทั้งหมดแล้วคงจะพอเห็นได้ว่า ภาคธุรกิจระดับประเทศได้มีการปรับปรุงให้ต่างชาติสนใจมาลงทุนในประเทศเรามากขึ้น ซึ่งก็ประสบความสำเร็จแล้วในระดับหนึ่ง แต่หากมีนโยบายการทำ Single Gateway จริง ภาครัฐคงต้องตอบคำถามภาคเอกชนให้ได้ว่าจะมีมาตรการรองรับหรือชดเชยอย่างไร หากเกิดความเสียหายทางธุรกิจอันเนื่องมาจากนโยบายรัฐ และถ้าสูญเสียโอกาสในการเป็นศูนย์กลางโทรคมนาคมในภูมิภาคนี้แล้วผลกระทบต่อเนื่องระยะยาวจะเกิดอะไรขึ้นอีกบ้าง แล้วสัมปทานหรือใบอนุญาตที่รัฐให้ไปแล้วแต่เอกชนไม่สามารถดำเนินธุรกิจได้ ใครจะเป็นผู้รับผิดชอบต่อความเสียหายเหล่านี้

นโยบาย Single Gateway กับผลกระทบต่อความหวังที่จะเป็น Digital Hub ในภูมิภาคเอเซียตะวันออกเฉียงใต้

ก่อนอื่นคงต้องกางแผนที่กันก่อนนะครับ จะได้ทำความเข้าใจด้านภูมิศาสตร์ได้ง่ายขึ้น

จะเห็นว่าประเทศไทยมีจุดยุทธศาสตร์ในด้านการเชื่อมต่อโครงข่ายระหว่างประเทศได้ดีที่สุดด้วยเหตุผลดังต่อไปนี้

* เชื่อมต่อโครงข่ายไปทวีปอเมริกา (เหนือ กลาง ใต้) ผ่านทะเลจีนใต้ ไปยังมหาสมุทรแปซิฟิกได้ทั้งเหนือและใต้

* เชื่อมต่อไปยังทวีปยุโรปได้ทั้งทางบกและ Submarine Cable ผ่านมหาสมุทรอินเดีย

* เชื่อมต่อไปยังทวีปออสเตรเลียโดยผ่านได้ทั้งด้านอ่าวไทยหรืออันดามัน

* เชื่อมต่อไปยังเอเซียเหนือ ใต้ ตะวันตก และตะวันออกได้ทั้งทางบก (Terrestrial) หรือใต้น้ำ (Submarine)

* เชื่อมต่อไปยังทวีปอาฟริกาได้โดยตรงด้วย Submarine Cable หรืออาจอ้อมไปทางยุโรปหรือเอเซียตะวันตกก็ได้

* เฉพาะการเชื่อมต่อภายในภูมิภาคด้วยกัน ประเทศไทยสามารถเชื่อมต่อตรงกับประเทศนั้นๆ ได้เลยเกือบทุกประเทศ โดยที่ไม่ต้องลงนามร่วมกับประเทศที่เป็นทางผ่าน (ยกตัวอย่างเช่นเมียนมาร์ หากต้องการเชื่อมต่อไปยังกัมพูชา เส้นทางที่จะเชื่อมต่อจะต้องผ่าน สปป. ลาว หรือไทย ก่อน หรือหากจะลาก Submarine Cable อ้อมไปก็จะผ่านน่านน้ำหลายประเทศ ซึ่งจะต้องมีการทำสัญญาร่วมในเส้นทางดังกล่าวด้วย)

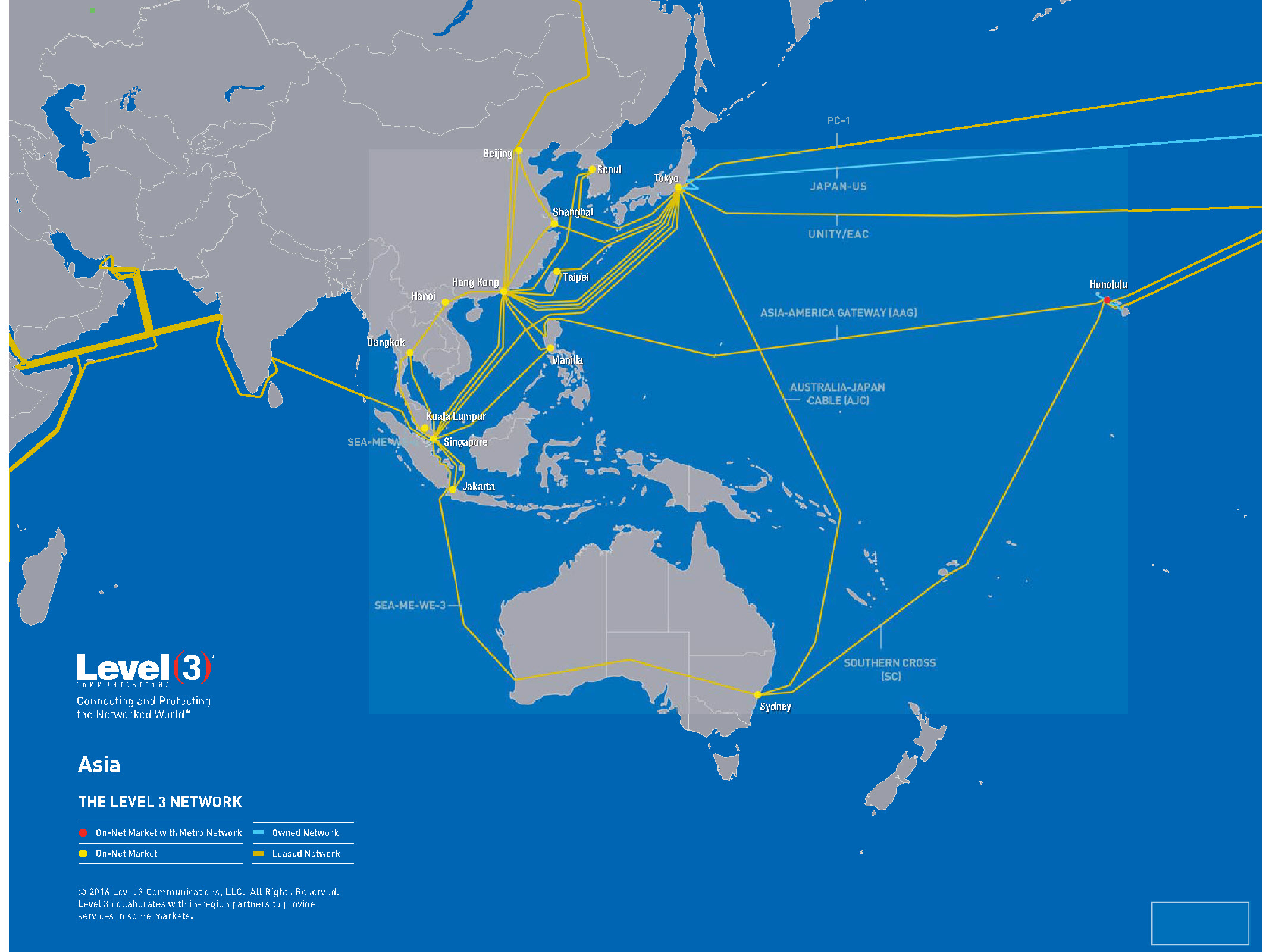

ทีนี้ลองมาดูแผนที่โทรคมนาคมกันนะครับ

แผนที่นี้เป็นตัวอย่างเพียงรายเดียวของ Tier 1 Operator หรือผู้ให้บริการเดินโครงข่ายระหว่างประเทศระดับโลก โดยจะมีโครงข่ายสาย Fiber Optic เชื่อมโยงทั่วโลกทั้งบนบก (Terrestrial Cable) และใต้น้ำ (Submarine Cable) ซึ่ง Gateway ของแต่ละประเทศส่วนใหญ่จะมาขอเชื่อมต่อกับ Tier 1 Operator เหล่านี้เพื่อการเชื่อมต่อได้ทั่วทุกทวีป โดยประหยัดค่าใช้จ่ายในการเดินโครงข่ายเอง

จากภาพจะเห็นได้ว่าจะมีโครงข่าย (เส้นเหลือง) พาดตั้งแต่สิงคโปร์ขึ้นไปยังจีน และลงไปยังออสเตรเลีย อีกทั้งไปยังทวีปต่างๆ โดยมีสิงคโปร์เป็นศูนย์กลางในภูมิภาคนี้ในปัจจุบัน แต่จะมีแนวโน้มที่จะเปลี่ยนจุดศูนย์กลางในการเชื่อมต่อมายังประเทศไทยแทน เพราะประเทศไทยสามารถเชื่อมต่อได้ทั้งภาคพื้นดินและใต้น้ำ (ตามภาพ)

บริษัทเหล่านี้เป็นบริษัทเอกชนทั้งสิ้น แต่จะจับมือหรือหาความร่วมมือกันในระดับทวิภาคีหรือพหุภาคีในการเชื่อมต่อโครงข่ายระหว่างกันกับภาครัฐและเอกชนที่ให้บริการด้านโทรคมนาคมของแต่ละประเทศ โดยนโยบายหลักของบริษัทระดับ Tier 1 นี้จะเป็นลักษณะ Carrier Neutral หมายความว่าวางตัวเป็นกลาง ไม่อิงกับนโยบายของประเทศใดประเทศหนึ่ง หากประเทศนั้นเป็นประเทศปิดหรือพิจารณาแล้วว่าไม่คุ้มค่าในการลงทุน บริษัทเหล่านี้ก็พิจารณาที่จะหลีกเลี่ยงการลงทุนในประเทศนั้นๆ ส่งผลให้ประเทศนั้นๆ จะล้าหลังในด้านโทรคมนาคม รวมถึงค่าบริการต่างๆ ก็จะสูงกว่าประเทศที่พัฒนาแล้วนั่นเอง

เมื่อทำความเข้าใจเกี่ยวกับแผนที่ภูมิศาสตร์แล้ว จะเห็นได้ว่าประเทศไทยมีศักยภาพสูงกว่าประเทศอื่นในภูมิภาคนี้ แม้กระทั่งสิงคโปร์ที่ปัจจุบันเป็น Hub ในภูมิภาคนี้ เนื่องจากสิงคโปร์เองมีเส้นทางเฉพาะ Submarine Cable ในการเชื่อมต่อเท่านั้น ไม่มีเส้นทางโทรคมนาคมภาคพื้นดินเลย และค่าเช่า ค่าบริการและค่าแรงต่างๆ เมื่อเทียบกับประเทศไทยแล้วก็แพงกว่าหลายเท่า

แต่ในอดีตที่ประเทศต่างๆ เลือกใช้สิงคโปร์เป็น Hub เนื่องจากสิงคโปร์ไม่มีปัญหาด้านการเมืองหรือกฎหมายต่างๆ เกี่ยวกับโทรคมนาคมที่ซับซ้อน อีกทั้ง Regulator หรือผู้กำกับดูแลของสิงคโปร์เองก็มีความเข้าใจในธุรกิจโทรคมนาคมเป็นอย่างดี รวมถึงมาตรการรักษาความปลอดภัยที่สูงระดับสากลจึงทำให้ทั่วโลกเมื่อจะเชื่อมต่อมายังภูมิภาคนี้มักจะเลือกสิงคโปร์เป็นอันดับแรก

ภายหลังภาคเอกชนในประเทศไทยนับตั้งแต่ปี 2548 เป็นต้นมาได้เล็งเห็นศักยภาพนี้จึงได้พยายามพัฒนาโครงข่ายของตนเองให้มีประสิทธิภาพเทียบเท่ากับสิงคโปร์ เพื่อจะได้เป็นทางเลือกให้ต่างชาติสนใจมาลงทุนในประเทศไทยมากขึ้น โดยใช้โครงสร้างภูมิศาสตร์รวมถึงราคาเป็นตัวดึงดูด อีกทั้งประเทศไทยยังมีค่าครองชีพต่ำกว่าสิงคโปร์มาก หากต่างชาติต้องการมาลงทุนก็จะทำให้ประหยัดงบประมาณของบริษัทเหล่านั้นได้เป็นอย่างมาก

ยกตัวอย่างเช่นปัจจุบันมีบริษัทที่ดำเนินธุรกิจ Data Center ระดับ Tier IV Gold หรือระดับความปลอดภัยเกือบสูงสุด (สูงสุดคือ Tier IV Platinum) (ซึ่งการรองรับมาตรฐานนี้จะมีองค์กรกลางหลายหน่วยงานเป็นผู้พิจารณาโดยเป็นมาตรฐานเดียวกันทั่วโลก) มาลงทุนร่วมกับบริษัทเอกชนในประเทศไทยเพื่อตั้ง Data Center ระดับโลกขึ้นเพื่อรองรับธุรกิจโทรคมนาคมในภูมิภาคนี้คือ SuperNAP Thailand ซึ่งบริษัทระดับโลกนี้ต้องพิจารณาในหลายๆ ด้านแล้วว่าคุ้มค่าในการลงทุนระยะยาว และจะต้องเป็น Carrier Neutral เท่านั้น

การที่จะเป็น Carrier Neutral นั้น หมายถึงผู้ให้บริการ Data Center (DC) นั้นจะอนุญาตให้ผู้ให้บริการอินเทอร์เน็ต (ISP) ทุกรายสามารถเชื่อมต่อโครงข่ายระหว่างกันได้อย่างเท่าเทียมกันภายใน DC นั้นๆ และมีมาตรฐานในการคิดค่าเชื่อมต่อโครงข่ายเหมือนกัน (IC) โดยไม่เลือกค่ายหนึ่งค่ายใดเป็นพิเศษ

และการที่ DC ระดับ Tier IV นี้ ก่อนที่จะพิจารณาสร้างขึ้นที่ใดที่หนึ่งนั้น จะต้องมีการพิจารณาอย่างรอบคอบแล้วว่าสามารถดำเนินการสร้างได้โดยไม่ติดขัดปัญหาการเชื่อมโยงโครงข่ายต่างๆ อันเป็นผลจากกฎหมายใดๆ ก็ตามของประเทศนั้นๆ ทั้งในระยะสั้นและระยะยาว รัฐหรือผู้กำกับดูแลจะต้องไม่ก้าวก่ายหรือเอื้อประโยชน์ให้ใครหรือพวกใดเป็นพิเศษ อันจะขัดกับมาตรฐานของ DC นั้นๆ ยกเว้นเรื่องความปลอดภัยของชาติ การคุกคามหรืออาชญากรรมทางไซเบอร์ ฯลฯ ซึ่งเป็นมาตรฐานสากลทั่วไปอยู่แล้ว

สำหรับธุรกิจ Data Center นี้ไม่ใช่แค่การให้บริการการรับฝาก Server หรือ Co-Location เพียงเท่านั้น หากแต่ต้องให้บริการที่มีความปลอดภัยสูงสุดอีกด้วยจึงจะสามารถโน้มน้าวให้ผู้ใช้บริการมาเช่าพื้นที่ได้ เช่นธุรกิจธนาคาร หุ้น รวมไปถึงเว็บไซต์ระดับโลกต่างๆ มักจะเลือกใช้บริการกับ DC ระดับ Tier III หรือ Tier IV เท่านั้น

นอกจากนั้นการที่ประเทศใดประเทศหนึ่งอยากจะเป็นศูนย์กลางด้านโทรคมนาคมนั้น ไม่ใช่สามารถเป็นกันได้ทุกประเทศ จะต้องมีลักษณะทางภายภาพและภูมิศาสตร์ที่เอื้ออำนวยประกอบอยู่ด้วย ซึ่งปัจจัยเหล่านี้ประเทศไทยมีครบหมด หากจะยกตัวอย่างให้เห็นภาพชัดเจนเช่นประเทศญี่ปุ่น ก็ไม่สามารถทำตัวเป็นศูนย์กลางโทรคมนาคมในภูมิภาคได้ ทั้งๆ ที่มีศักยภาพด้านเทคโนโลยีรวมถึงการเงินที่ดี บุคลากรก็มีประสิทธิภาพ เนื่องจากญี่ปุ่นสามารถเชื่อมโยงโครงข่ายได้เฉพาะ Submarine เท่านั้น อีกทั้งประเทศญี่ปุ่นเองก็มีปัญหาเรื่องภัยพิบัติต่างๆ ดังที่เราทราบกันดีอยู่แล้ว

จากที่กล่าวมาทั้งหมดแล้วคงจะพอเห็นได้ว่า ภาคธุรกิจระดับประเทศได้มีการปรับปรุงให้ต่างชาติสนใจมาลงทุนในประเทศเรามากขึ้น ซึ่งก็ประสบความสำเร็จแล้วในระดับหนึ่ง แต่หากมีนโยบายการทำ Single Gateway จริง ภาครัฐคงต้องตอบคำถามภาคเอกชนให้ได้ว่าจะมีมาตรการรองรับหรือชดเชยอย่างไร หากเกิดความเสียหายทางธุรกิจอันเนื่องมาจากนโยบายรัฐ และถ้าสูญเสียโอกาสในการเป็นศูนย์กลางโทรคมนาคมในภูมิภาคนี้แล้วผลกระทบต่อเนื่องระยะยาวจะเกิดอะไรขึ้นอีกบ้าง แล้วสัมปทานหรือใบอนุญาตที่รัฐให้ไปแล้วแต่เอกชนไม่สามารถดำเนินธุรกิจได้ ใครจะเป็นผู้รับผิดชอบต่อความเสียหายเหล่านี้