Power of compound interest

มันเป็นพลังงานที่รุนแรง สามารถทำให้เงินสะสม แค่เดือนละ 2,500 บาท กลายเป็น 10 ล้านได้

ขนาด Albert Einstein เคยพูดไว้

“Compound interest is the eighth wonder of the world. He who understands it, earns it ... he who doesn't ... pays it.”

และ Anthony Robbins พูดถึงเรื่องนี้ไว้ในหนังสือ Money: Master The Game

เลยลองทำ 3 ตัวอย่างของพลังของดอกเบี้ยทบต้น และอยากแชร์ให้เพื่อนๆเห็นถึงพลังนี้

ตัวอย่างแรก

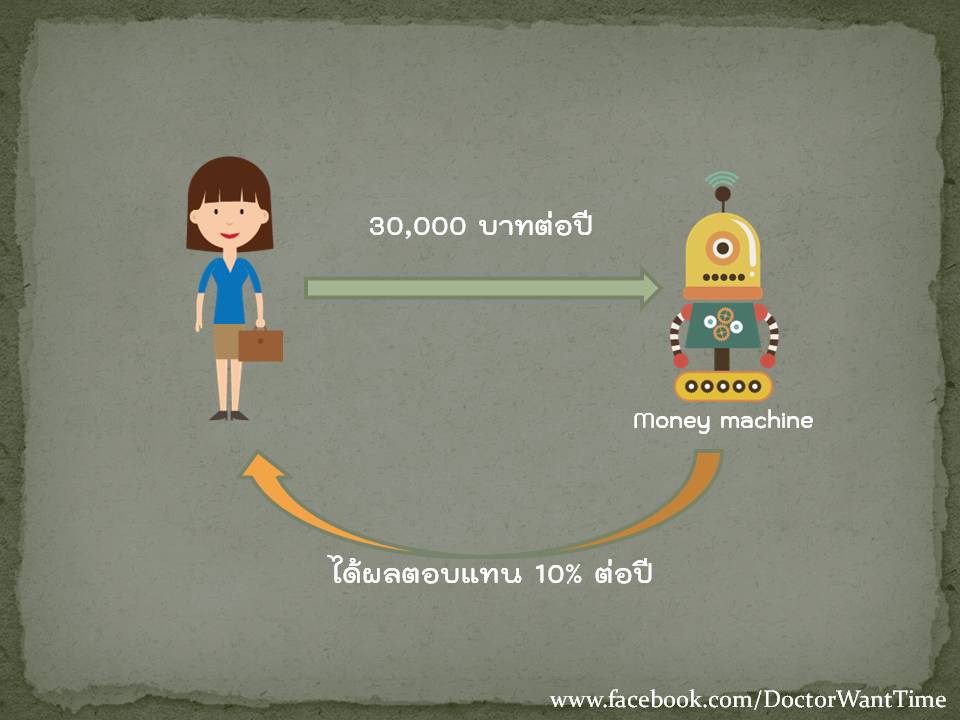

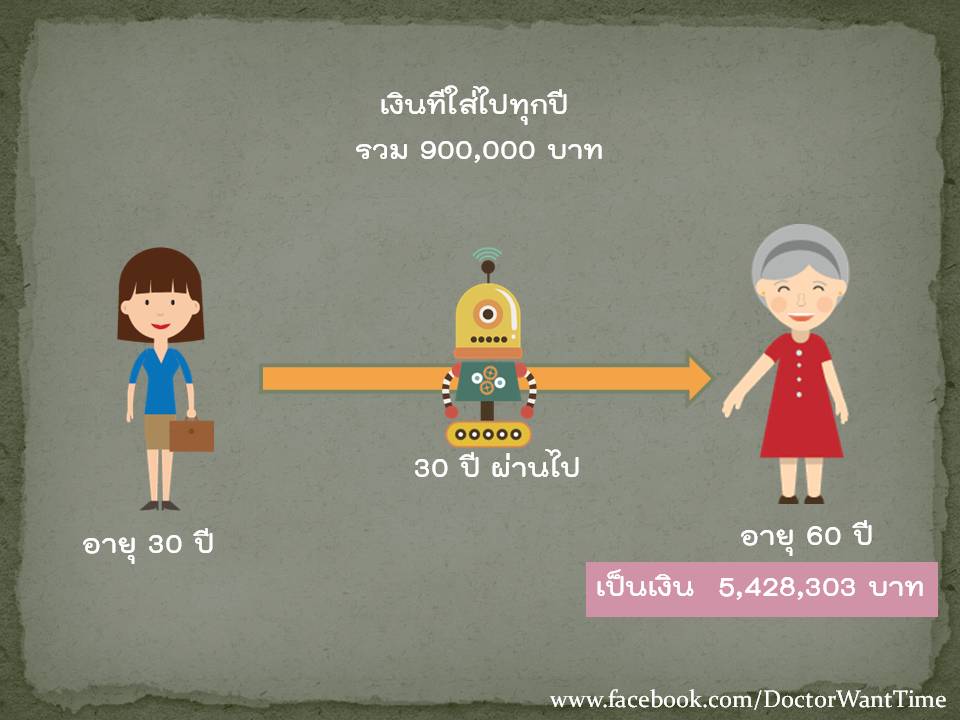

มานีอายุ 30 ปี เป็นพนักงานออฟฟิศ เงินเดือน 25,000 บาท หักเงิน 10% หรือ 2,500 บาท ไปลงทุนทุกเดือน รวมปีละ 30,000 บาท

ดังนั้นควร “pay yourself first” คือ การจ่ายให้ตัวเองก่อน พอเงินเดือนออกก็หักเงินไปลงทุนเพื่อตัวเอง ก่อนที่จะไปจ่ายหนี้ หรือใช้จ่าย

ดังนั้นควร “pay yourself first” คือ การจ่ายให้ตัวเองก่อน พอเงินเดือนออกก็หักเงินไปลงทุนเพื่อตัวเอง ก่อนที่จะไปจ่ายหนี้ หรือใช้จ่าย

ตัวอย่างที่ 2

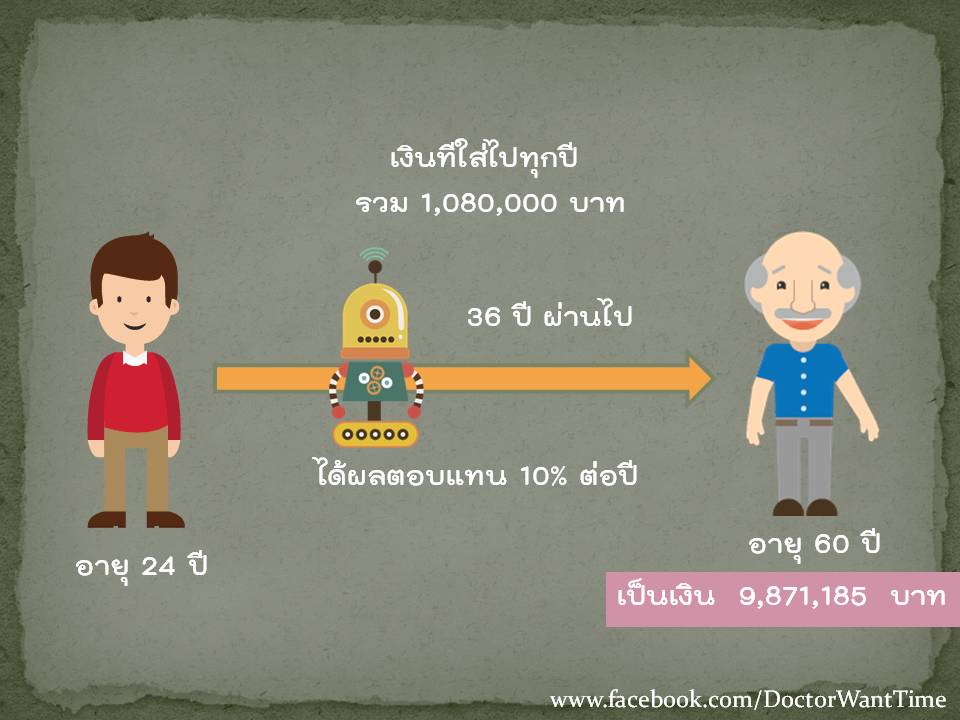

มานะอายุ 24 ปี เป็นพนักงานออฟฟิศ เงินเดือน 25,000 บาท ทำเหมือนมานีคือ หักเดือนละ 2,500 บาท

มานะใส่เงินต้นเข้าไปมากกว่ามานี แค่ 180,000 บาท แต่มีเงินมากกว่ามานีถึง 4 ล้านบาท เพียงแค่ใช้เวลาสะสมมากกว่ามานี แค่ 6 ปี

เงิน 10 ล้านไม่ได้เกินเอื้อมเลย แค่เริ่มต้นเร็ว

ตัวอย่างที่ 3

ไปลองดูกัน ค่าธรรมเนียมที่คิดว่านิดหน่อย ถ้าต่างกันแค่ 1% ชีวิตก็เปลี่ยนได้

ค่าธรรมเนียมนี้ อาจเป็นค่าธรรมเนียมกองทุน หรือหุ้น หรือ แม้แต่การถูกหักภาษี ก็มีผลต่อผลตอบแทนการลงทุนของเราได้

มาดูการลงทุนของ 3 คนกัน

ทุกคนลงทุน ปีละ 30,000 บาทต่อปี ไป 30 ปี โดยที่ได้ผลตอบแทนจากการลงทุน 10% เหมือนกัน

เพราะค่าธรรมเนียมทำให้ผลตอบแทนที่ควรได้ เต็มๆ 10% ต่อปี ลงไปเหลือ 9% และ 8% ซึ่งทำให้ผลตอบแทนที่ได้ต่างกันหลายแสนบาท

เพราะค่าธรรมเนียมทำให้ผลตอบแทนที่ควรได้ เต็มๆ 10% ต่อปี ลงไปเหลือ 9% และ 8% ซึ่งทำให้ผลตอบแทนที่ได้ต่างกันหลายแสนบาท

สรุป Compound interest กับการลงทุน

1. Pay yourself first

2. เริ่มลงทุนตั้งแต่อายุน้อยได้เปรียบมาก

3. ค่าธรรมเนียม อย่าคิดว่าไม่สำคัญ

จากตัวอย่าง ในความเป็นจริงอาจไม่สามารถทำได้ 10% ทุกปี เพราะการลงทุนมีความผันผวน บางปีอาจได้มากหรือน้อยกว่านั้น แต่อยากให้เห็นภาพง่ายๆ ว่าเราควรลงทุนอย่างมีวินัยตั้งแต่อายุน้อย และค่าธรมเนียมที่คิดว่าแค่ 1% นั้นจริงๆสำคัญ

www.facebook.com/DoctorWantTime

Power of compound interest

มันเป็นพลังงานที่รุนแรง สามารถทำให้เงินสะสม แค่เดือนละ 2,500 บาท กลายเป็น 10 ล้านได้

ขนาด Albert Einstein เคยพูดไว้

“Compound interest is the eighth wonder of the world. He who understands it, earns it ... he who doesn't ... pays it.”

และ Anthony Robbins พูดถึงเรื่องนี้ไว้ในหนังสือ Money: Master The Game

เลยลองทำ 3 ตัวอย่างของพลังของดอกเบี้ยทบต้น และอยากแชร์ให้เพื่อนๆเห็นถึงพลังนี้

ตัวอย่างแรก

มานีอายุ 30 ปี เป็นพนักงานออฟฟิศ เงินเดือน 25,000 บาท หักเงิน 10% หรือ 2,500 บาท ไปลงทุนทุกเดือน รวมปีละ 30,000 บาท

ดังนั้นควร “pay yourself first” คือ การจ่ายให้ตัวเองก่อน พอเงินเดือนออกก็หักเงินไปลงทุนเพื่อตัวเอง ก่อนที่จะไปจ่ายหนี้ หรือใช้จ่าย

ตัวอย่างที่ 2

มานะอายุ 24 ปี เป็นพนักงานออฟฟิศ เงินเดือน 25,000 บาท ทำเหมือนมานีคือ หักเดือนละ 2,500 บาท

มานะใส่เงินต้นเข้าไปมากกว่ามานี แค่ 180,000 บาท แต่มีเงินมากกว่ามานีถึง 4 ล้านบาท เพียงแค่ใช้เวลาสะสมมากกว่ามานี แค่ 6 ปี

เงิน 10 ล้านไม่ได้เกินเอื้อมเลย แค่เริ่มต้นเร็ว

ตัวอย่างที่ 3

ไปลองดูกัน ค่าธรรมเนียมที่คิดว่านิดหน่อย ถ้าต่างกันแค่ 1% ชีวิตก็เปลี่ยนได้

ค่าธรรมเนียมนี้ อาจเป็นค่าธรรมเนียมกองทุน หรือหุ้น หรือ แม้แต่การถูกหักภาษี ก็มีผลต่อผลตอบแทนการลงทุนของเราได้

มาดูการลงทุนของ 3 คนกัน

ทุกคนลงทุน ปีละ 30,000 บาทต่อปี ไป 30 ปี โดยที่ได้ผลตอบแทนจากการลงทุน 10% เหมือนกัน

เพราะค่าธรรมเนียมทำให้ผลตอบแทนที่ควรได้ เต็มๆ 10% ต่อปี ลงไปเหลือ 9% และ 8% ซึ่งทำให้ผลตอบแทนที่ได้ต่างกันหลายแสนบาท

สรุป Compound interest กับการลงทุน

1. Pay yourself first

2. เริ่มลงทุนตั้งแต่อายุน้อยได้เปรียบมาก

3. ค่าธรรมเนียม อย่าคิดว่าไม่สำคัญ

จากตัวอย่าง ในความเป็นจริงอาจไม่สามารถทำได้ 10% ทุกปี เพราะการลงทุนมีความผันผวน บางปีอาจได้มากหรือน้อยกว่านั้น แต่อยากให้เห็นภาพง่ายๆ ว่าเราควรลงทุนอย่างมีวินัยตั้งแต่อายุน้อย และค่าธรมเนียมที่คิดว่าแค่ 1% นั้นจริงๆสำคัญ

www.facebook.com/DoctorWantTime