ขอเล่าเรื่องเพื่อเป็น กรณีศีกษา เพื่อเป็นประโยชน์แก่ ประชาชนโดยทั่วไปดังนี้ ครับ

เรื่องนี้ เป็น เรื่องของ คุณพ่อ นะครับ

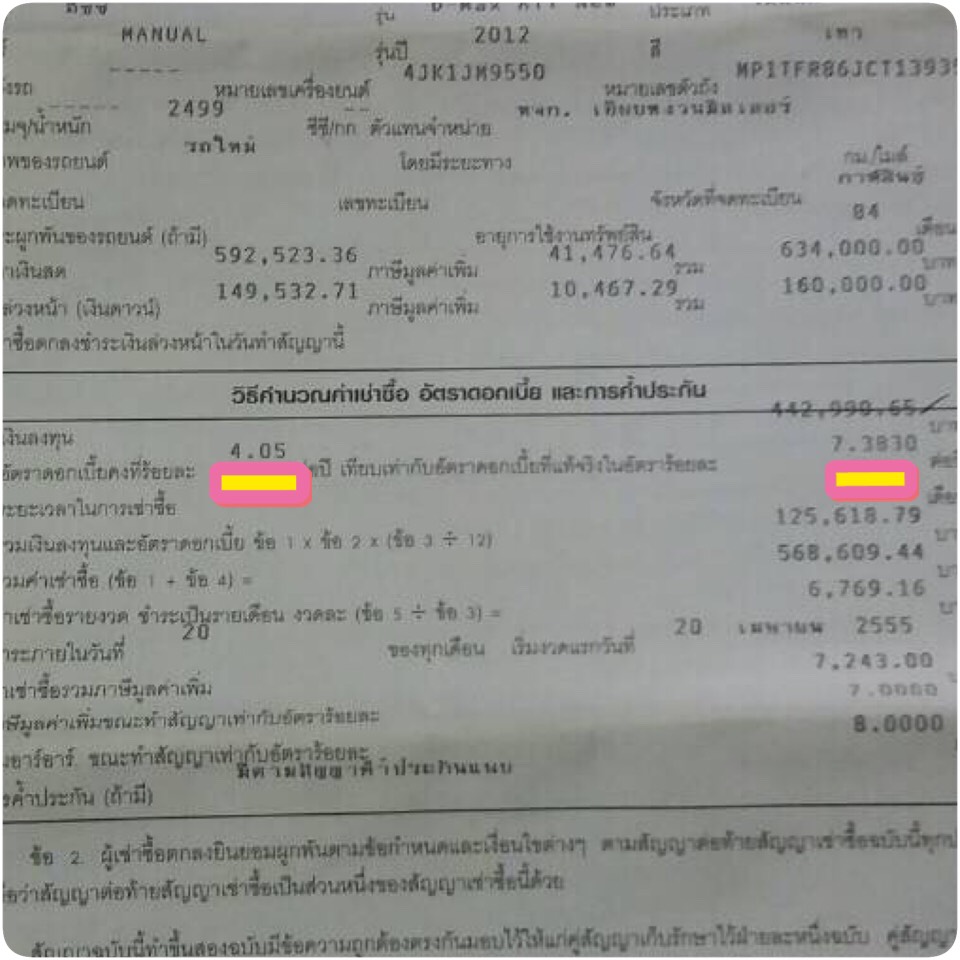

เมื่อ 28/03/2555 คุณพ่อ ได้ทำสัญญาเช่าชื้อรถยนต์ใหม่ กับบริษัท ธนชาติ ทุน 442,999.65

อัตราดอกเบี้ยคงที่ 4.05 (แพงมาก) หรือเทียบเท่า ดอกเบี้ยแท้จริงร้อยละ 7.3830 (อันนี้ลดต้นลดดอก) จำนวน 7 ปี(84งวด)

เมื่อคิดเรทส่งนะครับ

ทุน 442,999.65 คูณ 4.05 เท่ากับ 17,941.48 ต่อปี

เอา 17,941.48 คูณ 7 ปี เท่ากับดอกเบี้ยทั้งหมด 125,590.40 บาทต่อ 7 ปี

เมื่อเอาทุนตั้ง 442,999.65 หาร 84 งวด เท่ากับต้น 5273.80 บาท

ดอกเบี้ย 7 ปี 125,618.44 หาร 84 งวด เท่ากับดอก 1495.12 บาท

ต้นบวกดอก คือค่าส่งนะครับ 5273.80+1495.12 = 6769.12 (อันนี้ผมบวกได้ 6768.92 ไม่ตรงเอาตามสัญญา)

เมื่อ 6769.12+VAT 7% = 6769.12+473.83=7242.95 ปัดขึ้นส่งตามสัญญา 7243 บาทครับ

ในตอนทำสัญญาใข้เรท FIT RATE(4.05คงที่) ไม่ว่าจะผ่อนมากก็ไม่มีผล เท่ากับ จ่ายล่วงหน้า ครับ

แต่วันนี้ โทรไปเช็ค เบี้ยปิดยอด ที่ Call centre อยู่ที่ 254663 บาท ใช้ เรทดอกเบี้ยLoan Rates ลดต้นลดดอก

เพื่อให้ลูกค้าได้ผลประโยชน์มากที่สุด

ลดดอกให้อีก 50% กฏหมายบังคับ ตามรูป

แต่ผมคิดเองนะครับ ว่าเราส่งไปแล้ว 47 งวด เหลือ 37 งวด 212662.31 บวกดอก 55319.44หาร 2 เท่ากับ 27659.72

รวมแล้ว เท่ากับค้าง 240322 ต่างกับที่ Call centre บอกมา 254663 ใช้เรท Loan Rates เพื่อให้ลูกค้าได้รับผลประโยชน์สูงสุด

โอ้ แม่เจ้า ขอบคุณ น้ำตาจะไหล จ่ายแพงอีก -14341 บาท

เนื่องจาก สัญญา เปิดช่องโหว่ ไว้ คิดเรทไหนก็ได้ ตามที่บริษัทได้ประโยชน์สูงสุด

ปัจจุบัน

1) ทำเรื่อง ขอความอนุเคราะห์ เพื่อลดดอกเบี้ยมากกว่า 50% แล้วแต่คิดว่าคงยาก

2) โทรปรึกษา ธนาคารแห่งประเทศไทย เผื่อ ขอคำปรึกษา ว่า ธนาคาร สามารถ เรียกคู่กรณี ให้คำตอบ เรื่องในข้อ1 ได้

หาก ธ. เพิกเฉย ล่าช้าได้ และแนะนำต่อ ในข้อ 3

3) ให้ดำเนินการ ร้องเรียน สำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) ในเรื่อง สัญญาไม่เป็นธรรม

อันนี้จะดำเนินการร้องเรียน ต่อไป

มีความคืบหน้าอย่างไร จะมารายงานให้ท่านรับทราบนะครับ

ปิดบัญชีไฟแนนซ์รถ รู้สึกว่าไม่ได้รับความเป็นธรรม จากช่องโหว่ หนังสือสัญญาที่เอื้อประโยชน์แก่ ไฟแนนซ์รถ

เรื่องนี้ เป็น เรื่องของ คุณพ่อ นะครับ

เมื่อ 28/03/2555 คุณพ่อ ได้ทำสัญญาเช่าชื้อรถยนต์ใหม่ กับบริษัท ธนชาติ ทุน 442,999.65

อัตราดอกเบี้ยคงที่ 4.05 (แพงมาก) หรือเทียบเท่า ดอกเบี้ยแท้จริงร้อยละ 7.3830 (อันนี้ลดต้นลดดอก) จำนวน 7 ปี(84งวด)

เมื่อคิดเรทส่งนะครับ

ทุน 442,999.65 คูณ 4.05 เท่ากับ 17,941.48 ต่อปี

เอา 17,941.48 คูณ 7 ปี เท่ากับดอกเบี้ยทั้งหมด 125,590.40 บาทต่อ 7 ปี

เมื่อเอาทุนตั้ง 442,999.65 หาร 84 งวด เท่ากับต้น 5273.80 บาท

ดอกเบี้ย 7 ปี 125,618.44 หาร 84 งวด เท่ากับดอก 1495.12 บาท

ต้นบวกดอก คือค่าส่งนะครับ 5273.80+1495.12 = 6769.12 (อันนี้ผมบวกได้ 6768.92 ไม่ตรงเอาตามสัญญา)

เมื่อ 6769.12+VAT 7% = 6769.12+473.83=7242.95 ปัดขึ้นส่งตามสัญญา 7243 บาทครับ

ในตอนทำสัญญาใข้เรท FIT RATE(4.05คงที่) ไม่ว่าจะผ่อนมากก็ไม่มีผล เท่ากับ จ่ายล่วงหน้า ครับ

แต่วันนี้ โทรไปเช็ค เบี้ยปิดยอด ที่ Call centre อยู่ที่ 254663 บาท ใช้ เรทดอกเบี้ยLoan Rates ลดต้นลดดอก

เพื่อให้ลูกค้าได้ผลประโยชน์มากที่สุด

ลดดอกให้อีก 50% กฏหมายบังคับ ตามรูป

แต่ผมคิดเองนะครับ ว่าเราส่งไปแล้ว 47 งวด เหลือ 37 งวด 212662.31 บวกดอก 55319.44หาร 2 เท่ากับ 27659.72

รวมแล้ว เท่ากับค้าง 240322 ต่างกับที่ Call centre บอกมา 254663 ใช้เรท Loan Rates เพื่อให้ลูกค้าได้รับผลประโยชน์สูงสุด

โอ้ แม่เจ้า ขอบคุณ น้ำตาจะไหล จ่ายแพงอีก -14341 บาท

เนื่องจาก สัญญา เปิดช่องโหว่ ไว้ คิดเรทไหนก็ได้ ตามที่บริษัทได้ประโยชน์สูงสุด

ปัจจุบัน

1) ทำเรื่อง ขอความอนุเคราะห์ เพื่อลดดอกเบี้ยมากกว่า 50% แล้วแต่คิดว่าคงยาก

2) โทรปรึกษา ธนาคารแห่งประเทศไทย เผื่อ ขอคำปรึกษา ว่า ธนาคาร สามารถ เรียกคู่กรณี ให้คำตอบ เรื่องในข้อ1 ได้

หาก ธ. เพิกเฉย ล่าช้าได้ และแนะนำต่อ ในข้อ 3

3) ให้ดำเนินการ ร้องเรียน สำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) ในเรื่อง สัญญาไม่เป็นธรรม

อันนี้จะดำเนินการร้องเรียน ต่อไป

มีความคืบหน้าอย่างไร จะมารายงานให้ท่านรับทราบนะครับ