SPRC - ยกเลิกกรีนชู และอนาคตบริษัทที่เปลี่ยนไปหลังเข้า IPO

ทีแรกว่าจะไม่เขียนถึงหุ้นตัวนี้ เพราะบอกตั้งแต่แรกแล้วว่าไม่ใช่หุ้นที่เหมาะสำหรับรายย่อยในการเก็งกำไร แต่ในที่สุดก็มีประเด็นให้ต้องมาเขียนจนได้ โดยจะขอแบ่งเป็น 2 เรื่อง นั่นคือ เรื่องการยกเลิกกรีนชู และผลประกอบการของบริษัทในวันข้างหน้า

ประเด็นที่ 1 - ยกเลิกกรีนชูมีผลอย่างไร??

ต้องบอกก่อนว่า กรีนชูนั้น มันมีลักษณะเป็น Options นั่นคือ บริษัทที่จะทำ IPO นั้นมีสิทธิที่จะเลือกใช้หรือไม่ใช้ก็ได้ เพียงแต่มีการระบุเอาไว้ในหนังสือชี้ชวนว่า ในการทำ IPO บริษัทมีตัวเลือกในการใช้กรีนชู

กรีนชูจะถูกนำมาใช้ก็ต่อเมื่อ ผู้จัดจำหน่ายมีความกังวลว่า ราคาหุ้นในวันที่เข้าซื้อขายช่วงแรกนั้น แม้หุ้นจะมีพื้นฐานที่ดี แต่หากภาวะโดยรวมไม่เอื้อ ก็อาจทำให้ราคาหุ้นมีโอกาสหลุดต่ำกว่าราคาจองได้ กรีนชูจึงจะถูกนำมาใช้เพื่อเป็นการพยุงราคาหุ้นไว้ได้ในช่วงเวลาหนึ่ง แต่ไม่ได้เป็นตัวรับประกันว่าหุ้นจะไม่หลุดจอง

ทั้งนี้ทั้งนั้น การทำกรีนชู บริษัทจะต้องยืมหุ้นจากผู้ถือหุ้นเดิมมาขายออกไปก่อน ก็แน่สิ ถ้าไม่ขายหุ้นออกไปก่อน อยู่ๆจะมาซื้อคืนตอนหุ้นเข้าตลาดก็คงเป็นไปไม่ได้

แล้วจะเอาหุ้นมาขายตอนไหน ก็เอามาขายตอน IPO นั่นล่ะ ซึ่งนั่นก็หมายความว่า กรีนชูจะเกิดขึ้นได้ หุ้น IPO เดิมจะต้อง "ไม่พอขาย" หรือพูดง่ายๆก็คือ หุ้นมีความต้องการสูงจนคนจองกันหมด ก็เอาส่วนที่จะทำกรีนชูออกมาขายเพิ่มไปด้วย

แต่หากหุ้นเดิมที่จะทำ IPO มันยังขายยากขายเย็น ขายไม่หมดอยู่แล้ว การที่อยู่ๆจะเอาหุ้นเพิ่มเติมมาขาย ก็ไม่รู้จะไปขายใคร ในกรณีนี้ กรีนชูก็จะไม่ถูกนำมาใช้

หากถามว่าผิดไหม ไม่ผิดครับ เพราะอย่างที่บอกว่า กรีนชูนั้นเป็น สิทธิ (options) ที่ผู้จัดจำหน่ายมีสิทธิที่จะเลือกใช้หรือไม่ใช้ก็ได้

การระบุไว้ในหนังสือชี้ชวนเป็นเพียงการบอกว่า มีสิทธิในการทำกรีนชูนะ แค่นั้น แต่การเลือกว่าจะทำหรือไม่ทำ ก็ต้องดูว่าหุ้นมีความต้องการมากน้อยขนาดไหน

การออกมาชี้แจงของผู้จัดจำหน่ายว่า เลือกที่จะไม่ใช้กรีนชู หุ้นน่ะมีคนต้องการนะ แต่ให้กลุ่มคนที่อยากได้พวกนี้ไปรอซื้อในกระดานตอนเข้าตลาดเอาเอง ส่วนตัวผมคิดว่าเป็นเพียงการแก้ต่างด้วยเหตุผลที่สวยหรู

****ความเห็นส่วนตัว ผมเชื่อว่า หุ้น SPRC เป็นหุ้นที่ขายยาก จำนวนหุ้นที่นำออกมาขายเป็นจำนวนมาก มันคงเกินความต้องการในตลาด ทำให้จำนวนหุ้นเดิมก็ขายยากเย็นเต็มทีแล้ว หากจะต้องฝืนให้ผู้จัดจำหน่ายและผู้ร่วมจัดจำหน่ายเอาไปยัดเยียดให้กับลูกค้าอีกก็คงจะไม่ได้ อีกทั้งน่าจะมีการวัดกระแสจากการเปิดให้จองผ่านธนาคารแล้วออกมาไม่ค่อยดีนัก ดังนั้น จึงเลือกที่จะไม่ใช้กรีนชู*****

ถามว่ามันแย่ไหม?? บางคนคิดว่า กรีนชูนั้น อยู่ๆคิดจะมาซื้อหุ้นคืนก็ซื้อได้ ไม่ใช่นะครับ จะซื้อคืนได้ ก็ต้องมีการขายหุ้นเพิ่มออกไปตั้งแต่แรกก่อน

ดังนั้น การเลือกไม่ใช้กรีนชู ก็ทำให้จำนวนหุ้นที่ขายออกมาตอนทำ IPO นี้น้อยกว่ากรณีที่มีการเลือกใช้กรีนชู

ประเด็นหลักตอนนี้ อยากให้นักลงทุนที่จองหุ้นตัวนี้ไป อย่าคิดว่า พอไม่มีกรีนชูแล้วหุ้นจะร่วงเละเทะตอนเข้าตลาด เพราะหากหุ้นดีมีอนาคตจริงๆ และราคาจองไม่สูง มีส่วนลดให้นักลงทุน โอกาสที่หุ้น IPO จะหลุดจองก็ไม่ได้มีมาก

กรีนชูไม่ใช่ทั่งหมดของ SPRC นะครับ ตัวบริษัทยังมีดีอยู่

ประเด็นที่ 2 - พื้นฐานบริษัทดูดีมาก ตัวเลขฐานะทางการเงินแข็งแกร่ง และอัตราส่วนทางการเงินก็แจ่ม

ผมไม่เถียงเลยครับว่า SPRC เป็นหุ้นที่ดีตัวหนึ่ง ถ้าคิดจะถือเพื่อที่จะรับเงินปันผลก็ถือว่าโอเคเลยนะครับ

แต่สิ่งหนึ่งที่นักลงทุนไม่ค่อยรู้ก็คือ หลังการขาย IPO ครั้งนี้ PTT จะไม่เหลือสัดส่วนการถือหุ้นใน SPRC อีกเลย ซึ่งนั่นทำให้สัญญาต่างๆที่ PTT เคยเซ็นในทางการค้ากับ SPRC ก็จบสิ้นด้วยเช่นเดียวกัน

ข้อมูลที่เราเห็นว่าราคาหุ้น SPRC ไม่แพง เมื่อเทียบกับผลการดำเนินงาน ต้องบอกว่า มันเป็นเพียง "ผลการดำเนินงานในอดีต" การที่เราจองหุ้นในวันนี้ ปันผลที่เราจะได้รับ ผลประกอบการที่จะเกิดขึ้นมันเป็นเรื่องของ "อนาคต" เราไม่สามารถเอาผลประกอบการในอดีตมาชี้วัดอนาคตของบริษัทได้ทั้งหมด

เดิม PTT มีการทำสัญญาซื้อน้ำมันจาก SPRC ในราคาที่สูงกว่าซื้อจากที่อื่น เพราะถือว่าตัวเองถือหุ้นอยู่ใน SPRC

แต่สัญญาการซื้อน้ำมันในราคาสูงนี้จะจบลงนับจากวันแรกที่ SPRC เข้าตลาดหลักทรัพย์ นั่นอาจทำให้ PTT หันไปเลือกซื้อน้ำมันจากที่อื่นแทน เพราะไม่มีความจำเป็นต้องมาจ่ายแพงเพื่อซื่อจาก SPRC

หรือถ้า SPRC ยังต้องการให้ PTT ซื้อน้ำมันจากตนอีก ก็ควรจะต้องซื้อกันที่ราคาที่เหมาะสม ซึ่งปกติมักจะมีการ discount

เรื่องนี้ไม่ใช่เรื่องที่บริษัทปิดบังไว้ เพราะในการนำเสนอข้อมูลให้กับนักวิเคราะห์ ผู้บริหารของ SPRC ก็มีการแจ้งไว้แล้วว่าสัญญากับ PTT ต้องจบลง และผลประกอบการในอนาคตของ SPRC จะต้องได้รับผลกระทบจากเรื่องนี้

เพียงแต่ว่า พอนำออกมาขายให้กับนักลงทุนรายย่อย ประเด็นนี้ไม่ได้ถูกหยิบยกมาพูดเลยแม้แต่น้อย นั่นเพราะถ้าพูดไปมันก็เหมือนทำร้ายหุ้นตัวเอง เดี๋ยวจะยิ่งขายได้ยาก แต่สังเกตไหม มีแต่ความพยายามในการโปรโมตว่า SPRC มีฐานะทางการเงินที่แข็งแกร่ง มีอัตราส่วน Price to Book value ที่ต่ำกว่าคนอื่น โดยไม่แตะในเรื่องผลประกอบการในอนาคตหลังสัญญาที่ทำกับ PTT ต้องจบลงแม้แต่น้อย

พูดอย่างนี้ไม่ได้หมายความว่า SPRC เป็นหุ้นไม่ดีนะ เพียงแต่ว่า ถ้าเราดูแต่ผลประกอบการในอดีต ดูแต่เงินปันผลในอดีต เราจะมีความคาดหวังที่ "สูงเกินไป" กับหุ้นตัวนี้

แต่ฐานะทางการเงินก็ถือว่าแข็งแกร่งมากเลยทีเดียว เพราะ SPRC เป็นบริษัทที่ "ปลอดหนี้"

ทีนี้หวังว่าคงจะเข้าใจกันแล้วว่า ทำไม SPRC ถึงขาย IPO เพียงแค่ 9 บาท ซึ่งเป็นระดับ P/BV ที่ต่ำกว่าโรงกลั่นอื่น นั่นเพราะราคานี้ได้มีการสะท้อนผลประกอบการที่จะเปลี่ยนแปลงในอนาคตไปแล้วนั่นเอง

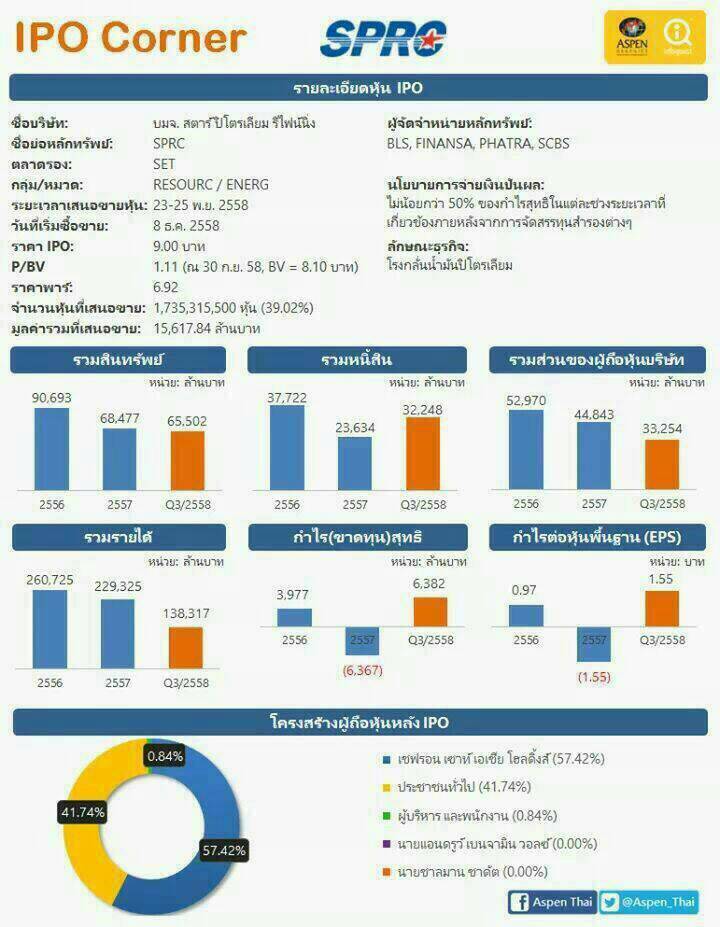

หุ้น IPO น้องใหม่ 'SPRC' (บมจ. สตาร์ ปิโตรเลียม รีไฟน์นิ่ง)

ราคา IPO 9.00 บาท

เข้าเทรด 8 ธ.ค. 2558 (อังคารนี้!!)

● ตั้งเป้าจ่ายปันผลในช่วงครึ่งหลังปีนี้ในอัตรา 95% ของกำไรสุทธิ ก่อนจะกลับมาจ่ายตามนโยบายอย่างต่ำ 50%

● มีกองทุนต่างชาติ 2 รายเข้าทำสัญญาจะซื้อหุ้น IPO รวมจำนวน 30% ของส่วนที่เสนอขายต่างประเทศ

● การขายหุ้น IPO ของ SPRC จะมีจำนวนไม่เกิน 1,735,315,500 หุ้น แบ่งเป็น

1. หุ้นเพิ่มทุนของ SPRC ไม่เกิน 345,018,900 หุ้น

2. หุ้นสามัญเดิมที่ถือโดย PTT ไม่เกิน 1,390,296,600 หุ้น

3. จัดสรรหุ้นส่วนเกิน (กรีนชู) จำนวนไม่เกิน 173,531,400 หุ้น มูลค่าราว 1,560 ล้านบาท เพื่อใช้รักษาระดับราคาหุ้นหากราคาที่เข้าซื้อขายในตลาดหุ้นต่ำกว่าราคา IPO

● ผู้ถือหุ้นทั้งสองฝ่ายคือ SPRC และ PTT มีข้อตกลงตามสัญญาห้ามขายหุ้นเป็นเวลา 12 เดือน ซึ่งในส่วนของปตท.คือหุ้นกรีนชู

● ราคา IPO 9.00 บาท คิดเป็น P/BV 1.11 เท่า ณ ไตรมาส 3 ปี 2558

● P/BV ของบริษัทอื่นที่ประกอบธุรกิจคล้ายคลึงกัน (1 ม.ค. - 30 ก.ย. 2558) ได้แก่ PTTGC (1.14 ) IRPC (1.17) TOP (1.21) BCP (1.34) ESSO (1.49)

● ผู้รับประกันการจัดจำหน่าย: BLS, FINANSA, PHATRA, SCBS

● นักลงทุนรายย่อยจองซื้อหุ้นได้ที่ตัวแทนจำหน่าย 4 ธนาคาร:

1. ธ.กรุงเทพ (BBL)

2. ธ.กรุงไทย (KTB)

3. ธ.กสิกรไทย (KBANK)

4. ธ.ไทยพาณิชย์ (SCB)

● สัดส่วนการเสนอขายหลักทรัพย์

1. นักลงทุนสถาบัน: ไม่เกิน 513,537,800 หุ้น

2. บุคคลทั่วไป: ประมาณ 343,666,000 หุ้น

3. ผู้จองซื้อรายย่อย: ประมาณ 166,000,000 หุ้น

4. ผู้ลงทุนในต่างประเทศ: ไม่เกิน 712,111,100 หุ้น

● สัดส่วนหุ้นของ "ผู้มีส่วนร่วมบริหาร" ที่ไม่ติด Silent Period รวม 131,784,099 หุ้น

1. เชฟรอน เซาท์ เอเชีย โฮลดิ้งส์: 131,784,096 หุ้น

2. นายแอนดรูว์ เบนจามิน วอลซ์: 3 หุ้น

● วัตถุประสงค์ในการระดมทุน:

1. เงินทุนสำหรับการลด และ/หรือ ชำระคืนภาระหนี้ที่เกี่ยวกับการปรับโครงสร้างทุนของบริษัทฯ จำนวน 1,908.1 ล้านบาท (ระยะเวลาใช้เงินโดยประมาณภายในปี 2558 - 2560)

2. เงินทุนหมุนเวียนในการดำเนินงานของบริษัทฯ และเพื่อวัตถุประสงค์ทั่วไปอื่นๆ จำนวน 913.4 ล้านบาท (ระยะเวลาใช้เงินโดยประมาณภายในปี 2558 - 2560)

** เพื่อนๆคิดว่าแนวโน้มหุ้นตัวนี้ อนาคตไกลมั้ยครับ ผมอ่านเจอมา ก็เลยอยากให้ช่วยกันวิเคราะห์ครับ ขอบคุณครับ ^^"

กรีนชู & SPRC น้องใหม่มาแร๊งงง อนาคตไกล รึเปล่า...

ทีแรกว่าจะไม่เขียนถึงหุ้นตัวนี้ เพราะบอกตั้งแต่แรกแล้วว่าไม่ใช่หุ้นที่เหมาะสำหรับรายย่อยในการเก็งกำไร แต่ในที่สุดก็มีประเด็นให้ต้องมาเขียนจนได้ โดยจะขอแบ่งเป็น 2 เรื่อง นั่นคือ เรื่องการยกเลิกกรีนชู และผลประกอบการของบริษัทในวันข้างหน้า

ประเด็นที่ 1 - ยกเลิกกรีนชูมีผลอย่างไร??

ต้องบอกก่อนว่า กรีนชูนั้น มันมีลักษณะเป็น Options นั่นคือ บริษัทที่จะทำ IPO นั้นมีสิทธิที่จะเลือกใช้หรือไม่ใช้ก็ได้ เพียงแต่มีการระบุเอาไว้ในหนังสือชี้ชวนว่า ในการทำ IPO บริษัทมีตัวเลือกในการใช้กรีนชู

กรีนชูจะถูกนำมาใช้ก็ต่อเมื่อ ผู้จัดจำหน่ายมีความกังวลว่า ราคาหุ้นในวันที่เข้าซื้อขายช่วงแรกนั้น แม้หุ้นจะมีพื้นฐานที่ดี แต่หากภาวะโดยรวมไม่เอื้อ ก็อาจทำให้ราคาหุ้นมีโอกาสหลุดต่ำกว่าราคาจองได้ กรีนชูจึงจะถูกนำมาใช้เพื่อเป็นการพยุงราคาหุ้นไว้ได้ในช่วงเวลาหนึ่ง แต่ไม่ได้เป็นตัวรับประกันว่าหุ้นจะไม่หลุดจอง

ทั้งนี้ทั้งนั้น การทำกรีนชู บริษัทจะต้องยืมหุ้นจากผู้ถือหุ้นเดิมมาขายออกไปก่อน ก็แน่สิ ถ้าไม่ขายหุ้นออกไปก่อน อยู่ๆจะมาซื้อคืนตอนหุ้นเข้าตลาดก็คงเป็นไปไม่ได้

แล้วจะเอาหุ้นมาขายตอนไหน ก็เอามาขายตอน IPO นั่นล่ะ ซึ่งนั่นก็หมายความว่า กรีนชูจะเกิดขึ้นได้ หุ้น IPO เดิมจะต้อง "ไม่พอขาย" หรือพูดง่ายๆก็คือ หุ้นมีความต้องการสูงจนคนจองกันหมด ก็เอาส่วนที่จะทำกรีนชูออกมาขายเพิ่มไปด้วย

แต่หากหุ้นเดิมที่จะทำ IPO มันยังขายยากขายเย็น ขายไม่หมดอยู่แล้ว การที่อยู่ๆจะเอาหุ้นเพิ่มเติมมาขาย ก็ไม่รู้จะไปขายใคร ในกรณีนี้ กรีนชูก็จะไม่ถูกนำมาใช้

หากถามว่าผิดไหม ไม่ผิดครับ เพราะอย่างที่บอกว่า กรีนชูนั้นเป็น สิทธิ (options) ที่ผู้จัดจำหน่ายมีสิทธิที่จะเลือกใช้หรือไม่ใช้ก็ได้

การระบุไว้ในหนังสือชี้ชวนเป็นเพียงการบอกว่า มีสิทธิในการทำกรีนชูนะ แค่นั้น แต่การเลือกว่าจะทำหรือไม่ทำ ก็ต้องดูว่าหุ้นมีความต้องการมากน้อยขนาดไหน

การออกมาชี้แจงของผู้จัดจำหน่ายว่า เลือกที่จะไม่ใช้กรีนชู หุ้นน่ะมีคนต้องการนะ แต่ให้กลุ่มคนที่อยากได้พวกนี้ไปรอซื้อในกระดานตอนเข้าตลาดเอาเอง ส่วนตัวผมคิดว่าเป็นเพียงการแก้ต่างด้วยเหตุผลที่สวยหรู

****ความเห็นส่วนตัว ผมเชื่อว่า หุ้น SPRC เป็นหุ้นที่ขายยาก จำนวนหุ้นที่นำออกมาขายเป็นจำนวนมาก มันคงเกินความต้องการในตลาด ทำให้จำนวนหุ้นเดิมก็ขายยากเย็นเต็มทีแล้ว หากจะต้องฝืนให้ผู้จัดจำหน่ายและผู้ร่วมจัดจำหน่ายเอาไปยัดเยียดให้กับลูกค้าอีกก็คงจะไม่ได้ อีกทั้งน่าจะมีการวัดกระแสจากการเปิดให้จองผ่านธนาคารแล้วออกมาไม่ค่อยดีนัก ดังนั้น จึงเลือกที่จะไม่ใช้กรีนชู*****

ถามว่ามันแย่ไหม?? บางคนคิดว่า กรีนชูนั้น อยู่ๆคิดจะมาซื้อหุ้นคืนก็ซื้อได้ ไม่ใช่นะครับ จะซื้อคืนได้ ก็ต้องมีการขายหุ้นเพิ่มออกไปตั้งแต่แรกก่อน

ดังนั้น การเลือกไม่ใช้กรีนชู ก็ทำให้จำนวนหุ้นที่ขายออกมาตอนทำ IPO นี้น้อยกว่ากรณีที่มีการเลือกใช้กรีนชู

ประเด็นหลักตอนนี้ อยากให้นักลงทุนที่จองหุ้นตัวนี้ไป อย่าคิดว่า พอไม่มีกรีนชูแล้วหุ้นจะร่วงเละเทะตอนเข้าตลาด เพราะหากหุ้นดีมีอนาคตจริงๆ และราคาจองไม่สูง มีส่วนลดให้นักลงทุน โอกาสที่หุ้น IPO จะหลุดจองก็ไม่ได้มีมาก

กรีนชูไม่ใช่ทั่งหมดของ SPRC นะครับ ตัวบริษัทยังมีดีอยู่

ประเด็นที่ 2 - พื้นฐานบริษัทดูดีมาก ตัวเลขฐานะทางการเงินแข็งแกร่ง และอัตราส่วนทางการเงินก็แจ่ม

ผมไม่เถียงเลยครับว่า SPRC เป็นหุ้นที่ดีตัวหนึ่ง ถ้าคิดจะถือเพื่อที่จะรับเงินปันผลก็ถือว่าโอเคเลยนะครับ

แต่สิ่งหนึ่งที่นักลงทุนไม่ค่อยรู้ก็คือ หลังการขาย IPO ครั้งนี้ PTT จะไม่เหลือสัดส่วนการถือหุ้นใน SPRC อีกเลย ซึ่งนั่นทำให้สัญญาต่างๆที่ PTT เคยเซ็นในทางการค้ากับ SPRC ก็จบสิ้นด้วยเช่นเดียวกัน

ข้อมูลที่เราเห็นว่าราคาหุ้น SPRC ไม่แพง เมื่อเทียบกับผลการดำเนินงาน ต้องบอกว่า มันเป็นเพียง "ผลการดำเนินงานในอดีต" การที่เราจองหุ้นในวันนี้ ปันผลที่เราจะได้รับ ผลประกอบการที่จะเกิดขึ้นมันเป็นเรื่องของ "อนาคต" เราไม่สามารถเอาผลประกอบการในอดีตมาชี้วัดอนาคตของบริษัทได้ทั้งหมด

เดิม PTT มีการทำสัญญาซื้อน้ำมันจาก SPRC ในราคาที่สูงกว่าซื้อจากที่อื่น เพราะถือว่าตัวเองถือหุ้นอยู่ใน SPRC

แต่สัญญาการซื้อน้ำมันในราคาสูงนี้จะจบลงนับจากวันแรกที่ SPRC เข้าตลาดหลักทรัพย์ นั่นอาจทำให้ PTT หันไปเลือกซื้อน้ำมันจากที่อื่นแทน เพราะไม่มีความจำเป็นต้องมาจ่ายแพงเพื่อซื่อจาก SPRC

หรือถ้า SPRC ยังต้องการให้ PTT ซื้อน้ำมันจากตนอีก ก็ควรจะต้องซื้อกันที่ราคาที่เหมาะสม ซึ่งปกติมักจะมีการ discount

เรื่องนี้ไม่ใช่เรื่องที่บริษัทปิดบังไว้ เพราะในการนำเสนอข้อมูลให้กับนักวิเคราะห์ ผู้บริหารของ SPRC ก็มีการแจ้งไว้แล้วว่าสัญญากับ PTT ต้องจบลง และผลประกอบการในอนาคตของ SPRC จะต้องได้รับผลกระทบจากเรื่องนี้

เพียงแต่ว่า พอนำออกมาขายให้กับนักลงทุนรายย่อย ประเด็นนี้ไม่ได้ถูกหยิบยกมาพูดเลยแม้แต่น้อย นั่นเพราะถ้าพูดไปมันก็เหมือนทำร้ายหุ้นตัวเอง เดี๋ยวจะยิ่งขายได้ยาก แต่สังเกตไหม มีแต่ความพยายามในการโปรโมตว่า SPRC มีฐานะทางการเงินที่แข็งแกร่ง มีอัตราส่วน Price to Book value ที่ต่ำกว่าคนอื่น โดยไม่แตะในเรื่องผลประกอบการในอนาคตหลังสัญญาที่ทำกับ PTT ต้องจบลงแม้แต่น้อย

พูดอย่างนี้ไม่ได้หมายความว่า SPRC เป็นหุ้นไม่ดีนะ เพียงแต่ว่า ถ้าเราดูแต่ผลประกอบการในอดีต ดูแต่เงินปันผลในอดีต เราจะมีความคาดหวังที่ "สูงเกินไป" กับหุ้นตัวนี้

แต่ฐานะทางการเงินก็ถือว่าแข็งแกร่งมากเลยทีเดียว เพราะ SPRC เป็นบริษัทที่ "ปลอดหนี้"

ทีนี้หวังว่าคงจะเข้าใจกันแล้วว่า ทำไม SPRC ถึงขาย IPO เพียงแค่ 9 บาท ซึ่งเป็นระดับ P/BV ที่ต่ำกว่าโรงกลั่นอื่น นั่นเพราะราคานี้ได้มีการสะท้อนผลประกอบการที่จะเปลี่ยนแปลงในอนาคตไปแล้วนั่นเอง

หุ้น IPO น้องใหม่ 'SPRC' (บมจ. สตาร์ ปิโตรเลียม รีไฟน์นิ่ง)

ราคา IPO 9.00 บาท

เข้าเทรด 8 ธ.ค. 2558 (อังคารนี้!!)

● ตั้งเป้าจ่ายปันผลในช่วงครึ่งหลังปีนี้ในอัตรา 95% ของกำไรสุทธิ ก่อนจะกลับมาจ่ายตามนโยบายอย่างต่ำ 50%

● มีกองทุนต่างชาติ 2 รายเข้าทำสัญญาจะซื้อหุ้น IPO รวมจำนวน 30% ของส่วนที่เสนอขายต่างประเทศ

● การขายหุ้น IPO ของ SPRC จะมีจำนวนไม่เกิน 1,735,315,500 หุ้น แบ่งเป็น

1. หุ้นเพิ่มทุนของ SPRC ไม่เกิน 345,018,900 หุ้น

2. หุ้นสามัญเดิมที่ถือโดย PTT ไม่เกิน 1,390,296,600 หุ้น

3. จัดสรรหุ้นส่วนเกิน (กรีนชู) จำนวนไม่เกิน 173,531,400 หุ้น มูลค่าราว 1,560 ล้านบาท เพื่อใช้รักษาระดับราคาหุ้นหากราคาที่เข้าซื้อขายในตลาดหุ้นต่ำกว่าราคา IPO

● ผู้ถือหุ้นทั้งสองฝ่ายคือ SPRC และ PTT มีข้อตกลงตามสัญญาห้ามขายหุ้นเป็นเวลา 12 เดือน ซึ่งในส่วนของปตท.คือหุ้นกรีนชู

● ราคา IPO 9.00 บาท คิดเป็น P/BV 1.11 เท่า ณ ไตรมาส 3 ปี 2558

● P/BV ของบริษัทอื่นที่ประกอบธุรกิจคล้ายคลึงกัน (1 ม.ค. - 30 ก.ย. 2558) ได้แก่ PTTGC (1.14 ) IRPC (1.17) TOP (1.21) BCP (1.34) ESSO (1.49)

● ผู้รับประกันการจัดจำหน่าย: BLS, FINANSA, PHATRA, SCBS

● นักลงทุนรายย่อยจองซื้อหุ้นได้ที่ตัวแทนจำหน่าย 4 ธนาคาร:

1. ธ.กรุงเทพ (BBL)

2. ธ.กรุงไทย (KTB)

3. ธ.กสิกรไทย (KBANK)

4. ธ.ไทยพาณิชย์ (SCB)

● สัดส่วนการเสนอขายหลักทรัพย์

1. นักลงทุนสถาบัน: ไม่เกิน 513,537,800 หุ้น

2. บุคคลทั่วไป: ประมาณ 343,666,000 หุ้น

3. ผู้จองซื้อรายย่อย: ประมาณ 166,000,000 หุ้น

4. ผู้ลงทุนในต่างประเทศ: ไม่เกิน 712,111,100 หุ้น

● สัดส่วนหุ้นของ "ผู้มีส่วนร่วมบริหาร" ที่ไม่ติด Silent Period รวม 131,784,099 หุ้น

1. เชฟรอน เซาท์ เอเชีย โฮลดิ้งส์: 131,784,096 หุ้น

2. นายแอนดรูว์ เบนจามิน วอลซ์: 3 หุ้น

● วัตถุประสงค์ในการระดมทุน:

1. เงินทุนสำหรับการลด และ/หรือ ชำระคืนภาระหนี้ที่เกี่ยวกับการปรับโครงสร้างทุนของบริษัทฯ จำนวน 1,908.1 ล้านบาท (ระยะเวลาใช้เงินโดยประมาณภายในปี 2558 - 2560)

2. เงินทุนหมุนเวียนในการดำเนินงานของบริษัทฯ และเพื่อวัตถุประสงค์ทั่วไปอื่นๆ จำนวน 913.4 ล้านบาท (ระยะเวลาใช้เงินโดยประมาณภายในปี 2558 - 2560)

** เพื่อนๆคิดว่าแนวโน้มหุ้นตัวนี้ อนาคตไกลมั้ยครับ ผมอ่านเจอมา ก็เลยอยากให้ช่วยกันวิเคราะห์ครับ ขอบคุณครับ ^^"