จากที่มีการกระตุ้นอสังหา ตามเดิมที่รายได้มีเกณฑ์ว่า ควรมีหนี้สินต้องผ่อนชำระไม่เกิน 36 % ของรายได้ หรือสัก 50 เท่า ของเงินเดือน หรือถ้ารายได้ 2 หมื่นก็ควรกู้ได้สัก 1 ล้าน ฯลฯ ตามแนวคิดทางเศรษฐศาสตร์ ซึ่งเขาก็ใช้กันมาเป็นหลักการสากล และก็น่าจะเป็นแนวทางที่เหมาะสม

สงสัยว่า รายได้ 2 ล้าน ที่เคยกู้ได้ 1 ล้าน ให้เพิ่มเป็น 2 ล้าน มันคือเพิ่มขึ้น 1 เท่าตัวเลยนะ เงิน 1 ล้านก็ไม่ใช่น้อยๆ ปกติใช้เกณฑ์เดิม คนไทยก็เป็นหนี้กัน 85 % ของ GDP ดูเกณฑ์การผ่อนแล้วค่อนข้างหนัก มันมีปัญหาว่า ภายใน 1-3 ปี คนเราจะสามารถเพิ่มรายได้ต่อเดือนให้มากขึ้นตามไปด้วย หรืออะไรได้อย่างนั้นเลยหรือเปล่า แล้วดอกเบี้ยโปรโมชั่น เราว่ามันก็ยังไม่ได้ถูกนะ มีแค่เรื่องลดค่าโอน ซึ่งก็เอาเงินภาษีในอนาคตมาใช้อยู่ดี

คุณคิดว่า เราสามารถเทียบกับเรื่อง โครงการรถคันแรก กับอันนี้ได้ไหม ที่พอลดภาษีปุ๊บ ก็มาเพิ่มภาษีในปี 59 ตามหลังอยู่ดี และตลาดรถมือสองล้มระเนระนาดตายหมู่ มันเหมือนหรือต่างกันยังไง นอกจากว่ารถเป็นของที่ลดมูลค่า แต่บ้านเป็นของที่เพิ่มมูลค่า ( จึงไม่น่ากลัวเหมือนรถ ? )

แล้วถ้าโครงการนี้ล่ม คนผ่อนไม่ได้ จะเกิดอะไรขึ้น เช่น ยึดบ้านขายทอดตลาด แล้วตอนนั้นราคาบ้านมือสองจะตกลงมาไหมคะ ( แต่คนที่จะมารับช่วงตามหลังก็คือ ต้องผ่อนหนี้ไปตามเงื่อนไขของผู้ที่ขายมันไปหรือเปล่าคะ ? ) แต่ถ้ามองในแง่ดี น่าจะพอไปได้หรือเปล่าคะ หมายถึงว่า บ้านอาจจะมูลค่าเพิ่ม เป็นหนี้ยึดขายทอดตลาดก็ยังพอโอเค ?

ปล. ทำไมไม่ลดราคาขายบ้าน ควบคุมราคาวัสดุก่อสร้าง ฯลฯ ถ้าอยากให้คนมีบ้านนะคะ แต่นี่เป็นการให้คนเอาเงินไปซื้อบ้าน ในขณะที่กลุ่มธุรกิจได้ แต่ประชาชนทั่วไปอาจจะไม่ได้ประโยชน์เท่าไรหรือเปล่าคะ ถ้าควบคุมราคาอสังหาแทน น่าจะช่วยได้เยอะนะ แต่ก็เข้าใจว่านี่เป็นมาตรการกระตุ้น sector ( เหมือนตอนน้ำท่วมปี 54 เพื่อช่วยดึงอุตสาหกรรมไม่ให้ย้ายฐานการผลิต ) ไม่ได้เป็นมาตรการช่วยเหลือประชาชนทั่วไปให้มีบ้านมีรถได้แบบเอื้อมถึง แต่ยังสงสัยว่า sector อสังหาฯ นี่ซบเซาถึงขั้นต้องกระตุ้นเลยหรอ

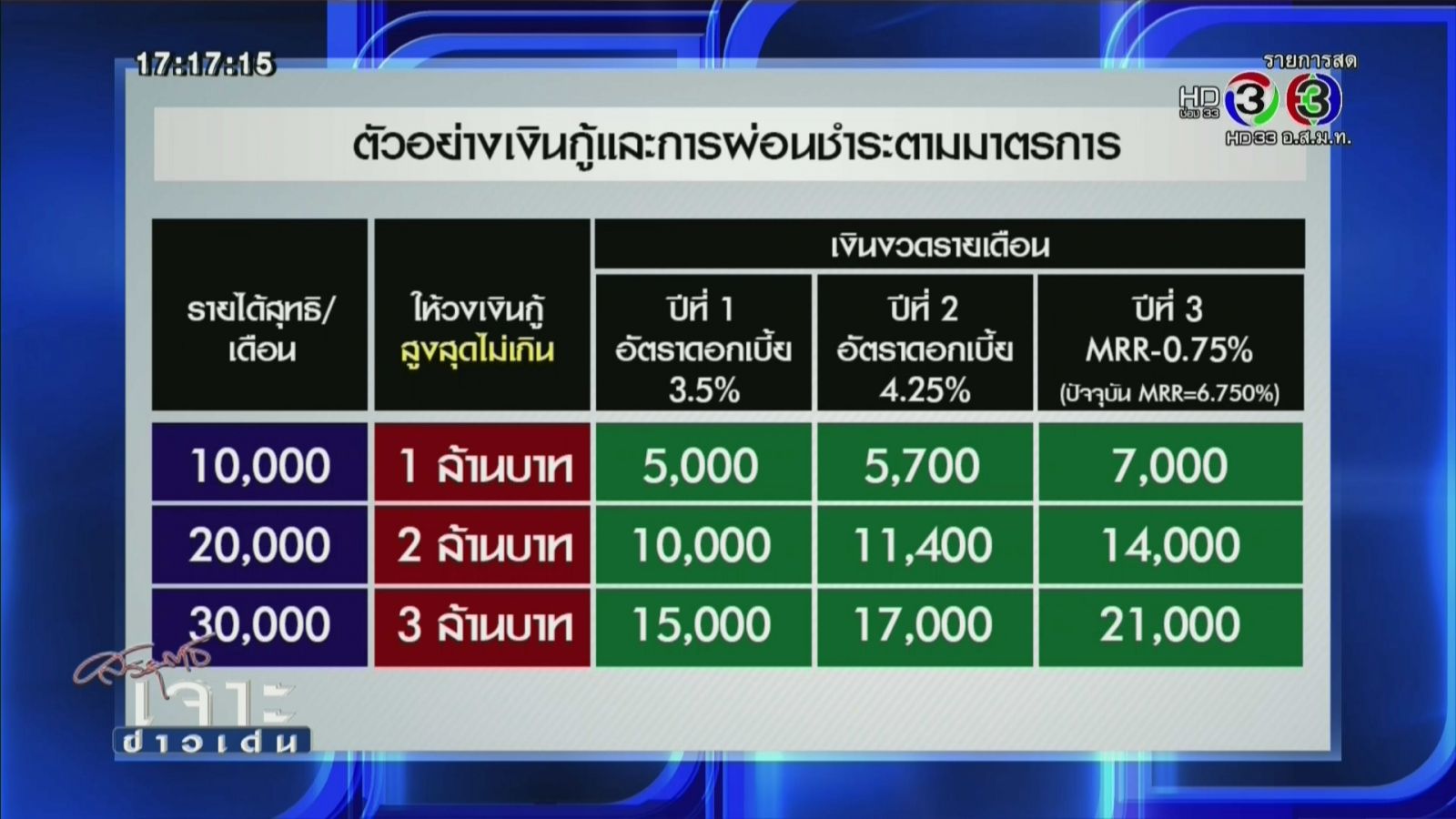

รายได้ 1 หมื่น กู้ได้ 2 ล้าน, 2 หมื่นได้ 2 ล้าน, 3 หมื่นได้ 3 ล้าน ชาวห้องสินธร และห้องชายคา คิดกันยังไงคะ

สงสัยว่า รายได้ 2 ล้าน ที่เคยกู้ได้ 1 ล้าน ให้เพิ่มเป็น 2 ล้าน มันคือเพิ่มขึ้น 1 เท่าตัวเลยนะ เงิน 1 ล้านก็ไม่ใช่น้อยๆ ปกติใช้เกณฑ์เดิม คนไทยก็เป็นหนี้กัน 85 % ของ GDP ดูเกณฑ์การผ่อนแล้วค่อนข้างหนัก มันมีปัญหาว่า ภายใน 1-3 ปี คนเราจะสามารถเพิ่มรายได้ต่อเดือนให้มากขึ้นตามไปด้วย หรืออะไรได้อย่างนั้นเลยหรือเปล่า แล้วดอกเบี้ยโปรโมชั่น เราว่ามันก็ยังไม่ได้ถูกนะ มีแค่เรื่องลดค่าโอน ซึ่งก็เอาเงินภาษีในอนาคตมาใช้อยู่ดี

คุณคิดว่า เราสามารถเทียบกับเรื่อง โครงการรถคันแรก กับอันนี้ได้ไหม ที่พอลดภาษีปุ๊บ ก็มาเพิ่มภาษีในปี 59 ตามหลังอยู่ดี และตลาดรถมือสองล้มระเนระนาดตายหมู่ มันเหมือนหรือต่างกันยังไง นอกจากว่ารถเป็นของที่ลดมูลค่า แต่บ้านเป็นของที่เพิ่มมูลค่า ( จึงไม่น่ากลัวเหมือนรถ ? )

แล้วถ้าโครงการนี้ล่ม คนผ่อนไม่ได้ จะเกิดอะไรขึ้น เช่น ยึดบ้านขายทอดตลาด แล้วตอนนั้นราคาบ้านมือสองจะตกลงมาไหมคะ ( แต่คนที่จะมารับช่วงตามหลังก็คือ ต้องผ่อนหนี้ไปตามเงื่อนไขของผู้ที่ขายมันไปหรือเปล่าคะ ? ) แต่ถ้ามองในแง่ดี น่าจะพอไปได้หรือเปล่าคะ หมายถึงว่า บ้านอาจจะมูลค่าเพิ่ม เป็นหนี้ยึดขายทอดตลาดก็ยังพอโอเค ?

ปล. ทำไมไม่ลดราคาขายบ้าน ควบคุมราคาวัสดุก่อสร้าง ฯลฯ ถ้าอยากให้คนมีบ้านนะคะ แต่นี่เป็นการให้คนเอาเงินไปซื้อบ้าน ในขณะที่กลุ่มธุรกิจได้ แต่ประชาชนทั่วไปอาจจะไม่ได้ประโยชน์เท่าไรหรือเปล่าคะ ถ้าควบคุมราคาอสังหาแทน น่าจะช่วยได้เยอะนะ แต่ก็เข้าใจว่านี่เป็นมาตรการกระตุ้น sector ( เหมือนตอนน้ำท่วมปี 54 เพื่อช่วยดึงอุตสาหกรรมไม่ให้ย้ายฐานการผลิต ) ไม่ได้เป็นมาตรการช่วยเหลือประชาชนทั่วไปให้มีบ้านมีรถได้แบบเอื้อมถึง แต่ยังสงสัยว่า sector อสังหาฯ นี่ซบเซาถึงขั้นต้องกระตุ้นเลยหรอ