หลายคนเคยกล่าวเอาไว้ว่า ความฝันของ First Jobber (วัยเริ่มทำงาน) นอกจากอยากมีรถยนต์ส่วนตัวแล้ว ยังอยากมีที่อยู่อาศัยเป็นของตัวเอง ต้องการพื้นที่ส่วนตัว (My Space) และการซื้อคอนโดฯก็เป็นสุดยอดความปรารถนาของคนวัยนี้ ทำให้ผู้ประกอบการหลายเจ้าเริ่มมีโครงการคอนโดมิเนียมราคาถูกเพื่อเอาใจเหล่า First Jobber ที่กำลังลังเลใจว่าจะเช่าหอพัก หรือจะซื้อคอนโดราคาถูกเก็บเอาไว้เลยดี วันนี้ TerraBKK Research มีคำตอบมาให้ สำหรับคนที่กำลังลังเลใจว่าทางเลือกไหนจะคุ้มกว่ากัน

ในความคิดของ First Jobber ที่กำลังเช่าหอพัก/คอนโดอยู่นั้น บางคนเริ่มตั้งข้อสงสัยว่า ถ้าเราเอาเงินที่จ่ายค่าเช่ารายเดือน ไปผ่อนกับธนาคารในอัตราที่เท่าๆกันนี้ แถมยังได้ห้องชุดมาเป็นของตัวเองอีก 1 ห้อง อยู่ไปซักพักค่อยขายทิ้ง ถ้าเป็นอย่างนี้แล้ว ซื้อคอนโดแล้วผ่อนเลยไม่ดีกว่าหรือ? ดีกว่าต้องมาเสียค่าเช่ารายเดือนไปเปล่าๆแล้วไม่ได้อะไรกลับมา ดังนั้น TerraBKK Research จะขอยกตัวอย่างกรณีศึกษาขึ้นมา 1 ตัวอย่างดังนี้

“นางสาวชวนฝัน อายุ 25 ปี เช่าหอพักย่านบางนาด้วยค่าเช่า 4,000 บาท/เดือน ชวนฝันเริ่มมีความคิดที่จะอยากซื้อคอนโดฯไว้เป็นของตัวเอง แต่คอนโดฯนี้เธอจะอยู่แค่ 5 ปีแล้วขายทิ้งเพราะย้ายที่ทำงาน ดังนั้นเธอจึงแบ่งพิจารณาเป็น 2 ด้านดังนี้

1. เช่าหอพัก/คอนโด 4,000 บาท/เดือน เป็นระยะเวลา 5 ปี โดยค่าเช่าสามารถเพิ่มขึ้นได้ 3% ทุกๆ 2 ปี

2. ซื้อคอนโดฯมือสองในราคา 1,000,000 บาท ผ่อนเป็นระยะเวลา 30 ปี งวดละ 4,700 บาท โดยชวนฝันคิดว่าเพิ่มอีกแค่เดือนละ 700 บาท สามารถเป็นเจ้าของห้องได้เลย แล้วสุดท้ายค่อยขายทิ้งในปีที่ 5 ในราคา 1,200,000 บาท”

นางสาวชวนฝันต้องพิจารณาอย่างละเอียดทั้ง 2 ทางเลือกดังนี้

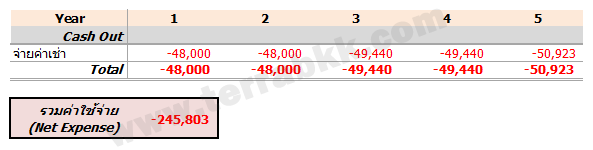

ทางเลือกที่ 1: เช่าหอพัก/คอนโด 4,000 บาท/เดือน เป็นระยะเวลา 5 ปี โดยค่าเช่าสามารถเพิ่มขึ้นได้ 3% ทุกๆ 2 ปี

จากตารางด้านบนจะเห็นได้ว่า ถ้าเช่าหอพัก/คอนโดเป็นระยะเวลา 5 ปี จะมีค่าใช้จ่ายรวมทั้งสิ้น 245,803 บาท

ทางเลือกที่ 2: ซื้อคอนโดฯมือสองในราคา 1,000,000 บาท แล้วขายทิ้งในปีที่ 5 ในราคา 1,200,000 บาท

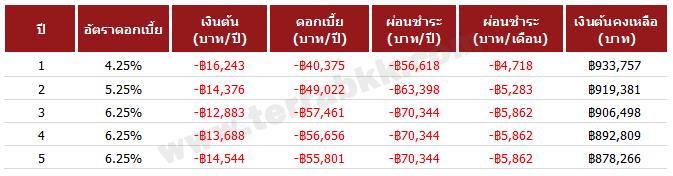

โดยมีค่าใช้จ่ายต่างๆดังนี้

และเงื่อนไขอัตราผ่อนชำระ ดังนี้

สมมติอัตราดอกเบี้ยแบบลดต้นลดดอก โดย MLR = 6.75%

ปีที่ 1 คิด MLR -2.5% ดอกเบี้ย = 4.25%

ปีที่ 2 คิด MLR -1.5% ดอกเบี้ย = 5.25%

ปีที่ 3 เป็นต้นไป คิด MLR -0.5%ดอกเบี้ย = 6.25% ซึ่งมีอัตราผ่อนชำระแต่ละปีดังนี้

เมื่อนำรายละเอียดมาพิจารณาเป็นรายปี จะได้ดังนี้

จากตารางด้านบนจะเห็นได้ว่า ถ้าซื้อคอนโด 1,000,000 บาท 5 ปีขายต่อในราคา 1,200,000 จะมีค่าใช้จ่ายรวมทั้งสิ้น 320,790 บาท

สรุปความแตกต่างระหว่าง 2 ทางเลือก

ทางเลือกที่ 1: รวมค่าใช้จ่าย (Net Expense) 245,803 บาท

ทางเลือกที่ 2: คงเหลือขาดทุน (Net Loss) 320,790 บาท

เมื่อพิจารณาจนครบทั้ง 2 ทางเลือกแล้ว จะเห็นได้ว่าการซื้อคอนโดแล้วขายต่อภายใน 5 ปี จะสร้างภาระค่าใช้จ่ายมากกว่า การเช่าอยู่ไปเรื่อยๆ ดังนั้นนางสาวชวนฝันควรเช่าหอพัก/คอนโดอยู่ต่อไป เพราะการซื้อคอนโดเพื่ออยู่อาศัยแล้วขายต่อนั้น ไม่คุ้มที่จะแบกรับภาระค่าใช้จ่ายด้านดอกเบี้ยและค่าธรรมเนียมในการซื้อ-ขาย แม้ในบางกรณีจะมีโปรโมชันยกเว้นค่าธรรมเนียมการโอนฯ หรือฟรีค่าจดจำนองแล้วก็ตาม แต่ก็ไม่ได้ช่วยแบ่งเบาภาระค่าใช้จ่ายไปได้มากนัก ดังนั้นการตัดสินใจซื้อคอนโดฯภายใต้เงื่อนไขเหล่านี้ไม่เหมาะสมเท่าไหร่

สุดท้ายนี้ TerraBKK Research ขอแนะนำนางสาวชวนฝันวัย First Jobber ที่เริ่มมองหาที่อยู่อาศัยเป็นของตัวเองว่า ไม่ว่าจะซื้อคอนโดใหม่ คอนโดมือสอง หรือที่อยู่อาศัยอื่นๆนั้น ควรจะต้องคิดให้รอบคอบ ทุกค่าใช้จ่ายที่จะเกิดขึ้นทั้งตอนซื้อและตอนขาย อย่าตัดสินใจซื้อเพียงเพราะมองแบบผิวเผินว่าคุ้มค่าหรือตามกระแสเพื่อนไป

ที่มา :

www.terrabkk.com

สามารถอ่านบทความ Case Study เพิ่มเติม ได้ที่

>Case Study 3 : “เช่าซื้อบ้าน” ทางออกของผู้มีรายได้น้อย http://pantip.com/topic/32301459

>Case Study 2 : ซื้อบ้านเพื่ออยู่อาศัย ควรขอสินเชื่ออย่างไร ? http://pantip.com/topic/32293032

>Case Study 1 : ลงทุนอสังหา ต้องกู้สินเชื่ออย่างไร ? http://pantip.com/topic/32272057

Case Study 4 : ดับฝัน! First Jobber เป็นเจ้าของคอนโดฯแทนเช่าหอพัก - TerraBKK

ในความคิดของ First Jobber ที่กำลังเช่าหอพัก/คอนโดอยู่นั้น บางคนเริ่มตั้งข้อสงสัยว่า ถ้าเราเอาเงินที่จ่ายค่าเช่ารายเดือน ไปผ่อนกับธนาคารในอัตราที่เท่าๆกันนี้ แถมยังได้ห้องชุดมาเป็นของตัวเองอีก 1 ห้อง อยู่ไปซักพักค่อยขายทิ้ง ถ้าเป็นอย่างนี้แล้ว ซื้อคอนโดแล้วผ่อนเลยไม่ดีกว่าหรือ? ดีกว่าต้องมาเสียค่าเช่ารายเดือนไปเปล่าๆแล้วไม่ได้อะไรกลับมา ดังนั้น TerraBKK Research จะขอยกตัวอย่างกรณีศึกษาขึ้นมา 1 ตัวอย่างดังนี้

“นางสาวชวนฝัน อายุ 25 ปี เช่าหอพักย่านบางนาด้วยค่าเช่า 4,000 บาท/เดือน ชวนฝันเริ่มมีความคิดที่จะอยากซื้อคอนโดฯไว้เป็นของตัวเอง แต่คอนโดฯนี้เธอจะอยู่แค่ 5 ปีแล้วขายทิ้งเพราะย้ายที่ทำงาน ดังนั้นเธอจึงแบ่งพิจารณาเป็น 2 ด้านดังนี้

1. เช่าหอพัก/คอนโด 4,000 บาท/เดือน เป็นระยะเวลา 5 ปี โดยค่าเช่าสามารถเพิ่มขึ้นได้ 3% ทุกๆ 2 ปี

2. ซื้อคอนโดฯมือสองในราคา 1,000,000 บาท ผ่อนเป็นระยะเวลา 30 ปี งวดละ 4,700 บาท โดยชวนฝันคิดว่าเพิ่มอีกแค่เดือนละ 700 บาท สามารถเป็นเจ้าของห้องได้เลย แล้วสุดท้ายค่อยขายทิ้งในปีที่ 5 ในราคา 1,200,000 บาท”

นางสาวชวนฝันต้องพิจารณาอย่างละเอียดทั้ง 2 ทางเลือกดังนี้

ทางเลือกที่ 1: เช่าหอพัก/คอนโด 4,000 บาท/เดือน เป็นระยะเวลา 5 ปี โดยค่าเช่าสามารถเพิ่มขึ้นได้ 3% ทุกๆ 2 ปี

จากตารางด้านบนจะเห็นได้ว่า ถ้าเช่าหอพัก/คอนโดเป็นระยะเวลา 5 ปี จะมีค่าใช้จ่ายรวมทั้งสิ้น 245,803 บาท

ทางเลือกที่ 2: ซื้อคอนโดฯมือสองในราคา 1,000,000 บาท แล้วขายทิ้งในปีที่ 5 ในราคา 1,200,000 บาท

โดยมีค่าใช้จ่ายต่างๆดังนี้

และเงื่อนไขอัตราผ่อนชำระ ดังนี้

สมมติอัตราดอกเบี้ยแบบลดต้นลดดอก โดย MLR = 6.75%

ปีที่ 1 คิด MLR -2.5% ดอกเบี้ย = 4.25%

ปีที่ 2 คิด MLR -1.5% ดอกเบี้ย = 5.25%

ปีที่ 3 เป็นต้นไป คิด MLR -0.5%ดอกเบี้ย = 6.25% ซึ่งมีอัตราผ่อนชำระแต่ละปีดังนี้

เมื่อนำรายละเอียดมาพิจารณาเป็นรายปี จะได้ดังนี้

จากตารางด้านบนจะเห็นได้ว่า ถ้าซื้อคอนโด 1,000,000 บาท 5 ปีขายต่อในราคา 1,200,000 จะมีค่าใช้จ่ายรวมทั้งสิ้น 320,790 บาท

สรุปความแตกต่างระหว่าง 2 ทางเลือก

ทางเลือกที่ 1: รวมค่าใช้จ่าย (Net Expense) 245,803 บาท

ทางเลือกที่ 2: คงเหลือขาดทุน (Net Loss) 320,790 บาท

เมื่อพิจารณาจนครบทั้ง 2 ทางเลือกแล้ว จะเห็นได้ว่าการซื้อคอนโดแล้วขายต่อภายใน 5 ปี จะสร้างภาระค่าใช้จ่ายมากกว่า การเช่าอยู่ไปเรื่อยๆ ดังนั้นนางสาวชวนฝันควรเช่าหอพัก/คอนโดอยู่ต่อไป เพราะการซื้อคอนโดเพื่ออยู่อาศัยแล้วขายต่อนั้น ไม่คุ้มที่จะแบกรับภาระค่าใช้จ่ายด้านดอกเบี้ยและค่าธรรมเนียมในการซื้อ-ขาย แม้ในบางกรณีจะมีโปรโมชันยกเว้นค่าธรรมเนียมการโอนฯ หรือฟรีค่าจดจำนองแล้วก็ตาม แต่ก็ไม่ได้ช่วยแบ่งเบาภาระค่าใช้จ่ายไปได้มากนัก ดังนั้นการตัดสินใจซื้อคอนโดฯภายใต้เงื่อนไขเหล่านี้ไม่เหมาะสมเท่าไหร่

สุดท้ายนี้ TerraBKK Research ขอแนะนำนางสาวชวนฝันวัย First Jobber ที่เริ่มมองหาที่อยู่อาศัยเป็นของตัวเองว่า ไม่ว่าจะซื้อคอนโดใหม่ คอนโดมือสอง หรือที่อยู่อาศัยอื่นๆนั้น ควรจะต้องคิดให้รอบคอบ ทุกค่าใช้จ่ายที่จะเกิดขึ้นทั้งตอนซื้อและตอนขาย อย่าตัดสินใจซื้อเพียงเพราะมองแบบผิวเผินว่าคุ้มค่าหรือตามกระแสเพื่อนไป

ที่มา : www.terrabkk.com

สามารถอ่านบทความ Case Study เพิ่มเติม ได้ที่

>Case Study 3 : “เช่าซื้อบ้าน” ทางออกของผู้มีรายได้น้อย http://pantip.com/topic/32301459

>Case Study 2 : ซื้อบ้านเพื่ออยู่อาศัย ควรขอสินเชื่ออย่างไร ? http://pantip.com/topic/32293032

>Case Study 1 : ลงทุนอสังหา ต้องกู้สินเชื่ออย่างไร ? http://pantip.com/topic/32272057