ตอนนี้เรากำลังทำวิจัยอยู่ แต่ติดอยู่ 2 model คือ Information share กับ multivariate GARCH ( ในการ run ข้อมูลมี 3 ตัวแปร เรา run ข้อมูลใน eviews)

- Information share เรา run vecm ได้แล้ว แต่ติดตรงที่ไม่รู้จะทำเปน Information share ต่อยังไงดี

- multivariate GARCH เราไม่แน่ใจว่าที่ทำมามันถูกรึเปล่า (ลองไปหาวิธีทำในเนตมา) แต่ก็ยังอ่านผลไม่เป็น

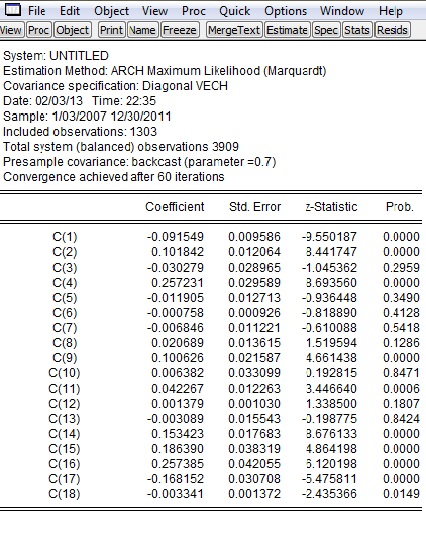

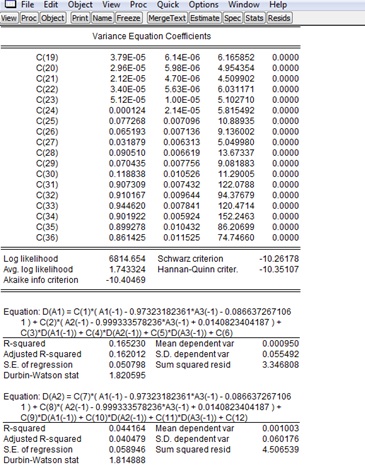

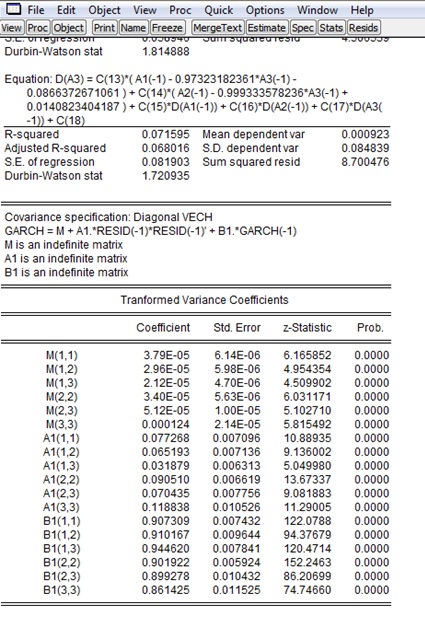

อันนี้เป็นรูปที่เราทำ multivariate GARCH

รูป1

รูป2

รูป3

[EVIEWS] หาคนช่วยแนะนำการ run Information share กับ multivariate GARCH ใน eviews จ้า

- Information share เรา run vecm ได้แล้ว แต่ติดตรงที่ไม่รู้จะทำเปน Information share ต่อยังไงดี

- multivariate GARCH เราไม่แน่ใจว่าที่ทำมามันถูกรึเปล่า (ลองไปหาวิธีทำในเนตมา) แต่ก็ยังอ่านผลไม่เป็น

อันนี้เป็นรูปที่เราทำ multivariate GARCH

รูป1

รูป2

รูป3