ลองวิเคราะห์ดูนะครับ ผิดถูกอย่างไร ช่วยชี้แนะหน่อยนะครับ

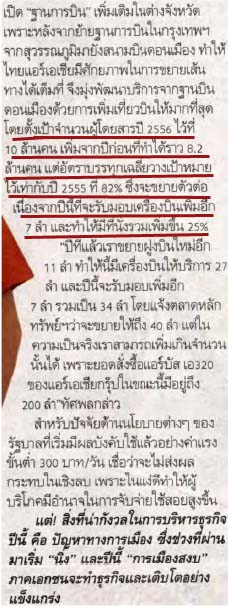

จาก กรุงเทพธุรกิจ วันที่ 18 ม.ค. (วันศุึกร์ที่แล้ว) โดย AAV ถือหุ้น 55% ใน Thai AirAsia

สรุปคือ ในปี 2555 มี ผู้โดยสาร 8.2 ล้านคน Load Factor ทั้งปี 82% โดยในปี 2556 ก็คาดหวังว่าจะได้ Load Factor ที่ 82% เหมือนกัน

โดย น่าจะมีผู้โดยสาร 10 ล้าน คน เติบโตประมาณ 22%

แต่ว่า อ้างอิงจาก ข่าวที่ AirAsia Berhad บริษัทแม่ ส่งตลาด Bursa Malay ตาม Link นี้

http://www.airasia.com/sites/my/en/about-us/ir-quarterly-reports.page

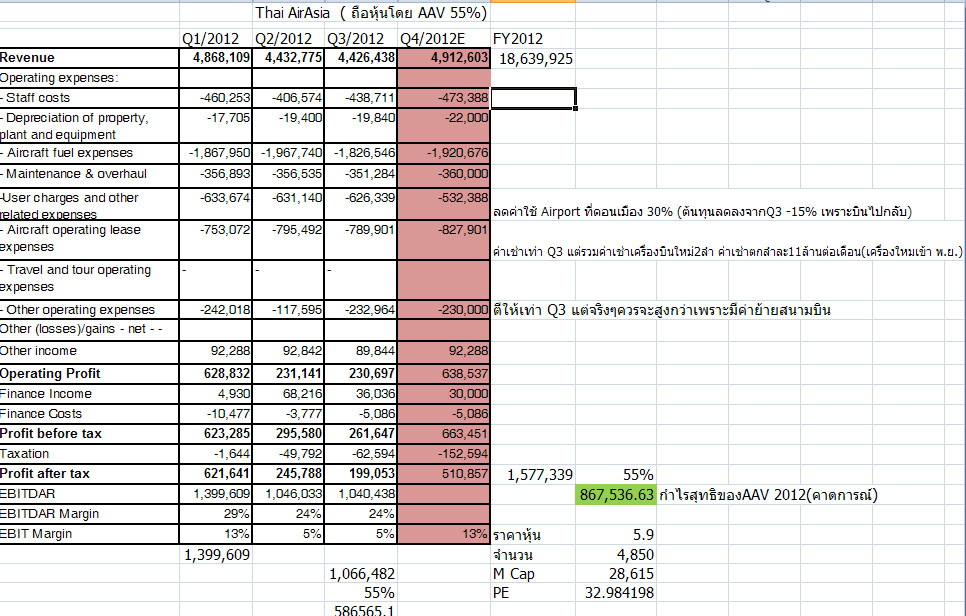

สรุปคือ Q4 Load Factor ลดลง โดยน่าจะประมาณ 80%(น้อยสุดใน ทุกไตรมาส) ตามที่คำนวน ไว้ใน Excel ข้างล่างนี้

ข้อมูลจาก บริษัทแม่ ทำให้คำนวน งบ Q4 ของ Thai AirAsia ได้ง่ายมาก และก็ เอามาคูณ 55% เป็นกำไรของ AAV ได้

ดังนั้น ราคา AAV ที่ 5.9 ก็ได้ PE ปี 2555 นี้ประมาณ 33 เท่า ปี 2556 ผู้โดยสารเยอะัขึ้น 22% และค่าใช้จ่ายลดลงจากการย้ายมาดอนเมือง ให้อย่างเก่งเลยก็ กำไรโตขึ้น 50% ดังนั้น PE ปี 56 ก็น่าจะ ลดเหลือ ประมาณ 22 เท่้า่

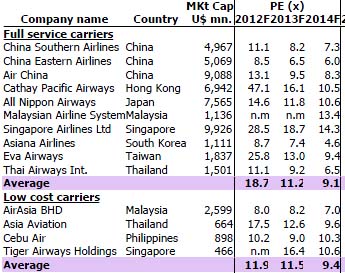

แต่ในขณะที่ Low Cost Airlines (LCA) เจ้่าอื่นๆ โดยเฉพาะ บริษัทแม่ AirAsia Berhad ซื้อขายกันอยู่ที่ PE ~8 เท่า (ปี2556นี้ TAA ต้องจ่าย 1% จากรายได้คืนให้บริษัทแม่เป็นค่า Royalty Fee)

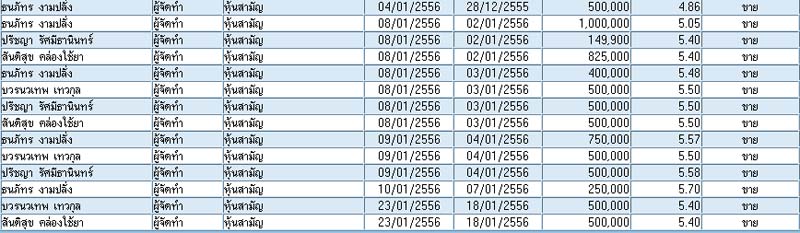

และผู้บริหาร AAV ก็อาจจะเห็นด้วยที่หุ้นราคาแพงมาก ก็ขายหุ้น ในเดือน ม.ค. 56 ไปแล้ว เกือบ 8 ล้านหุ้น (พ้น Silence Periods)

ตอนนี้ มูลค่า Market Cap ของ Thai AirAsia ถ้านับจากมูลค่า ของ AAV ก็แซง การบินไทย (THAI) ไปเรียบร้อยแล้ว

และน่าจะถือได้ว่าเป็น

หุ้นสายการบิน ที่ PE สูงที่สุดในโลก

ข่าวล่าสุดของ AAV (Thai AirAsia)

จาก กรุงเทพธุรกิจ วันที่ 18 ม.ค. (วันศุึกร์ที่แล้ว) โดย AAV ถือหุ้น 55% ใน Thai AirAsia

สรุปคือ ในปี 2555 มี ผู้โดยสาร 8.2 ล้านคน Load Factor ทั้งปี 82% โดยในปี 2556 ก็คาดหวังว่าจะได้ Load Factor ที่ 82% เหมือนกัน

โดย น่าจะมีผู้โดยสาร 10 ล้าน คน เติบโตประมาณ 22%

แต่ว่า อ้างอิงจาก ข่าวที่ AirAsia Berhad บริษัทแม่ ส่งตลาด Bursa Malay ตาม Link นี้

http://www.airasia.com/sites/my/en/about-us/ir-quarterly-reports.page

สรุปคือ Q4 Load Factor ลดลง โดยน่าจะประมาณ 80%(น้อยสุดใน ทุกไตรมาส) ตามที่คำนวน ไว้ใน Excel ข้างล่างนี้

ข้อมูลจาก บริษัทแม่ ทำให้คำนวน งบ Q4 ของ Thai AirAsia ได้ง่ายมาก และก็ เอามาคูณ 55% เป็นกำไรของ AAV ได้

ดังนั้น ราคา AAV ที่ 5.9 ก็ได้ PE ปี 2555 นี้ประมาณ 33 เท่า ปี 2556 ผู้โดยสารเยอะัขึ้น 22% และค่าใช้จ่ายลดลงจากการย้ายมาดอนเมือง ให้อย่างเก่งเลยก็ กำไรโตขึ้น 50% ดังนั้น PE ปี 56 ก็น่าจะ ลดเหลือ ประมาณ 22 เท่้า่

แต่ในขณะที่ Low Cost Airlines (LCA) เจ้่าอื่นๆ โดยเฉพาะ บริษัทแม่ AirAsia Berhad ซื้อขายกันอยู่ที่ PE ~8 เท่า (ปี2556นี้ TAA ต้องจ่าย 1% จากรายได้คืนให้บริษัทแม่เป็นค่า Royalty Fee)

และผู้บริหาร AAV ก็อาจจะเห็นด้วยที่หุ้นราคาแพงมาก ก็ขายหุ้น ในเดือน ม.ค. 56 ไปแล้ว เกือบ 8 ล้านหุ้น (พ้น Silence Periods)

ตอนนี้ มูลค่า Market Cap ของ Thai AirAsia ถ้านับจากมูลค่า ของ AAV ก็แซง การบินไทย (THAI) ไปเรียบร้อยแล้ว

และน่าจะถือได้ว่าเป็น หุ้นสายการบิน ที่ PE สูงที่สุดในโลก