คำตอบที่ได้รับเลือกจากเจ้าของกระทู้

ความคิดเห็นที่ 74

วันนี้ 23.1.59 9.30 น.

1.ผจก.สาขานี้โทรมาเจรจาว่าไม่สามารถยกเลิกสองกรมธรรม์พร้อมกันได้ ยกเลิกได้เพียงกรมธรรม์ใดกรมธรรม์หนึ่ง กรมธรรม์พ่อ 1.4 ล้านบาท กรมธรรม์แม่ 7 แสนบาท ถามว่าเราจะยกเลิกกรมธรรม์ไหน เราตอบไม่ได้หรอกค่ะเพราะจำนวนเงินมันก้ยังสูงทั้งคู่เลย

2.โทรมาสั่งเราให้เราเอากระทู้นี้ออกซะ เพราะเขาได้โทรมาเจรจาแล้ว เราต้องเอาออกหรอเรายังไม่ได้รับการแก้ไขปัญหาเลย

ขอคำปรึกษาหน่อยค่ะ

1.ผจก.สาขานี้โทรมาเจรจาว่าไม่สามารถยกเลิกสองกรมธรรม์พร้อมกันได้ ยกเลิกได้เพียงกรมธรรม์ใดกรมธรรม์หนึ่ง กรมธรรม์พ่อ 1.4 ล้านบาท กรมธรรม์แม่ 7 แสนบาท ถามว่าเราจะยกเลิกกรมธรรม์ไหน เราตอบไม่ได้หรอกค่ะเพราะจำนวนเงินมันก้ยังสูงทั้งคู่เลย

2.โทรมาสั่งเราให้เราเอากระทู้นี้ออกซะ เพราะเขาได้โทรมาเจรจาแล้ว เราต้องเอาออกหรอเรายังไม่ได้รับการแก้ไขปัญหาเลย

ขอคำปรึกษาหน่อยค่ะ

The Mediterranean Breeze ถูกใจ, โสดเป็นบางเวลา สยอง, จี้เพชร สยอง, cAwaiizOm สยอง, NapatPT สยอง, นักวิจัยความฝัน ทึ่ง, สมาชิกหมายเลข 1292587 สยอง, อิ่วฟุ สยอง, MsAPRIL ถูกใจ, Bad people ถูกใจรวมถึงอีก 14 คน ร่วมแสดงความรู้สึก

สุดยอดความคิดเห็น

ความคิดเห็นที่ 12

เพิ่งมาเห็นว่าเป็นคห.แนะนำ ขอบพระคุณทุกท่านมาก

ผมจึงใช้ช่องทางนี้ ขออนุญาตเพิ่มเติมความรู้เรื่องประกันสินเชื่อบ้านสำหรับคนไม่รู้นะครับ

เพราะอ่านกระทู้แล้วหลายคนยังเข้าใจผิดมากว่า "ทำแล้วดี คนข้างหลังมีเงินใช้หนี้บ้าน"

เข้าใจผิดแล้วละครับ!!

แบบที่ได้เงินประกันมาจ่ายหนี้บ้านที่เหลือหมด คือประกันสินเชื่อแบบ Life term ครับ

ทำเท่าอายุการกู้ จะกู้ 25 ปี/30 ปี ก็คุ้มครองตลอดอายุสัญญา

แบบนี้เบี้ยจะแพงมาก แบงก์มักไม่ขายครับ

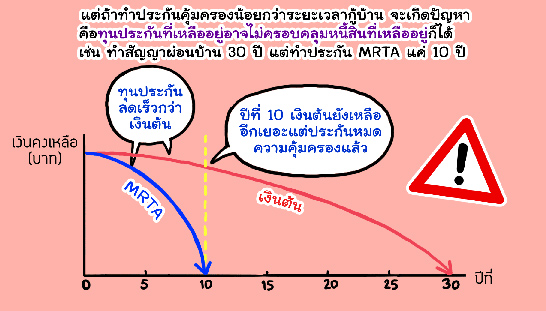

ที่แบงก์ยัดเยียดเรามาคือ MRTA ย่อจาก Mortgage Reducing Term

ทุนประกันกำหนดจำนวนปีไม่เกิน 5 หรือ 10 ปี

แบบนี้ทุนประกันจะลดลงตามอายุปี ถึงได้ชื่อว่า Mortgage Reducing Term ไงครับ

ประกันแบบนี้คุณต้องรีบตายเร็วๆถึงจะได้ประกันคัฟเวอร์หนี้บ้าน

ไปตายตอนท้ายๆอายุการประกัน แบบตายปีที่ 4 หรือปีที่ 9

เงินประกันที่ได้จะน้อยมาก เพราะ "ทุนมันน้อยลงตามอายุสัญญา"

ทำให้ไม่พอจ่ายหนี้บ้านที่เหลืออยู่ดีครับ!!

ถูกแบงก์หลอกเต็มๆขอบอก

เพิ่งมาเห็นว่าเป็นคห.แนะนำ ขอบพระคุณทุกท่านมาก

ผมจึงใช้ช่องทางนี้ ขออนุญาตเพิ่มเติมความรู้เรื่องประกันสินเชื่อบ้านสำหรับคนไม่รู้นะครับ

เพราะอ่านกระทู้แล้วหลายคนยังเข้าใจผิดมากว่า "ทำแล้วดี คนข้างหลังมีเงินใช้หนี้บ้าน"

เข้าใจผิดแล้วละครับ!!

แบบที่ได้เงินประกันมาจ่ายหนี้บ้านที่เหลือหมด คือประกันสินเชื่อแบบ Life term ครับ

ทำเท่าอายุการกู้ จะกู้ 25 ปี/30 ปี ก็คุ้มครองตลอดอายุสัญญา

แบบนี้เบี้ยจะแพงมาก แบงก์มักไม่ขายครับ

ที่แบงก์ยัดเยียดเรามาคือ MRTA ย่อจาก Mortgage Reducing Term

ทุนประกันกำหนดจำนวนปีไม่เกิน 5 หรือ 10 ปี

แบบนี้ทุนประกันจะลดลงตามอายุปี ถึงได้ชื่อว่า Mortgage Reducing Term ไงครับ

ประกันแบบนี้คุณต้องรีบตายเร็วๆถึงจะได้ประกันคัฟเวอร์หนี้บ้าน

ไปตายตอนท้ายๆอายุการประกัน แบบตายปีที่ 4 หรือปีที่ 9

เงินประกันที่ได้จะน้อยมาก เพราะ "ทุนมันน้อยลงตามอายุสัญญา"

ทำให้ไม่พอจ่ายหนี้บ้านที่เหลืออยู่ดีครับ!!

ถูกแบงก์หลอกเต็มๆขอบอก

สมาชิกหมายเลข 1623960 ถูกใจ, แม่โกลเดนค่ะ ถูกใจ, เดือนสิบ ถูกใจ, lunar_b ถูกใจ, จี้เพชร ถูกใจ, นักวิจัยความฝัน ถูกใจ, The French Omelette ถูกใจ, NakashimaShun ถูกใจ, แมว ๙ ชีวิตครึ่ง ถูกใจ, สมาชิกหมายเลข 918724 ถูกใจรวมถึงอีก 29 คน ร่วมแสดงความรู้สึก

ความคิดเห็นที่ 16

สัญญาที่เพิ่งได้มาเมื่อวานบ่ายค่ะ

สัญญาที่เพิ่งได้มาเมื่อวานบ่ายค่ะ

ชาเขียวปั่นเพิ่มหวาน สยอง, สมาชิกหมายเลข 1623960 สยอง, สมาชิกหมายเลข 745555 สยอง, พี่ไม่ต้อง...น้องเอง สยอง, อิ่วฟุ สยอง, สมาชิกหมายเลข 1554336 สยอง, beau_ww สยอง, DarkBeer สยอง, TIKSENG สยอง, สมาชิกหมายเลข 2543792 สยองรวมถึงอีก 11 คน ร่วมแสดงความรู้สึก

ความคิดเห็นที่ 3

แบบนี้เห็นมาหลายคนแล้ว ทำไรไม่ได้หรอก เพราะกรมธรรม์จะออกย้อนไปก่อนวันจ่ายเงินสินเชื่อ เวนคืนก้อขาดทุนเละเทะ ทำได้อย่างเดียวคือ ไปแจ้งความข้อหาฉ้อโกงกับผู้จัดการ ขอออกรายการทีวีข่าว มีรายการร้องทุกข์เยอะแยะ แบบนี้ถึงจะได้ผล สู้ๆ นะต่ะ

สมาชิกหมายเลข 1214488 ถูกใจ, สมาชิกหมายเลข 1554336 ถูกใจ, เทียนลอย ถูกใจ, TIKSENG ถูกใจ, สมาชิกหมายเลข 2543792 ถูกใจ, NN ถูกใจ, ฮก ฮก ถูกใจ, ย่านวดแมว ถูกใจ, สมาชิกหมายเลข 2932618 ถูกใจ, สมาชิกหมายเลข 1292587 ถูกใจรวมถึงอีก 2 คน ร่วมแสดงความรู้สึก

ความคิดเห็นที่ 80

เมื่อกี้ 12.00 น. โทรมาสั่งให้แม่เราเอากระทู้นี้ออกอีกแล้วค่ะ แล้วอ้างว่าไม่ได้ท้าเลย หึหึ เรายังจำคำพูดมันได้เลย "ก้ลองไปร้องดูครับ ยังไงก้ยกเลิกไม่ได้" เราคงไม่หวังพึ่ง ธ.ให้แก้ไขปัญาแล้วค่ะให้เวลา 1 อาทิตย์ ล้มเหลว ชวนแม่ว่าวันจันทร์เข้าไปร้องเรียนที่ ศ.ราชการน่านเลยดีกว่า โยนกันไปๆมาๆ ไม่มีอะไรชัดเจนเลย

สมาชิกหมายเลข 1214488 ถูกใจ, สมาชิกหมายเลข 867628 ถูกใจ, สมาชิกหมายเลข 1292587 ถูกใจ, Bombboke ถูกใจ, NakashimaShun ถูกใจ, สมาชิกหมายเลข 1554336 ถูกใจ, beau_ww ถูกใจ, peefone ถูกใจ

ความคิดเห็นที่ 133

วันนี้ 25.1.59 9.30 น.

เราพาพ่อกับแม่เข้าไปที่ คปภ. มี จนท. ได้ประสานงานกับบ.ประกันให้เรา ได้เรื่องว่าพรุ่งนี้จะมีการสั่งจ่ายเป็นเช็คคืนให้กับ ธ. คือถ้าไม่ไป คปภ. วันนี้ อาจต้องไรอีก 15 วัน เฮ้อ😥 ผจก.มีโทรมาถามแม่เราว่าไม่ใจเขาหรอ แม่เราไม่ตอบส่งโทรศัพท์ให้เรา ไม่ทันได้คุยไรนางวางไปเลย "คุณเป็นบุคคลที่น่าไว้วางใจสำหรับครอบครัวเราอย่างมากค่ะ"

และความรู้เพิ่มเติมสำหรับคนที่โดนให้ทำประกันโดยจากการถูกบังคับหรือหลอกสามารถเข้าไปปรึกษากับทาง คปภ.ได้ค่ะ แต่ถ้าให้ดีเขาแนะนำไปปรึกษาแบงค์ชาติไปเลยค่ะ ประกันชีวิตลดความเสี่ยงมันดีค่ะแต่มันควรเหมาะสมกับกำลังคนซื้อประกันด้วย

เราพาพ่อกับแม่เข้าไปที่ คปภ. มี จนท. ได้ประสานงานกับบ.ประกันให้เรา ได้เรื่องว่าพรุ่งนี้จะมีการสั่งจ่ายเป็นเช็คคืนให้กับ ธ. คือถ้าไม่ไป คปภ. วันนี้ อาจต้องไรอีก 15 วัน เฮ้อ😥 ผจก.มีโทรมาถามแม่เราว่าไม่ใจเขาหรอ แม่เราไม่ตอบส่งโทรศัพท์ให้เรา ไม่ทันได้คุยไรนางวางไปเลย "คุณเป็นบุคคลที่น่าไว้วางใจสำหรับครอบครัวเราอย่างมากค่ะ"

และความรู้เพิ่มเติมสำหรับคนที่โดนให้ทำประกันโดยจากการถูกบังคับหรือหลอกสามารถเข้าไปปรึกษากับทาง คปภ.ได้ค่ะ แต่ถ้าให้ดีเขาแนะนำไปปรึกษาแบงค์ชาติไปเลยค่ะ ประกันชีวิตลดความเสี่ยงมันดีค่ะแต่มันควรเหมาะสมกับกำลังคนซื้อประกันด้วย

ชาเขียวปั่นเพิ่มหวาน ถูกใจ, สมาชิกหมายเลข 1214488 ถูกใจ, Lavandula ถูกใจ, NapatPT ถูกใจ, Kupt ถูกใจ, ผึ้งน้อยพเนจร ถูกใจ, Ohmsom ถูกใจ, ck4407 ถูกใจ, saharit ถูกใจ, TIKSENG ถูกใจรวมถึงอีก 2 คน ร่วมแสดงความรู้สึก

แสดงความคิดเห็น

แบงค์เขียวคะ ต้องการคำตอบค่ะ กู้ซื้อบ้าน 5 ล้าน บังคับทำประกัน 2 ล้าน โหดไปรึป่าว

แม่ของดิฉันทำสัญญาซื้อบ้านเมื่อวันที่ 18 ม.ค.59 ที่ผ่านมา โดยอนุมัติวงเงินซื้อที่อยู่อาศัย 4,740,000 บาท เพื่อการตกแต่ง 500,000 บาท และมีพ่วงเพื่อการอุปโภคบริโภค 2,122,951 บาท(หักไปทำประกันชีวิต) ซึ่งการเป็นหนี้รวม 7,562,951 บาท ระยะกู้ 17 ปี

คำถามค่ะ

1.ดิฉันอ่านกระทู้ในพันทิพนี้ ว่าสามารถยกเลิกกรมธรรม์ได้ภายใน 15 วัน แต่ตอนนี้เพิ่งเข้าวันที่ 3 ยังไม่ได้กรมธรรม์ จึงไปติดต่อยกเลิกที่สาขาที่ยื่นขอสินเชื่อ สาขา เวียงสา จ.น่าน ทำไมถึงได้รับการปฏิเสธ?

2.การยกเลิกกรมธรรม์ประกันชีวิตมีผลต่อวงเงินด้วยหรือ? ทั้งๆที่ดิฉันอ่านมาหลายกระทู้แล้ว มีคำตอบ

3.ซึ่งถ้ามันไม่มีผลต่อวงเงินที่ได้รับอนุมัติในการขอสินเชื่อบ้านเลย แต่ ธ.สาขาเวียงสา กับอ้างว่ามันมีผลต่อวงเงิน ถือว่า พนง.และ ผจก. สาขานี้ ใน ธ. ของท่านไม่มีความจริงใจให้ลูกค้าเลยใช่หรือไม่

4.พนง.สาขานี้กล่าวถึงสิทธิที่ได้จากเงินประกันว่าจะได้ดอกเบี้ยถูก ซึ่งที่รู้มาลดจากเดิมเพียง .25% ในปีแรก(เน้นๆๆค่ะ ปีแรกปีเดียว) แต่ลูกค้าต้องแบกหนี้ 2ล้านกว่าๆในอัตราดอกเบี้ย 4%+ เป็นระยะเวลา 17 ปี ไม่ทราบว่า พนง.ท่านนี้ ดูแลผลประโยชน์ของลูกค้าได้ถูกต้องหรือไม่

ขอคำตอบด้วยค่ะ

ฉัตรชนก วันเสาร์ 0911785977

ขอย้อนเรื่องหน่อยน่ะค่ะ

1.เราทำงานอยู่ กทม. ค่ะ พ่อแม่ก้ค่าขายอยู่ที่ อ.เวียงสา จ.น่าน นี้แหละค่ะ ด้วยที่เรามีงานทำแล้วจึงไม่ได้ยุ่งกับการติดต่อกับการซื้อบ้านครั้งนี้เลย เข้ามาตอนที่สายไปแล้วทำสัญญาไปแล้ว แม่เราเกิดข้อสงสัยทำไมเป็นหนี้ตั้ง 7 ล้าน ทั้งที่ต้องการเงินซื้อบ้าน 5 ล้านวันถัดจากที่ทำงานสัญญาแม่เราได้มีการเข้าไปสอบถามและขอลดเบี้ยครั้งนึงแล้ว แต่ได้รับการปฏิเสธมา เราจึงกลับมาตามเรื่องนี้ต่อ จากที่เราไม่เคยรู้เรื่องสินเชื่อซื้อบ้านเลย เราก้ศึกษาจากทางอินเตอร์เน็ต โทรสอบถามคนที่เคยเจอปัญญาเดียวกับเรา เราเตรียมตัวพอสมควรในการเขาไปเจรจา พิมพ์เอกสารหลายอย่างไปอ้างอิงด้วย เรามั่นใจกับข้อมูลพอสมควรว่าต้องได้รับการยกเลิกรึลดเบี้ยลงบ้าง แต่คำตอบที่ได้กับถูกปฏิเสธมาอีก