True

First Look

ด้วยกิตติศัพท์ของบริษัท ทรูคอร์ปอเรชั่น ที่มีหนี้อยู่เยอะ แต่ราคาก็พุ่งไปมากหลังจากมีข่าว China Mobile จะมาเทคโอเวอร์

บอกตามตรงด้วยความเห็นส่วนตัวแล้วผมไม่เคยมองหุ้นตัวนี้จริงจัง เพราะด้วยความที่หนี้เยอะนั่นเอง และ บริษัท operate at loss คือ

ขาดทุนมาโดยตลอด และอีกอย่างคือธุรกิจโทรคมเป็นธุรกิจที่ค่อนข้างใช้เงินลงทุนมหาศาล (capital intensive) ยังไม่พอ ยังทำธุรกิจในด้านเทคโนโลยี

ซึ่งเปลี่ยนเร็วและเข้าใจได้ยาก ซึ่งแทบจะไม่ตรงกับหุ้นที่วอร์เรน บัฟเฟต์ แนะนำเลย ผมก็เลยมองข้ามไป แต่เมื่อมีคน request มาผมก็จะลองวิเคราะห์ดูสักครั้ง

ด้วย P/E N.A. คือ ยังไม่มีกำไร แต่ไม่มีผลตอบแทนเงินปันผลเรามาดูว่าบริษัทนี้มีอะไรดีครับ

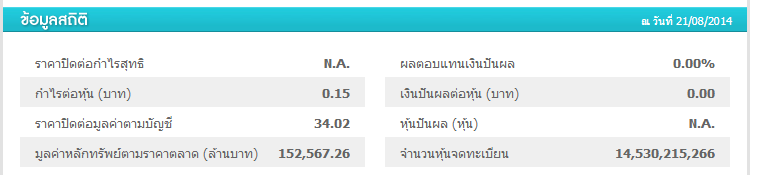

มาดูที่หน้าสรุปข้อสนเทศบริษัทจดทะเบียนกัน

จะเห็นว่า P/BV พุ่งไปที่กว่า 30 เท่า นั่นคือราคามากกว่ามูลค่าทางบัญชีถึง 30 เท่านั่นเอง

ข้อสังเกตคือยอดขายเพิ่มขึ้นเรื่องๆ โดยมีพัฒนาการจากปีก่อนโดยใน งวด 6 เดือนรายงานกำไรต่อหุ้น 0.15 บาท

แต่ถ้ามาดูทางฝั่งทรัพย์สินจะพบว่าหนี้สินก็มีปริมาณเพิ่มขึ้นเรื่อยๆ เกิดจากการกู้เงินมาทำธุรกิจนั่นเอง

ซึ่งธุรกิจที่ทำเงินหลักให้ทรู จะมีอยู่ 3 ตัวหลักๆ คือ ภาคมือถือ (mobile) ภาคอินเตอร์เน็ต (broadband) และ ภาคสมาชิกทรูวิชั่นส์

มาดูที่ Mobile ก่อน ของทรู มีผู้ใช้บริการ 22.9 ล้านราย โดยเป็นเติมเงิน 19.7 ล้านรายและรายเดือน 3.2 ล้านรายโดยมี

รายได้เฉลี่ยต่อหัว หรือ arpu (average revenue per user) อยู่ที่ 124 ต่อเดือน (123 ในปี 2555 และ 113 ในปี 2554)

พูดง่าย ๆ ว่า arpu เป็นตัวชี้วัดที่ดีสำหรับผู้เล่นในธุรกิจ mobile ว่าลูกค้าหนึ่งรายมีรายได้เท่าไหร่ ผมขอยก dtac และ ais มาให้ดู

ดีแทคในไตรมาสที่ผ่านมามีผู้ใช้บริการรวม 27.5 ล้านเลขหมาย เพิ่มขึ้น 239,434 เลขหมาย

เป็นลูกค้าไตรเน็ตแล้ว 3.7 ล้านเลขหมาย ARPU 231 บาทต่อเลขหมายต่อเดือน

เอไอเอสมีผู้ใช้งานรวม 39 ล้านเลขหมาย ทั้งนี้ผู้ใช้งาน 3G 2100 MHz มีจำนวน 10.5 ล้านเลขหมาย

คิดเป็น 27% ของลูกค้าทั้งหมด ส่วนรายได้ต่อเลขหมายหรือ ARPU 236 บาทต่อเลขหมายต่อเดือน

ที่มาข้อมูล:

https://www.blognone.com/node/50789

ทั้งนี้สามารถอ่านได้ในงบการเงินของ Advance และ dtac ครับ

จะเห็นได้ว่า True มีรายได้ต่อหัวน้อยกว่าอย่างมาก เพราะกลยุทธ์ลดแลกแจกแถมนั่นเอง

มาดูภาค ทรูวิชั่นส์กันบ้าง มีผู้บริการ รวม 2,370,972 ราย เป็นผู้ใช้บริการแบบ premium 761,274 ราย

ที่ ทรูออนไลน์หรือบริการ internet ละโทรศัพท์บ้านนั้น อย่างที่เป็นอยู่ปัจจุบัน คนเราใช้มือถือมากกว่าโทรศัพท์บ้านเสียอีก

ทำให้แนวโน้มโทรศัพท์บ้านลดลงเรื่อยๆ แต่สำหรับบริการ internet มีส่วนแบ่งการตลาด 36.8% โดยมีผู้ใช้บริการ

1,809,600 ราย (broadband) โดยธุรกิจบรอดแบนด์เป็นธุรกิจที่ (คาดว่า) น่าจะเติบโตสูงเพราะ อัตราการใช้งานของ

ประเทศไทยนั้นอยู่ที่ร้อยละ 22.1 ในขณะที่นโยบายรัฐบาลนั้นต้องการจะผลักดันให้ไปสู่ร้อยละ 80 เลยทีเดียว

ตัวเลขด้านคุณภาพของธุรกิจค่อยข้างดูดี เรามาดูงบการเงินกันดีกว่า

ณ สิ้นปี 2556 กลุ่มทรูมีเงินกู้ยืมระยะยาว(รวมส่วนที่ถึงกำหนดชำระใน1ปี) จำนวน86.2 พันล้านบาท (แปดหมื่นหกพันสองร้อยล้านบาท)

โดยลดลงเพราะมีการจัดตั้งกองทุนรวมโครงสร้างพื้นฐาน แต่ก็ยังเป็นจำนวนที่เยอะมาก (ทั้งยังมีภาระค่าเช่าต่อกองทุนอีก)

Note: ทรูยังติดค่าเชื่อมต่อโครงข่ายกับ CAT Telecom ประมาณ 14.1 พันล้าน แต่ CAT Telecom ยังมีปัญหากับบริษัทอื่นอยู่

ทำให้ตอนนี้ ทรูยังบอกปัดตรงส่วนนี้ (ซึ่งอาจจะมีภาระดอกเบี้ยเพิ่มเติมอีก)

ว่าด้วยกองทุนรวมโครงสร้างพื้นฐาน

สิ่งที่ทรูนำมาขายเป็นกองทุนหลัก ๆ คือ

1. กรรมสิทธิ์ในเสาโทรคม 6000 เสา

2. กรรมสิทธิ์ในระบบ fiber optic

3. สิทธิ์ในการรับประโยชน์จากรายได้สุทธิที่เกิดจากค่าเช่าทรัพย์สินโทรคม

โดยมูลค่าขายได้ทั้งหมด 58,080 ล้านบาท โดยเข้าซื้อเอง 19,306.01 ล้านบาท

สรุปดีลนี้คือ ได้เงินมาทั้งหมด 38773.99 ล้านบาท แต่จ่ายค่าเช่าเข้ากองทุนปีละ 5 พันล้านบาท (อันนี้ค่อนข้างจะโคตรสรุปนะครับ จริงๆ ที่เหลือเป็นรายละเอียดด้านเทคนิค)

โดยในสัญญาจะระบุรายละเอียดที่จะสามารถขึ้นราคาค่าเช่าประมาณ 2.7 - 5% ต่อปี แล้วแต่อุปกรณ์ และค่าปรับในกรณีไม่จ่ายไว้

อ่าน 56-1 มาถึงตรงนี้ถึงกับปวดตาเลยทีเดียวครับ

ขอไฮไลต์สิ่งที่ผมเห็นหนึ่งอัน ง่าย ๆ เลยสำหรับผมคือจำนวนหนี้สินหมุนเวียน

จาก 29,949.158 (2553) -> 40,761.094 (2554) -> 62,987.187 (2555) -> 107,347.656 ล้านบาท (2556)

แค่นี้ผมเห็นก็เหนื่อยแล้ว เพราะต้องวิ่งหาเงินมาหมุนหนี้จำนวนแสนล้านบาท

ขอให้ข้อสังเกตว่าตราบใดที่กลุ่มเครือเจริญโภคภัณฑ์ยังคง back อยู่น่าจะยังไม่มีปัญหาเรื่องหาเงินกู้เพื่อขยายธุรกิจ

ในขณะเดียวกันในฐานะอันดับ 3 ในตลาด mobile และแนวโน้มที่ขยายฐานผู้ใช้ได้เรื่อยๆ และด้วย arpu ที่ยังต่ำกว่าที่ 1 และ 2

อย่างมาก 124 บาทต่อหัว เทียบกับ 231 (DTAC) และ 236 (AIS)

ในขณะที่ ธุรกิจอินเตอร์เน็ตที่เป็นเจ้าตลาดอยู่ก็โดน 3BB เข้ามาตีชิง คงจะต้องป้องกันไว้ให้ได้ จะเห็นว่า True เองก็ออก promotion

มาชนในเรื่อง Fiber obtics นั่นเอง

อีกตัวอย่างหนึ่งที่อยากจะยกให้เห็นคือบริษัทที่ Operate At Loss เพื่อสร้าง scale เช่น Amazon จนมี Volume มหาศาล

และหาวิธีผันตัวเองเพื่อเพิ่ม margin ได้โดยการตัดพ่อค้าคนกลาง ยกตัวอย่างเช่น การพิมพ์หนังสือเองโดยไม่ต้องพึ่งสำนักพิมพ์ในอเมริกา

ในที่นี้แสดงว่า True ใช้วิธีกู้เพื่อขยายธุรกิจเก็บกิน market share

หรือบริษัทที่มีค่าเสื่อมมหาศาลเช่น DirectTV กำไรจะต่ำเตี้ยติดดินแต่ในขณะที่ subscriber จะเพิ่มขึ้นเรื่อยๆ จนถึงวันหนึ่งที่

ไม่ต้องลงทุนโครงข่ายจำนวนมหาศาลแล้วจะเกิด free cashflow จำนวนมหาศาลตามมา

ข้อสังเกตคือ ในปี 2556 ค่าเสื่อมราคาและค่าตัดจำหน่ายของ True เพิ่มขึ้น 50.3 จากปีก่อน 11.5 พั นล้านบาท จาก

การร่นระยะเวลาในการตัดค่าเสื่อมให้สั้นลง รวมทั้งค่าตัดจำหน่ายจาก license 2.1 GHz

การตั้งค่าเสื่อมราคาและค่าตัดจำหน่ายสูงๆ หรือที่เรียกว่า Overstate Amortization/Depreciation นั้นเป็นการกดกำไร

อย่างหนึ่งที่ทำได้โดยถูกกฎหมาย และการที่ผมได้ดูค่าเสื่อมราคาและการตัดจำหน่ายของ True เมื่อเทียบกับ Dtac และ Advanc ทำให้พบประเด็นน่าสนใจเป็นอย่างยิ่งครับ

ปี 2554 True 14,883.121 Advanc 17,675.273 Dtac 10,515.34 ล้านบาท

ปี 2555 True 17,151.752 Advanc 15,629.877 Dtac 11,464.79 ล้านบาท

ปี 2556 True 22,208.877 Advanc 16,541.144 Dtac 13,694.93 ล้านบาท

จะเห็นได้ว่าค่าเสื่อมของ True พุ่งขึ้นอย่างมีนัยยะสำคัญครับ เพราะว่า ได้ทำการร่นระยะเวลาตัดค่าเสื่อมลง ตัวหารลดลงทำให้ต้องตัดต่อปีมากขึ้นนั่นเอง

ซึ่งอันนี้ถ้าไปดูในรายการ balance sheet ก็จะเห็นว่าลงทุนค่าอุปกรณ์ ที่ดินอาคาร ใกล้เคียงกับเดิมไม่ต่างกันมาก แต่ True ค่อนข้างลงค่าเสื่อมเยอะมาก

พอดูอย่างนี้แล้วสิ่งที่ผมจะให้ข้อสังเกตเพิ่มเติมก็คือ รายการขายกองทุนโครงสร้างพื้นฐานนั้น สามารถนำมา "คิด" เป็นกำไรได้

เพื่อทำการ boost รายได้ในการรายงานตลาดหลักทรัพย์ แต่ True ทำการนำรายการนี้เข้าไปใน surplus

หรือกำไรสะสมโดยตรงเพื่อให้ไม่มีผลต่องบกำไรขาดทุน (แต่ไปแสดงในงบกระแสเงินสด) ซึ่งน่าจะเป็นนโยบายของผู้บริหารที่

ต้องการทำกำไรให้ต่ำ ด้วยเหตุผลอะไรก็แล้วแต่ ทำให้ธุรกิจนั้นขยายตัวเพิ่มขึ้นทุกปีแต่กำไรไม่มี

แต่อย่าพึ่งกดซื้อนะครับ ณ ตอนนี้สิ่งที่ผมกังวลก็คืออัตราส่วนทรัพย์สินหมุนเวียน และหนี้สินหมุนเวียน ซึ่งค่อนข้างน่ากลัวทีเดียว

True จะต้องหาเงินสดมาโปะทุกปีอย่างน้อย 3-4 หมื่นล้านทุก ๆ ปีเพื่อให้กระแสเงินสดยังคงหมุนเวียนคล่องๆ อยู่ ซึ่งกลยุทธ์ที่ผ่านมา

คือกู้ระยะสั้น และออกหุ้นกู้เพิ่มนั่นเอง (หรือออกหุ้นสามัญเพิ่ม)

ที่น่าสนใจสำหรับผมเองคือถ้ามองในระยะยาวแล้วหากถือหุ้น True ไว้เป็นระยะเวลามากกว่า 5 ปีแล้วมันจะทำผลกำไรให้ผมเท่าไหร่

เนื่องจากว่าผมชอบที่จะถือหุ้นยาว ๆ และมองมันเติบโตโดยที่ผมไม่ต้องทำอะไรผมก็จะดูว่ากำไรสะสมมันเติบโตขึ้นทุกปี ๆ

แล้วมันจะส่งผลให้ราคาหุ้นเพิ่มขึ้นเรื่อยๆ

http://www.bloomberg.com/quote/TRUE:TB/chart

ราคาจาก 1.54 บาท เป็น 10.90 บาท (ณ วันที่ 25 สิงหาคม)

ในระยะเวลา 5 ปี ราคาขึ้นๆ ลงๆ แต่มีแนวโน้มที่เพิ่มขึ้นอย่างที่เห็นในกราฟครับ ราคาที่ตกลงส่วนใหญ่เมื่อเช็ควันที่จะเป็นวันที่ dilute ลงจากจำนวนหุ้นที่เพิ่มทุน

My Take: Neutral

สำหรับตัวผมเอง ธุรกิจที่พึ่งพาเงินกู้จำนวนมหาศาลเช่นนี้ต้องใช้ความเก่งกาจด้านการเงิน และ back (กลุ่มเครือเจริญโภคภัณฑ์) ทางการเงินที่ดีมาก ณ ตอนนี้คงต้องขอบาย (ลาก่อน)

สำหรับคนที่มั่นใจและอยากซื้อ ผมแนะนำครับให้ซื้อเมื่อราคาตก (จากการเพิ่มทุน) แล้วถือไว้ในระยะยาวจะสร้างผลตอบแทนได้

ประสบการณ์ส่วนตัว ในแง่ของการดำเนินธุรกิจ True ค่อนข้างเขี้ยวในการทำธุรกิจมาก แต่เด่นในเรื่องจ้างคน ผนวกกับกลุ่มเครือเจริญโภคภัณฑ์อยู่

เชื่อได้ว่ายังคงจะหาเงินมาหมุนได้เรื่อยๆ และธุรกิจก็โตขึ้นเรื่อย ๆ ได้ ทั้งนี้ทั้งนั้นถ้าจะถือจริงๆ อาจมีอาการนอนไม่หลับได้นะครับ

ถ้าอดทนมองหุ้น dilute ลงไปมาก ๆ และกลับเข้าไปซื้อได้ ก็น่าจะสร้างผลตอบแทนที่ดีได้ในระยะยาว

Bonus:

หนี้ของ True ส่วนมาเป็นเจ้าหนี้การค้าครับ เป็นหนี้ที่ไม่ต้องเสียดอกเบี้ย กับหุ้นกู้ ซึ่งเสียดอกเบี้ยถูกกว่าเงินกู้ธนาคารค่อนข้างมาก (1-2% อย่างต่ำ)

ทำให้ภาระดอกเบี้ยจ่ายไม่ได้เยอะไปกว่า Advanc และ Dtac นั้น (ล่าสุด Advanc พึ่งออกหุ้นกู้ไป 3หมื่นกว่าล้าน)

เพียงแต่เป็นหนี้ที่ต้องหมุนเงินอยู่ตลอดเวลา แล้วลูกหนี้การค้า (เงินรอเก็บจากลูกค้า) ก็เยอะในสัดส่วนที่มากกว่า Advanc และ Dtac ค่อนข้างมาก

ผมจึงขอให้ข้อสังเกตก็แล้วกันนะครับว่าให้มองสองอัตราส่วนนี้ดี ๆ ถ้าจะเข้าถือหุ้น

Bonus 2:

ราคาหุ้นขณะนี้ถือว่าสูงไปนะครับ เพราะมีข่าวจาก China Mobile เข้ามาซื้อหุ้น

Disclamer: ผมไม่มีหุ้น True และจะไม่เข้าถือภายใน 72 ชั่วโมง (และอีกนานจนกว่าราคาจะลง และหนี้ลดลงจนเหมาะสม 555)

อ้างอิง:

http://www.finmoment.com/%E0%B9%80%E0%B8%88%E0%B8%B2%E0%B8%B0%E0%B8%A5%E0%B8%B6%E0%B8%81-true-%E0%B8%AB%E0%B8%B8%E0%B9%89%E0%B8%99%E0%B9%81%E0%B8%AA%E0%B8%99%E0%B8%A5%E0%B9%89%E0%B8%B2%E0%B8%99-%E0%B8%AB%E0%B8%99%E0%B8%B5/

บทความเก่า:

เจาะลึกหุ้น ABC !

เจาะลึก TRUE หุ้นแสนล้าน (หนี้)!

First Look

ด้วยกิตติศัพท์ของบริษัท ทรูคอร์ปอเรชั่น ที่มีหนี้อยู่เยอะ แต่ราคาก็พุ่งไปมากหลังจากมีข่าว China Mobile จะมาเทคโอเวอร์

บอกตามตรงด้วยความเห็นส่วนตัวแล้วผมไม่เคยมองหุ้นตัวนี้จริงจัง เพราะด้วยความที่หนี้เยอะนั่นเอง และ บริษัท operate at loss คือ

ขาดทุนมาโดยตลอด และอีกอย่างคือธุรกิจโทรคมเป็นธุรกิจที่ค่อนข้างใช้เงินลงทุนมหาศาล (capital intensive) ยังไม่พอ ยังทำธุรกิจในด้านเทคโนโลยี

ซึ่งเปลี่ยนเร็วและเข้าใจได้ยาก ซึ่งแทบจะไม่ตรงกับหุ้นที่วอร์เรน บัฟเฟต์ แนะนำเลย ผมก็เลยมองข้ามไป แต่เมื่อมีคน request มาผมก็จะลองวิเคราะห์ดูสักครั้ง

ด้วย P/E N.A. คือ ยังไม่มีกำไร แต่ไม่มีผลตอบแทนเงินปันผลเรามาดูว่าบริษัทนี้มีอะไรดีครับ

มาดูที่หน้าสรุปข้อสนเทศบริษัทจดทะเบียนกัน

จะเห็นว่า P/BV พุ่งไปที่กว่า 30 เท่า นั่นคือราคามากกว่ามูลค่าทางบัญชีถึง 30 เท่านั่นเอง

ข้อสังเกตคือยอดขายเพิ่มขึ้นเรื่องๆ โดยมีพัฒนาการจากปีก่อนโดยใน งวด 6 เดือนรายงานกำไรต่อหุ้น 0.15 บาท

แต่ถ้ามาดูทางฝั่งทรัพย์สินจะพบว่าหนี้สินก็มีปริมาณเพิ่มขึ้นเรื่อยๆ เกิดจากการกู้เงินมาทำธุรกิจนั่นเอง

ซึ่งธุรกิจที่ทำเงินหลักให้ทรู จะมีอยู่ 3 ตัวหลักๆ คือ ภาคมือถือ (mobile) ภาคอินเตอร์เน็ต (broadband) และ ภาคสมาชิกทรูวิชั่นส์

มาดูที่ Mobile ก่อน ของทรู มีผู้ใช้บริการ 22.9 ล้านราย โดยเป็นเติมเงิน 19.7 ล้านรายและรายเดือน 3.2 ล้านรายโดยมี

รายได้เฉลี่ยต่อหัว หรือ arpu (average revenue per user) อยู่ที่ 124 ต่อเดือน (123 ในปี 2555 และ 113 ในปี 2554)

พูดง่าย ๆ ว่า arpu เป็นตัวชี้วัดที่ดีสำหรับผู้เล่นในธุรกิจ mobile ว่าลูกค้าหนึ่งรายมีรายได้เท่าไหร่ ผมขอยก dtac และ ais มาให้ดู

ดีแทคในไตรมาสที่ผ่านมามีผู้ใช้บริการรวม 27.5 ล้านเลขหมาย เพิ่มขึ้น 239,434 เลขหมาย

เป็นลูกค้าไตรเน็ตแล้ว 3.7 ล้านเลขหมาย ARPU 231 บาทต่อเลขหมายต่อเดือน

เอไอเอสมีผู้ใช้งานรวม 39 ล้านเลขหมาย ทั้งนี้ผู้ใช้งาน 3G 2100 MHz มีจำนวน 10.5 ล้านเลขหมาย

คิดเป็น 27% ของลูกค้าทั้งหมด ส่วนรายได้ต่อเลขหมายหรือ ARPU 236 บาทต่อเลขหมายต่อเดือน

ที่มาข้อมูล: https://www.blognone.com/node/50789

ทั้งนี้สามารถอ่านได้ในงบการเงินของ Advance และ dtac ครับ

จะเห็นได้ว่า True มีรายได้ต่อหัวน้อยกว่าอย่างมาก เพราะกลยุทธ์ลดแลกแจกแถมนั่นเอง

มาดูภาค ทรูวิชั่นส์กันบ้าง มีผู้บริการ รวม 2,370,972 ราย เป็นผู้ใช้บริการแบบ premium 761,274 ราย

ที่ ทรูออนไลน์หรือบริการ internet ละโทรศัพท์บ้านนั้น อย่างที่เป็นอยู่ปัจจุบัน คนเราใช้มือถือมากกว่าโทรศัพท์บ้านเสียอีก

ทำให้แนวโน้มโทรศัพท์บ้านลดลงเรื่อยๆ แต่สำหรับบริการ internet มีส่วนแบ่งการตลาด 36.8% โดยมีผู้ใช้บริการ

1,809,600 ราย (broadband) โดยธุรกิจบรอดแบนด์เป็นธุรกิจที่ (คาดว่า) น่าจะเติบโตสูงเพราะ อัตราการใช้งานของ

ประเทศไทยนั้นอยู่ที่ร้อยละ 22.1 ในขณะที่นโยบายรัฐบาลนั้นต้องการจะผลักดันให้ไปสู่ร้อยละ 80 เลยทีเดียว

ตัวเลขด้านคุณภาพของธุรกิจค่อยข้างดูดี เรามาดูงบการเงินกันดีกว่า

ณ สิ้นปี 2556 กลุ่มทรูมีเงินกู้ยืมระยะยาว(รวมส่วนที่ถึงกำหนดชำระใน1ปี) จำนวน86.2 พันล้านบาท (แปดหมื่นหกพันสองร้อยล้านบาท)

โดยลดลงเพราะมีการจัดตั้งกองทุนรวมโครงสร้างพื้นฐาน แต่ก็ยังเป็นจำนวนที่เยอะมาก (ทั้งยังมีภาระค่าเช่าต่อกองทุนอีก)

Note: ทรูยังติดค่าเชื่อมต่อโครงข่ายกับ CAT Telecom ประมาณ 14.1 พันล้าน แต่ CAT Telecom ยังมีปัญหากับบริษัทอื่นอยู่

ทำให้ตอนนี้ ทรูยังบอกปัดตรงส่วนนี้ (ซึ่งอาจจะมีภาระดอกเบี้ยเพิ่มเติมอีก)

ว่าด้วยกองทุนรวมโครงสร้างพื้นฐาน

สิ่งที่ทรูนำมาขายเป็นกองทุนหลัก ๆ คือ

1. กรรมสิทธิ์ในเสาโทรคม 6000 เสา

2. กรรมสิทธิ์ในระบบ fiber optic

3. สิทธิ์ในการรับประโยชน์จากรายได้สุทธิที่เกิดจากค่าเช่าทรัพย์สินโทรคม

โดยมูลค่าขายได้ทั้งหมด 58,080 ล้านบาท โดยเข้าซื้อเอง 19,306.01 ล้านบาท

สรุปดีลนี้คือ ได้เงินมาทั้งหมด 38773.99 ล้านบาท แต่จ่ายค่าเช่าเข้ากองทุนปีละ 5 พันล้านบาท (อันนี้ค่อนข้างจะโคตรสรุปนะครับ จริงๆ ที่เหลือเป็นรายละเอียดด้านเทคนิค)

โดยในสัญญาจะระบุรายละเอียดที่จะสามารถขึ้นราคาค่าเช่าประมาณ 2.7 - 5% ต่อปี แล้วแต่อุปกรณ์ และค่าปรับในกรณีไม่จ่ายไว้

อ่าน 56-1 มาถึงตรงนี้ถึงกับปวดตาเลยทีเดียวครับ

ขอไฮไลต์สิ่งที่ผมเห็นหนึ่งอัน ง่าย ๆ เลยสำหรับผมคือจำนวนหนี้สินหมุนเวียน

จาก 29,949.158 (2553) -> 40,761.094 (2554) -> 62,987.187 (2555) -> 107,347.656 ล้านบาท (2556)

แค่นี้ผมเห็นก็เหนื่อยแล้ว เพราะต้องวิ่งหาเงินมาหมุนหนี้จำนวนแสนล้านบาท

ขอให้ข้อสังเกตว่าตราบใดที่กลุ่มเครือเจริญโภคภัณฑ์ยังคง back อยู่น่าจะยังไม่มีปัญหาเรื่องหาเงินกู้เพื่อขยายธุรกิจ

ในขณะเดียวกันในฐานะอันดับ 3 ในตลาด mobile และแนวโน้มที่ขยายฐานผู้ใช้ได้เรื่อยๆ และด้วย arpu ที่ยังต่ำกว่าที่ 1 และ 2

อย่างมาก 124 บาทต่อหัว เทียบกับ 231 (DTAC) และ 236 (AIS)

ในขณะที่ ธุรกิจอินเตอร์เน็ตที่เป็นเจ้าตลาดอยู่ก็โดน 3BB เข้ามาตีชิง คงจะต้องป้องกันไว้ให้ได้ จะเห็นว่า True เองก็ออก promotion

มาชนในเรื่อง Fiber obtics นั่นเอง

อีกตัวอย่างหนึ่งที่อยากจะยกให้เห็นคือบริษัทที่ Operate At Loss เพื่อสร้าง scale เช่น Amazon จนมี Volume มหาศาล

และหาวิธีผันตัวเองเพื่อเพิ่ม margin ได้โดยการตัดพ่อค้าคนกลาง ยกตัวอย่างเช่น การพิมพ์หนังสือเองโดยไม่ต้องพึ่งสำนักพิมพ์ในอเมริกา

ในที่นี้แสดงว่า True ใช้วิธีกู้เพื่อขยายธุรกิจเก็บกิน market share

หรือบริษัทที่มีค่าเสื่อมมหาศาลเช่น DirectTV กำไรจะต่ำเตี้ยติดดินแต่ในขณะที่ subscriber จะเพิ่มขึ้นเรื่อยๆ จนถึงวันหนึ่งที่

ไม่ต้องลงทุนโครงข่ายจำนวนมหาศาลแล้วจะเกิด free cashflow จำนวนมหาศาลตามมา

ข้อสังเกตคือ ในปี 2556 ค่าเสื่อมราคาและค่าตัดจำหน่ายของ True เพิ่มขึ้น 50.3 จากปีก่อน 11.5 พั นล้านบาท จาก

การร่นระยะเวลาในการตัดค่าเสื่อมให้สั้นลง รวมทั้งค่าตัดจำหน่ายจาก license 2.1 GHz

การตั้งค่าเสื่อมราคาและค่าตัดจำหน่ายสูงๆ หรือที่เรียกว่า Overstate Amortization/Depreciation นั้นเป็นการกดกำไร

อย่างหนึ่งที่ทำได้โดยถูกกฎหมาย และการที่ผมได้ดูค่าเสื่อมราคาและการตัดจำหน่ายของ True เมื่อเทียบกับ Dtac และ Advanc ทำให้พบประเด็นน่าสนใจเป็นอย่างยิ่งครับ

ปี 2554 True 14,883.121 Advanc 17,675.273 Dtac 10,515.34 ล้านบาท

ปี 2555 True 17,151.752 Advanc 15,629.877 Dtac 11,464.79 ล้านบาท

ปี 2556 True 22,208.877 Advanc 16,541.144 Dtac 13,694.93 ล้านบาท

จะเห็นได้ว่าค่าเสื่อมของ True พุ่งขึ้นอย่างมีนัยยะสำคัญครับ เพราะว่า ได้ทำการร่นระยะเวลาตัดค่าเสื่อมลง ตัวหารลดลงทำให้ต้องตัดต่อปีมากขึ้นนั่นเอง

ซึ่งอันนี้ถ้าไปดูในรายการ balance sheet ก็จะเห็นว่าลงทุนค่าอุปกรณ์ ที่ดินอาคาร ใกล้เคียงกับเดิมไม่ต่างกันมาก แต่ True ค่อนข้างลงค่าเสื่อมเยอะมาก

พอดูอย่างนี้แล้วสิ่งที่ผมจะให้ข้อสังเกตเพิ่มเติมก็คือ รายการขายกองทุนโครงสร้างพื้นฐานนั้น สามารถนำมา "คิด" เป็นกำไรได้

เพื่อทำการ boost รายได้ในการรายงานตลาดหลักทรัพย์ แต่ True ทำการนำรายการนี้เข้าไปใน surplus

หรือกำไรสะสมโดยตรงเพื่อให้ไม่มีผลต่องบกำไรขาดทุน (แต่ไปแสดงในงบกระแสเงินสด) ซึ่งน่าจะเป็นนโยบายของผู้บริหารที่

ต้องการทำกำไรให้ต่ำ ด้วยเหตุผลอะไรก็แล้วแต่ ทำให้ธุรกิจนั้นขยายตัวเพิ่มขึ้นทุกปีแต่กำไรไม่มี

แต่อย่าพึ่งกดซื้อนะครับ ณ ตอนนี้สิ่งที่ผมกังวลก็คืออัตราส่วนทรัพย์สินหมุนเวียน และหนี้สินหมุนเวียน ซึ่งค่อนข้างน่ากลัวทีเดียว

True จะต้องหาเงินสดมาโปะทุกปีอย่างน้อย 3-4 หมื่นล้านทุก ๆ ปีเพื่อให้กระแสเงินสดยังคงหมุนเวียนคล่องๆ อยู่ ซึ่งกลยุทธ์ที่ผ่านมา

คือกู้ระยะสั้น และออกหุ้นกู้เพิ่มนั่นเอง (หรือออกหุ้นสามัญเพิ่ม)

ที่น่าสนใจสำหรับผมเองคือถ้ามองในระยะยาวแล้วหากถือหุ้น True ไว้เป็นระยะเวลามากกว่า 5 ปีแล้วมันจะทำผลกำไรให้ผมเท่าไหร่

เนื่องจากว่าผมชอบที่จะถือหุ้นยาว ๆ และมองมันเติบโตโดยที่ผมไม่ต้องทำอะไรผมก็จะดูว่ากำไรสะสมมันเติบโตขึ้นทุกปี ๆ

แล้วมันจะส่งผลให้ราคาหุ้นเพิ่มขึ้นเรื่อยๆ

http://www.bloomberg.com/quote/TRUE:TB/chart

ราคาจาก 1.54 บาท เป็น 10.90 บาท (ณ วันที่ 25 สิงหาคม)

ในระยะเวลา 5 ปี ราคาขึ้นๆ ลงๆ แต่มีแนวโน้มที่เพิ่มขึ้นอย่างที่เห็นในกราฟครับ ราคาที่ตกลงส่วนใหญ่เมื่อเช็ควันที่จะเป็นวันที่ dilute ลงจากจำนวนหุ้นที่เพิ่มทุน

My Take: Neutral

สำหรับตัวผมเอง ธุรกิจที่พึ่งพาเงินกู้จำนวนมหาศาลเช่นนี้ต้องใช้ความเก่งกาจด้านการเงิน และ back (กลุ่มเครือเจริญโภคภัณฑ์) ทางการเงินที่ดีมาก ณ ตอนนี้คงต้องขอบาย (ลาก่อน)

สำหรับคนที่มั่นใจและอยากซื้อ ผมแนะนำครับให้ซื้อเมื่อราคาตก (จากการเพิ่มทุน) แล้วถือไว้ในระยะยาวจะสร้างผลตอบแทนได้

ประสบการณ์ส่วนตัว ในแง่ของการดำเนินธุรกิจ True ค่อนข้างเขี้ยวในการทำธุรกิจมาก แต่เด่นในเรื่องจ้างคน ผนวกกับกลุ่มเครือเจริญโภคภัณฑ์อยู่

เชื่อได้ว่ายังคงจะหาเงินมาหมุนได้เรื่อยๆ และธุรกิจก็โตขึ้นเรื่อย ๆ ได้ ทั้งนี้ทั้งนั้นถ้าจะถือจริงๆ อาจมีอาการนอนไม่หลับได้นะครับ

ถ้าอดทนมองหุ้น dilute ลงไปมาก ๆ และกลับเข้าไปซื้อได้ ก็น่าจะสร้างผลตอบแทนที่ดีได้ในระยะยาว

Bonus:

หนี้ของ True ส่วนมาเป็นเจ้าหนี้การค้าครับ เป็นหนี้ที่ไม่ต้องเสียดอกเบี้ย กับหุ้นกู้ ซึ่งเสียดอกเบี้ยถูกกว่าเงินกู้ธนาคารค่อนข้างมาก (1-2% อย่างต่ำ)

ทำให้ภาระดอกเบี้ยจ่ายไม่ได้เยอะไปกว่า Advanc และ Dtac นั้น (ล่าสุด Advanc พึ่งออกหุ้นกู้ไป 3หมื่นกว่าล้าน)

เพียงแต่เป็นหนี้ที่ต้องหมุนเงินอยู่ตลอดเวลา แล้วลูกหนี้การค้า (เงินรอเก็บจากลูกค้า) ก็เยอะในสัดส่วนที่มากกว่า Advanc และ Dtac ค่อนข้างมาก

ผมจึงขอให้ข้อสังเกตก็แล้วกันนะครับว่าให้มองสองอัตราส่วนนี้ดี ๆ ถ้าจะเข้าถือหุ้น

Bonus 2:

ราคาหุ้นขณะนี้ถือว่าสูงไปนะครับ เพราะมีข่าวจาก China Mobile เข้ามาซื้อหุ้น

Disclamer: ผมไม่มีหุ้น True และจะไม่เข้าถือภายใน 72 ชั่วโมง (และอีกนานจนกว่าราคาจะลง และหนี้ลดลงจนเหมาะสม 555)

อ้างอิง:

http://www.finmoment.com/%E0%B9%80%E0%B8%88%E0%B8%B2%E0%B8%B0%E0%B8%A5%E0%B8%B6%E0%B8%81-true-%E0%B8%AB%E0%B8%B8%E0%B9%89%E0%B8%99%E0%B9%81%E0%B8%AA%E0%B8%99%E0%B8%A5%E0%B9%89%E0%B8%B2%E0%B8%99-%E0%B8%AB%E0%B8%99%E0%B8%B5/

บทความเก่า:

เจาะลึกหุ้น ABC !