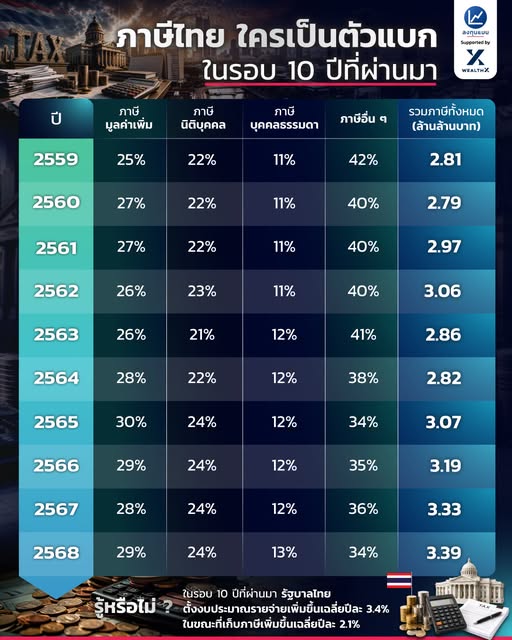

จากข้อมูลพบว่า

ภาษีมูลค่าเพิ่ม (VAT) เป็นหนึ่งในฐานรายได้ภาษีที่มีสัดส่วนสูงและค่อนข้างคงที่ โดยอยู่ในช่วงประมาณ

25–30% ของรายได้ภาษีทั้งหมด ขณะที่

ภาษีเงินได้นิติบุคคล มีสัดส่วนประมาณ

21–24% และมีแนวโน้มเพิ่มขึ้นในช่วงหลัง สะท้อนบทบาทของภาคธุรกิจและภาคเอกชนต่อฐานรายได้ของรัฐ

สำหรับ

ภาษีเงินได้บุคคลธรรมดา มีสัดส่วนเพิ่มขึ้นอย่างต่อเนื่องจากประมาณ

11% ในช่วงแรก เป็น

13% ในปี พ.ศ. 2568 ซึ่งอาจสะท้อนการขยายตัวของฐานผู้เสียภาษี การเปลี่ยนแปลงของโครงสร้างรายได้ประชากร และการจัดเก็บภาษีที่มีประสิทธิภาพมากขึ้น

อย่างไรก็ตาม รายได้จาก

ภาษีประเภทอื่น ๆ ยังคงมีสัดส่วนสูงที่สุดในหลายปี แม้จะมีแนวโน้มลดลงจากประมาณ

42% ในปี พ.ศ. 2559 เหลือประมาณ

34% ในปี พ.ศ. 2568 แสดงให้เห็นว่าโครงสร้างรายได้ภาษีของประเทศไทยยังมีการพึ่งพาภาษีหลายประเภทนอกเหนือจากภาษีเงินได้และภาษีการบริโภค

ประเด็นสำคัญคือ

สัดส่วนรายได้ภาษีรวมต่อ GDP เพิ่มขึ้นจาก 2.81 เท่าในปี พ.ศ. 2559 เป็น 3.39 เท่าในปี พ.ศ. 2568 หรือเพิ่มขึ้นประมาณ

0.58 เท่า สะท้อนแนวโน้มการเพิ่มขึ้นของภาระรายได้ภาษีเมื่อเปรียบเทียบกับขนาดเศรษฐกิจโดยรวม

")

ภาษีไทย ใครเป็นตัวแบก ในรอบ 10 ปีที่ผ่านมา

สำหรับ ภาษีเงินได้บุคคลธรรมดา มีสัดส่วนเพิ่มขึ้นอย่างต่อเนื่องจากประมาณ 11% ในช่วงแรก เป็น 13% ในปี พ.ศ. 2568 ซึ่งอาจสะท้อนการขยายตัวของฐานผู้เสียภาษี การเปลี่ยนแปลงของโครงสร้างรายได้ประชากร และการจัดเก็บภาษีที่มีประสิทธิภาพมากขึ้น

อย่างไรก็ตาม รายได้จาก ภาษีประเภทอื่น ๆ ยังคงมีสัดส่วนสูงที่สุดในหลายปี แม้จะมีแนวโน้มลดลงจากประมาณ 42% ในปี พ.ศ. 2559 เหลือประมาณ 34% ในปี พ.ศ. 2568 แสดงให้เห็นว่าโครงสร้างรายได้ภาษีของประเทศไทยยังมีการพึ่งพาภาษีหลายประเภทนอกเหนือจากภาษีเงินได้และภาษีการบริโภค

ประเด็นสำคัญคือ สัดส่วนรายได้ภาษีรวมต่อ GDP เพิ่มขึ้นจาก 2.81 เท่าในปี พ.ศ. 2559 เป็น 3.39 เท่าในปี พ.ศ. 2568 หรือเพิ่มขึ้นประมาณ 0.58 เท่า สะท้อนแนวโน้มการเพิ่มขึ้นของภาระรายได้ภาษีเมื่อเปรียบเทียบกับขนาดเศรษฐกิจโดยรวม