สวัสดีครับเพื่อนๆ ชาวพันทิปที่น่ารักทุกคน!

ยอมรับมาซะดีๆ ว่าใครในที่นี้เป็นเหมือนผมบ้างครับ? คือมีบัตรเครดิตเต็มกระเป๋าไปหมด ทั้งบัตรเงินคืน บัตรสะสมแต้ม บัตรสายการบิน บัตรเฉพาะห้างนั้นห้างนี้

แต่สุดท้ายก็งงๆ ว่าอันไหนใช้แล้วได้อะไร วนๆ ไปกับการไล่ดูโปรโมชันแต่ละบัตร จนบางทีก็ลืมไปเลยว่าต้องใช้บัตรไหนจ่าย แถมคะแนนที่สะสมไว้ก็ยังไม่เคยถึงยอดที่แลกอะไรเป็นชิ้นเป็นอันได้สักที

ความขี้เกียจเข้าครอบงำใช่ไหมครับ? ผมเข้าใจเลย เพราะผมเองก็เป็น 'เจ้าพ่อแห่งความขี้เกียจ' ด้านนี้เหมือนกัน! วันนี้ผมเลยอยากจะมาแชร์เคล็ดลับที่ผมใช้ในการเลือก 'บัตรเครดิตคู่ใจ' แค่ใบเดียว แต่เอาอยู่ทุกสถานการณ์ ให้เพื่อนๆ ได้เอาไปปรับใช้กันครับ รับรองว่าชีวิตจะง่ายขึ้นเยอะ แถมยังคุ้มค่าแบบสุดๆ อีกด้วย!

1. รู้จักตัวเองให้ดีที่สุดก่อนครับ

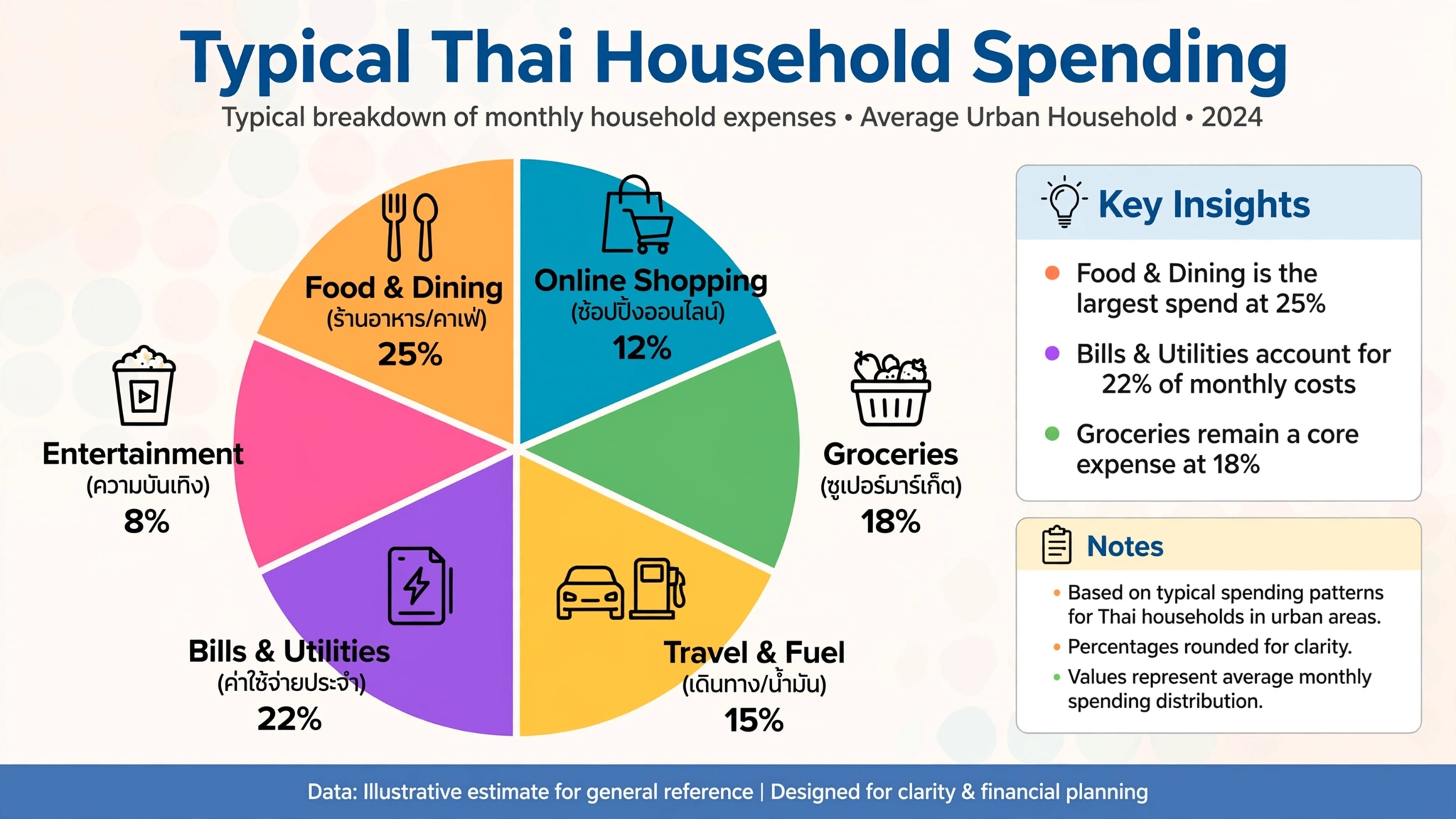

ก้าวแรกเลยนะครับเพื่อนๆ ที่สำคัญที่สุดคือ 'รู้จักตัวเอง' ครับ ลองมานั่งทบทวนดูว่าในแต่ละเดือน หรือแต่ละปีเนี่ย เราใช้จ่ายอะไรไปบ้าง ใช้จ่ายที่ไหนเยอะเป็นพิเศษ

เช่น เป็นสายกิน กินนอกบ้านบ่อยไหม? เป็นนักช้อปออนไลน์ตัวยงที่กดสั่งของทุกวัน? เดินซูเปอร์มาร์เก็ตบ่อยกว่าเดินห้างเป็นกิจวัตร? หรือมีค่าใช้จ่ายเกี่ยวกับน้ำมัน เดินทางเยอะเป็นพิเศษ? รวมไปถึงค่าใช้จ่ายประจำอย่างค่าโทรศัพท์ ค่าน้ำ ค่าไฟ ก็ต้องนับรวมด้วยนะครับ

ลิสต์ออกมาเลยครับ ยิ่งละเอียดเท่าไหร่ ยิ่งดี เพราะนี่แหละคือข้อมูลทองคำที่จะช่วยให้เราเลือกบัตรที่ตรงกับไลฟ์สไตล์ของเรามากที่สุด ไม่ใช่เลือกตามที่เขาบอกว่าดีครับ

2. ประเภทของผลประโยชน์ จะเอาเงินคืน แต้ม หรือไมล์ดีล่ะ?

พอเรารู้แล้วว่าเราใช้จ่ายอะไรไปบ้าง ทีนี้ก็มาดูกันครับว่าบัตรแต่ละประเภทมันให้อะไรเราบ้าง สำหรับคนขี้เกียจแบบเราๆ เนี่ย ผมแนะนำให้มองหาบัตรที่ให้ผลประโยชน์แบบ 'เห็นๆ' และ 'ใช้ง่ายๆ' ครับ

เงินคืน (Cashback) อันนี้แหละพระเอกของคนขี้เกียจ! ใช้เท่าไหร่ ได้เงินคืนเท่านั้น หักเข้าบัญชี หรือหักจากยอดใช้จ่ายไปเลย ไม่ต้องมานั่งแลกแต้ม ไม่ต้องงงว่าจะเอาไปทำอะไร จัดการง่าย จบไว ไม่ต้องคิดเยอะ นี่คือทางออกที่ดีที่สุดสำหรับคนที่อยากได้ความคุ้มค่าแบบเป็นเงินสดจริงๆ ครับ

คะแนนสะสม (Points) ถ้าเลือกแบบแต้ม ก็ต้องดูว่าแต้มที่ได้มาเนี่ย มันแลกเป็นอะไรได้บ้าง คุ้มไหม แลกง่ายไหม บางบัตรแต้มแลกตั๋วหนัง แลกกาแฟ แลกบัตรกำนัลได้ง่ายๆ อันนี้ก็น่าสนใจครับ แต่ถ้าต้องสะสมเป็นแสนๆ เพื่อแลกอะไรที่ไม่อิน หรือได้ของที่เราไม่ได้อยากได้จริงๆ ก็ผ่านไปก่อนเลยครับ

ไมล์สะสม (Miles) อันนี้อาจจะเหมาะกับคนที่เดินทางบ่อยจริงๆ และมีความเข้าใจเรื่องการแลกไมล์พอสมควรครับ ถ้าไม่ได้เดินทางต่างประเทศปีละหลายๆ ครั้ง หรือไม่เคยศึกษาเรื่องนี้มาก่อน อาจจะยังไม่ตอบโจทย์สำหรับบัตรใบเดียวที่เน้นความง่ายและความครอบคลุมในการใช้จ่ายประจำวันครับ

ดังนั้น ถ้าอยากจบๆ ไม่ต้องคิดเยอะ Cash Back หรือ Points ที่แลกง่ายๆ ได้ของที่เราใช้บ่อยๆ คือตัวเลือกที่ดีที่สุดสำหรับเราครับ

3. ค่าธรรมเนียมรายปี ฟรีดีไหม หรือจ่ายแล้วคุ้มกว่า?

อีกเรื่องที่คนมองข้ามไม่ได้เลยคือ 'ค่าธรรมเนียมรายปี' ครับ บัตรเครดิตส่วนใหญ่จะมีค่าธรรมเนียมรายปี ซึ่งบางบัตรก็ฟรีแบบไม่มีเงื่อนไข แต่บางบัตรก็ฟรีเมื่อใช้จ่ายถึงยอดที่กำหนด หรือบางทีก็โทรไปขอยกเว้นได้ครับ

ลองคำนวณดูว่าผลประโยชน์ที่เราจะได้จากบัตรนั้นๆ เช่น Cash Back ที่ได้คืนมา หรือแต้มที่แลกของที่เราต้องการเนี่ย มันคุ้มค่ากับค่าธรรมเนียมที่เราต้องจ่ายไปไหมครับ

ถ้าบัตรบอกว่ามีค่าธรรมเนียม แต่ให้ผลประโยชน์อื้อซ่าแบบที่ตรงกับไลฟ์สไตล์เราเป๊ะๆ เช่น ได้เงินคืนเยอะมากเวลาไปร้านอาหารที่เรากินบ่อยๆ หรือได้เข้า Lounge สนามบินฟรีบ่อยๆ ซึ่งเราใช้ประจำ อันนี้ก็ถือว่าคุ้มค่าที่จะจ่ายครับ แต่ถ้าเป็นบัตรที่ค่าธรรมเนียมแพง แต่เราได้ใช้ประโยชน์แค่บางส่วน หรือผลตอบแทนไม่มากพอ ก็เลือกบัตรที่ไม่มีค่าธรรมเนียม หรือมีเงื่อนไขการยกเว้นง่ายๆ ดีกว่าครับ เพื่อความสบายใจของคนขี้เกียจอย่างเราๆ นี่แหละครับ

4. โปรโมชัน และสิทธิประโยชน์อื่นๆ ที่แอบแฝง (แต่ดีนะ!)

นอกจากเรื่องหลักๆ แล้ว อย่าลืมดู 'โปรโมชัน' หรือ 'สิทธิประโยชน์เสริม' ที่บัตรนั้นๆ มีให้ด้วยนะครับ บางบัตรมีประกันการเดินทางให้ฟรี หรือมีส่วนลดพิเศษกับร้านค้าที่เราไปบ่อยๆ หรือได้สิทธิ์ผ่อน 0% ยาวๆ ในหมวดสินค้าที่เรามักจะซื้อประจำ

พวกนี้ก็เป็นเหมือนโบนัสที่ช่วยเพิ่มความคุ้มค่าให้บัตรใบเดียวของเราได้อีกเยอะเลยครับ แต่ย้ำอีกครั้งนะครับ! ต้องเป็นสิ่งที่เราได้ใช้ประโยชน์จริงๆ นะครับ ไม่ใช่มีไว้เฉยๆ แล้วก็ลืม เพราะถ้าสุดท้ายเราไม่ได้ใช้ มันก็ไม่ต่างอะไรกับไม่มีนั่นแหละครับ และเราก็จะกลับไปสู่จุดเริ่มต้นของความวุ่นวายอีกครั้ง

สรุปง่ายๆ นะครับเพื่อนๆ การเลือกบัตรเครดิตแค่ใบเดียวให้คุ้มค่าที่สุดสำหรับคนขี้เกียจอย่างเราเนี่ย คือต้องเริ่มจากการ 'รู้จักการใช้จ่ายของตัวเอง' ให้ดีที่สุด จากนั้นก็มองหาบัตรที่ให้ 'ผลประโยชน์ตรงกับไลฟ์สไตล์' นั้นๆ ที่สุด

เน้น Cash Back หรือ Points ที่แลกง่ายๆ พิจารณาค่าธรรมเนียมให้ดี แล้วก็ดูสิทธิประโยชน์เสริมที่เราได้ใช้จริง แค่นี้เองครับ! รับรองว่าชีวิตการใช้จ่ายของคุณจะง่ายขึ้นเยอะ ไม่ต้องปวดหัวกับการบริหารหลายๆ บัตร แถมยังได้ความคุ้มค่าแบบเต็มเม็ดเต็มหน่วยอีกด้วย!

ลองเอาเคล็ดลับนี้ไปใช้ดูนะครับ แล้วถ้าใครเจอ 'บัตรคู่บุญ' ของตัวเองแล้วก็มาเล่าสู่กันฟังบ้างนะครับ!

หวังว่าบทความนี้จะเป็นประโยชน์นะครับ

สวัสดีครับ!

")

ชีวิตง่ายขึ้นเยอะ! เลือกบัตรเครดิตแค่ใบเดียว... ยังไงให้คุ้มทุกบาททุกสตางค์?

ยอมรับมาซะดีๆ ว่าใครในที่นี้เป็นเหมือนผมบ้างครับ? คือมีบัตรเครดิตเต็มกระเป๋าไปหมด ทั้งบัตรเงินคืน บัตรสะสมแต้ม บัตรสายการบิน บัตรเฉพาะห้างนั้นห้างนี้

แต่สุดท้ายก็งงๆ ว่าอันไหนใช้แล้วได้อะไร วนๆ ไปกับการไล่ดูโปรโมชันแต่ละบัตร จนบางทีก็ลืมไปเลยว่าต้องใช้บัตรไหนจ่าย แถมคะแนนที่สะสมไว้ก็ยังไม่เคยถึงยอดที่แลกอะไรเป็นชิ้นเป็นอันได้สักที

ความขี้เกียจเข้าครอบงำใช่ไหมครับ? ผมเข้าใจเลย เพราะผมเองก็เป็น 'เจ้าพ่อแห่งความขี้เกียจ' ด้านนี้เหมือนกัน! วันนี้ผมเลยอยากจะมาแชร์เคล็ดลับที่ผมใช้ในการเลือก 'บัตรเครดิตคู่ใจ' แค่ใบเดียว แต่เอาอยู่ทุกสถานการณ์ ให้เพื่อนๆ ได้เอาไปปรับใช้กันครับ รับรองว่าชีวิตจะง่ายขึ้นเยอะ แถมยังคุ้มค่าแบบสุดๆ อีกด้วย!

1. รู้จักตัวเองให้ดีที่สุดก่อนครับ

ก้าวแรกเลยนะครับเพื่อนๆ ที่สำคัญที่สุดคือ 'รู้จักตัวเอง' ครับ ลองมานั่งทบทวนดูว่าในแต่ละเดือน หรือแต่ละปีเนี่ย เราใช้จ่ายอะไรไปบ้าง ใช้จ่ายที่ไหนเยอะเป็นพิเศษ

เช่น เป็นสายกิน กินนอกบ้านบ่อยไหม? เป็นนักช้อปออนไลน์ตัวยงที่กดสั่งของทุกวัน? เดินซูเปอร์มาร์เก็ตบ่อยกว่าเดินห้างเป็นกิจวัตร? หรือมีค่าใช้จ่ายเกี่ยวกับน้ำมัน เดินทางเยอะเป็นพิเศษ? รวมไปถึงค่าใช้จ่ายประจำอย่างค่าโทรศัพท์ ค่าน้ำ ค่าไฟ ก็ต้องนับรวมด้วยนะครับ

ลิสต์ออกมาเลยครับ ยิ่งละเอียดเท่าไหร่ ยิ่งดี เพราะนี่แหละคือข้อมูลทองคำที่จะช่วยให้เราเลือกบัตรที่ตรงกับไลฟ์สไตล์ของเรามากที่สุด ไม่ใช่เลือกตามที่เขาบอกว่าดีครับ

2. ประเภทของผลประโยชน์ จะเอาเงินคืน แต้ม หรือไมล์ดีล่ะ?

พอเรารู้แล้วว่าเราใช้จ่ายอะไรไปบ้าง ทีนี้ก็มาดูกันครับว่าบัตรแต่ละประเภทมันให้อะไรเราบ้าง สำหรับคนขี้เกียจแบบเราๆ เนี่ย ผมแนะนำให้มองหาบัตรที่ให้ผลประโยชน์แบบ 'เห็นๆ' และ 'ใช้ง่ายๆ' ครับ

เงินคืน (Cashback) อันนี้แหละพระเอกของคนขี้เกียจ! ใช้เท่าไหร่ ได้เงินคืนเท่านั้น หักเข้าบัญชี หรือหักจากยอดใช้จ่ายไปเลย ไม่ต้องมานั่งแลกแต้ม ไม่ต้องงงว่าจะเอาไปทำอะไร จัดการง่าย จบไว ไม่ต้องคิดเยอะ นี่คือทางออกที่ดีที่สุดสำหรับคนที่อยากได้ความคุ้มค่าแบบเป็นเงินสดจริงๆ ครับ

คะแนนสะสม (Points) ถ้าเลือกแบบแต้ม ก็ต้องดูว่าแต้มที่ได้มาเนี่ย มันแลกเป็นอะไรได้บ้าง คุ้มไหม แลกง่ายไหม บางบัตรแต้มแลกตั๋วหนัง แลกกาแฟ แลกบัตรกำนัลได้ง่ายๆ อันนี้ก็น่าสนใจครับ แต่ถ้าต้องสะสมเป็นแสนๆ เพื่อแลกอะไรที่ไม่อิน หรือได้ของที่เราไม่ได้อยากได้จริงๆ ก็ผ่านไปก่อนเลยครับ

ไมล์สะสม (Miles) อันนี้อาจจะเหมาะกับคนที่เดินทางบ่อยจริงๆ และมีความเข้าใจเรื่องการแลกไมล์พอสมควรครับ ถ้าไม่ได้เดินทางต่างประเทศปีละหลายๆ ครั้ง หรือไม่เคยศึกษาเรื่องนี้มาก่อน อาจจะยังไม่ตอบโจทย์สำหรับบัตรใบเดียวที่เน้นความง่ายและความครอบคลุมในการใช้จ่ายประจำวันครับ

ดังนั้น ถ้าอยากจบๆ ไม่ต้องคิดเยอะ Cash Back หรือ Points ที่แลกง่ายๆ ได้ของที่เราใช้บ่อยๆ คือตัวเลือกที่ดีที่สุดสำหรับเราครับ

3. ค่าธรรมเนียมรายปี ฟรีดีไหม หรือจ่ายแล้วคุ้มกว่า?

อีกเรื่องที่คนมองข้ามไม่ได้เลยคือ 'ค่าธรรมเนียมรายปี' ครับ บัตรเครดิตส่วนใหญ่จะมีค่าธรรมเนียมรายปี ซึ่งบางบัตรก็ฟรีแบบไม่มีเงื่อนไข แต่บางบัตรก็ฟรีเมื่อใช้จ่ายถึงยอดที่กำหนด หรือบางทีก็โทรไปขอยกเว้นได้ครับ

ลองคำนวณดูว่าผลประโยชน์ที่เราจะได้จากบัตรนั้นๆ เช่น Cash Back ที่ได้คืนมา หรือแต้มที่แลกของที่เราต้องการเนี่ย มันคุ้มค่ากับค่าธรรมเนียมที่เราต้องจ่ายไปไหมครับ

ถ้าบัตรบอกว่ามีค่าธรรมเนียม แต่ให้ผลประโยชน์อื้อซ่าแบบที่ตรงกับไลฟ์สไตล์เราเป๊ะๆ เช่น ได้เงินคืนเยอะมากเวลาไปร้านอาหารที่เรากินบ่อยๆ หรือได้เข้า Lounge สนามบินฟรีบ่อยๆ ซึ่งเราใช้ประจำ อันนี้ก็ถือว่าคุ้มค่าที่จะจ่ายครับ แต่ถ้าเป็นบัตรที่ค่าธรรมเนียมแพง แต่เราได้ใช้ประโยชน์แค่บางส่วน หรือผลตอบแทนไม่มากพอ ก็เลือกบัตรที่ไม่มีค่าธรรมเนียม หรือมีเงื่อนไขการยกเว้นง่ายๆ ดีกว่าครับ เพื่อความสบายใจของคนขี้เกียจอย่างเราๆ นี่แหละครับ

4. โปรโมชัน และสิทธิประโยชน์อื่นๆ ที่แอบแฝง (แต่ดีนะ!)

นอกจากเรื่องหลักๆ แล้ว อย่าลืมดู 'โปรโมชัน' หรือ 'สิทธิประโยชน์เสริม' ที่บัตรนั้นๆ มีให้ด้วยนะครับ บางบัตรมีประกันการเดินทางให้ฟรี หรือมีส่วนลดพิเศษกับร้านค้าที่เราไปบ่อยๆ หรือได้สิทธิ์ผ่อน 0% ยาวๆ ในหมวดสินค้าที่เรามักจะซื้อประจำ

พวกนี้ก็เป็นเหมือนโบนัสที่ช่วยเพิ่มความคุ้มค่าให้บัตรใบเดียวของเราได้อีกเยอะเลยครับ แต่ย้ำอีกครั้งนะครับ! ต้องเป็นสิ่งที่เราได้ใช้ประโยชน์จริงๆ นะครับ ไม่ใช่มีไว้เฉยๆ แล้วก็ลืม เพราะถ้าสุดท้ายเราไม่ได้ใช้ มันก็ไม่ต่างอะไรกับไม่มีนั่นแหละครับ และเราก็จะกลับไปสู่จุดเริ่มต้นของความวุ่นวายอีกครั้ง

สรุปง่ายๆ นะครับเพื่อนๆ การเลือกบัตรเครดิตแค่ใบเดียวให้คุ้มค่าที่สุดสำหรับคนขี้เกียจอย่างเราเนี่ย คือต้องเริ่มจากการ 'รู้จักการใช้จ่ายของตัวเอง' ให้ดีที่สุด จากนั้นก็มองหาบัตรที่ให้ 'ผลประโยชน์ตรงกับไลฟ์สไตล์' นั้นๆ ที่สุด

เน้น Cash Back หรือ Points ที่แลกง่ายๆ พิจารณาค่าธรรมเนียมให้ดี แล้วก็ดูสิทธิประโยชน์เสริมที่เราได้ใช้จริง แค่นี้เองครับ! รับรองว่าชีวิตการใช้จ่ายของคุณจะง่ายขึ้นเยอะ ไม่ต้องปวดหัวกับการบริหารหลายๆ บัตร แถมยังได้ความคุ้มค่าแบบเต็มเม็ดเต็มหน่วยอีกด้วย!

ลองเอาเคล็ดลับนี้ไปใช้ดูนะครับ แล้วถ้าใครเจอ 'บัตรคู่บุญ' ของตัวเองแล้วก็มาเล่าสู่กันฟังบ้างนะครับ!

หวังว่าบทความนี้จะเป็นประโยชน์นะครับ

สวัสดีครับ!