เจาะลึกหัวใจการทำกำไร ทำไมธนาคารถึงรวยไม่เท่ากัน? (บทวิเคราะห์จากมุมมองนักลงทุน)

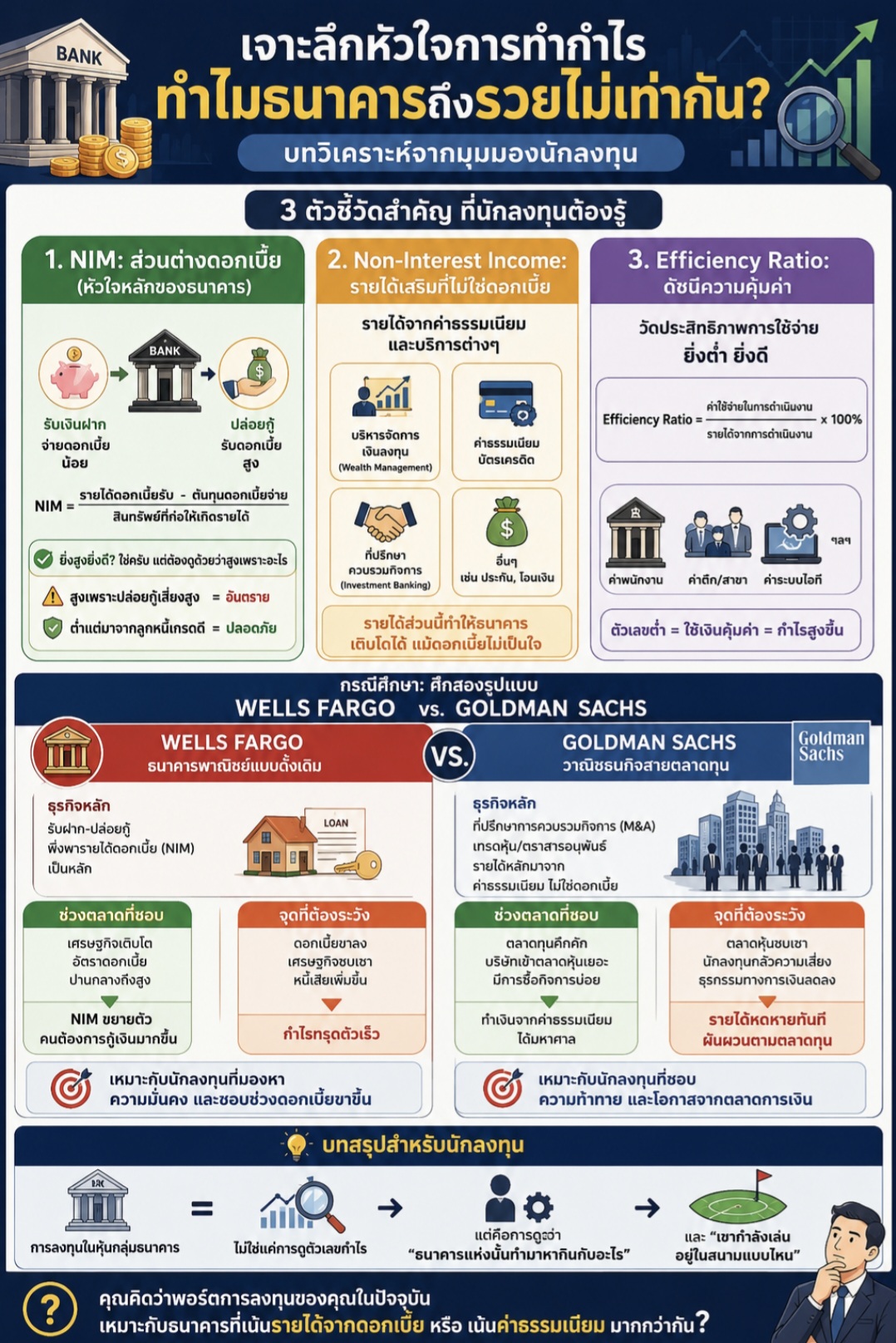

หากคุณเคยสงสัยว่าทำไมธนาคารที่เราฝากเงินอยู่ถึงมีกำไรมหาศาล และทำไมธนาคารแต่ละแห่งถึงได้รับผลกระทบจากข่าวเศรษฐกิจไม่เหมือนกัน คำตอบอยู่ที่ "เครื่องยนต์การทำกำไร" ที่แตกต่างกันครับ วันนี้เราจะมาถอดรหัสลับนี้ผ่าน 3 ตัวชี้วัดสำคัญ ที่นักลงทุนต้องรู้เพื่ออ่านเกมธุรกิจธนาคารให้ขาด

1. NIM ส่วนต่างดอกเบี้ย (หัวใจหลักของธนาคาร)

นึกภาพว่าธนาคารคือ "คนกลาง" ที่รับเงินฝากจากเราไปจ่ายดอกเบี้ยให้เรานิดหน่อย แล้วนำเงินนั้นไปปล่อยกู้ต่อในดอกเบี้ยที่สูงกว่า ส่วนต่างตรงนี้เรียกว่า Net Interest Margin (NIM) หรือกำไรจากส่วนต่างดอกเบี้ยครับ

• ยิ่งสูงยิ่งดี? ใช่ครับ แต่ต้องดูด้วยว่าสูงเพราะอะไร หากธนาคารพยายามดึง NIM ให้สูงด้วยการปล่อยกู้ให้ลูกหนี้ที่มีความเสี่ยงสูง (กู้ไปแล้วอาจไม่คืนเงิน) นั่นคือสัญญาณเตือนภัยที่อันตรายกว่า NIM ต่ำที่มาจากลูกหนี้เกรดดีครับ

2. Non-Interest Income รายได้เสริมที่ไม่ใช่ดอกเบี้ย

ไม่ใช่ทุกธนาคารที่พึ่งพาดอกเบี้ยอย่างเดียว บางแห่งยังมีรายได้จากค่าธรรมเนียม เช่น ค่าบริหารจัดการเงินลงทุน (Wealth Management), ค่าธรรมเนียมบัตรเครดิต หรือกำไรจากการเป็นที่ปรึกษาในการควบรวมกิจการ (Investment Banking)

3. Efficiency Ratio ดัชนีความคุ้มค่า

นี่คือตัววัดความ "ขี้เหนียว" ที่ชาญฉลาด มันบอกเราว่าธนาคารใช้เงินในการบริหารจัดการ (ค่าพนักงาน, ค่าตึก, ค่าระบบไอที) ไปเท่าไหร่เมื่อเทียบกับรายได้ที่หามาได้ ยิ่งตัวเลขนี้ต่ำ แปลว่าธนาคารใช้เงินได้คุ้มค่ามากครับ

กรณีศึกษา ศึกสองรูปแบบ Wells Fargo vs. Goldman Sachs

เพื่อเห็นภาพชัดเจน เรามาลองเปรียบเทียบ "มวยคนละรุ่น" ระหว่าง Wells Fargo และ Goldman Sachs เพื่อดูว่าสภาพตลาดแบบไหนที่ใครจะได้เปรียบครับ

Wells Fargo ธนาคารพาณิชย์แบบดั้งเดิม

Wells Fargo เปรียบเสมือนธนาคารที่คุณเดินเข้าไปเปิดบัญชีออมทรัพย์หรือกู้ซื้อบ้าน ธุรกิจส่วนใหญ่พึ่งพาดอกเบี้ยจากการปล่อยกู้ (NIM) เป็นหลัก

• ช่วงตลาดที่ชอบ สภาพตลาดที่เศรษฐกิจกำลังเติบโตและอัตราดอกเบี้ยอยู่ในระดับ "ปานกลางถึงสูง" จะเป็นยุคทองของ Wells Fargo เพราะ NIM จะขยายตัวกว้างขึ้นและคนต้องการกู้เงินมากขึ้น

• จุดที่ต้องระวัง เมื่อดอกเบี้ยเป็นขาลง หรือเศรษฐกิจซบเซาจนคนเริ่มเบี้ยวหนี้ กำไรของธนาคารรูปแบบนี้จะทรุดตัวลงค่อนข้างเร็ว

Goldman Sachs วาณิชธนกิจสายตลาดทุน

Goldman Sachs ต่างออกไปอย่างสิ้นเชิง เขาไม่ใช่ธนาคารที่คุณจะไปฝากเงินออมทรัพย์ แต่นี่คือ "หลังบ้าน" ของยักษ์ใหญ่ทางการเงินที่ทำหน้าที่เป็นที่ปรึกษาการควบรวมบริษัท หรือเทรดหุ้นและตราสารอนุพันธ์ รายได้ส่วนใหญ่จึงมาจากค่าธรรมเนียม ไม่ใช่ดอกเบี้ย

• ช่วงตลาดที่ชอบ สภาพตลาดที่คึกคัก มีบริษัทเข้าตลาดหุ้นเยอะ หรือมีการซื้อกิจการกันบ่อยๆ จะเป็นช่วงที่ Goldman Sachs ทำเงินได้เป็นกอบเป็นกำจากค่าธรรมเนียมมหาศาล

• จุดที่ต้องระวัง หากตลาดหุ้นซบเซา นักลงทุนกลัวความเสี่ยง ไม่มีการทำธุรกรรมทางการเงิน รายได้ส่วนนี้จะหดหายไปทันที ธนาคารกลุ่มนี้จึงมีความผันผวนตามอารมณ์ของตลาดทุนมากกว่า

บทสรุปสำหรับนักลงทุน

ถ้าคุณกำลังมองหาความมั่นคงและชอบช่วงที่ดอกเบี้ยเป็นขาขึ้น Wells Fargo จะเป็นตัวเลือกที่สะท้อนภาพเศรษฐกิจแบบดั้งเดิมได้ดี แต่ถ้าคุณชอบธนาคารที่เน้นทำเงินจากความชุลมุนวุ่นวายของตลาดการเงิน การทำความเข้าใจ Goldman Sachs จะทำให้คุณเห็นว่าในวันที่โลกธุรกิจเปลี่ยนไป ธนาคารที่เน้นค่าธรรมเนียมก็มีโอกาสเติบโตในแบบของตัวเอง

การลงทุนในหุ้นกลุ่มธนาคารจึงไม่ใช่แค่การดูตัวเลขกำไร แต่คือการดูว่า "ธนาคารแห่งนั้นทำมาหากินกับอะไร" และ "เขากำลังเล่นอยู่ในสนามแบบไหน" ครับ

#การเงินการลงทุน #ความรู้การเงิน #วางแผนการเงิน #กลยุทธ์การลงทุน #FinancialLiteracy #InvestmentTips #คนเรือหัวหมอ #seamanthai #SeamanInvestor #seamanlife

เจาะลึกหัวใจการทำกำไร ทำไมธนาคารถึงรวยไม่เท่ากัน? (บทวิเคราะห์จากมุมมองนักลงทุน)

เจาะลึกหัวใจการทำกำไร ทำไมธนาคารถึงรวยไม่เท่ากัน? (บทวิเคราะห์จากมุมมองนักลงทุน)

หากคุณเคยสงสัยว่าทำไมธนาคารที่เราฝากเงินอยู่ถึงมีกำไรมหาศาล และทำไมธนาคารแต่ละแห่งถึงได้รับผลกระทบจากข่าวเศรษฐกิจไม่เหมือนกัน คำตอบอยู่ที่ "เครื่องยนต์การทำกำไร" ที่แตกต่างกันครับ วันนี้เราจะมาถอดรหัสลับนี้ผ่าน 3 ตัวชี้วัดสำคัญ ที่นักลงทุนต้องรู้เพื่ออ่านเกมธุรกิจธนาคารให้ขาด

1. NIM ส่วนต่างดอกเบี้ย (หัวใจหลักของธนาคาร)

นึกภาพว่าธนาคารคือ "คนกลาง" ที่รับเงินฝากจากเราไปจ่ายดอกเบี้ยให้เรานิดหน่อย แล้วนำเงินนั้นไปปล่อยกู้ต่อในดอกเบี้ยที่สูงกว่า ส่วนต่างตรงนี้เรียกว่า Net Interest Margin (NIM) หรือกำไรจากส่วนต่างดอกเบี้ยครับ

• ยิ่งสูงยิ่งดี? ใช่ครับ แต่ต้องดูด้วยว่าสูงเพราะอะไร หากธนาคารพยายามดึง NIM ให้สูงด้วยการปล่อยกู้ให้ลูกหนี้ที่มีความเสี่ยงสูง (กู้ไปแล้วอาจไม่คืนเงิน) นั่นคือสัญญาณเตือนภัยที่อันตรายกว่า NIM ต่ำที่มาจากลูกหนี้เกรดดีครับ

2. Non-Interest Income รายได้เสริมที่ไม่ใช่ดอกเบี้ย

ไม่ใช่ทุกธนาคารที่พึ่งพาดอกเบี้ยอย่างเดียว บางแห่งยังมีรายได้จากค่าธรรมเนียม เช่น ค่าบริหารจัดการเงินลงทุน (Wealth Management), ค่าธรรมเนียมบัตรเครดิต หรือกำไรจากการเป็นที่ปรึกษาในการควบรวมกิจการ (Investment Banking)

3. Efficiency Ratio ดัชนีความคุ้มค่า

นี่คือตัววัดความ "ขี้เหนียว" ที่ชาญฉลาด มันบอกเราว่าธนาคารใช้เงินในการบริหารจัดการ (ค่าพนักงาน, ค่าตึก, ค่าระบบไอที) ไปเท่าไหร่เมื่อเทียบกับรายได้ที่หามาได้ ยิ่งตัวเลขนี้ต่ำ แปลว่าธนาคารใช้เงินได้คุ้มค่ามากครับ

กรณีศึกษา ศึกสองรูปแบบ Wells Fargo vs. Goldman Sachs

เพื่อเห็นภาพชัดเจน เรามาลองเปรียบเทียบ "มวยคนละรุ่น" ระหว่าง Wells Fargo และ Goldman Sachs เพื่อดูว่าสภาพตลาดแบบไหนที่ใครจะได้เปรียบครับ

Wells Fargo ธนาคารพาณิชย์แบบดั้งเดิม

Wells Fargo เปรียบเสมือนธนาคารที่คุณเดินเข้าไปเปิดบัญชีออมทรัพย์หรือกู้ซื้อบ้าน ธุรกิจส่วนใหญ่พึ่งพาดอกเบี้ยจากการปล่อยกู้ (NIM) เป็นหลัก

• ช่วงตลาดที่ชอบ สภาพตลาดที่เศรษฐกิจกำลังเติบโตและอัตราดอกเบี้ยอยู่ในระดับ "ปานกลางถึงสูง" จะเป็นยุคทองของ Wells Fargo เพราะ NIM จะขยายตัวกว้างขึ้นและคนต้องการกู้เงินมากขึ้น

• จุดที่ต้องระวัง เมื่อดอกเบี้ยเป็นขาลง หรือเศรษฐกิจซบเซาจนคนเริ่มเบี้ยวหนี้ กำไรของธนาคารรูปแบบนี้จะทรุดตัวลงค่อนข้างเร็ว

Goldman Sachs วาณิชธนกิจสายตลาดทุน

Goldman Sachs ต่างออกไปอย่างสิ้นเชิง เขาไม่ใช่ธนาคารที่คุณจะไปฝากเงินออมทรัพย์ แต่นี่คือ "หลังบ้าน" ของยักษ์ใหญ่ทางการเงินที่ทำหน้าที่เป็นที่ปรึกษาการควบรวมบริษัท หรือเทรดหุ้นและตราสารอนุพันธ์ รายได้ส่วนใหญ่จึงมาจากค่าธรรมเนียม ไม่ใช่ดอกเบี้ย

• ช่วงตลาดที่ชอบ สภาพตลาดที่คึกคัก มีบริษัทเข้าตลาดหุ้นเยอะ หรือมีการซื้อกิจการกันบ่อยๆ จะเป็นช่วงที่ Goldman Sachs ทำเงินได้เป็นกอบเป็นกำจากค่าธรรมเนียมมหาศาล

• จุดที่ต้องระวัง หากตลาดหุ้นซบเซา นักลงทุนกลัวความเสี่ยง ไม่มีการทำธุรกรรมทางการเงิน รายได้ส่วนนี้จะหดหายไปทันที ธนาคารกลุ่มนี้จึงมีความผันผวนตามอารมณ์ของตลาดทุนมากกว่า

บทสรุปสำหรับนักลงทุน

ถ้าคุณกำลังมองหาความมั่นคงและชอบช่วงที่ดอกเบี้ยเป็นขาขึ้น Wells Fargo จะเป็นตัวเลือกที่สะท้อนภาพเศรษฐกิจแบบดั้งเดิมได้ดี แต่ถ้าคุณชอบธนาคารที่เน้นทำเงินจากความชุลมุนวุ่นวายของตลาดการเงิน การทำความเข้าใจ Goldman Sachs จะทำให้คุณเห็นว่าในวันที่โลกธุรกิจเปลี่ยนไป ธนาคารที่เน้นค่าธรรมเนียมก็มีโอกาสเติบโตในแบบของตัวเอง

การลงทุนในหุ้นกลุ่มธนาคารจึงไม่ใช่แค่การดูตัวเลขกำไร แต่คือการดูว่า "ธนาคารแห่งนั้นทำมาหากินกับอะไร" และ "เขากำลังเล่นอยู่ในสนามแบบไหน" ครับ

#การเงินการลงทุน #ความรู้การเงิน #วางแผนการเงิน #กลยุทธ์การลงทุน #FinancialLiteracy #InvestmentTips #คนเรือหัวหมอ #seamanthai #SeamanInvestor #seamanlife