สวัสดีครับ ช่วงนี้เห็นกระทู้ปรึกษาเรื่องหนี้บัตรเยอะมาก แล้วคำถามที่เจอบ่อยสุดคือ

"จ่ายขั้นต่ำมาตลอด แต่ทำไมหนี้ไม่ลดเลย?"

ผมเลยขอสรุปวิธีคิดแบบเข้าใจง่ายๆ เผื่อช่วยใครที่กำลังงงกับตัวเลขอยู่ครับ

【 เงินที่จ่ายไป มันหายไปไหน 】

ทุกครั้งที่จ่าย เงินจะถูกแบ่งเป็น 2 ส่วน คือ "จ่ายดอกเบี้ยก่อน" แล้วที่เหลือถึงไป "ตัดเงินต้น"

- บัตรเครดิต ดอกเบี้ยเพดาน 16% ต่อปี = ~1.33% ต่อเดือน

- บัตรกดเงินสด/สินเชื่อ สูงได้ถึง 25% ต่อปี = ~2.08% ต่อเดือน

ตัวอย่าง หนี้ 100,000 ดอก 16%:

- เดือนแรกโดนดอกเบี้ย = 100,000 × 1.33% = ~1,333 บาท

- ถ้าจ่ายขั้นต่ำ (พูดง่ายๆ จ่ายเฉียดๆ ดอก) เงินต้นแทบไม่ลด

- ยิ่งถ้าเผลอรูดใช้ต่อระหว่างนั้น = ยอดเท่าเดิมหรือเพิ่มขึ้น

นี่แหละครับสาเหตุที่ "จ่ายทุกเดือนแต่หนี้ไม่ลด"

【 จ่ายเพิ่มนิดเดียว ต่างกันคนละเรื่อง 】

เพราะเงินทุกบาทที่จ่าย "เกิน" ดอกเบี้ยเดือนนั้น จะไปตัดเงินต้นเต็มๆ

พอเงินต้นลด ดอกเดือนถัดไปก็ลด ทบกันไปในทางที่ดี

หนี้ 100,000 ดอก 16% เท่ากัน แต่จ่ายต่างกัน:

- จ่าย 3,000/เดือน → ~3.8 ปี · ดอกเบี้ยรวม ~33,000 บาท

- จ่าย 5,000/เดือน → ~2 ปี · ดอกเบี้ยรวม ~17,000 บาท

- จ่าย 8,000/เดือน → ~1.2 ปี · ดอกเบี้ยรวม ~10,000 บาท

จ่ายเพิ่มเดือนละ 2,000 (จาก 3,000 เป็น 5,000) = ประหยัดดอกเกือบครึ่ง + หลุดเร็วขึ้นเกือบ 2 ปี

【 กฎเหล็กที่คนมองข้าม 】

ถ้ายอดที่จ่าย "น้อยกว่าหรือเท่ากับ" ดอกเบี้ยเดือนนั้น → หนี้ไม่มีวันหมด (จ่ายไปเท่าไหร่ก็เท่าเดิม)

เพราะงั้นอย่างน้อยต้องจ่ายให้เกินดอกเบื้องต้นให้ได้ก่อน แล้วค่อยๆ เพิ่ม

【 ทริคปิดหนี้หลายใบ 】

โปะใบที่ "ดอกสูงสุด" ก่อน (มักเป็นบัตรกดเงินสด 25%) ที่เหลือจ่ายขั้นต่ำประคองไว้

พอปิดใบแรกได้ เอาเงินก้อนที่เคยจ่ายใบนั้นไปถล่มใบถัดไป (snowball) → เร็วขึ้นเรื่อยๆ

【 ไม่อยากคิดเอง 】

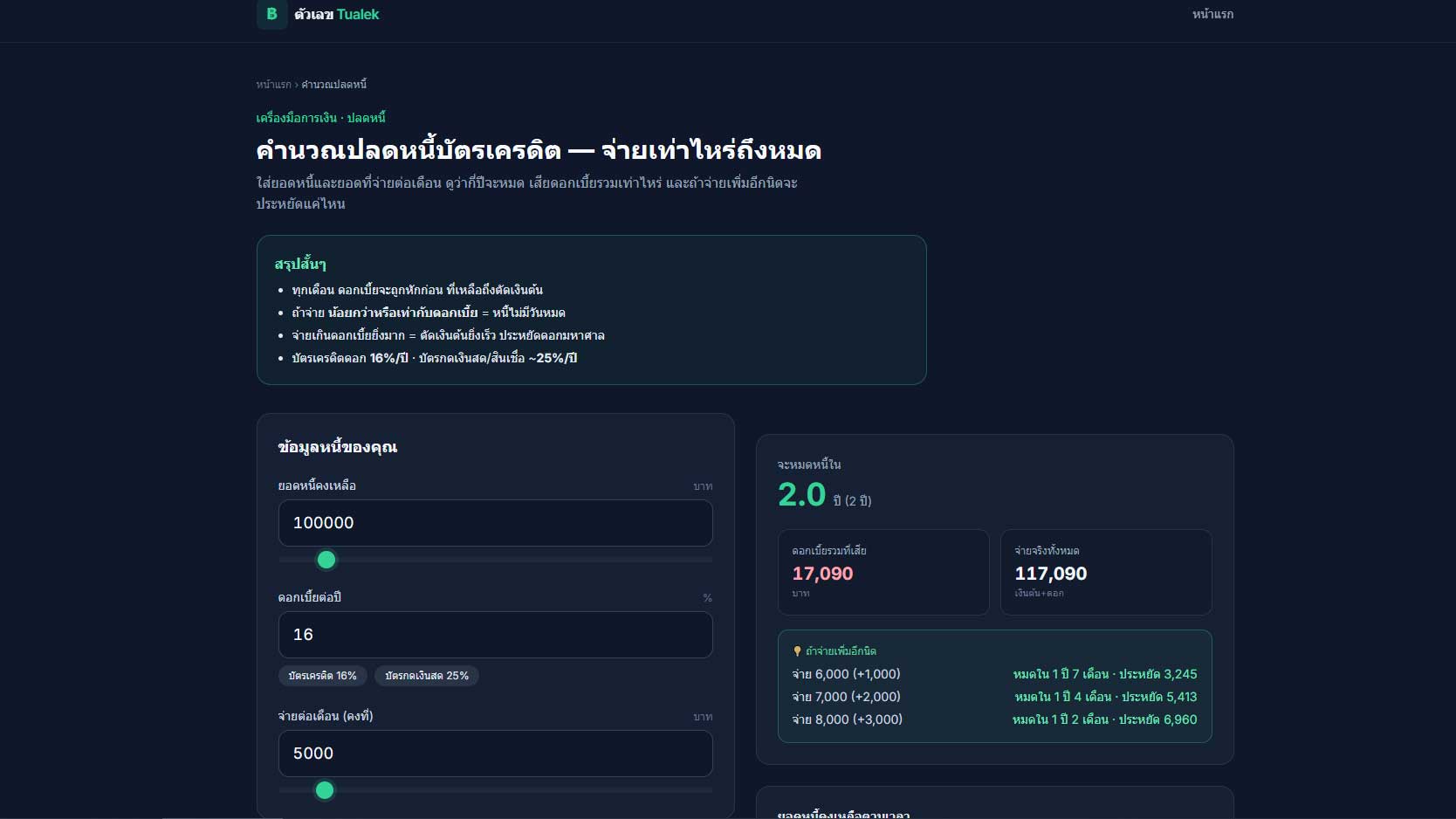

ผมทำหน้าเว็บเล็กๆ ใส่ยอดหนี้ + ดอกเบี้ย + ยอดที่จ่ายต่อเดือน แล้วมันบอกเลยว่ากี่ปีจะหมด

เสียดอกรวมเท่าไหร่ และถ้าจ่ายเพิ่มอีกนิดจะประหยัดเท่าไหร่ พร้อมเตือนถ้าจ่ายน้อยเกินจนหนี้ไม่ลด

ลองเล่นได้ที่

https://tualekh.com/debt/ (ฟรี ไม่ต้องล็อกอิน) ใครติชมอะไรคอมเมนต์บอกได้ครับ

ปล. ถ้าใครผ่อนไม่ไหวจริงๆ อย่าเพิ่งท้อ ลองดู "คลินิกแก้หนี้" ของ ธปท. เขาช่วยปรับโครงสร้างหนี้ได้ครับ

เพื่อนๆ มีวิธีปลดหนี้ที่ได้ผลยังไงบ้าง มาแชร์กันครับ 🙏

จ่ายขั้นต่ำมาตลอด ทำไมหนี้บัตรไม่ลดสักที? มาเข้าใจว่าเงินหายไปไหน + ต้องจ่ายเท่าไหร่ถึงหลุด

"จ่ายขั้นต่ำมาตลอด แต่ทำไมหนี้ไม่ลดเลย?"

ผมเลยขอสรุปวิธีคิดแบบเข้าใจง่ายๆ เผื่อช่วยใครที่กำลังงงกับตัวเลขอยู่ครับ

【 เงินที่จ่ายไป มันหายไปไหน 】

ทุกครั้งที่จ่าย เงินจะถูกแบ่งเป็น 2 ส่วน คือ "จ่ายดอกเบี้ยก่อน" แล้วที่เหลือถึงไป "ตัดเงินต้น"

- บัตรเครดิต ดอกเบี้ยเพดาน 16% ต่อปี = ~1.33% ต่อเดือน

- บัตรกดเงินสด/สินเชื่อ สูงได้ถึง 25% ต่อปี = ~2.08% ต่อเดือน

ตัวอย่าง หนี้ 100,000 ดอก 16%:

- เดือนแรกโดนดอกเบี้ย = 100,000 × 1.33% = ~1,333 บาท

- ถ้าจ่ายขั้นต่ำ (พูดง่ายๆ จ่ายเฉียดๆ ดอก) เงินต้นแทบไม่ลด

- ยิ่งถ้าเผลอรูดใช้ต่อระหว่างนั้น = ยอดเท่าเดิมหรือเพิ่มขึ้น

นี่แหละครับสาเหตุที่ "จ่ายทุกเดือนแต่หนี้ไม่ลด"

【 จ่ายเพิ่มนิดเดียว ต่างกันคนละเรื่อง 】

เพราะเงินทุกบาทที่จ่าย "เกิน" ดอกเบี้ยเดือนนั้น จะไปตัดเงินต้นเต็มๆ

พอเงินต้นลด ดอกเดือนถัดไปก็ลด ทบกันไปในทางที่ดี

หนี้ 100,000 ดอก 16% เท่ากัน แต่จ่ายต่างกัน:

- จ่าย 3,000/เดือน → ~3.8 ปี · ดอกเบี้ยรวม ~33,000 บาท

- จ่าย 5,000/เดือน → ~2 ปี · ดอกเบี้ยรวม ~17,000 บาท

- จ่าย 8,000/เดือน → ~1.2 ปี · ดอกเบี้ยรวม ~10,000 บาท

จ่ายเพิ่มเดือนละ 2,000 (จาก 3,000 เป็น 5,000) = ประหยัดดอกเกือบครึ่ง + หลุดเร็วขึ้นเกือบ 2 ปี

【 กฎเหล็กที่คนมองข้าม 】

ถ้ายอดที่จ่าย "น้อยกว่าหรือเท่ากับ" ดอกเบี้ยเดือนนั้น → หนี้ไม่มีวันหมด (จ่ายไปเท่าไหร่ก็เท่าเดิม)

เพราะงั้นอย่างน้อยต้องจ่ายให้เกินดอกเบื้องต้นให้ได้ก่อน แล้วค่อยๆ เพิ่ม

【 ทริคปิดหนี้หลายใบ 】

โปะใบที่ "ดอกสูงสุด" ก่อน (มักเป็นบัตรกดเงินสด 25%) ที่เหลือจ่ายขั้นต่ำประคองไว้

พอปิดใบแรกได้ เอาเงินก้อนที่เคยจ่ายใบนั้นไปถล่มใบถัดไป (snowball) → เร็วขึ้นเรื่อยๆ

【 ไม่อยากคิดเอง 】

ผมทำหน้าเว็บเล็กๆ ใส่ยอดหนี้ + ดอกเบี้ย + ยอดที่จ่ายต่อเดือน แล้วมันบอกเลยว่ากี่ปีจะหมด

เสียดอกรวมเท่าไหร่ และถ้าจ่ายเพิ่มอีกนิดจะประหยัดเท่าไหร่ พร้อมเตือนถ้าจ่ายน้อยเกินจนหนี้ไม่ลด

ลองเล่นได้ที่ https://tualekh.com/debt/ (ฟรี ไม่ต้องล็อกอิน) ใครติชมอะไรคอมเมนต์บอกได้ครับ

ปล. ถ้าใครผ่อนไม่ไหวจริงๆ อย่าเพิ่งท้อ ลองดู "คลินิกแก้หนี้" ของ ธปท. เขาช่วยปรับโครงสร้างหนี้ได้ครับ

เพื่อนๆ มีวิธีปลดหนี้ที่ได้ผลยังไงบ้าง มาแชร์กันครับ 🙏