ถ้าพรุ่งนี้ตกงาน คุณมีเงินพอใช้ได้กี่เดือน? มาดูวิธีคำนวณ "เงินสำรองฉุกเฉิน" แบบง่าย ๆ

สวัสดีครับ

ช่วงนี้เศรษฐกิจมีความไม่แน่นอน หลายคนเริ่มหันมาสนใจเรื่องการวางแผนการเงินมากขึ้น โดยเฉพาะคำถามที่ว่า

"ถ้าพรุ่งนี้ไม่มีรายได้เข้ามาเลย เราจะอยู่ได้อีกกี่เดือน?"

คำตอบของคำถามนี้เกี่ยวข้องกับสิ่งที่เรียกว่า

"เงินสำรองฉุกเฉิน" ซึ่งเป็นพื้นฐานสำคัญของการบริหารการเงินส่วนบุคคล

หลายคนมีเงินลงทุน มีประกัน หรือมีทรัพย์สินต่าง ๆ แต่กลับไม่มีเงินสดสำรองเพียงพอสำหรับเหตุการณ์ไม่คาดฝัน

วันนี้เลยอยากชวนมาคุยกันว่า เงินสำรองฉุกเฉินควรมีกี่เดือน และเราควรเตรียมตัวอย่างไรครับ

เงินสำรองฉุกเฉิน คืออะไร?

เงินสำรองฉุกเฉิน คือ เงินที่เราแยกเก็บไว้สำหรับใช้ในสถานการณ์ที่ไม่คาดคิด เช่น

ตกงาน

เจ็บป่วย

อุบัติเหตุ

รายได้ลดลง

รถเสีย

ค่าใช้จ่ายเร่งด่วนในครอบครัว

จุดสำคัญคือ เงินก้อนนี้ควรพร้อมใช้ได้ทันที และไม่กระทบต่อเป้าหมายทางการเงินระยะยาว

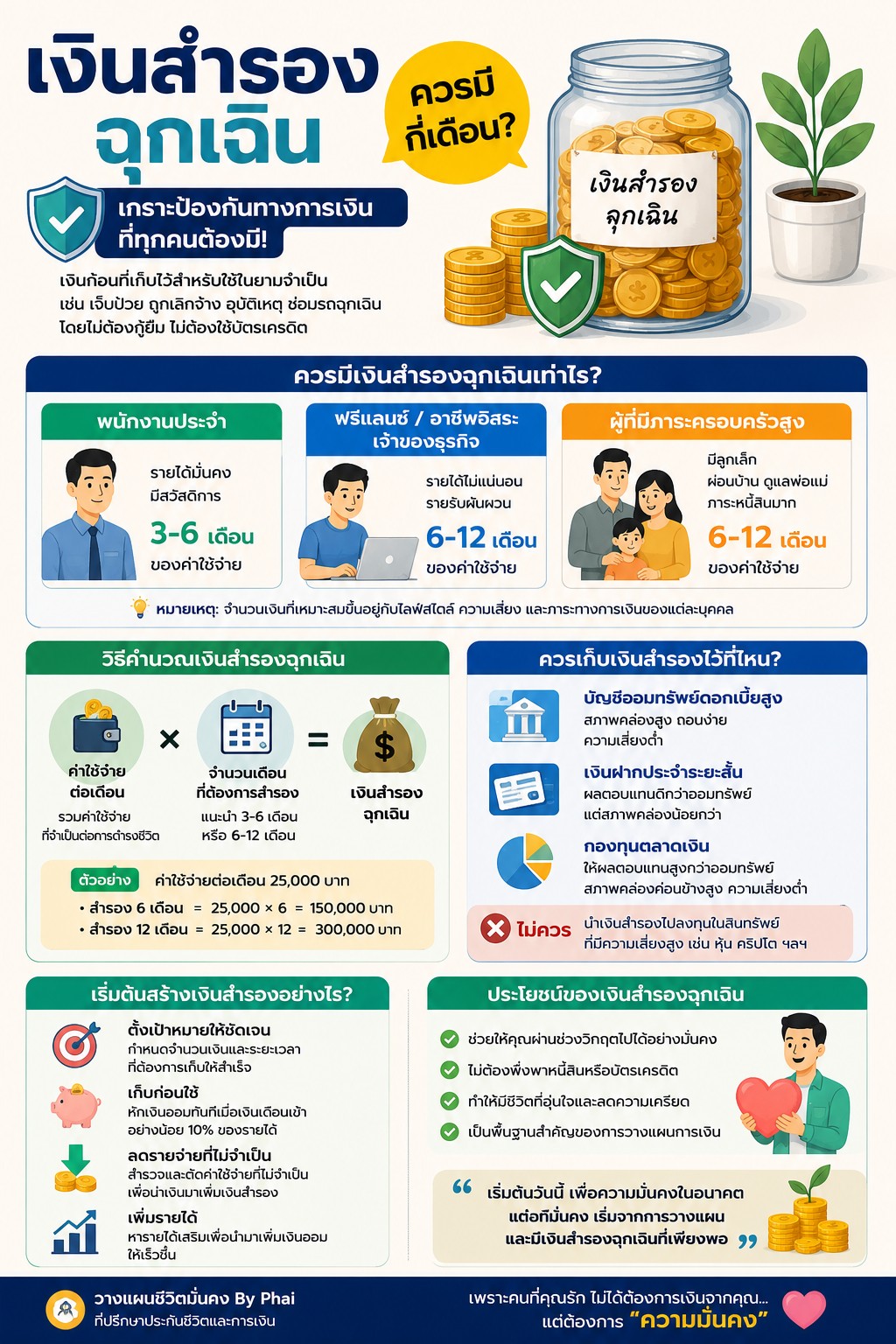

แล้วควรมีเงินสำรองฉุกเฉินเท่าไร?

หลักการทั่วไปที่นักวางแผนการเงินแนะนำคือ

ควรมีเงินสำรองอย่างน้อย 3-6 เท่าของค่าใช้จ่ายต่อเดือน

ตัวอย่าง

หากมีค่าใช้จ่ายจำเป็นเดือนละ 20,000 บาท

สำรอง 3 เดือน = 60,000 บาท

สำรอง 6 เดือน = 120,000 บาท

ดังนั้นควรมีเงินสำรองอยู่ในช่วง 60,000 - 120,000 บาท

แต่ละคนควรมีเท่ากันไหม?

จริง ๆ แล้วไม่จำเป็นครับ

พนักงานประจำ

หากมีรายได้ค่อนข้างมั่นคง และมีสวัสดิการจากบริษัท

แนะนำ 3-6 เดือนของค่าใช้จ่าย

ฟรีแลนซ์ หรือเจ้าของธุรกิจ

รายได้อาจไม่สม่ำเสมอทุกเดือน

แนะนำ 6-12 เดือนของค่าใช้จ่าย

คนที่มีภาระครอบครัวสูง

เช่น

มีลูกเล็ก

ผ่อนบ้าน

ดูแลพ่อแม่

มีหนี้สินหลายรายการ

ควรมีอย่างน้อย 6-12 เดือนของค่าใช้จ่าย

วิธีคำนวณแบบง่าย ๆ

ให้รวมเฉพาะค่าใช้จ่ายที่จำเป็นต่อการดำรงชีวิต

เช่น

ค่าอาหาร

ค่าเดินทาง

ค่าผ่อนบ้าน

ค่าผ่อนรถ

ค่าน้ำ ค่าไฟ

ค่าใช้จ่ายครอบครัว

สมมติรวมแล้วเดือนละ 25,000 บาท

หากต้องการสำรอง 6 เดือน

25,000 × 6 = 150,000 บาท

ดังนั้นเป้าหมายเงินสำรองฉุกเฉินคือ 150,000 บาท

ควรเก็บเงินสำรองไว้ที่ไหน?

หลายคนสงสัยว่าควรนำไปลงทุนหรือไม่

โดยส่วนตัวมองว่า เงินสำรองฉุกเฉินควรเน้น

✅ ถอนง่าย

✅ สภาพคล่องสูง

✅ ความเสี่ยงต่ำ

ตัวอย่างเช่น

บัญชีออมทรัพย์ดอกเบี้ยสูง

เงินฝากประจำระยะสั้น

กองทุนตลาดเงิน

ส่วนสินทรัพย์ที่มีความผันผวนสูง เช่น หุ้น หรือคริปโต อาจไม่เหมาะสำหรับเงินสำรองฉุกเฉินทั้งหมด

ถ้ายังไม่มีเงินสำรองเลย ควรเริ่มอย่างไร?

หลายคนเห็นตัวเลขหลักแสนแล้วรู้สึกไกลตัว

แต่จริง ๆ แล้วเริ่มได้จากจำนวนไม่มาก

เช่น

รายได้ 25,000 บาท

ออม 10% ต่อเดือน

เท่ากับ 2,500 บาท

ภายใน 1 ปี จะมีเงินสะสมประมาณ 30,000 บาท

สิ่งสำคัญคือความสม่ำเสมอมากกว่าจำนวนเงินในช่วงแรก

เงินสำรองฉุกเฉินสำคัญกว่าการลงทุนไหม?

ส่วนตัวมองว่า

ควรมีเงินสำรองฉุกเฉินก่อนลงทุนอย่างจริงจัง

เพราะหากเกิดเหตุไม่คาดฝันขึ้นมา แล้วต้องถอนเงินลงทุนออกในช่วงที่ตลาดกำลังขาดทุน อาจทำให้เสียโอกาสทางการเงินได้

เงินสำรองฉุกเฉินจึงเปรียบเสมือนรากฐานของบ้าน

เมื่อฐานแข็งแรงแล้ว ค่อยต่อยอดไปสู่การลงทุน การเกษียณ และเป้าหมายทางการเงินอื่น ๆ

สรุป

พนักงานประจำ ควรมีเงินสำรอง 3-6 เดือน

ฟรีแลนซ์และเจ้าของธุรกิจ ควรมี 6-12 เดือน

คำนวณจาก "ค่าใช้จ่ายจำเป็นต่อเดือน" ไม่ใช่รายได้

ควรเก็บในที่ที่สภาพคล่องสูงและความเสี่ยงต่ำ

เริ่มจากออม 10% ของรายได้ก็ได้

อยากสอบถามเพื่อน ๆ ในห้องนี้ครับ

ปัจจุบันทุกคนมีเงินสำรองฉุกเฉินกันประมาณกี่เดือนแล้ว?

และคิดว่าช่วงเศรษฐกิจแบบนี้ การมีเงินสำรอง 6 เดือนยังเพียงพออยู่หรือไม่?

มาแลกเปลี่ยนความคิดเห็นกันครับ 😊

คนวัยทำงานควรมีเงินสำรองฉุกเฉินเท่าไร ถึงจะอุ่นใจ?

สวัสดีครับ

ช่วงนี้เศรษฐกิจมีความไม่แน่นอน หลายคนเริ่มหันมาสนใจเรื่องการวางแผนการเงินมากขึ้น โดยเฉพาะคำถามที่ว่า

"ถ้าพรุ่งนี้ไม่มีรายได้เข้ามาเลย เราจะอยู่ได้อีกกี่เดือน?"

คำตอบของคำถามนี้เกี่ยวข้องกับสิ่งที่เรียกว่า "เงินสำรองฉุกเฉิน" ซึ่งเป็นพื้นฐานสำคัญของการบริหารการเงินส่วนบุคคล

หลายคนมีเงินลงทุน มีประกัน หรือมีทรัพย์สินต่าง ๆ แต่กลับไม่มีเงินสดสำรองเพียงพอสำหรับเหตุการณ์ไม่คาดฝัน

วันนี้เลยอยากชวนมาคุยกันว่า เงินสำรองฉุกเฉินควรมีกี่เดือน และเราควรเตรียมตัวอย่างไรครับ

เงินสำรองฉุกเฉิน คืออะไร?

เงินสำรองฉุกเฉิน คือ เงินที่เราแยกเก็บไว้สำหรับใช้ในสถานการณ์ที่ไม่คาดคิด เช่น

ตกงาน

เจ็บป่วย

อุบัติเหตุ

รายได้ลดลง

รถเสีย

ค่าใช้จ่ายเร่งด่วนในครอบครัว

จุดสำคัญคือ เงินก้อนนี้ควรพร้อมใช้ได้ทันที และไม่กระทบต่อเป้าหมายทางการเงินระยะยาว

แล้วควรมีเงินสำรองฉุกเฉินเท่าไร?

หลักการทั่วไปที่นักวางแผนการเงินแนะนำคือ

ควรมีเงินสำรองอย่างน้อย 3-6 เท่าของค่าใช้จ่ายต่อเดือน

ตัวอย่าง

หากมีค่าใช้จ่ายจำเป็นเดือนละ 20,000 บาท

สำรอง 3 เดือน = 60,000 บาท

สำรอง 6 เดือน = 120,000 บาท

ดังนั้นควรมีเงินสำรองอยู่ในช่วง 60,000 - 120,000 บาท

แต่ละคนควรมีเท่ากันไหม?

จริง ๆ แล้วไม่จำเป็นครับ

พนักงานประจำ

หากมีรายได้ค่อนข้างมั่นคง และมีสวัสดิการจากบริษัท

แนะนำ 3-6 เดือนของค่าใช้จ่าย

ฟรีแลนซ์ หรือเจ้าของธุรกิจ

รายได้อาจไม่สม่ำเสมอทุกเดือน

แนะนำ 6-12 เดือนของค่าใช้จ่าย

คนที่มีภาระครอบครัวสูง

เช่น

มีลูกเล็ก

ผ่อนบ้าน

ดูแลพ่อแม่

มีหนี้สินหลายรายการ

ควรมีอย่างน้อย 6-12 เดือนของค่าใช้จ่าย

วิธีคำนวณแบบง่าย ๆ

ให้รวมเฉพาะค่าใช้จ่ายที่จำเป็นต่อการดำรงชีวิต

เช่น

ค่าอาหาร

ค่าเดินทาง

ค่าผ่อนบ้าน

ค่าผ่อนรถ

ค่าน้ำ ค่าไฟ

ค่าใช้จ่ายครอบครัว

สมมติรวมแล้วเดือนละ 25,000 บาท

หากต้องการสำรอง 6 เดือน

25,000 × 6 = 150,000 บาท

ดังนั้นเป้าหมายเงินสำรองฉุกเฉินคือ 150,000 บาท

ควรเก็บเงินสำรองไว้ที่ไหน?

หลายคนสงสัยว่าควรนำไปลงทุนหรือไม่

โดยส่วนตัวมองว่า เงินสำรองฉุกเฉินควรเน้น

✅ ถอนง่าย

✅ สภาพคล่องสูง

✅ ความเสี่ยงต่ำ

ตัวอย่างเช่น

บัญชีออมทรัพย์ดอกเบี้ยสูง

เงินฝากประจำระยะสั้น

กองทุนตลาดเงิน

ส่วนสินทรัพย์ที่มีความผันผวนสูง เช่น หุ้น หรือคริปโต อาจไม่เหมาะสำหรับเงินสำรองฉุกเฉินทั้งหมด

ถ้ายังไม่มีเงินสำรองเลย ควรเริ่มอย่างไร?

หลายคนเห็นตัวเลขหลักแสนแล้วรู้สึกไกลตัว

แต่จริง ๆ แล้วเริ่มได้จากจำนวนไม่มาก

เช่น

รายได้ 25,000 บาท

ออม 10% ต่อเดือน

เท่ากับ 2,500 บาท

ภายใน 1 ปี จะมีเงินสะสมประมาณ 30,000 บาท

สิ่งสำคัญคือความสม่ำเสมอมากกว่าจำนวนเงินในช่วงแรก

เงินสำรองฉุกเฉินสำคัญกว่าการลงทุนไหม?

ส่วนตัวมองว่า

ควรมีเงินสำรองฉุกเฉินก่อนลงทุนอย่างจริงจัง

เพราะหากเกิดเหตุไม่คาดฝันขึ้นมา แล้วต้องถอนเงินลงทุนออกในช่วงที่ตลาดกำลังขาดทุน อาจทำให้เสียโอกาสทางการเงินได้

เงินสำรองฉุกเฉินจึงเปรียบเสมือนรากฐานของบ้าน

เมื่อฐานแข็งแรงแล้ว ค่อยต่อยอดไปสู่การลงทุน การเกษียณ และเป้าหมายทางการเงินอื่น ๆ

สรุป

พนักงานประจำ ควรมีเงินสำรอง 3-6 เดือน

ฟรีแลนซ์และเจ้าของธุรกิจ ควรมี 6-12 เดือน

คำนวณจาก "ค่าใช้จ่ายจำเป็นต่อเดือน" ไม่ใช่รายได้

ควรเก็บในที่ที่สภาพคล่องสูงและความเสี่ยงต่ำ

เริ่มจากออม 10% ของรายได้ก็ได้

อยากสอบถามเพื่อน ๆ ในห้องนี้ครับ

ปัจจุบันทุกคนมีเงินสำรองฉุกเฉินกันประมาณกี่เดือนแล้ว?

และคิดว่าช่วงเศรษฐกิจแบบนี้ การมีเงินสำรอง 6 เดือนยังเพียงพออยู่หรือไม่?

มาแลกเปลี่ยนความคิดเห็นกันครับ 😊