📌จะโสดหรือมีคู่ อยู่ที่ "ความพอใจ" หรือ "รายได้"? ถอดรหัสเศรษฐศาสตร์ความรักยุค 2026

.

เคยสงสัยไหมทำไมมหาเศรษฐีระดับโลก ที่เงินไม่ใช่ปัญหาถึงเดินมาสุดทางที่การหย่าร้าง ในขณะที่คู่รักชนชั้นกลางทั่วไป ก็มีให้เห็นบ่อยๆ ที่มักปิดฉากความสัมพันธ์ด้วยประโยคคลาสสิกว่า "ทัศนคติไม่ตรงกัน"

.

แต่เอาเข้าจริงๆ แล้ว ต่างมาจาก “เรื่องเงิน” แทบทั้งสิ้น

.

งานวิจัยจาก Princeton โดย Kahneman & Deaton อธิบายปรากฏการณ์นี้ไว้อย่างน่าสนใจว่า "เงินซื้อความสุขและลดความทุกข์ได้จริง แต่มีเพดานจำกัด" สื่อสารว่า เงินเปรียบเสมือนเบาะรองรับแรงกระแทก (Financial Buffer) ที่ช่วยตัดความเครียดรายวันออกไป เช่น ค่าเทอมลูก ค่าหมอ หรือค่าผ่อนรถ

.

แต่เมื่อใดที่รายได้พ้นจุดที่ตอบสนองความจำเป็นพื้นฐานไปแล้ว เงินจะไม่ใช่ตัวขับเคลื่อนความสุขอีกต่อไป และมันคือเรื่องของ "Mindset การเงินที่ต้องเสมอกัน"

[ ดัชนีความโสด vs รายได้และสินทรัพย์ ]

สถิติจากกรมการปกครองปี 2568 เผยตัวเลขที่น่าศึกษา ว่ามีคนจดทะเบียนสมรสเพียง 275,659 คู่ ลดลงจากยุคก่อนโควิดที่เฉลี่ยสูงถึง 307,000 คู่ต่อปี ตอกย้ำ สังคมไทยกำลังเข้าสู่ "เศรษฐกิจคนโสด" (The Single Economy) อย่างเต็มรูปแบบ

.

ขณะที่จากการสำรวจของวิจัยกรุงศรีในกลุ่มคนเมืองพบว่า มีคนโสดสูงถึง 41% โดยให้เหตุผลหลักว่า "ยังไม่เจอคนที่ใช่" (41%) และ "รักอิสระ" (28%)

.

แต่ในความจริงอันเจ็บปวด ใครบอกว่าโปรไฟล์ไม่สำคัญ? ผลสำรวจเชิงเศรษฐมิติระบุชัดเจนว่า "รายได้ยิ่งสูง โอกาสโสดยิ่งลดลง"

- เงินเดือน: คนที่รายได้ 50,000 บาทขึ้นไป มีโอกาสมีคู่มากกว่าคนที่มีรายได้ต่ำกว่า 30,000 บาท ถึง 1.5 - 1.7 เท่า

- ที่อยู่อาศัย: เป็นเจ้าของที่พักเอง โอกาสมีคู่พุ่ง 1.3 เท่า และถ้าอยู่ "บ้านเดี่ยว/ทาวน์เฮ้าส์" โอกาสสละโสดสูงกว่าคนอยู่คอนโดหรือห้องเช่าถึง 1.8 เท่า

- เพศสภาพ: ผู้ชายรายได้ปานกลาง-สูง มีโอกาสมีคู่มากกว่าผู้หญิงถึง 1.3 เท่า

ปรากฏการณ์นี้ อาจอธิบายได้ด้วย ทฤษฎี Hypergamy ตามสัญชาตญาณมนุษย์มักมองหาคู่ครองที่มีสถานะทางการเงินเท่ากันหรือสูงกว่าเพื่อความมั่นคง และข้อมูลจาก Pew Research ยังระบุอย่างสอดคล้องว่า คนรุ่นใหม่ยุคนี้เลือก "ความมั่นคงทางการเงิน" เป็นคุณสมบัติอันดับหนึ่งในการเลือกคู่ เบียดแซงความต้องการมีลูกไปเรียบร้อยแล้ว

.

แต่ใช่ว่าคนโสดจะเป็นผู้แพ้เสมอไป ผลสำรวจย้ำชัดว่าคนโสดยืนยันเองถึง 2.2 เท่า ว่า "ชีวิตโสดไม่มีข้อเสียเลย" โดยมีอิสรภาพในการกิน เที่ยว ช้อปปิ้งตามใจตัวเองสูงถึง 58% และจัดการเวลาได้ยืดหยุ่นกว่าคนมีคู่เห็นๆ

[ สำรวจ 4 Money Personas เมื่อไลฟ์สไตล์การเงินสวนทาง ]

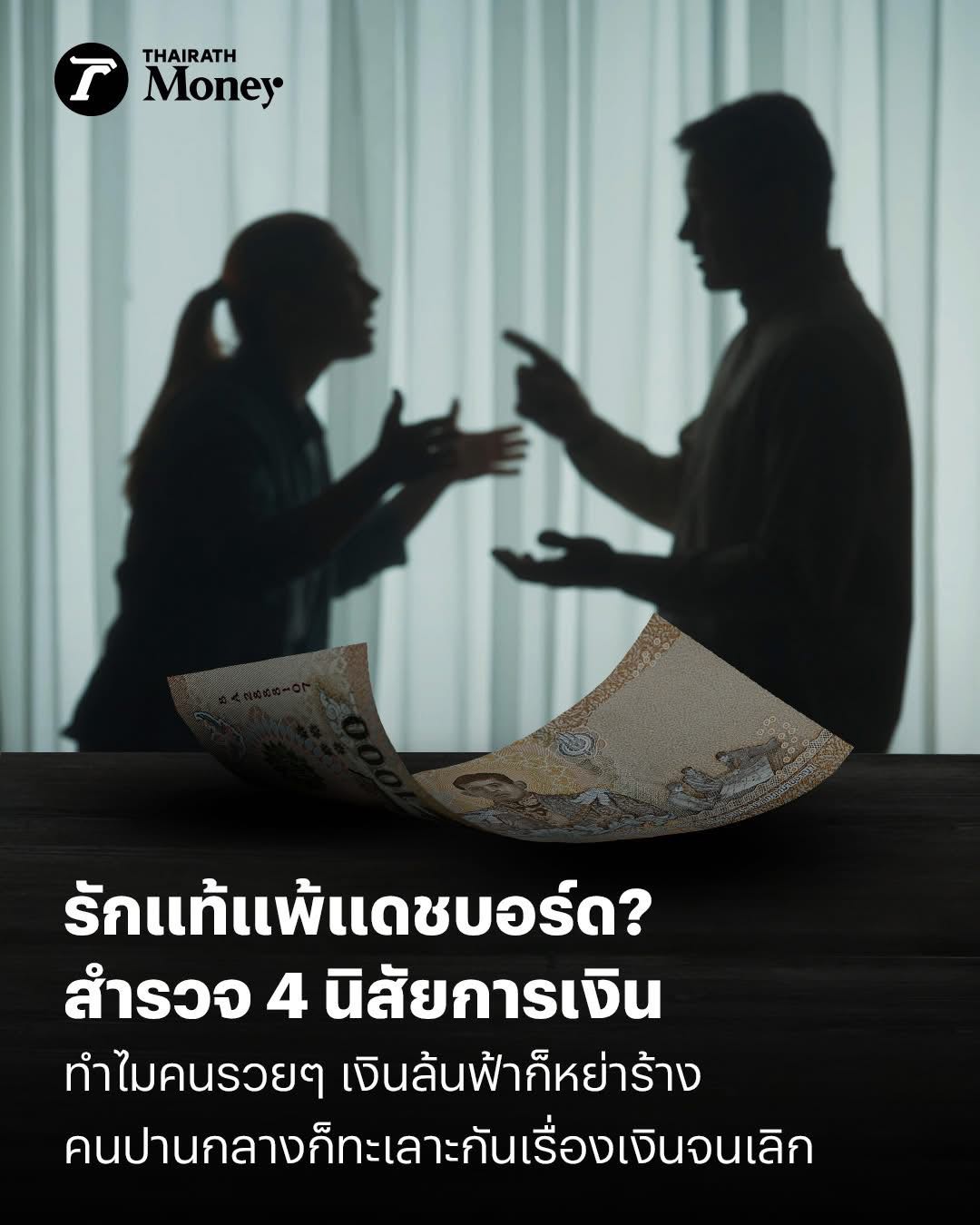

ก่อนจะจับมือใครสร้างอนาคต ลองมาเช็ก 4 นิสัยการเงิน (Money Personas) จาก ttb ดูว่าคุณและแฟนคือสายไหน?

- Saver (สายเซฟ): รักความมั่นคง เห็นตัวเลขในบัญชีออมทรัพย์เพิ่มขึ้นแล้วอุ่นใจ ชอบเปรียบเทียบราคาและตั้งงบชัดเจน

- Planner (สายแผน): จดทุกบาท อนาคตต้องเป๊ะ แบ่งสัดส่วนเงินออม-ลงทุน-ใช้จ่ายชัดเจน มีเป้าหมายชีวิตระยะยาว

- Spender (สายเปย์): ใช้ก่อนคิดทีหลัง จ่ายด้วยอารมณ์ โปรโมชันและของมันต้องมีคือความสุขในการเยียวยาจิตใจ

- Avoider (สายหนี): ไม่ชอบยุ่งกับตัวเลข กลัวการเช็กยอดเงินในบัญชี เลี่ยงการพูดเรื่องเงินกับคนรัก ไม่มีงบการเงินส่วนตัว

แมตช์คู่ "รอด หรือ ร่วง"

หาก Saver ปะทะ Spender: คู่นี้คือชนวนระเบิดเวลา ฝ่ายหนึ่งมองว่าอีกฝ่ายตระหนี่ ส่วนอีกฝ่ายก็มองว่าแฟนล้างผลาญ หากไม่ปรับความเข้าใจจะนำไปสู่พฤติกรรม "Financial Infidelity" หรือการปกปิดหนี้สิน/แอบซื้อของ ซึ่งเป็นสาเหตุท็อป 3 ของการหย่าร้างทั่วโลก

Planner จับคู่ Avoider: ฝ่ายแรกจะเหนื่อยกับการแบกรับภาระวางแผนชีวิตอยู่คนเดียว ในขณะที่อีกฝ่ายจะรู้สึกอึดอัดเหมือนมีผู้ปกครองคอยคุมพฤติกรรมตลอดเวลา

[ สูตรลับ "ศีลการเงินเสมอกัน" ฉบับกูรู ]

ทั้งนี้ ถ้าไม่อยากให้รักแท้พังเพราะแดชบอร์ดติดตัวแดง ข้อมูลจาก finnomena โดย wealthGuru แนะนำว่าคู่รักต้องกล้าเปิดอกคุยเรื่องเงินด้วยเทคนิคเหล่านี้

- Set Money Date: กำหนดวันคุยเรื่องเงินร่วมกันอย่างเป็นทางการ เดือนละครั้งก็ยังดี

- Money History Memory: เล่าภูมิหลังวัยเด็ก วิธีการใช้เงินของพ่อแม่ตัวเองให้อีกฝ่ายฟัง เพื่อเข้าใจตอไม้ของพฤติกรรมในปัจจุบัน

- Share Financial Pain: กล้าเปิดเผยความผิดพลาดทางการเงินในอดีตหรือหนี้สินที่มีอย่างตรงไปตรงมา

- Align Financial Goals: วางเป้าหมายระยะสั้น กลาง ยาว ร่วมกัน พร้อมทำงบประมาณค่าใช้จ่ายส่วนกลางที่ชัดเจน

หากการครองคู่ตามหลักศาสนาอาจบอกว่าต้องมี "ศีลเสมอกัน" แต่ในโลกยุค 2026 คุณจำเป็นต้องมี "Mindset การเงินเสมอกัน" ด้วย

[ จะโสดหรือมีคู่ อยู่ที่ "ความพอใจ" หรือ "รายได้" ]

ส่วนข้อคำถามสำคัญที่ว่า จะโสดหรือมีคู่ อยู่ที่ "ความพอใจ" หรือ "รายได้" คงต้องบอกว่า ในยุคปัจจุบัน คำตอบอาจไม่ใช่แค่เรื่องใดเรื่องหนึ่ง แต่เป็น "ความพอใจที่ถูกจำกัดหรือขับเคลื่อนด้วยรายได้" (Financial Autonomy) ซึ่งแบ่งออกเป็น 3 แง่มุมเศรษฐศาสตร์ที่น่าคิด

- The Single Premium (ต้นทุนคนโสด): การอยู่คนเดียวในยุคนี้มีราคาจ่ายที่แพงกว่า (ค่าส่วนกลางคอนโด ค่าไฟ ค่าน้ำ ค่าเน็ตที่หารกับใครไม่ได้) คนที่มีรายได้สูงจึงมี "สิทธิ์เลือก" ที่จะโสดได้อย่างสะดวกสบายโดยไม่จำเป็นต้องพึ่งพาใคร

- ทฤษฎีของ Gary Becker (นักเศรษฐศาสตร์รางวัลโนเบล): มนุษย์จะแต่งงานเมื่อ "ผลประโยชน์รวม" จากการแต่งงานสูงกว่าการอยู่เป็นโสด แต่เมื่อผู้หญิงยุคนี้มีรายได้สูงขึ้น พึ่งพาตัวเองได้ ช่องว่างผลประโยชน์ตรงนี้จึงลดลง พวกเธอจึงเลือกที่จะโสดหากไม่เจอคู่ที่ "ศีลการเงิน" เสมอกันจริงๆ

- ความจนบังคับให้โสด (Involuntary Celibacy): ในมุมกลับกัน สำหรับคนอีกกลุ่ม การโสดไม่ได้เกิดจากความพอใจ แต่เกิดจากรายได้ไม่เอื้ออำนวย ไม่มีเงินพอที่จะออกไปเดต แต่งตัว หรือสร้างความมั่นคงเพื่อดึงดูดใครเข้ามาในชีวิต

ถ้าตอนนี้คุณยังโสด... บางทีคุณอาจจะยังไม่เจอคนที่ใช่ หรือจริงๆ แล้วเราแค่ยังผ่อนบ้านไม่หมด?

CR ThairathMoney

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้ https://www.facebook.com/ThairathMoney/photos/จะโสดหรือมีคู่-อยู่ที่-ความพอใจ-หรือ-รายได้-ถอดรหัสเศรษฐศาสตร์ความรักยุค-2026เคย/984672581156111/?set=a.196823899940987&http_ref=eyJ0cyI6MTc3OTIyMjE1MzAwMCwiciI6Imh0dHBzOlwvXC93d3cuZmFjZWJvb2suY29tXC9zaGFyZVwvMTdVZWhUY0NBS1wvP21pYmV4dGlkPXd3WElmciJ9

ปัจจุบัน สัญชาตญาณมนุษย์ มักมองหาคู่ที่ ”มีศีลเสมอกันในด้านการเงิน“ จริงไหม?

.

เคยสงสัยไหมทำไมมหาเศรษฐีระดับโลก ที่เงินไม่ใช่ปัญหาถึงเดินมาสุดทางที่การหย่าร้าง ในขณะที่คู่รักชนชั้นกลางทั่วไป ก็มีให้เห็นบ่อยๆ ที่มักปิดฉากความสัมพันธ์ด้วยประโยคคลาสสิกว่า "ทัศนคติไม่ตรงกัน"

.

แต่เอาเข้าจริงๆ แล้ว ต่างมาจาก “เรื่องเงิน” แทบทั้งสิ้น

.

งานวิจัยจาก Princeton โดย Kahneman & Deaton อธิบายปรากฏการณ์นี้ไว้อย่างน่าสนใจว่า "เงินซื้อความสุขและลดความทุกข์ได้จริง แต่มีเพดานจำกัด" สื่อสารว่า เงินเปรียบเสมือนเบาะรองรับแรงกระแทก (Financial Buffer) ที่ช่วยตัดความเครียดรายวันออกไป เช่น ค่าเทอมลูก ค่าหมอ หรือค่าผ่อนรถ

.

แต่เมื่อใดที่รายได้พ้นจุดที่ตอบสนองความจำเป็นพื้นฐานไปแล้ว เงินจะไม่ใช่ตัวขับเคลื่อนความสุขอีกต่อไป และมันคือเรื่องของ "Mindset การเงินที่ต้องเสมอกัน"

[ ดัชนีความโสด vs รายได้และสินทรัพย์ ]

สถิติจากกรมการปกครองปี 2568 เผยตัวเลขที่น่าศึกษา ว่ามีคนจดทะเบียนสมรสเพียง 275,659 คู่ ลดลงจากยุคก่อนโควิดที่เฉลี่ยสูงถึง 307,000 คู่ต่อปี ตอกย้ำ สังคมไทยกำลังเข้าสู่ "เศรษฐกิจคนโสด" (The Single Economy) อย่างเต็มรูปแบบ

.

ขณะที่จากการสำรวจของวิจัยกรุงศรีในกลุ่มคนเมืองพบว่า มีคนโสดสูงถึง 41% โดยให้เหตุผลหลักว่า "ยังไม่เจอคนที่ใช่" (41%) และ "รักอิสระ" (28%)

.

แต่ในความจริงอันเจ็บปวด ใครบอกว่าโปรไฟล์ไม่สำคัญ? ผลสำรวจเชิงเศรษฐมิติระบุชัดเจนว่า "รายได้ยิ่งสูง โอกาสโสดยิ่งลดลง"

- เงินเดือน: คนที่รายได้ 50,000 บาทขึ้นไป มีโอกาสมีคู่มากกว่าคนที่มีรายได้ต่ำกว่า 30,000 บาท ถึง 1.5 - 1.7 เท่า

- ที่อยู่อาศัย: เป็นเจ้าของที่พักเอง โอกาสมีคู่พุ่ง 1.3 เท่า และถ้าอยู่ "บ้านเดี่ยว/ทาวน์เฮ้าส์" โอกาสสละโสดสูงกว่าคนอยู่คอนโดหรือห้องเช่าถึง 1.8 เท่า

- เพศสภาพ: ผู้ชายรายได้ปานกลาง-สูง มีโอกาสมีคู่มากกว่าผู้หญิงถึง 1.3 เท่า

ปรากฏการณ์นี้ อาจอธิบายได้ด้วย ทฤษฎี Hypergamy ตามสัญชาตญาณมนุษย์มักมองหาคู่ครองที่มีสถานะทางการเงินเท่ากันหรือสูงกว่าเพื่อความมั่นคง และข้อมูลจาก Pew Research ยังระบุอย่างสอดคล้องว่า คนรุ่นใหม่ยุคนี้เลือก "ความมั่นคงทางการเงิน" เป็นคุณสมบัติอันดับหนึ่งในการเลือกคู่ เบียดแซงความต้องการมีลูกไปเรียบร้อยแล้ว

.

แต่ใช่ว่าคนโสดจะเป็นผู้แพ้เสมอไป ผลสำรวจย้ำชัดว่าคนโสดยืนยันเองถึง 2.2 เท่า ว่า "ชีวิตโสดไม่มีข้อเสียเลย" โดยมีอิสรภาพในการกิน เที่ยว ช้อปปิ้งตามใจตัวเองสูงถึง 58% และจัดการเวลาได้ยืดหยุ่นกว่าคนมีคู่เห็นๆ

[ สำรวจ 4 Money Personas เมื่อไลฟ์สไตล์การเงินสวนทาง ]

ก่อนจะจับมือใครสร้างอนาคต ลองมาเช็ก 4 นิสัยการเงิน (Money Personas) จาก ttb ดูว่าคุณและแฟนคือสายไหน?

- Saver (สายเซฟ): รักความมั่นคง เห็นตัวเลขในบัญชีออมทรัพย์เพิ่มขึ้นแล้วอุ่นใจ ชอบเปรียบเทียบราคาและตั้งงบชัดเจน

- Planner (สายแผน): จดทุกบาท อนาคตต้องเป๊ะ แบ่งสัดส่วนเงินออม-ลงทุน-ใช้จ่ายชัดเจน มีเป้าหมายชีวิตระยะยาว

- Spender (สายเปย์): ใช้ก่อนคิดทีหลัง จ่ายด้วยอารมณ์ โปรโมชันและของมันต้องมีคือความสุขในการเยียวยาจิตใจ

- Avoider (สายหนี): ไม่ชอบยุ่งกับตัวเลข กลัวการเช็กยอดเงินในบัญชี เลี่ยงการพูดเรื่องเงินกับคนรัก ไม่มีงบการเงินส่วนตัว

แมตช์คู่ "รอด หรือ ร่วง"

หาก Saver ปะทะ Spender: คู่นี้คือชนวนระเบิดเวลา ฝ่ายหนึ่งมองว่าอีกฝ่ายตระหนี่ ส่วนอีกฝ่ายก็มองว่าแฟนล้างผลาญ หากไม่ปรับความเข้าใจจะนำไปสู่พฤติกรรม "Financial Infidelity" หรือการปกปิดหนี้สิน/แอบซื้อของ ซึ่งเป็นสาเหตุท็อป 3 ของการหย่าร้างทั่วโลก

Planner จับคู่ Avoider: ฝ่ายแรกจะเหนื่อยกับการแบกรับภาระวางแผนชีวิตอยู่คนเดียว ในขณะที่อีกฝ่ายจะรู้สึกอึดอัดเหมือนมีผู้ปกครองคอยคุมพฤติกรรมตลอดเวลา

[ สูตรลับ "ศีลการเงินเสมอกัน" ฉบับกูรู ]

ทั้งนี้ ถ้าไม่อยากให้รักแท้พังเพราะแดชบอร์ดติดตัวแดง ข้อมูลจาก finnomena โดย wealthGuru แนะนำว่าคู่รักต้องกล้าเปิดอกคุยเรื่องเงินด้วยเทคนิคเหล่านี้

- Set Money Date: กำหนดวันคุยเรื่องเงินร่วมกันอย่างเป็นทางการ เดือนละครั้งก็ยังดี

- Money History Memory: เล่าภูมิหลังวัยเด็ก วิธีการใช้เงินของพ่อแม่ตัวเองให้อีกฝ่ายฟัง เพื่อเข้าใจตอไม้ของพฤติกรรมในปัจจุบัน

- Share Financial Pain: กล้าเปิดเผยความผิดพลาดทางการเงินในอดีตหรือหนี้สินที่มีอย่างตรงไปตรงมา

- Align Financial Goals: วางเป้าหมายระยะสั้น กลาง ยาว ร่วมกัน พร้อมทำงบประมาณค่าใช้จ่ายส่วนกลางที่ชัดเจน

หากการครองคู่ตามหลักศาสนาอาจบอกว่าต้องมี "ศีลเสมอกัน" แต่ในโลกยุค 2026 คุณจำเป็นต้องมี "Mindset การเงินเสมอกัน" ด้วย

[ จะโสดหรือมีคู่ อยู่ที่ "ความพอใจ" หรือ "รายได้" ]

ส่วนข้อคำถามสำคัญที่ว่า จะโสดหรือมีคู่ อยู่ที่ "ความพอใจ" หรือ "รายได้" คงต้องบอกว่า ในยุคปัจจุบัน คำตอบอาจไม่ใช่แค่เรื่องใดเรื่องหนึ่ง แต่เป็น "ความพอใจที่ถูกจำกัดหรือขับเคลื่อนด้วยรายได้" (Financial Autonomy) ซึ่งแบ่งออกเป็น 3 แง่มุมเศรษฐศาสตร์ที่น่าคิด

- The Single Premium (ต้นทุนคนโสด): การอยู่คนเดียวในยุคนี้มีราคาจ่ายที่แพงกว่า (ค่าส่วนกลางคอนโด ค่าไฟ ค่าน้ำ ค่าเน็ตที่หารกับใครไม่ได้) คนที่มีรายได้สูงจึงมี "สิทธิ์เลือก" ที่จะโสดได้อย่างสะดวกสบายโดยไม่จำเป็นต้องพึ่งพาใคร

- ทฤษฎีของ Gary Becker (นักเศรษฐศาสตร์รางวัลโนเบล): มนุษย์จะแต่งงานเมื่อ "ผลประโยชน์รวม" จากการแต่งงานสูงกว่าการอยู่เป็นโสด แต่เมื่อผู้หญิงยุคนี้มีรายได้สูงขึ้น พึ่งพาตัวเองได้ ช่องว่างผลประโยชน์ตรงนี้จึงลดลง พวกเธอจึงเลือกที่จะโสดหากไม่เจอคู่ที่ "ศีลการเงิน" เสมอกันจริงๆ

- ความจนบังคับให้โสด (Involuntary Celibacy): ในมุมกลับกัน สำหรับคนอีกกลุ่ม การโสดไม่ได้เกิดจากความพอใจ แต่เกิดจากรายได้ไม่เอื้ออำนวย ไม่มีเงินพอที่จะออกไปเดต แต่งตัว หรือสร้างความมั่นคงเพื่อดึงดูดใครเข้ามาในชีวิต

ถ้าตอนนี้คุณยังโสด... บางทีคุณอาจจะยังไม่เจอคนที่ใช่ หรือจริงๆ แล้วเราแค่ยังผ่อนบ้านไม่หมด?

CR ThairathMoney

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้