เอาล่ะครับ! สวัสดีพี่น้องชาวมนุษย์เงินเดือนหน้าใหม่ทุกคน หรือจะเก่าแล้วแต่ยังงงๆ กับเรื่องเงิน ก็มาฟังทางนี้ได้เลยครับ

จำความรู้สึกวันเงินเดือนออกครั้งแรกได้ไหมครับ? หัวใจมันพองโต โลกเป็นสีชมพู อยากจะซื้อนั่น อยากจะกินนี่ไปหมด

แต่พอผ่านไปได้สักอาทิตย์สองอาทิตย์ พอเหลือบดูบัญชีเท่านั้นแหละครับ...เฮ้ย! เงินหายไปไหนหมดเนี่ยะ? ทำไมมันแฟ่บเร็วยิ่งกว่าลูกโป่งที่โดนเข็มทิ่มอีก?

ไม่ต้องตกใจไปครับ! มันเป็นเรื่องปกติที่มนุษย์เงินเดือนส่วนใหญ่เคยเจอมาแล้วทั้งนั้น ผมเองก็เคยผ่านจุดนั้นมาแล้วเหมือนกัน (สารภาพเลยว่าบ่อยด้วยช่วงแรกๆ 555) แต่วันนี้ผมจะมาแชร์วิธีวางแผนการเงินฉบับพนักงานออฟฟิศมือใหม่ ที่รับรองว่าเข้าใจง่าย ทำตามได้จริง และที่สำคัญคือ "สนุก" ไปกับการเก็บเงินครับ!

หลายคนอาจจะคิดว่า "เพิ่งเริ่มต้นเองน่า...ไว้ค่อยวางแผนตอนเงินเดือนเยอะๆ ก็ได้มั้ง?" บอกเลยว่าคิดผิดมหันต์ครับ! เพราะยิ่งเริ่มเร็วเท่าไหร่ พลังของ "ดอกเบี้ยทบต้น" จะเนรมิตเงินในกระเป๋าเราได้ยิ่งกว่าเวทมนตร์ครับ มันจะค่อยๆ งอกเงยขึ้นมาเรื่อยๆ จนคุณต้องตกใจเลยทีเดียว

มาครับ! ไม่ต้องพูดพร่ำทำเพลงมาก เรามาเริ่มวางแผนการเงินฉบับรวยแบบเพื่อนๆ กันเลยดีกว่าครับ

สเต็ปที่ 1 "รู้เขารู้เรา" รู้รายรับรายจ่ายของตัวเองให้ทะลุปรุโปร่ง

อันนี้สำคัญที่สุดครับ! คุณต้องรู้ว่าในแต่ละเดือนคุณมีรายได้เท่าไหร่ และที่สำคัญกว่านั้นคือ "เงินของคุณมันไหลไปทางไหนบ้าง"

ลองจดบันทึกรายรับรายจ่ายดูครับ จะใช้แอปพลิเคชันในมือถือ, Excel หรือจดใส่สมุดโน้ตธรรมดาก็ได้หมดเลย

ทำไปสัก 1-2 เดือน คุณจะเห็นภาพชัดเจนเลยครับว่า "เห้ย! เราหมดเงินไปกับค่ากาแฟแก้วแพงๆ เยอะขนาดนี้เลยเหรอเนี่ยะ?" หรือ "ค่าไรเดอร์ส่งอาหารนี่มันแซงหน้าค่ากับข้าวที่ทำกินเองไปแล้วนะ!"

พอรู้แล้ว เราก็เริ่มจัดการได้ง่ายขึ้นครับ

สเต็ปที่ 2 "จ่ายให้ตัวเองก่อน" หรือ "Save First, Spend Later"

นี่คือกฎเหล็กข้อที่สองที่นักวางแผนการเงินระดับโลกทุกคนใช้ครับ!

เมื่อเงินเดือนเข้าปุ๊บ ให้คุณหักเงินส่วนหนึ่งไปเก็บไว้ในบัญชีเงินเก็บหรือบัญชีลงทุนทันที ก่อนที่จะเอาไปใช้จ่ายอะไรทั้งนั้น

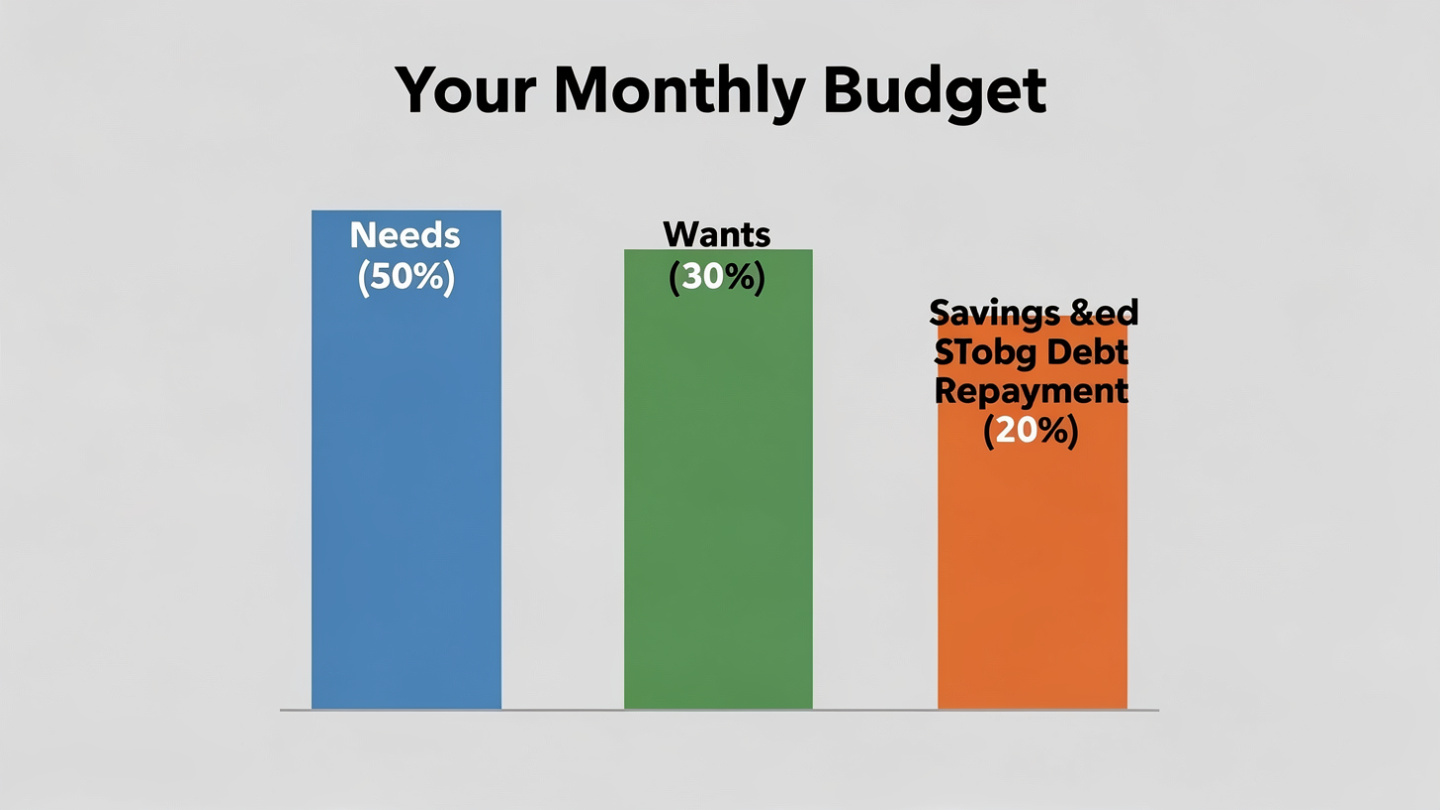

ส่วนจะเก็บเท่าไหร่ดี? ผมแนะนำกฎ 50/30/20 ครับ

- 50% สำหรับค่าใช้จ่ายจำเป็น (บ้าน, รถ, อาหาร, ค่าน้ำไฟ)

- 30% สำหรับความต้องการส่วนตัว (เที่ยว, ช้อปปิ้ง, ความบันเทิง)

- 20% สำหรับเงินออมและลงทุน (อันนี้คือส่วนที่ต้องจ่ายให้ตัวเองก่อน!)

ลองเริ่มจาก 10% ก่อนก็ได้ครับ ถ้ายังไม่คุ้น แล้วค่อยๆ เพิ่มขึ้นไปเรื่อยๆ จนถึง 20% ครับ

สเต็ปที่ 3 สร้าง "กองทุนฉุกเฉิน" เหมือนมีบอดี้การ์ดส่วนตัว

ชีวิตมันมีเรื่องเซอร์ไพรส์เสมอครับ!

จะป่วยกะทันหัน รถเสีย โดนเลิกจ้าง หรือคอมพิวเตอร์พังระหว่างทำงาน...ถ้าไม่มีเงินสำรองไว้ ชีวิตจะเครียดกว่าเดิมสิบเท่าครับ

เป้าหมายของกองทุนฉุกเฉินคือ เก็บเงินให้ได้เท่ากับค่าใช้จ่ายจำเป็นของเรา 3-6 เดือนครับ

เช่น ถ้าคุณมีค่าใช้จ่ายจำเป็นเดือนละ 15,000 บาท คุณควรมีเงินสำรอง 45,000 - 90,000 บาทครับ

เงินก้อนนี้เก็บไว้ในบัญชีออมทรัพย์ที่ถอนง่ายๆ แต่อย่าไปยุ่งกับมันเด็ดขาดนะครับ! เอาไว้ใช้ในยามฉุกเฉินจริงๆ เท่านั้น

สเต็ปที่ 4 จัดการหนี้สินอย่างชาญฉลาด (ถ้ามี)

หนี้ไม่ได้เลวร้ายเสมอไปครับ แต่หนี้ที่ไม่ก่อให้เกิดรายได้นี่สิที่น่ากลัว

ถ้าคุณมีหนี้บัตรเครดิต หรือหนี้ที่ดอกเบี้ยสูงๆ ให้รีบจัดการโปะให้หมดโดยเร็วที่สุดครับ เพราะดอกเบี้ยพวกนี้จะกัดกินเงินในอนาคตของคุณไปเรื่อยๆ

แต่ถ้าเป็นหนี้เพื่อการศึกษา หนี้ซื้อบ้าน หรือหนี้ที่เอาไปลงทุนที่สร้างรายได้กลับมา อันนี้ถือเป็น "หนี้ดี" ครับ ก็บริหารจัดการให้ดี อย่าให้เกินตัวก็พอ

สเต็ปที่ 5 ให้เงินทำงานแทนเรา! เริ่มต้นลงทุนอย่างง่ายๆ

เมื่อเรามีเงินเก็บสำรองแล้ว อย่าปล่อยให้เงินนอนนิ่งๆ ครับ ให้มันทำงานแทนเรา!

สำหรับมือใหม่ ผมแนะนำให้เริ่มจากการลงทุนที่มีความเสี่ยงไม่สูงมาก และไม่ต้องใช้ความรู้เยอะ เช่น

- กองทุนรวม มีผู้จัดการกองทุนมืออาชีพมาช่วยดูแลให้ มีให้เลือกหลายประเภทตามความเสี่ยงที่เรายอมรับได้

- สลากออมสิน/สลาก ธ.ก.ส. ได้ลุ้นรางวัล แถมยังได้ดอกเบี้ยเล็กน้อย ความเสี่ยงต่ำมาก

- ฝากประจำดอกเบี้ยสูง อันนี้ง่ายสุดๆ แค่เอาเงินไปฝากธนาคารตามระยะเวลาที่กำหนด

เริ่มต้นด้วยเงินจำนวนน้อยๆ ก่อนก็ได้ครับ 500 บาท 1,000 บาท ก็ถือว่าเป็นการเริ่มต้นแล้วครับ ที่สำคัญคือ "เริ่ม" และ "ทำอย่างสม่ำเสมอ" ครับ

สเต็ปที่ 6 ประกัน...เพื่อนแท้ที่มองไม่เห็น

สุดท้าย แต่ไม่ท้ายสุด...เรื่องของประกันครับ

ชีวิตไม่มีอะไรแน่นอน การมีประกันสุขภาพ ประกันอุบัติเหตุ หรือประกันชีวิต จะช่วยคุ้มครองตัวเราและคนที่เรารักจากเหตุการณ์ไม่คาดฝันได้ครับ ทำให้เราไม่ต้องควักเงินก้อนใหญ่จากเงินเก็บหรือกองทุนฉุกเฉินเวลาเกิดเรื่องขึ้น

ลองศึกษาดูครับ ไม่ต้องซื้อแพงๆ แต่เลือกที่เหมาะสมกับความจำเป็นและงบประมาณของเราครับ

จำไว้นะครับว่าการวางแผนการเงินไม่ใช่เรื่องยาก แค่ต้อง "เริ่ม" และ "ทำอย่างสม่ำเสมอ" ครับ

ไม่ต้องเปรียบเทียบกับใคร ไม่ต้องท้อแท้ถ้าบางเดือนทำไม่ได้ตามเป้า หมายสำคัญคือการเรียนรู้และปรับปรุงครับ

ขอให้เพื่อนๆ ทุกคนสนุกกับการวางแผนการเงินนะครับ แล้วอีกไม่นาน คุณอาจจะเป็นคนแรกในกลุ่มเพื่อน ที่มีอิสระทางการเงินก่อนใครเพื่อนเลยก็ได้นะ!

วันนี้ผมลาไปก่อนนะครับ หวังว่ากระทู้นี้จะเป็นประโยชน์กับเพื่อนๆ ชาวมนุษย์เงินเดือนมือใหม่ทุกคนนะครับ ถ้ามีอะไรอยากแลกเปลี่ยนก็คอมเมนต์มาได้เลยครับ ยินดีพูดคุยครับ!

เปิดเคล็ดลับ! วางแผนการเงินฉบับคนออฟฟิศมือใหม่: เงินเดือนออกแล้วไม่หายไปไหนอีกเลยครับ

จำความรู้สึกวันเงินเดือนออกครั้งแรกได้ไหมครับ? หัวใจมันพองโต โลกเป็นสีชมพู อยากจะซื้อนั่น อยากจะกินนี่ไปหมด

แต่พอผ่านไปได้สักอาทิตย์สองอาทิตย์ พอเหลือบดูบัญชีเท่านั้นแหละครับ...เฮ้ย! เงินหายไปไหนหมดเนี่ยะ? ทำไมมันแฟ่บเร็วยิ่งกว่าลูกโป่งที่โดนเข็มทิ่มอีก?

ไม่ต้องตกใจไปครับ! มันเป็นเรื่องปกติที่มนุษย์เงินเดือนส่วนใหญ่เคยเจอมาแล้วทั้งนั้น ผมเองก็เคยผ่านจุดนั้นมาแล้วเหมือนกัน (สารภาพเลยว่าบ่อยด้วยช่วงแรกๆ 555) แต่วันนี้ผมจะมาแชร์วิธีวางแผนการเงินฉบับพนักงานออฟฟิศมือใหม่ ที่รับรองว่าเข้าใจง่าย ทำตามได้จริง และที่สำคัญคือ "สนุก" ไปกับการเก็บเงินครับ!

หลายคนอาจจะคิดว่า "เพิ่งเริ่มต้นเองน่า...ไว้ค่อยวางแผนตอนเงินเดือนเยอะๆ ก็ได้มั้ง?" บอกเลยว่าคิดผิดมหันต์ครับ! เพราะยิ่งเริ่มเร็วเท่าไหร่ พลังของ "ดอกเบี้ยทบต้น" จะเนรมิตเงินในกระเป๋าเราได้ยิ่งกว่าเวทมนตร์ครับ มันจะค่อยๆ งอกเงยขึ้นมาเรื่อยๆ จนคุณต้องตกใจเลยทีเดียว

มาครับ! ไม่ต้องพูดพร่ำทำเพลงมาก เรามาเริ่มวางแผนการเงินฉบับรวยแบบเพื่อนๆ กันเลยดีกว่าครับ

สเต็ปที่ 1 "รู้เขารู้เรา" รู้รายรับรายจ่ายของตัวเองให้ทะลุปรุโปร่ง

อันนี้สำคัญที่สุดครับ! คุณต้องรู้ว่าในแต่ละเดือนคุณมีรายได้เท่าไหร่ และที่สำคัญกว่านั้นคือ "เงินของคุณมันไหลไปทางไหนบ้าง"

ลองจดบันทึกรายรับรายจ่ายดูครับ จะใช้แอปพลิเคชันในมือถือ, Excel หรือจดใส่สมุดโน้ตธรรมดาก็ได้หมดเลย

ทำไปสัก 1-2 เดือน คุณจะเห็นภาพชัดเจนเลยครับว่า "เห้ย! เราหมดเงินไปกับค่ากาแฟแก้วแพงๆ เยอะขนาดนี้เลยเหรอเนี่ยะ?" หรือ "ค่าไรเดอร์ส่งอาหารนี่มันแซงหน้าค่ากับข้าวที่ทำกินเองไปแล้วนะ!"

พอรู้แล้ว เราก็เริ่มจัดการได้ง่ายขึ้นครับ

สเต็ปที่ 2 "จ่ายให้ตัวเองก่อน" หรือ "Save First, Spend Later"

นี่คือกฎเหล็กข้อที่สองที่นักวางแผนการเงินระดับโลกทุกคนใช้ครับ!

เมื่อเงินเดือนเข้าปุ๊บ ให้คุณหักเงินส่วนหนึ่งไปเก็บไว้ในบัญชีเงินเก็บหรือบัญชีลงทุนทันที ก่อนที่จะเอาไปใช้จ่ายอะไรทั้งนั้น

ส่วนจะเก็บเท่าไหร่ดี? ผมแนะนำกฎ 50/30/20 ครับ

- 50% สำหรับค่าใช้จ่ายจำเป็น (บ้าน, รถ, อาหาร, ค่าน้ำไฟ)

- 30% สำหรับความต้องการส่วนตัว (เที่ยว, ช้อปปิ้ง, ความบันเทิง)

- 20% สำหรับเงินออมและลงทุน (อันนี้คือส่วนที่ต้องจ่ายให้ตัวเองก่อน!)

ลองเริ่มจาก 10% ก่อนก็ได้ครับ ถ้ายังไม่คุ้น แล้วค่อยๆ เพิ่มขึ้นไปเรื่อยๆ จนถึง 20% ครับ

สเต็ปที่ 3 สร้าง "กองทุนฉุกเฉิน" เหมือนมีบอดี้การ์ดส่วนตัว

ชีวิตมันมีเรื่องเซอร์ไพรส์เสมอครับ!

จะป่วยกะทันหัน รถเสีย โดนเลิกจ้าง หรือคอมพิวเตอร์พังระหว่างทำงาน...ถ้าไม่มีเงินสำรองไว้ ชีวิตจะเครียดกว่าเดิมสิบเท่าครับ

เป้าหมายของกองทุนฉุกเฉินคือ เก็บเงินให้ได้เท่ากับค่าใช้จ่ายจำเป็นของเรา 3-6 เดือนครับ

เช่น ถ้าคุณมีค่าใช้จ่ายจำเป็นเดือนละ 15,000 บาท คุณควรมีเงินสำรอง 45,000 - 90,000 บาทครับ

เงินก้อนนี้เก็บไว้ในบัญชีออมทรัพย์ที่ถอนง่ายๆ แต่อย่าไปยุ่งกับมันเด็ดขาดนะครับ! เอาไว้ใช้ในยามฉุกเฉินจริงๆ เท่านั้น

สเต็ปที่ 4 จัดการหนี้สินอย่างชาญฉลาด (ถ้ามี)

หนี้ไม่ได้เลวร้ายเสมอไปครับ แต่หนี้ที่ไม่ก่อให้เกิดรายได้นี่สิที่น่ากลัว

ถ้าคุณมีหนี้บัตรเครดิต หรือหนี้ที่ดอกเบี้ยสูงๆ ให้รีบจัดการโปะให้หมดโดยเร็วที่สุดครับ เพราะดอกเบี้ยพวกนี้จะกัดกินเงินในอนาคตของคุณไปเรื่อยๆ

แต่ถ้าเป็นหนี้เพื่อการศึกษา หนี้ซื้อบ้าน หรือหนี้ที่เอาไปลงทุนที่สร้างรายได้กลับมา อันนี้ถือเป็น "หนี้ดี" ครับ ก็บริหารจัดการให้ดี อย่าให้เกินตัวก็พอ

สเต็ปที่ 5 ให้เงินทำงานแทนเรา! เริ่มต้นลงทุนอย่างง่ายๆ

เมื่อเรามีเงินเก็บสำรองแล้ว อย่าปล่อยให้เงินนอนนิ่งๆ ครับ ให้มันทำงานแทนเรา!

สำหรับมือใหม่ ผมแนะนำให้เริ่มจากการลงทุนที่มีความเสี่ยงไม่สูงมาก และไม่ต้องใช้ความรู้เยอะ เช่น

- กองทุนรวม มีผู้จัดการกองทุนมืออาชีพมาช่วยดูแลให้ มีให้เลือกหลายประเภทตามความเสี่ยงที่เรายอมรับได้

- สลากออมสิน/สลาก ธ.ก.ส. ได้ลุ้นรางวัล แถมยังได้ดอกเบี้ยเล็กน้อย ความเสี่ยงต่ำมาก

- ฝากประจำดอกเบี้ยสูง อันนี้ง่ายสุดๆ แค่เอาเงินไปฝากธนาคารตามระยะเวลาที่กำหนด

เริ่มต้นด้วยเงินจำนวนน้อยๆ ก่อนก็ได้ครับ 500 บาท 1,000 บาท ก็ถือว่าเป็นการเริ่มต้นแล้วครับ ที่สำคัญคือ "เริ่ม" และ "ทำอย่างสม่ำเสมอ" ครับ

สเต็ปที่ 6 ประกัน...เพื่อนแท้ที่มองไม่เห็น

สุดท้าย แต่ไม่ท้ายสุด...เรื่องของประกันครับ

ชีวิตไม่มีอะไรแน่นอน การมีประกันสุขภาพ ประกันอุบัติเหตุ หรือประกันชีวิต จะช่วยคุ้มครองตัวเราและคนที่เรารักจากเหตุการณ์ไม่คาดฝันได้ครับ ทำให้เราไม่ต้องควักเงินก้อนใหญ่จากเงินเก็บหรือกองทุนฉุกเฉินเวลาเกิดเรื่องขึ้น

ลองศึกษาดูครับ ไม่ต้องซื้อแพงๆ แต่เลือกที่เหมาะสมกับความจำเป็นและงบประมาณของเราครับ

จำไว้นะครับว่าการวางแผนการเงินไม่ใช่เรื่องยาก แค่ต้อง "เริ่ม" และ "ทำอย่างสม่ำเสมอ" ครับ

ไม่ต้องเปรียบเทียบกับใคร ไม่ต้องท้อแท้ถ้าบางเดือนทำไม่ได้ตามเป้า หมายสำคัญคือการเรียนรู้และปรับปรุงครับ

ขอให้เพื่อนๆ ทุกคนสนุกกับการวางแผนการเงินนะครับ แล้วอีกไม่นาน คุณอาจจะเป็นคนแรกในกลุ่มเพื่อน ที่มีอิสระทางการเงินก่อนใครเพื่อนเลยก็ได้นะ!

วันนี้ผมลาไปก่อนนะครับ หวังว่ากระทู้นี้จะเป็นประโยชน์กับเพื่อนๆ ชาวมนุษย์เงินเดือนมือใหม่ทุกคนนะครับ ถ้ามีอะไรอยากแลกเปลี่ยนก็คอมเมนต์มาได้เลยครับ ยินดีพูดคุยครับ!