Share ส่วนตัวเป็น Concept กว้างๆ ตามภาระตัวเอง

1.

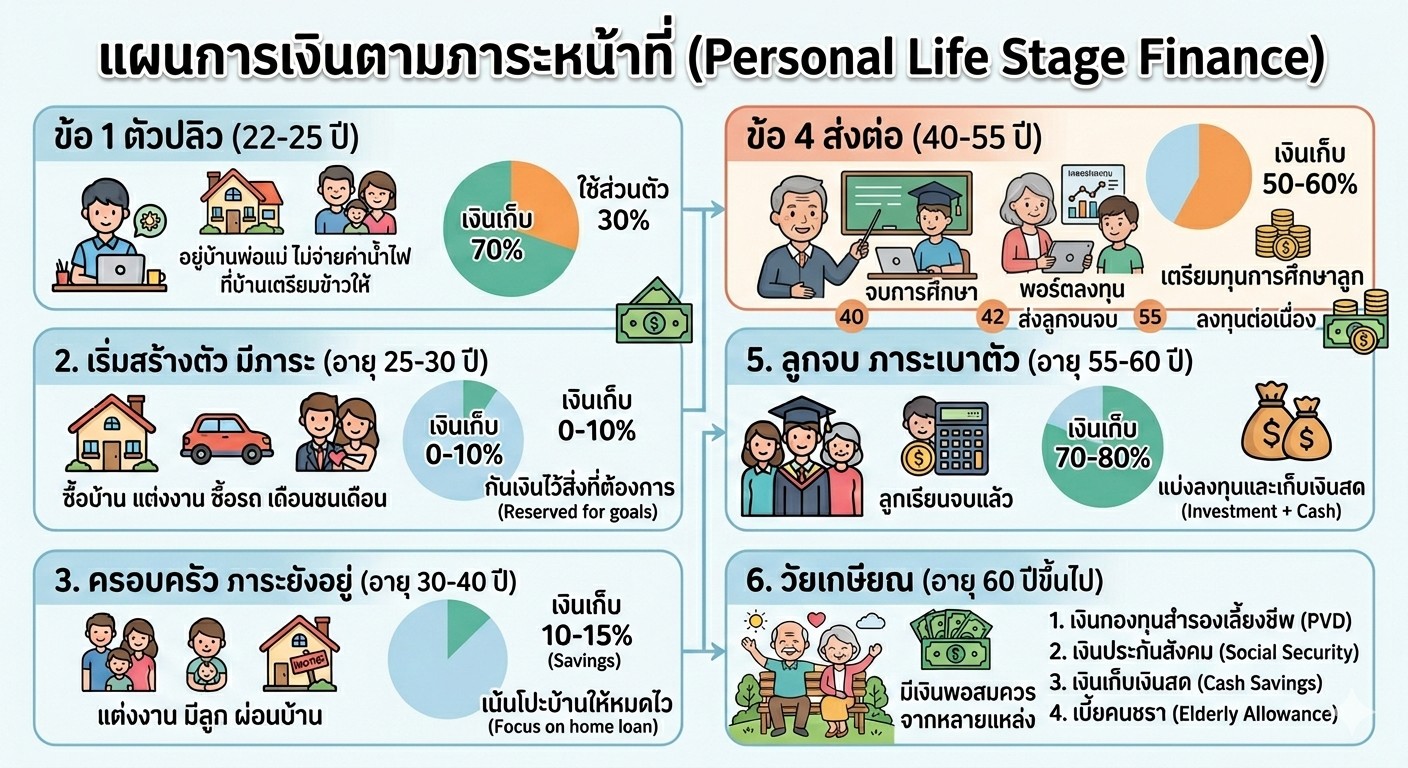

ทำงานแล้ว ไม่มีภาระอะไรเลย เช่น อยู่บ้านของพ่อแม่ + ที่บ้านเตรียมกับข้าวให้ + ค่าน้ำค่าไฟไม่ได้จ่าย ---> เงินเก็บต้อง 70% อีก 30% ก็ใช้ส่วนตัวไป ค่าเดินทางไปทำงาน เสื้อผ้า จีบสาวหาภรรยาในอนาคต และอื่นของตัวเองไป (ช่วงอายุ 22 - 25 ปี)

2.

ทำงานแล้ว เริ่มมีภาระ ซื้อบ้าน เก็บเงินแต่งงาน ซื้อรถ ---> เงินเก็บจะน้อยมาก ถึงกับเดือนชนเดือน ---> เงินเก็บ 0 - 10% เพราะต้องกันเงินไว้สำหรับสิ่งที่ตัวเองต้องการ (ช่วงอายุ 25 - 30 ปี)

3.

ยังทำงานอยู่ เมื่อได้สิ่งที่ต้องการแล้ว ภาระลดลง แต่ยังมิสิ่งที่ต้องการหรือมีภาระอยู่ เช่น แต่งงานแล้ว มีลูก หรือบ้านยังผ่อนไม่หมด ต้องเตรียมค่าใช้จ่าย ---> เงินเก็บ จะอยู่ 10-15% เงินเก็บน้อยเพราะเอาเงินไปโป๊ะบ้านให้หมดเร็วที่สุด (ช่วงอายุ 30 - 40 ปี)

4.

ยังทำงานอยู่ แต่มีลูกที่ต้องส่งอย่างเดียว และดูแลครอบครัว ---> เงินเก็บ 50-60% เตรียมสำหรับลูดให้จบมหาลัย + เงินเก็บสำหรับลงทุนของตัวเองไปเรื่อย (ช่วงอายุ 40 - 55 ปี)

5.

ยังทำงานอยู่ ลูกจบแล้ว ---> เงินเก็บ 70-80% (แบ่งลงทุน และเก็บเงินสด เงินจะเก็บได้มากเลยช่วงนี้) (ช่วงอายุ 55 - 60 ปี)

6.

เกษียณ เงินน่าจะมีพอสมควร (เงินกองทุนสำรองเลี้ยงชีพ + เงินประกันสังคม + เงินเก็บเงินสดตัวเอง + เบี้ยคนชรา) (ช่วงอายุ 60 ปีขึ้นไป)

Share ให้ AI ช่วย Gen ภาพให้ดูง่ายขึ้น

คร่าวๆ จริงแล้วระหว่างทางยังมีปัจจัยอื่นเข้ามาอีกมากมาย แต่ที่สำคัญเราต้องรักษา Concept และวินัยในการปฏิบัติไปให้ถึงไว้

Regards,

Share Concept การเก็บเงิน กว้างๆ ตามช่วงอายุ ซึ่งผันแปรตามภาระตัวเอง ในแต่ละช่วงวัย

1. ทำงานแล้ว ไม่มีภาระอะไรเลย เช่น อยู่บ้านของพ่อแม่ + ที่บ้านเตรียมกับข้าวให้ + ค่าน้ำค่าไฟไม่ได้จ่าย ---> เงินเก็บต้อง 70% อีก 30% ก็ใช้ส่วนตัวไป ค่าเดินทางไปทำงาน เสื้อผ้า จีบสาวหาภรรยาในอนาคต และอื่นของตัวเองไป (ช่วงอายุ 22 - 25 ปี)

2. ทำงานแล้ว เริ่มมีภาระ ซื้อบ้าน เก็บเงินแต่งงาน ซื้อรถ ---> เงินเก็บจะน้อยมาก ถึงกับเดือนชนเดือน ---> เงินเก็บ 0 - 10% เพราะต้องกันเงินไว้สำหรับสิ่งที่ตัวเองต้องการ (ช่วงอายุ 25 - 30 ปี)

3. ยังทำงานอยู่ เมื่อได้สิ่งที่ต้องการแล้ว ภาระลดลง แต่ยังมิสิ่งที่ต้องการหรือมีภาระอยู่ เช่น แต่งงานแล้ว มีลูก หรือบ้านยังผ่อนไม่หมด ต้องเตรียมค่าใช้จ่าย ---> เงินเก็บ จะอยู่ 10-15% เงินเก็บน้อยเพราะเอาเงินไปโป๊ะบ้านให้หมดเร็วที่สุด (ช่วงอายุ 30 - 40 ปี)

4. ยังทำงานอยู่ แต่มีลูกที่ต้องส่งอย่างเดียว และดูแลครอบครัว ---> เงินเก็บ 50-60% เตรียมสำหรับลูดให้จบมหาลัย + เงินเก็บสำหรับลงทุนของตัวเองไปเรื่อย (ช่วงอายุ 40 - 55 ปี)

5. ยังทำงานอยู่ ลูกจบแล้ว ---> เงินเก็บ 70-80% (แบ่งลงทุน และเก็บเงินสด เงินจะเก็บได้มากเลยช่วงนี้) (ช่วงอายุ 55 - 60 ปี)

6. เกษียณ เงินน่าจะมีพอสมควร (เงินกองทุนสำรองเลี้ยงชีพ + เงินประกันสังคม + เงินเก็บเงินสดตัวเอง + เบี้ยคนชรา) (ช่วงอายุ 60 ปีขึ้นไป)

Share ให้ AI ช่วย Gen ภาพให้ดูง่ายขึ้น

คร่าวๆ จริงแล้วระหว่างทางยังมีปัจจัยอื่นเข้ามาอีกมากมาย แต่ที่สำคัญเราต้องรักษา Concept และวินัยในการปฏิบัติไปให้ถึงไว้

Regards,