เรายังต้องจ่าย

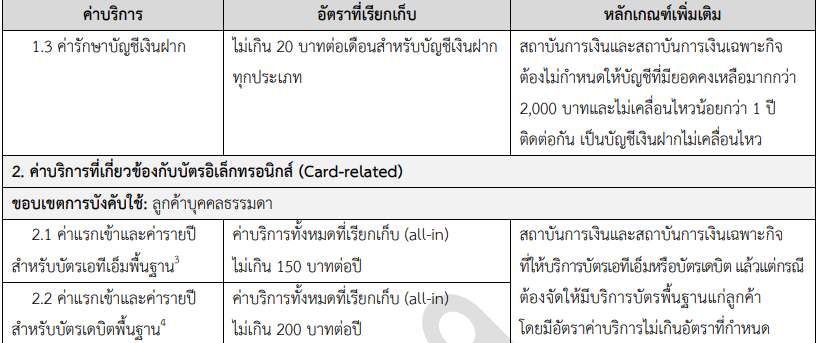

"ค่าธรรมเนียมรายปีและค่าธรรมเนียมแรกเข้า" ให้บัตรเดบิตกันอยู่ทุกปี (เฉลี่ย 200-300 บาท) ซึ่งต้นทุนของแต่ล่ะคนไม่เท่ากัน

ถ้าหากไม่มีค่าธรรมเนียมเลยจะดีกว่าไหมทั้งแรกเข้าและรายปี และในตอนนี้ยังต้องใช้บัตรเดดิตหรือเครดิต EMV ในการใช้บริการขนส่งสาธารณะอย่างรถไฟฟ้า เรือ หรือรถเมล์อีก เลยเกิดคำถามอยากชวนทุกคนมาแลกเปลี่ยนกันครับ:

1. ถ้าธนาคารไทยยกเลิกค่าธรรมเนียม "แรกเข้าและรายปี" ของบัตรเดบิตทั้งหมดจะเป็นอย่างไร?

2

. เทียบกับต่างประเทศ

- เท่าที่ลองหาข้อมูลดู หลายประเทศที่พัฒนาแล้วอย่าง

สหรัฐอเมริกา อังกฤษ จีน ไต้หวัน สิงคโปร์ บัญชีเงินฝากพื้นฐานมักจะมาพร้อมบัตรเดบิตที่

"ฟรีค่าธรรมเนียมแรกเข้าและรายปี" เป็นเรื่องปกติ เพราะเขาถือว่าเป็นเครื่องมือพื้นฐานในการเข้าถึงเงินในบัญชี

- ตัดกลับมาที่บ้านเรา ทำไมโมเดลธุรกิจของธนาคารไทยถึงยังเน้นการเก็บค่าธรรมเนียมส่วนนี้อยู่? (แม้ว่าจะมีบางธนาคารเริ่มออกบัตร Digital ที่ฟรีค่าธรรมเนียมมาบ้างแล้วก็ตาม)

อยากทราบความเห็นของเพื่อนๆ ครับว่า คิดเห็นยังไงกับค่าธรรมเนียมบัตรเดบิต EMV ในไทย

เห็นว่าธนาคารแห่งประเทศไทยกำลังเปิดรับฟังความคิดเห็นหลักเกณฑ์การกำหนดมาตรฐาน ค่าบริการและการให้บริการใหม่อยู่ ซึ่งจะประกาศใช้เดือน มิถุนายน 69

https://www.bot.or.th/content/dam/bot/documents/th/laws-and-rules/hearing/public-hearing-20260410-FeeProject.pdf

")

บัตรเดบิต EMV ไทย... ทำไมยังต้องจ่ายแรกเข้าหรือรายปี?

1. ถ้าธนาคารไทยยกเลิกค่าธรรมเนียม "แรกเข้าและรายปี" ของบัตรเดบิตทั้งหมดจะเป็นอย่างไร?

2. เทียบกับต่างประเทศ

- เท่าที่ลองหาข้อมูลดู หลายประเทศที่พัฒนาแล้วอย่าง สหรัฐอเมริกา อังกฤษ จีน ไต้หวัน สิงคโปร์ บัญชีเงินฝากพื้นฐานมักจะมาพร้อมบัตรเดบิตที่ "ฟรีค่าธรรมเนียมแรกเข้าและรายปี" เป็นเรื่องปกติ เพราะเขาถือว่าเป็นเครื่องมือพื้นฐานในการเข้าถึงเงินในบัญชี

- ตัดกลับมาที่บ้านเรา ทำไมโมเดลธุรกิจของธนาคารไทยถึงยังเน้นการเก็บค่าธรรมเนียมส่วนนี้อยู่? (แม้ว่าจะมีบางธนาคารเริ่มออกบัตร Digital ที่ฟรีค่าธรรมเนียมมาบ้างแล้วก็ตาม)

อยากทราบความเห็นของเพื่อนๆ ครับว่า คิดเห็นยังไงกับค่าธรรมเนียมบัตรเดบิต EMV ในไทย เห็นว่าธนาคารแห่งประเทศไทยกำลังเปิดรับฟังความคิดเห็นหลักเกณฑ์การกำหนดมาตรฐาน ค่าบริการและการให้บริการใหม่อยู่ ซึ่งจะประกาศใช้เดือน มิถุนายน 69

https://www.bot.or.th/content/dam/bot/documents/th/laws-and-rules/hearing/public-hearing-20260410-FeeProject.pdf