ช่วงนี้หลายคนน่าจะรู้สึกเหมือนกัน

👉 เงินเดือนเท่าเดิม แต่ค่าครองชีพเพิ่ม

👉 ใช้จ่ายฝืด ธุรกิจก็ไม่ค่อยดี

แต่พอไปดูข่าว

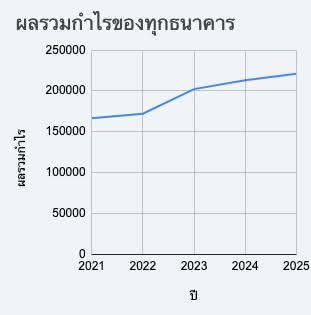

👉 ธนาคารกำไร “เป็นหมื่นล้าน”

เลยอดสงสัยไม่ได้ว่า

หรือจริง ๆ แล้วธนาคารกำลังได้เปรียบเราอยู่?

💡 จริง ๆ โมเดลธนาคารเป็นยังไง

หลายคนเข้าใจว่า

รับฝาก 1–2%

ปล่อยกู้ 4–5%

👉 กำไรสบาย ๆ

แต่ความจริงคือ

👉 ธนาคารต้องแบก “ความเสี่ยง”

ถ้าปล่อยกู้แล้วลูกหนี้ไม่จ่าย

👉 เงินก้อนนั้น = ขาดทุนทันที

📈 แล้วทำไมช่วงนี้กำไรดี?

1. ดอกเบี้ยขาขึ้น

👉 ขึ้น “ดอกกู้” ได้เร็ว

👉 แต่ “ดอกฝาก” ขึ้นช้า

📌 ส่วนต่างกว้าง = กำไรเพิ่ม

(ที่เรียกว่า NIM)

2. คนเริ่มตึง = กู้มากขึ้น

👉 รายได้ไม่โต แต่ค่าใช้จ่ายเพิ่ม

สุดท้ายต้อง

👉 พึ่งสินเชื่อ

= ธนาคารปล่อยกู้ได้มากขึ้น

3. สินเชื่อดอกแพงโต

👉 บัตรเครดิต / สินเชื่อบุคคล

ดอกสูงกว่าสินเชื่อบ้าน

📌 ยิ่งปล่อยมาก = กำไรยิ่งดี

4. ค่าธรรมเนียมเพิ่ม

👉 รูดบัตร

👉 ผ่อนสินค้า

👉 หมุนเงิน

พฤติกรรมช่วงเศรษฐกิจแย่

👉 กลายเป็นรายได้ธนาคาร

🤔 สรุปแล้วเอาเปรียบไหม?

เอาตรง ๆ

👉 อาจไม่ใช่ “เอาเปรียบ” ตรง ๆ

แต่เป็นเพราะ

👉 ระบบการเงินมันถูกออกแบบแบบนี้ตั้งแต่แรก

ธนาคาร = ตัวกลางปล่อยเงิน

ความเสี่ยงสูง = ดอกเบี้ยสูง

กำไร = มาจากความเสี่ยง

💙 มุมที่น่าคิด

ในวันที่คนส่วนใหญ่

👉 สภาพคล่องเริ่มตึง

มันกลับกลายเป็น

👉 “โอกาสทางรายได้ของธนาคาร”

ฟังดูโหด…แต่ก็เป็นความจริงของระบบ

💬 อยากชวนคุย

👉 ทุกคนมองยังไงกับเรื่องนี้

คิดว่า

เป็นเรื่องปกติของระบบ

หรือ

ธนาคารได้เปรียบเกินไป?

ทำไมเศรษฐกิจแย่ แต่ธนาคารกลับกำไรดีขึ้น? เขาเอาเปรียบเราจริงไหม

👉 เงินเดือนเท่าเดิม แต่ค่าครองชีพเพิ่ม

👉 ใช้จ่ายฝืด ธุรกิจก็ไม่ค่อยดี

แต่พอไปดูข่าว

👉 ธนาคารกำไร “เป็นหมื่นล้าน”

เลยอดสงสัยไม่ได้ว่า

หรือจริง ๆ แล้วธนาคารกำลังได้เปรียบเราอยู่?

💡 จริง ๆ โมเดลธนาคารเป็นยังไง

หลายคนเข้าใจว่า

รับฝาก 1–2%

ปล่อยกู้ 4–5%

👉 กำไรสบาย ๆ

แต่ความจริงคือ

👉 ธนาคารต้องแบก “ความเสี่ยง”

ถ้าปล่อยกู้แล้วลูกหนี้ไม่จ่าย

👉 เงินก้อนนั้น = ขาดทุนทันที

📈 แล้วทำไมช่วงนี้กำไรดี?

1. ดอกเบี้ยขาขึ้น

👉 ขึ้น “ดอกกู้” ได้เร็ว

👉 แต่ “ดอกฝาก” ขึ้นช้า

📌 ส่วนต่างกว้าง = กำไรเพิ่ม

(ที่เรียกว่า NIM)

2. คนเริ่มตึง = กู้มากขึ้น

👉 รายได้ไม่โต แต่ค่าใช้จ่ายเพิ่ม

สุดท้ายต้อง

👉 พึ่งสินเชื่อ

= ธนาคารปล่อยกู้ได้มากขึ้น

3. สินเชื่อดอกแพงโต

👉 บัตรเครดิต / สินเชื่อบุคคล

ดอกสูงกว่าสินเชื่อบ้าน

📌 ยิ่งปล่อยมาก = กำไรยิ่งดี

4. ค่าธรรมเนียมเพิ่ม

👉 รูดบัตร

👉 ผ่อนสินค้า

👉 หมุนเงิน

พฤติกรรมช่วงเศรษฐกิจแย่

👉 กลายเป็นรายได้ธนาคาร

🤔 สรุปแล้วเอาเปรียบไหม?

เอาตรง ๆ

👉 อาจไม่ใช่ “เอาเปรียบ” ตรง ๆ

แต่เป็นเพราะ

👉 ระบบการเงินมันถูกออกแบบแบบนี้ตั้งแต่แรก

ธนาคาร = ตัวกลางปล่อยเงิน

ความเสี่ยงสูง = ดอกเบี้ยสูง

กำไร = มาจากความเสี่ยง

💙 มุมที่น่าคิด

ในวันที่คนส่วนใหญ่

👉 สภาพคล่องเริ่มตึง

มันกลับกลายเป็น

👉 “โอกาสทางรายได้ของธนาคาร”

ฟังดูโหด…แต่ก็เป็นความจริงของระบบ

💬 อยากชวนคุย

👉 ทุกคนมองยังไงกับเรื่องนี้

คิดว่า

เป็นเรื่องปกติของระบบ

หรือ

ธนาคารได้เปรียบเกินไป?