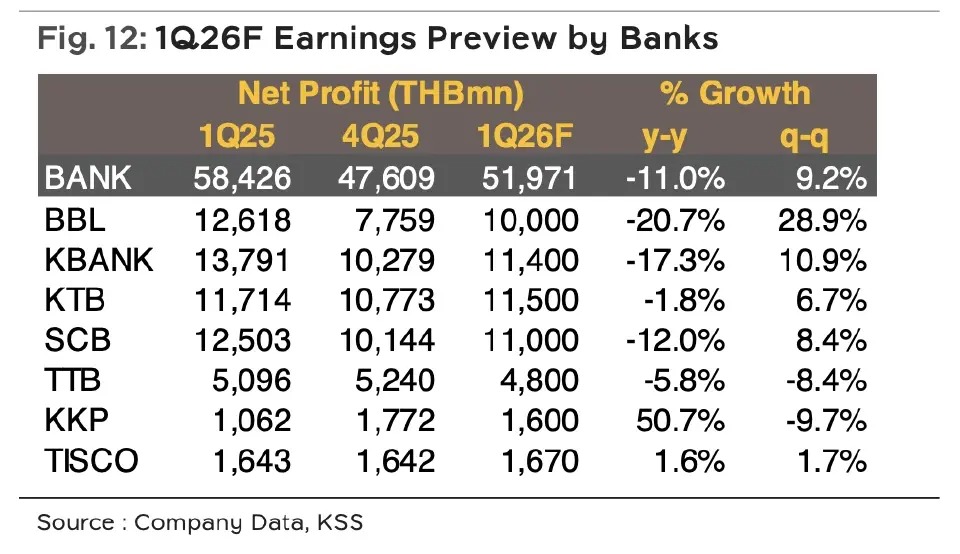

นางสาวชยาภรณ์ โตเจริญ นักวิเคราะห์ปัจจัยพื้นฐาน บริษัทหลักทรัพย์ (บล.) กรุงศรี เปิดเผยว่า คาดการณ์กำไรสุทธิกลุ่มธนาคารที่ 5.2 หมื่นล้าน ลดลง 11% จากช่วงเดียวกันปีก่อน เพราะรายได้ดอกเบี้ย (NII) ลดลงจากการลดลงของ NIM และดอกเบี้ยเงินกู้ สอดคล้องต่อการปรับลดดอกเบี้ยนโยบาย ด้านรายได้ที่ไม่ใช่ดอกเบี้ย (Non-NII) คาดลดลงจากช่วงเดียวกันปีก่อนจากการลดลงของเงินลงทุนหลังปรับมูลค่ายุติธรรม

ขณะที่กำไรเพิ่มขึ้น 9% จากไตรมาสก่อน เพราะค่าใช้จ่ายในการดำเนินงาน (OPEX) ลดลง 9% จากปัจจัยฤดูกาล ด้านค่าใช้จ่ายสำรอง (ECL) ลดลง 8% จากตั้งสำรองล่วงหน้าแล้ว โดยสินเชื่อรวมเพิ่มขึ้น 0.3% จากสินเชื่อธุรกิจและภาครัฐ ส่วน NPL Ratio อยู่ที่ 3.72% เพิ่มจากไตรมาสก่อนที่ 3.66% จากการตกชั้นของลูกหนี้เพิ่มขึ้น

ยังคงมองธีมการลงทุนกลุ่มธนาคารเป็นหุ้นเน้นคุณค่า หรือ “Value Play” แม้สงครามตะวันออกกลางอาจกระทบความสามารถในการทำกำไร แต่เราคาดว่าธนาคารสามารถรักษาเงินปันผลระดับสูงที่ 6-7% ต่อปีได้เพราะ 1. เงินกองทุนแข็งแกร่ง 2. ธนาคารคงแผนระยะกลาง-ยาวในการเพิ่ม ROE 3. ไม่มีการลงทุนใหญ่

ภาพรวมปี 2569 เรามองการจัดการคุณภาพสินทรัพย์ทั้งค่าใช้จ่ายสำรอง (credit cost) และหนี้เสีย (NPL) เป็นประเด็นหลัก โดยเราคาดปัจจุบันเป็นระดับที่ธนาคารควบคุมได้ โดยคง KBANK และ KTB เป็น Top Pick เพราะสามารถรักษาเงินปันผลระดับสูงและมีความเสี่ยงด้านคุณภาพสินทรัพย์น้อย

ขณะที่นายตฤณ สิทธิสวัสดิ์ ผู้ช่วยผู้อำนวยการ ฝ่ายวิจัยหลักทรัพย์ บล. หยวนต้า (ประเทศไทย) กล่าวว่า คาดการณ์กำไรสุทธิไตรมาส 1 ปี 2569 ของกลุ่มธนาคารจะอยู่ที่ 51,341 ล้านบาท ลดลง 13.1% จากช่วงเดียวกันปีก่อน หลังรายได้ดอกเบี้ยลดลง และคาดตั้งสำรองสูงขึ้น แต่ยังเติบโต 6.7% จากไตรมาสก่อน

คาด BBL กำไรฟื้นตัวขึ้นเด่นจากไตรมาสที่ผ่านมา เพราะเร่งบันทึกค่าใช้จ่ายไปมากแล้ว ทำให้ค่าใช้จ่ายใน ไตรมาสนี้มีแนวโน้มจะผ่อนคลายลง และด้วย Coverage Ratio ที่ระดับ 365% ทำให้คาดการตั้งสำรองส่วนเกินจะไม่สูงมากนัก

ยังคงคงน้ำหนักลงทุนในหุ้นกลุ่มธนาคาร “เท่ากับตลาด” ผลดำเนินงานปีนี้ทำได้เพียงทรงตัวจากปีที่ผ่านมา จาก NIM ที่ลดลงและการขยายสินเชื่อที่จำกัดแต่เรามองว่ายังสามารถสร้างฐานกำไรได้ดีและยังมีปัจจัยบวกจากเงินกองทุนส่วนเกินที่ทำให้ธนาคารต่าง ๆ ทยอยปรับเพิ่มอัตราการจ่ายปันผล ทำให้หุ้นกลุ่มธนาคารเป็นกลุ่มที่ให้ปันผลโดดเด่นในระดับ 5-7% สำหรับหุ้น Top Pick เลือกเป็น BBL

“กลุ่มแบงก์” คาดกำไร Q1/69 ที่ 5.2 หมื่นล้าน ลดลง 12% จากปีก่อน หลังNIMลด-สินเชื่อหดตัว

ขณะที่กำไรเพิ่มขึ้น 9% จากไตรมาสก่อน เพราะค่าใช้จ่ายในการดำเนินงาน (OPEX) ลดลง 9% จากปัจจัยฤดูกาล ด้านค่าใช้จ่ายสำรอง (ECL) ลดลง 8% จากตั้งสำรองล่วงหน้าแล้ว โดยสินเชื่อรวมเพิ่มขึ้น 0.3% จากสินเชื่อธุรกิจและภาครัฐ ส่วน NPL Ratio อยู่ที่ 3.72% เพิ่มจากไตรมาสก่อนที่ 3.66% จากการตกชั้นของลูกหนี้เพิ่มขึ้น

ยังคงมองธีมการลงทุนกลุ่มธนาคารเป็นหุ้นเน้นคุณค่า หรือ “Value Play” แม้สงครามตะวันออกกลางอาจกระทบความสามารถในการทำกำไร แต่เราคาดว่าธนาคารสามารถรักษาเงินปันผลระดับสูงที่ 6-7% ต่อปีได้เพราะ 1. เงินกองทุนแข็งแกร่ง 2. ธนาคารคงแผนระยะกลาง-ยาวในการเพิ่ม ROE 3. ไม่มีการลงทุนใหญ่

ภาพรวมปี 2569 เรามองการจัดการคุณภาพสินทรัพย์ทั้งค่าใช้จ่ายสำรอง (credit cost) และหนี้เสีย (NPL) เป็นประเด็นหลัก โดยเราคาดปัจจุบันเป็นระดับที่ธนาคารควบคุมได้ โดยคง KBANK และ KTB เป็น Top Pick เพราะสามารถรักษาเงินปันผลระดับสูงและมีความเสี่ยงด้านคุณภาพสินทรัพย์น้อย

ขณะที่นายตฤณ สิทธิสวัสดิ์ ผู้ช่วยผู้อำนวยการ ฝ่ายวิจัยหลักทรัพย์ บล. หยวนต้า (ประเทศไทย) กล่าวว่า คาดการณ์กำไรสุทธิไตรมาส 1 ปี 2569 ของกลุ่มธนาคารจะอยู่ที่ 51,341 ล้านบาท ลดลง 13.1% จากช่วงเดียวกันปีก่อน หลังรายได้ดอกเบี้ยลดลง และคาดตั้งสำรองสูงขึ้น แต่ยังเติบโต 6.7% จากไตรมาสก่อน

คาด BBL กำไรฟื้นตัวขึ้นเด่นจากไตรมาสที่ผ่านมา เพราะเร่งบันทึกค่าใช้จ่ายไปมากแล้ว ทำให้ค่าใช้จ่ายใน ไตรมาสนี้มีแนวโน้มจะผ่อนคลายลง และด้วย Coverage Ratio ที่ระดับ 365% ทำให้คาดการตั้งสำรองส่วนเกินจะไม่สูงมากนัก

ยังคงคงน้ำหนักลงทุนในหุ้นกลุ่มธนาคาร “เท่ากับตลาด” ผลดำเนินงานปีนี้ทำได้เพียงทรงตัวจากปีที่ผ่านมา จาก NIM ที่ลดลงและการขยายสินเชื่อที่จำกัดแต่เรามองว่ายังสามารถสร้างฐานกำไรได้ดีและยังมีปัจจัยบวกจากเงินกองทุนส่วนเกินที่ทำให้ธนาคารต่าง ๆ ทยอยปรับเพิ่มอัตราการจ่ายปันผล ทำให้หุ้นกลุ่มธนาคารเป็นกลุ่มที่ให้ปันผลโดดเด่นในระดับ 5-7% สำหรับหุ้น Top Pick เลือกเป็น BBL