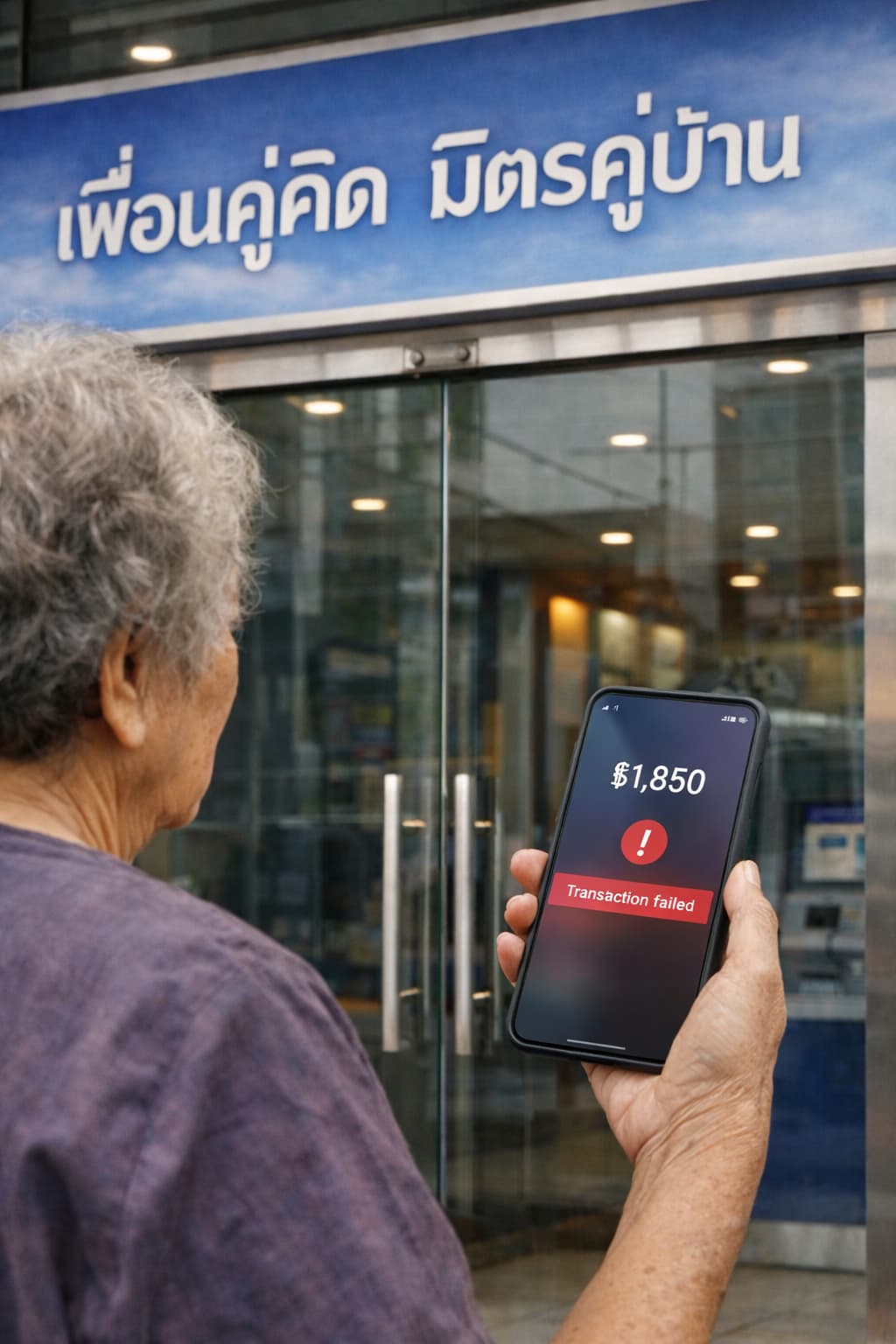

ช่วงนี้หลายคน คงเห็นดราม่าเรื่องบัญชี e-Savings ของ ธนาคารกรุงเทพ กันแล้วนะครับ ...

ที่กำหนดให้ต้องมีเงินคงเหลือในบัญชีอย่างน้อย 2,000 บาท

ถ้าทำรายการแล้ว เงินจะต่ำกว่านั้น

ระบบจะไม่ให้โอนหรือถอน...

อ่านแล้วหลายคนก็เลยงง ๆ ว่า

เอ๊ะ...

"เงินของเราเองแท้ๆ แต่ทำไมถึงกลายเป็นว่าเอาออกมาใช้ไม่ได้"

ในโซเชียลก็เลยมีทั้งคนที่ไม่พอใจ

และคนที่มองว่าเป็นเงื่อนไขปกติของบัญชีประเภทหนึ่ง

บางโพสต์ถึงขั้นปะทะคารมกันวุ่นวายไปหมด

ระหว่าง

คนที่ไม่พอใจกับนโยบายนี้

VS

คนที่ไม่พอใจคนที่ไม่พอใจกับระบบนี้

( แบบนี้ก็มีนะครับ 555 )

พอผมลองอ่านหลายๆ ความเห็นแล้ว

รู้สึกว่า ข้อมูลมันกระจัดกระจายไปหลายทิศทาง

เลยอยากลองเรียบเรียง

และตั้งคำถามแบบตรงๆ ไม่อ้อมค้อมว่า ....

ธนาคารกำหนดเงื่อนไขแบบนี้ ธนาคารได้อะไร?

... เป็นการคัดกรองลูกค้าทางธุรกิจหรือเปล่า

ผมลองคิดเป็นประเด็นๆ แบบนี้ครับ

1. เงินขั้นต่ำ 2,000 บาท ถ้ามีหลายล้านบัญชี

มันคือเงินก้อนใหญ่เลยนะ !!

ลองสมมติเล่นๆ ว่า ถ้ามีบัญชีแบบนี้ อยู่ 1 ล้านบัญชี

เงินขั้นต่ำที่ต้องค้างไว้ 2,000 บาท

จะกลายเป็นเงินฝากในระบบประมาณ

2,000 × 1,000,000 = 2,000,000,000 บาท

หรือประมาณ

สองพันล้านบาท

แน่นอนว่ าเงินนี้ยังเป็นของลูกค้าอยู่จริง...

แต่ในทางระบบการเงิน มันก็กลายเป็น

“

เงินฝากต้นทุนต่ำของธนาคาร”

ซึ่งสามารถนำไปใช้บริหารสภาพคล่อง

หรือปล่อยสินเชื่อต่อได้

2. บัญชีเงินน้อย แต่มีจำนวนมาก

อาจมีต้นทุนแฝงกับธนาคาร

หลายคนอาจคิดว่าบัญชีดิจิทัลไม่น่าจะมีต้นทุนอะไรเยอะ

แต่ความจริง ทุกบัญชี ต้องผ่านระบบหลายอย่าง เช่น

- ระบบ IT และเซิร์ฟเวอร์

- ระบบความปลอดภัย

- ระบบตรวจสอบธุรกรรม

- กฎเกณฑ์ด้านการป้องกันการฟอกเงิน

ต่อให้บัญชีมีเงินคงเหลือแค่ 50 บาท

ระบบก็ต้องดูแลเหมือนบัญชีที่มีเงินหลายล้านบาท ...

ถ้ามีบัญชีเงินน้อยจำนวนมาก

ในมุมธุรกิจ มันก็อาจกลายเป็น

บัญชีที่มีต้นทุน แต่ไม่ค่อยสร้างรายได้

3. หรือว่า... มันเป็นการ “คัดกรองลูกค้า” ทางธุรกิจ

ผมเลยลองตั้งข้อสังเกตเล่นๆ เพิ่มอีก ว่า...

การกำหนดขั้นต่ำ 2,000 บาท

อาจไม่ได้มีไว้เพื่อ “ล็อกเงินลูกค้า” อย่างเดียว

แต่มันอาจทำหน้าที่เป็น

ตัวกรองตามธรรมชาติ

กับลูกค้าที่ ....

- ใช้บัญชีจริง

- มีเงินหมุนเวียนในบัญชี

ก็มักจะผ่านเงื่อนไขนี้ได้ไม่ยาก จริงมั้ยครับ ...

แต่.... บัญชีที่

- เปิดไว้เฉย ๆ

- มีเงินหลักสิบหลักร้อย

- ไม่ค่อยมีการทำธุรกรรม

อาจจะเริ่มรู้สึกว่า

"ไม่จำเป็นต้องถือบัญชีต่อ"

สุดท้ายบัญชีประเภทนี้

ก็อาจค่อย ๆ หายไปจากระบบเองตามธรรมชาติ

4. แต่ถ้ามองอีกมุมหนึ่ง ก็มีคำถามเรื่องการเข้าถึงระบบการเงิน

ถ้าวันหนึ่งธนาคารหลายๆ แห่ง เริ่มมีเงื่อนไขลักษณะนี้มากขึ้น ...

คนบางกลุ่มที่มีเงินไม่มาก

อาจเริ่มรู้สึกว่า

“การเปิดบัญชีธนาคาร ต้องมีเงินค้างไว้พอสมควร”

ซึ่งก็อาจกระทบกับเรื่อง

การเข้าถึงบริการทางการเงินของคนบางกลุ่มเหมือนกัน

ทั้งที่ในทางหนึ่ง

ธนาคารก็เติบโตมาได้จากลูกค้า "

ทุกระดับ"

แต่พอเห็นเงื่อนไขแบบนี้

ก็อดนึกถึงสโลแกนไม่ได้ว่า

“เพื่อนคู่คิด มิตรคู่บ้าน”

เพียงแต่ก็แอบสงสัยเหมือนกันว่า

คำว่า “มิตร” นั้น

ยังรวมถึงลูกค้าที่มีเงินในบัญชีไม่ถึง 2,000 บาทอยู่ไหม ???

ส่วนตัวผมเอง ผมยอมรับนะ...

ผมก็แอบรู้สึกไม่ค่อยเห็นด้วยกับแนวคิดแบบนี้เท่าไหร่นัก

เพราะมันให้ความรู้สึกเหมือน

การกดดันหรือบีบพื้นที่ลูกค้ากลุ่มเล็กๆ ออกไปจากระบบ

ทั้งที่ในทางหนึ่ง .... อย่างที่บอกไป

ธนาคารก็เติบโตมาได้จากลูกค้าทุกระดับเหมือนกัน

ถ้า "ให้เกียรติกันบ้าง" และออกแบบเงื่อนไขที่ยืดหยุ่นกว่านี้สักหน่อย

ผมว่าภาพมันก็น่าจะดูดีกว่านี้ ... นะครับ

ทั้งหมดนี้ ก็เป็นแค่การลองเรียบเรียงเหตุผลหลายๆด้าน

จากข่าวและความเห็นที่เห็นในโซเชียลนะครับ

เลยอยากชวนคุย ชวนแสดงความคิดเห็น

เงื่อนไขแบบนี้เป็นเรื่องปกติของธุรกิจธนาคาร

หรือเป็นสัญญาณว่าธนาคารกำลังเริ่ม “คัดกรองลูกค้า” มากขึ้น?

แล้วถ้ามันเป็นเรื่องปกติของธุรกิจธนาคาร จริงๆล่ะ .....

ถ้าธนาคารอื่นๆ ทำตามแนวทางคล้ายกันนี้บ้าง....

บัญชีเล็ก ๆ ที่หลายคนเคยใช้เก็บเงินหลักร้อยหลักพัน

สุดท้ายแล้วจะยังมีที่ยืนอยู่ในระบบธนาคารไหมครับ ???

ดราม่าเงินค้างบัญชี 2,000 บาท - ธนาคารได้อะไรจากนโยบายนี้? หรือจริงๆแล้วกำลังคัดกรองลูกค้า?

ที่กำหนดให้ต้องมีเงินคงเหลือในบัญชีอย่างน้อย 2,000 บาท

ถ้าทำรายการแล้ว เงินจะต่ำกว่านั้น

ระบบจะไม่ให้โอนหรือถอน...

อ่านแล้วหลายคนก็เลยงง ๆ ว่า

เอ๊ะ...

"เงินของเราเองแท้ๆ แต่ทำไมถึงกลายเป็นว่าเอาออกมาใช้ไม่ได้"

ในโซเชียลก็เลยมีทั้งคนที่ไม่พอใจ

และคนที่มองว่าเป็นเงื่อนไขปกติของบัญชีประเภทหนึ่ง

บางโพสต์ถึงขั้นปะทะคารมกันวุ่นวายไปหมด

ระหว่าง

คนที่ไม่พอใจกับนโยบายนี้

VS

คนที่ไม่พอใจคนที่ไม่พอใจกับระบบนี้

( แบบนี้ก็มีนะครับ 555 )

พอผมลองอ่านหลายๆ ความเห็นแล้ว

รู้สึกว่า ข้อมูลมันกระจัดกระจายไปหลายทิศทาง

เลยอยากลองเรียบเรียง

และตั้งคำถามแบบตรงๆ ไม่อ้อมค้อมว่า ....

ธนาคารกำหนดเงื่อนไขแบบนี้ ธนาคารได้อะไร?

... เป็นการคัดกรองลูกค้าทางธุรกิจหรือเปล่า

ผมลองคิดเป็นประเด็นๆ แบบนี้ครับ

1. เงินขั้นต่ำ 2,000 บาท ถ้ามีหลายล้านบัญชี

มันคือเงินก้อนใหญ่เลยนะ !!

ลองสมมติเล่นๆ ว่า ถ้ามีบัญชีแบบนี้ อยู่ 1 ล้านบัญชี

เงินขั้นต่ำที่ต้องค้างไว้ 2,000 บาท

จะกลายเป็นเงินฝากในระบบประมาณ

2,000 × 1,000,000 = 2,000,000,000 บาท

หรือประมาณ สองพันล้านบาท

แน่นอนว่ าเงินนี้ยังเป็นของลูกค้าอยู่จริง...

แต่ในทางระบบการเงิน มันก็กลายเป็น

“เงินฝากต้นทุนต่ำของธนาคาร”

ซึ่งสามารถนำไปใช้บริหารสภาพคล่อง

หรือปล่อยสินเชื่อต่อได้

2. บัญชีเงินน้อย แต่มีจำนวนมาก

อาจมีต้นทุนแฝงกับธนาคาร

หลายคนอาจคิดว่าบัญชีดิจิทัลไม่น่าจะมีต้นทุนอะไรเยอะ

แต่ความจริง ทุกบัญชี ต้องผ่านระบบหลายอย่าง เช่น

- ระบบ IT และเซิร์ฟเวอร์

- ระบบความปลอดภัย

- ระบบตรวจสอบธุรกรรม

- กฎเกณฑ์ด้านการป้องกันการฟอกเงิน

ต่อให้บัญชีมีเงินคงเหลือแค่ 50 บาท

ระบบก็ต้องดูแลเหมือนบัญชีที่มีเงินหลายล้านบาท ...

ถ้ามีบัญชีเงินน้อยจำนวนมาก

ในมุมธุรกิจ มันก็อาจกลายเป็น

บัญชีที่มีต้นทุน แต่ไม่ค่อยสร้างรายได้

3. หรือว่า... มันเป็นการ “คัดกรองลูกค้า” ทางธุรกิจ

ผมเลยลองตั้งข้อสังเกตเล่นๆ เพิ่มอีก ว่า...

การกำหนดขั้นต่ำ 2,000 บาท

อาจไม่ได้มีไว้เพื่อ “ล็อกเงินลูกค้า” อย่างเดียว

แต่มันอาจทำหน้าที่เป็น ตัวกรองตามธรรมชาติ

กับลูกค้าที่ ....

- ใช้บัญชีจริง

- มีเงินหมุนเวียนในบัญชี

ก็มักจะผ่านเงื่อนไขนี้ได้ไม่ยาก จริงมั้ยครับ ...

แต่.... บัญชีที่

- เปิดไว้เฉย ๆ

- มีเงินหลักสิบหลักร้อย

- ไม่ค่อยมีการทำธุรกรรม

อาจจะเริ่มรู้สึกว่า

"ไม่จำเป็นต้องถือบัญชีต่อ"

สุดท้ายบัญชีประเภทนี้

ก็อาจค่อย ๆ หายไปจากระบบเองตามธรรมชาติ

4. แต่ถ้ามองอีกมุมหนึ่ง ก็มีคำถามเรื่องการเข้าถึงระบบการเงิน

ถ้าวันหนึ่งธนาคารหลายๆ แห่ง เริ่มมีเงื่อนไขลักษณะนี้มากขึ้น ...

คนบางกลุ่มที่มีเงินไม่มาก

อาจเริ่มรู้สึกว่า

“การเปิดบัญชีธนาคาร ต้องมีเงินค้างไว้พอสมควร”

ซึ่งก็อาจกระทบกับเรื่อง

การเข้าถึงบริการทางการเงินของคนบางกลุ่มเหมือนกัน

ทั้งที่ในทางหนึ่ง

ธนาคารก็เติบโตมาได้จากลูกค้า "ทุกระดับ"

แต่พอเห็นเงื่อนไขแบบนี้

ก็อดนึกถึงสโลแกนไม่ได้ว่า

“เพื่อนคู่คิด มิตรคู่บ้าน”

เพียงแต่ก็แอบสงสัยเหมือนกันว่า

คำว่า “มิตร” นั้น

ยังรวมถึงลูกค้าที่มีเงินในบัญชีไม่ถึง 2,000 บาทอยู่ไหม ???

ส่วนตัวผมเอง ผมยอมรับนะ...

ผมก็แอบรู้สึกไม่ค่อยเห็นด้วยกับแนวคิดแบบนี้เท่าไหร่นัก

เพราะมันให้ความรู้สึกเหมือน

การกดดันหรือบีบพื้นที่ลูกค้ากลุ่มเล็กๆ ออกไปจากระบบ

ทั้งที่ในทางหนึ่ง .... อย่างที่บอกไป

ธนาคารก็เติบโตมาได้จากลูกค้าทุกระดับเหมือนกัน

ถ้า "ให้เกียรติกันบ้าง" และออกแบบเงื่อนไขที่ยืดหยุ่นกว่านี้สักหน่อย

ผมว่าภาพมันก็น่าจะดูดีกว่านี้ ... นะครับ

ทั้งหมดนี้ ก็เป็นแค่การลองเรียบเรียงเหตุผลหลายๆด้าน

จากข่าวและความเห็นที่เห็นในโซเชียลนะครับ

เลยอยากชวนคุย ชวนแสดงความคิดเห็น

เงื่อนไขแบบนี้เป็นเรื่องปกติของธุรกิจธนาคาร

หรือเป็นสัญญาณว่าธนาคารกำลังเริ่ม “คัดกรองลูกค้า” มากขึ้น?

แล้วถ้ามันเป็นเรื่องปกติของธุรกิจธนาคาร จริงๆล่ะ .....

ถ้าธนาคารอื่นๆ ทำตามแนวทางคล้ายกันนี้บ้าง....

บัญชีเล็ก ๆ ที่หลายคนเคยใช้เก็บเงินหลักร้อยหลักพัน

สุดท้ายแล้วจะยังมีที่ยืนอยู่ในระบบธนาคารไหมครับ ???