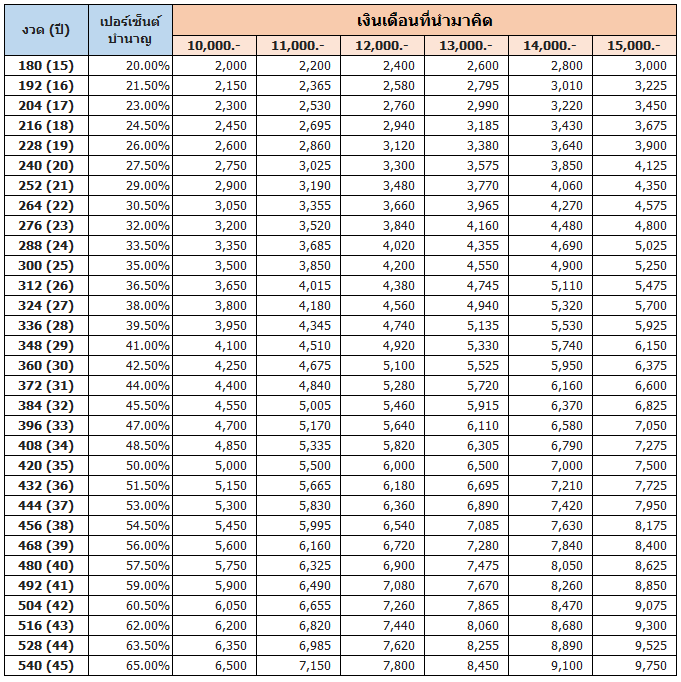

ยาวหน่อยนะครับ แต่ตารางนี้จะช่วยให้เห็นภาพการสะสมบำนาญได้ยาวสะใจถึง 45 ปี (540 งวด) เลยทีเดียว

*สำหรับทั้ง มาตรา 33 (พนักงานบริษัท) และ มาตรา 39 (ส่งต่อเองหลังจากลาออก) มีเงื่อนไขการได้รับเงินบำนาญเหมือนกันเป๊ะครับ คือต้องครบ 2 เงื่อนไข นี้พร้อมกัน:

1. อายุครบ 55 ปีบริบูรณ์: (นับตามวันเกิดในบัตรประชาชน)

2. ความเป็นผู้ประกันตนสิ้นสุดลง: (คือต้องลาออกจากงาน หรือแจ้งเลิกส่ง ม.39 แล้วนั่นเอง)

มีสูตรดังนี้ครับ:

1. จ่ายครบ 180 เดือน (15 ปี): ได้บำนาญ 20% ของค่าจ้างเฉลี่ย 60 เดือนสุดท้าย

2. จ่ายเกินทุกๆ 12 เดือน (1 ปี): จะได้บวกเพิ่มอีกปีละ 1.5%

ตารางประมาณการเงินบำนาญชราภาพรายเดือน (15 - 45 ปี)

หมายเหตุสำคัญ: ประกันสังคมมีการคุ้มครองในกรณีที่เราเสียชีวิตด้วยนะ (เงินบำเหน็จตกทอดให้ทายาท)

ข้อควรระวังที่สำคัญมาก (โดยเฉพาะ ม.39)

แม้เงื่อนไขอายุจะเหมือนกัน แต่ "จำนวนเงิน" ที่ได้จะต่างกันมหาศาลครับ ต้องดูตรงนี้ดีๆ:

- มาตรา 33: ใช้ฐานเงินเดือนเฉลี่ย 60 เดือนสุดท้าย (สูงสุด 15,000 บาท) บำนาญที่ได้จึงสูงตามตารางที่เราเพิ่งดูกันไป (เช่น 3,000 - 8,000+ บาท)

- มาตรา 39: ประกันสังคมกำหนดฐานเงินเดือนคงที่ไว้แค่ 4,800 บาท เท่านั้น!

จุดตายที่คนพลาดเยอะ: > หากเราส่ง ม.33 มาตลอดชีวิตด้วยเงินเดือนสูงๆ แต่ช่วง 5 ปีสุดท้ายก่อนเกษียณ (60 เดือนสุดท้าย) เราลาออกมาส่ง ม.39...ประกันสังคมจะใช้ฐาน 4,800 บาทมาคำนวณบำนาญทันที! >

ผลลัพธ์คือ: จากที่จะได้บำนาญเดือนละ 7,000 บาท อาจจะเหลือเพียงแค่เดือนละ 1,000 - 2,000 บาท ไปตลอดชีวิตเลยครับ

สรุปคำแนะนำสำหรับ:

1.ถ้าอยากได้บำนาญ "ก้อนใหญ่" ตามฐานเงินเดือน ม.33: พยายามอย่าส่ง ม.39 ในช่วง 5 ปีสุดท้ายก่อนเกษียณครับ

2.แต่ถ้าเน้น "สิทธิรักษาพยาบาล" ต่อเนื่อง: ม.39 ก็เป็นทางเลือกที่ดี แต่ต้องแลกกับบำนาญที่น้อยลงมาก

ปล. ตอนนี้เรื่องการ "ปรับเพดานเงินเดือน" ขึ้นจาก 15,000 ไป 17,500 เป็นตัวเลขที่เราถูกหักต่อเดือน และสูงขึ้นในอนาคต ถ้าแผนนี้ประกาศใช้บำนาญจริง ตัวเลขในตารางฝั่งขวาสุดก็จะสูงขึ้นตามไปด้วยครับ

เพิ่มเติม:

กติกา “เปลี่ยนผ่าน”

- ผู้ที่รับบำนาญอยู่แล้ว (ประมาณ 800,000 คน)

-ไม่มีใครได้รับบำนาญลดลง

-ถ้าคำนวณด้วยสูตรใหม่แล้วได้มากขึ้น ก็ปรับให้เพิ่มทันที

-ผู้ที่จะเริ่มรับบำนาญหลังสูตรใหม่บังคับใช้

-ถ้าสูตรเก่าให้บำนาญมากกว่า จะคำนวณแบบ “ผสม” (เก่า+ใหม่) จ่ายตลอดชีวิต โดยแบ่งตามปีที่จะเริ่มรับบำนาญ

-2568–2569: สูตรเก่า 100%

-2570: เก่า 80% + ใหม่ 20%

-2571: เก่า 60% + ใหม่ 40%

-2572: เก่า 40% + ใหม่ 60%

-2573: เก่า 20% + ใหม่ 80%

-2574 เป็นต้นไป: ใช้สูตรใหม่ (CARE) เต็มรูปแบบ

วิธีคำนวณเงินบำนาญประกันสังคม พร้อมตัวอย่างไว้ให้เปรียบเทียบ อ้างอิงกันครับ

*สำหรับทั้ง มาตรา 33 (พนักงานบริษัท) และ มาตรา 39 (ส่งต่อเองหลังจากลาออก) มีเงื่อนไขการได้รับเงินบำนาญเหมือนกันเป๊ะครับ คือต้องครบ 2 เงื่อนไข นี้พร้อมกัน:

1. อายุครบ 55 ปีบริบูรณ์: (นับตามวันเกิดในบัตรประชาชน)

2. ความเป็นผู้ประกันตนสิ้นสุดลง: (คือต้องลาออกจากงาน หรือแจ้งเลิกส่ง ม.39 แล้วนั่นเอง)

มีสูตรดังนี้ครับ:

1. จ่ายครบ 180 เดือน (15 ปี): ได้บำนาญ 20% ของค่าจ้างเฉลี่ย 60 เดือนสุดท้าย

2. จ่ายเกินทุกๆ 12 เดือน (1 ปี): จะได้บวกเพิ่มอีกปีละ 1.5%

ตารางประมาณการเงินบำนาญชราภาพรายเดือน (15 - 45 ปี)

หมายเหตุสำคัญ: ประกันสังคมมีการคุ้มครองในกรณีที่เราเสียชีวิตด้วยนะ (เงินบำเหน็จตกทอดให้ทายาท)

ข้อควรระวังที่สำคัญมาก (โดยเฉพาะ ม.39)

แม้เงื่อนไขอายุจะเหมือนกัน แต่ "จำนวนเงิน" ที่ได้จะต่างกันมหาศาลครับ ต้องดูตรงนี้ดีๆ:

- มาตรา 33: ใช้ฐานเงินเดือนเฉลี่ย 60 เดือนสุดท้าย (สูงสุด 15,000 บาท) บำนาญที่ได้จึงสูงตามตารางที่เราเพิ่งดูกันไป (เช่น 3,000 - 8,000+ บาท)

- มาตรา 39: ประกันสังคมกำหนดฐานเงินเดือนคงที่ไว้แค่ 4,800 บาท เท่านั้น!

จุดตายที่คนพลาดเยอะ: > หากเราส่ง ม.33 มาตลอดชีวิตด้วยเงินเดือนสูงๆ แต่ช่วง 5 ปีสุดท้ายก่อนเกษียณ (60 เดือนสุดท้าย) เราลาออกมาส่ง ม.39...ประกันสังคมจะใช้ฐาน 4,800 บาทมาคำนวณบำนาญทันที! >

ผลลัพธ์คือ: จากที่จะได้บำนาญเดือนละ 7,000 บาท อาจจะเหลือเพียงแค่เดือนละ 1,000 - 2,000 บาท ไปตลอดชีวิตเลยครับ

สรุปคำแนะนำสำหรับ:

1.ถ้าอยากได้บำนาญ "ก้อนใหญ่" ตามฐานเงินเดือน ม.33: พยายามอย่าส่ง ม.39 ในช่วง 5 ปีสุดท้ายก่อนเกษียณครับ

2.แต่ถ้าเน้น "สิทธิรักษาพยาบาล" ต่อเนื่อง: ม.39 ก็เป็นทางเลือกที่ดี แต่ต้องแลกกับบำนาญที่น้อยลงมาก

ปล. ตอนนี้เรื่องการ "ปรับเพดานเงินเดือน" ขึ้นจาก 15,000 ไป 17,500 เป็นตัวเลขที่เราถูกหักต่อเดือน และสูงขึ้นในอนาคต ถ้าแผนนี้ประกาศใช้บำนาญจริง ตัวเลขในตารางฝั่งขวาสุดก็จะสูงขึ้นตามไปด้วยครับ

เพิ่มเติม:

กติกา “เปลี่ยนผ่าน”

- ผู้ที่รับบำนาญอยู่แล้ว (ประมาณ 800,000 คน)

-ไม่มีใครได้รับบำนาญลดลง

-ถ้าคำนวณด้วยสูตรใหม่แล้วได้มากขึ้น ก็ปรับให้เพิ่มทันที

-ผู้ที่จะเริ่มรับบำนาญหลังสูตรใหม่บังคับใช้

-ถ้าสูตรเก่าให้บำนาญมากกว่า จะคำนวณแบบ “ผสม” (เก่า+ใหม่) จ่ายตลอดชีวิต โดยแบ่งตามปีที่จะเริ่มรับบำนาญ

-2568–2569: สูตรเก่า 100%

-2570: เก่า 80% + ใหม่ 20%

-2571: เก่า 60% + ใหม่ 40%

-2572: เก่า 40% + ใหม่ 60%

-2573: เก่า 20% + ใหม่ 80%

-2574 เป็นต้นไป: ใช้สูตรใหม่ (CARE) เต็มรูปแบบ