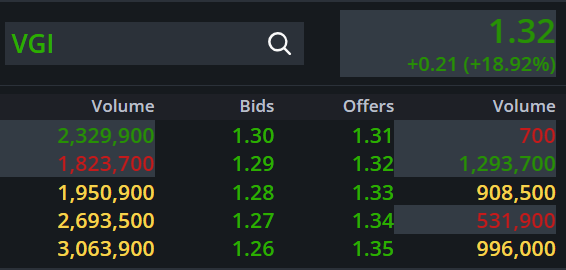

สำนักข่าวอินโฟเควสท์ (13 ก.พ. 2569)--เมื่อเวลา 10.11 น. VGI บวก 14.41% เพิ่มขึ้น 0.16 บาท มาที่ 1.27 บาท มูลค่าการซื้อขาย 169.32 ล้านบาท จากราคาเปิด 1.13 บาท ราคาสูงสุด 1.29 บาท และราคาต่ำสุด 1.13 บาท

บล.กรุงศรี ระบุว่า บมจ.วีจีไอ [VGI] รายงานกำไรสุทธิ ไตรมาส 3/68 (ต.ค.-ธ.ค. 2568) ที่ 83 ล้านบาท ต่ำกว่าเราคาดเล็กน้อยจากส่วนแบ่งกำไรบริษัทร่วมที่อ่อนแอ แม้ธุรกิจหลักยังใกล้เคียงประมาณการ กำไรลดลงแรง -73% YoY จากรายได้หดตัว -11% YoY ครอบคลุมทุกกลุ่มธุรกิจ โดยเฉพาะสื่อโฆษณาได้รับผลกระทบจากการสิ้นสุดสัญญา Street Furniture ขณะเดียวกันค่าใช้จ่าย SG&A เพิ่มขึ้นจากค่าการตลาดของกลุ่ม Rabbit และค่าจ้างบริหารสื่อ อีกทั้งรายได้อื่น ๆ และส่วนแบ่งกำไรจากบริษัทร่วมลดลงจาก บมจ เจมาร์ท กรุ๊ป โฮลดิ้งส์ [JMART] ขาดทุนและไม่มีส่วนแบ่งจาก บมจ.ร็อคเทค โกลบอล [ROCTEC] เหมือนปีก่อน อย่างไรก็ดีกำไร QoQ ขยับขึ้น +6% ตามฤดูกาลที่เป็น High season หนุนรายได้รวมโต +14% QoQ แม้ถูกกดดันจากส่วนแบ่งกำไรที่ลดลง

รวม 9 เดือนของปี 2568 (เม.ย.-ธ.ค. 2568) กำไรสุทธิอยู่ที่ 207 ล้านบาท (-54% YoY) สะท้อนรายได้ลดลงและค่าใช้จ่ายเพิ่มขึ้น เราจึงยังคงประมาณการกำไรสุทธิปี 2568/69 (เม.ย. 2568 - มี.ค. 2569) ที่ 225 ล้านบาท (-55% YoY) พร้อมคาดเงินปันผล 0.01 บาท คิดเป็น Dividend Yield ราว 1% สะท้อนภาพการฟื้นตัวยังจำกัด ฐานะการเงินแข็งแกร่ง เงินสดกว่า 21,000 ลบ. หนี้ต่ำ 0.1 เท่า

แนวโน้มผลประกอบการของ VGI ยังไม่สดใส เนื่องจากธุรกิจใหม่ทั้ง Digital Services และ Distribution ยังไม่ถึงจุดคุ้มทุน และยังถูกกดดันจากเศรษฐกิจที่ชะลอตัว ทำให้เราคาดกำไรสุทธิปี 2569/70 (เม.ย. 2569 - มี.ค. 2570) อยู่ที่ 226 ล้านบาท เติบโตเพียง +1% YoY เท่านั้น อย่างไรก็ดี จุดแข็งของ VGI อยู่ที่ฐานะการเงินที่แข็งแรงจากการเพิ่มทุนและขายเงินลงทุนในปีก่อน ส่งผลให้สิ้นไตรมาส 3/68 มีเงินสดและสินทรัพย์ทางการเงินหมุนเวียนสูงถึง 21,315 ล้านบาท ขณะที่หนี้สินที่มีดอกเบี้ยเพียง 838 ล้านบาท และอัตราหนี้สินต่อทุนต่ำ 0.1 เท่า สะท้อนความสามารถในการรองรับการลงทุนใหม่ได้ดี โดย Catalyst สำคัญของหุ้น VGI ยังอยู่ที่ความชัดเจนในการใช้เงินลงทุนในโครงการใหม่ ซึ่งจะเป็นตัวกำหนดทิศทางการเติบโตระยะถัดไปของบริษัท

เราคงคำแนะนำ Buy ราคาเป้าหมายปี 2568/69 (สิ้น มี.ค. 2569) ที่ 1.28 บาท อิงวิธีประเมิน SOTPs เทียบเท่า PBV ปี 2568/69 ที่ 0.77x แม้ผลการดำเนินงานยังไม่แข็งแรง แต่หุ้นมีจุดเด่นสำคัญ คือ สถานะการเงินแข็งแกร่ง โดยสิ้นไตรมาส 3/68 มีเงินสดและสินทรัพย์ทางการเงินหมุนเวียนกว่า 21,315 ลบ. คิดเป็นมูลค่าเงินสดสุทธิราว 1.02 บาทต่อหุ้น ซึ่งพร้อมรองรับการลงทุนใหม่ที่จะเป็น Catalyst หลักในอนาคต

มูลค่าเพิ่มจากการถือหุ้น บมจ.แพลน บี มีเดีย [PLANB] ผู้นำธุรกิจสื่อนอกบ้านที่มีแนวโน้มกำไรเติบโต โดยสัดส่วนการถือหุ้นคิดเป็นมูลค่า 0.24 บาทต่อหุ้น ทำให้ VGI ยังมี Upside ที่น่าสนใจ

VGI พุ่ง 14.41% ตอบรับ PLANB กำไรโตดันมูลค่าเพิ่ม สถานะการเงินแกร่งพร้อมลงทุนในอนาคต

บล.กรุงศรี ระบุว่า บมจ.วีจีไอ [VGI] รายงานกำไรสุทธิ ไตรมาส 3/68 (ต.ค.-ธ.ค. 2568) ที่ 83 ล้านบาท ต่ำกว่าเราคาดเล็กน้อยจากส่วนแบ่งกำไรบริษัทร่วมที่อ่อนแอ แม้ธุรกิจหลักยังใกล้เคียงประมาณการ กำไรลดลงแรง -73% YoY จากรายได้หดตัว -11% YoY ครอบคลุมทุกกลุ่มธุรกิจ โดยเฉพาะสื่อโฆษณาได้รับผลกระทบจากการสิ้นสุดสัญญา Street Furniture ขณะเดียวกันค่าใช้จ่าย SG&A เพิ่มขึ้นจากค่าการตลาดของกลุ่ม Rabbit และค่าจ้างบริหารสื่อ อีกทั้งรายได้อื่น ๆ และส่วนแบ่งกำไรจากบริษัทร่วมลดลงจาก บมจ เจมาร์ท กรุ๊ป โฮลดิ้งส์ [JMART] ขาดทุนและไม่มีส่วนแบ่งจาก บมจ.ร็อคเทค โกลบอล [ROCTEC] เหมือนปีก่อน อย่างไรก็ดีกำไร QoQ ขยับขึ้น +6% ตามฤดูกาลที่เป็น High season หนุนรายได้รวมโต +14% QoQ แม้ถูกกดดันจากส่วนแบ่งกำไรที่ลดลง

รวม 9 เดือนของปี 2568 (เม.ย.-ธ.ค. 2568) กำไรสุทธิอยู่ที่ 207 ล้านบาท (-54% YoY) สะท้อนรายได้ลดลงและค่าใช้จ่ายเพิ่มขึ้น เราจึงยังคงประมาณการกำไรสุทธิปี 2568/69 (เม.ย. 2568 - มี.ค. 2569) ที่ 225 ล้านบาท (-55% YoY) พร้อมคาดเงินปันผล 0.01 บาท คิดเป็น Dividend Yield ราว 1% สะท้อนภาพการฟื้นตัวยังจำกัด ฐานะการเงินแข็งแกร่ง เงินสดกว่า 21,000 ลบ. หนี้ต่ำ 0.1 เท่า

แนวโน้มผลประกอบการของ VGI ยังไม่สดใส เนื่องจากธุรกิจใหม่ทั้ง Digital Services และ Distribution ยังไม่ถึงจุดคุ้มทุน และยังถูกกดดันจากเศรษฐกิจที่ชะลอตัว ทำให้เราคาดกำไรสุทธิปี 2569/70 (เม.ย. 2569 - มี.ค. 2570) อยู่ที่ 226 ล้านบาท เติบโตเพียง +1% YoY เท่านั้น อย่างไรก็ดี จุดแข็งของ VGI อยู่ที่ฐานะการเงินที่แข็งแรงจากการเพิ่มทุนและขายเงินลงทุนในปีก่อน ส่งผลให้สิ้นไตรมาส 3/68 มีเงินสดและสินทรัพย์ทางการเงินหมุนเวียนสูงถึง 21,315 ล้านบาท ขณะที่หนี้สินที่มีดอกเบี้ยเพียง 838 ล้านบาท และอัตราหนี้สินต่อทุนต่ำ 0.1 เท่า สะท้อนความสามารถในการรองรับการลงทุนใหม่ได้ดี โดย Catalyst สำคัญของหุ้น VGI ยังอยู่ที่ความชัดเจนในการใช้เงินลงทุนในโครงการใหม่ ซึ่งจะเป็นตัวกำหนดทิศทางการเติบโตระยะถัดไปของบริษัท

เราคงคำแนะนำ Buy ราคาเป้าหมายปี 2568/69 (สิ้น มี.ค. 2569) ที่ 1.28 บาท อิงวิธีประเมิน SOTPs เทียบเท่า PBV ปี 2568/69 ที่ 0.77x แม้ผลการดำเนินงานยังไม่แข็งแรง แต่หุ้นมีจุดเด่นสำคัญ คือ สถานะการเงินแข็งแกร่ง โดยสิ้นไตรมาส 3/68 มีเงินสดและสินทรัพย์ทางการเงินหมุนเวียนกว่า 21,315 ลบ. คิดเป็นมูลค่าเงินสดสุทธิราว 1.02 บาทต่อหุ้น ซึ่งพร้อมรองรับการลงทุนใหม่ที่จะเป็น Catalyst หลักในอนาคต

มูลค่าเพิ่มจากการถือหุ้น บมจ.แพลน บี มีเดีย [PLANB] ผู้นำธุรกิจสื่อนอกบ้านที่มีแนวโน้มกำไรเติบโต โดยสัดส่วนการถือหุ้นคิดเป็นมูลค่า 0.24 บาทต่อหุ้น ทำให้ VGI ยังมี Upside ที่น่าสนใจ