การวางแผนสำคัญมากก่อนเกษียน ว่าค่าใช้จ่ายส่วนตัวเฉลี่ยวันละเท่าไหร่

รายรับเราเดือนละกี่บาทหลังเกษียน พอหรือไม่ เงินเก็บจะอยู่ได้กี่ปี

แหล่งรายได้

>>>บำนาญถ้าเป็นราชการ

>>>บำนาญประกันสังคม ถ้าเป็นเอกชน

>>>> เงินคนชราจากรัฐบาล

>>>> เงินปันผลจากหุ้น (อันนี้เป็นแหล่งรายได้หลักของผมหลังเกษียน)

การบันทึกสะดวกที่สุดก็แอปของตลาดหลักทรัพย์ผมใช้มตั้งงแต่ออกใหม่

เป็นแอปฟรี ง่ายสะดวกวิเคราห์ฐานนะการเงินได้ดีมาก

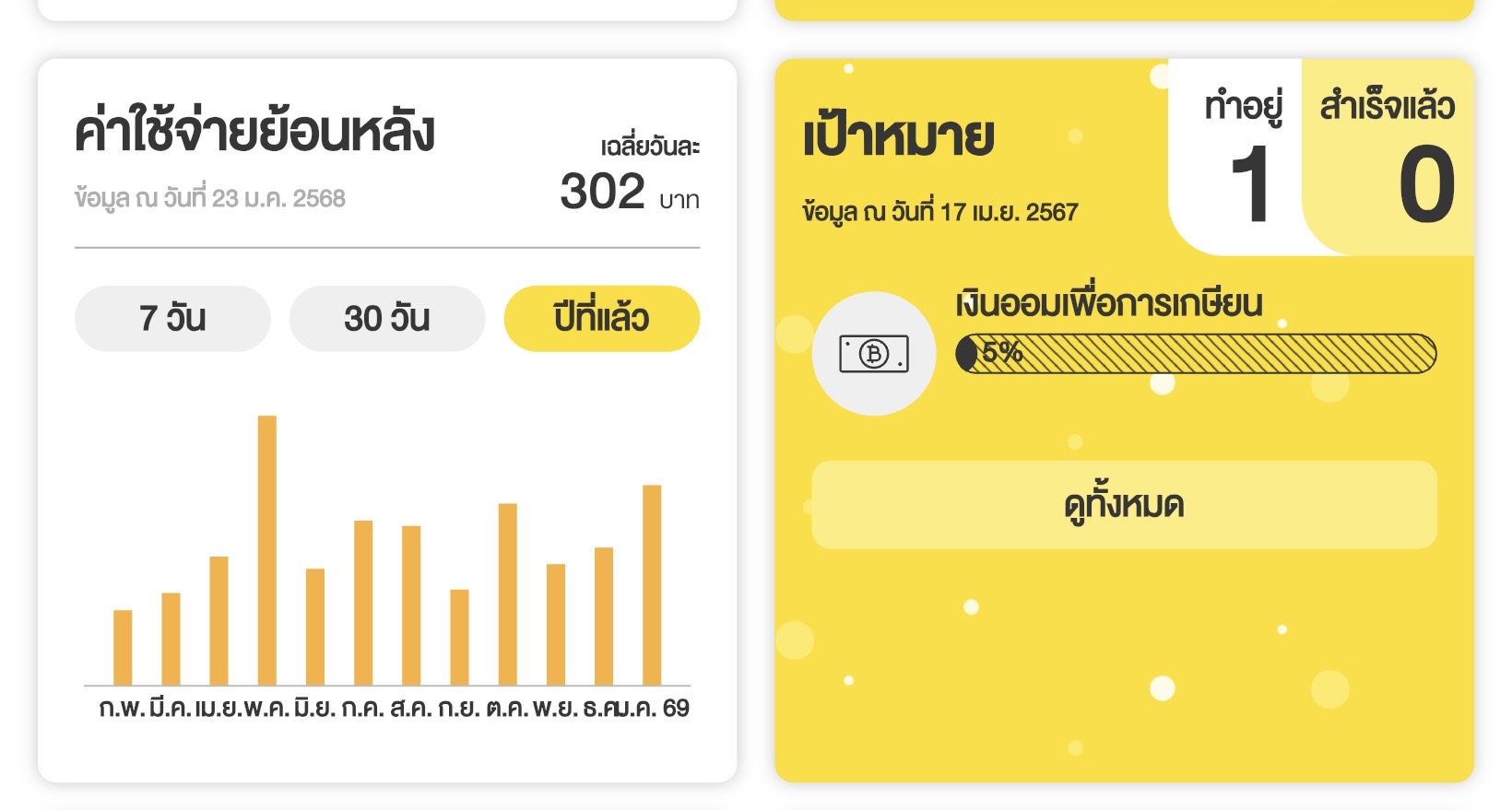

จากการบันทึกมาตลอดทำให้ทราบค่าใช้จ่ายส่วนตัวเฉลี่ยวันละ302บาท

หรือเดือนละ9060บาท ปึละ108,720บาท ถ้าไปดาวอังคารที่80ปี จะต้องใช้เงิน 2,174,400บาท

แค่ค่าใช้จ่ายส่วนตัว ไม่รวม ค่าใช้จ่ายอื่นๆ อีก เช่นค่ารักษาพยาบาล ท่องเที่ยว ค่าภาษีสังคม แล้วจะเอารายได้จากไหน

มาดูแหล่งรายได้หลักพนักงานเอกชนอยางผม บำนาญประกันสังคม

ส่งประกันสังคม27ปึได้เดือละ 5700บาท{ยังเป็นการคำนวนแบบเก่า} แต่ก็นั่นละ

ยังขาดอีก 9060-5700=3,360บาท ยังไงบำนาญประกันสังคมก็ไม่พอ

ต้องหารายได้หลังเกษียน ผมจะไม่ทำงานหลังเกษียน เพราะฝืนสังขาร

ทางออกคือ….การลงทุนหุ้นปันผลโดยมีหลักง่ายๆ

1.ปันผลสม่ำเสมอ 5%ต่อปี

2.เป็นบริษัทขนาดใหญ่ เน้นความมั่นคง

3.เลือกถือสัก10บริษัท จากตลาดหุ้นที่มีหุ้นให้เลือกมากมาย

4.เป็นหุ้นราคาไม่หวือหวา ขึ้นน้อย ลงน้อย ไม่เน้นส่วนต่างราคา

5.เน้นสวนสะสมขาลง สองปีทผ่านมาเป็นช่วงที่เป็นจังหวะดิ่งนรกของหุ้นปันผล

6.เน้นสะสมหุ้นปันผลดี ที่น่าเบื่อ มีแต่ราดิ่งและนิ่งๆไม่ไปไหน

เช่น PTT OR Gulf Ratch EGCO LH BBL SCB เน้นความมั่นคงและปันผล

7.ค่อยๆสะสมเพราะหุ้นขาลง ซื้อถูกยังมีถูกกว่ามาเรื่อยๆ

8.งดเสพหุ้นIPO หุ้นไม่เต็มบาท หุ้นอภินิหาร หุ้นเจ้าของออกสื่อปั่นกระแส

9.ไม่หวังรวยเร็ว ไม่หวังหุ้น 10 เด้ง ไม่หวังรวยฟ้าผ่า จากหุ้น

สรุ ป การวางแผนเกษียนเราต้องรู้ค่าใช้จ่ายส่วนตัวพื้นฐานก่อนสิ่งอื่นใด

การจดทำได้ไม่นานก็เลิกทำ ตอนนี้แอปมีมากมายแต่ลองโหลดแอปที่ผมแนะนำ

แล้วบันทึก….จะพบว่าค่าใช้จ่ายมาจากไหน ฟร๊ะ แล้วค่อยมาวางแผน

การหารายได้หรือสะสมเงินเอาไว้ใช้หลังเกษียนเดินทัพทางไกล ที่รายได้ไม่เหมือนตอนทำงาน

ตามสุภาษิต…..การบริหารการเงิน

>>>สุดเสียดายที่ตายแล้วเงินยังไม่หมค

สุดสลดเงินหมดก่อนตาย

สบาย…..ดี

#### ที่สุดของการวางแผนเกษียน#### การบันทึกค่าใช้จ่ายมีความสำคัญสุดก่อนเกษียน

รายรับเราเดือนละกี่บาทหลังเกษียน พอหรือไม่ เงินเก็บจะอยู่ได้กี่ปี

แหล่งรายได้

>>>บำนาญถ้าเป็นราชการ

>>>บำนาญประกันสังคม ถ้าเป็นเอกชน

>>>> เงินคนชราจากรัฐบาล

>>>> เงินปันผลจากหุ้น (อันนี้เป็นแหล่งรายได้หลักของผมหลังเกษียน)

การบันทึกสะดวกที่สุดก็แอปของตลาดหลักทรัพย์ผมใช้มตั้งงแต่ออกใหม่

เป็นแอปฟรี ง่ายสะดวกวิเคราห์ฐานนะการเงินได้ดีมาก

จากการบันทึกมาตลอดทำให้ทราบค่าใช้จ่ายส่วนตัวเฉลี่ยวันละ302บาท

หรือเดือนละ9060บาท ปึละ108,720บาท ถ้าไปดาวอังคารที่80ปี จะต้องใช้เงิน 2,174,400บาท

แค่ค่าใช้จ่ายส่วนตัว ไม่รวม ค่าใช้จ่ายอื่นๆ อีก เช่นค่ารักษาพยาบาล ท่องเที่ยว ค่าภาษีสังคม แล้วจะเอารายได้จากไหน

มาดูแหล่งรายได้หลักพนักงานเอกชนอยางผม บำนาญประกันสังคม

ส่งประกันสังคม27ปึได้เดือละ 5700บาท{ยังเป็นการคำนวนแบบเก่า} แต่ก็นั่นละ

ยังขาดอีก 9060-5700=3,360บาท ยังไงบำนาญประกันสังคมก็ไม่พอ

ต้องหารายได้หลังเกษียน ผมจะไม่ทำงานหลังเกษียน เพราะฝืนสังขาร

ทางออกคือ….การลงทุนหุ้นปันผลโดยมีหลักง่ายๆ

1.ปันผลสม่ำเสมอ 5%ต่อปี

2.เป็นบริษัทขนาดใหญ่ เน้นความมั่นคง

3.เลือกถือสัก10บริษัท จากตลาดหุ้นที่มีหุ้นให้เลือกมากมาย

4.เป็นหุ้นราคาไม่หวือหวา ขึ้นน้อย ลงน้อย ไม่เน้นส่วนต่างราคา

5.เน้นสวนสะสมขาลง สองปีทผ่านมาเป็นช่วงที่เป็นจังหวะดิ่งนรกของหุ้นปันผล

6.เน้นสะสมหุ้นปันผลดี ที่น่าเบื่อ มีแต่ราดิ่งและนิ่งๆไม่ไปไหน

เช่น PTT OR Gulf Ratch EGCO LH BBL SCB เน้นความมั่นคงและปันผล

7.ค่อยๆสะสมเพราะหุ้นขาลง ซื้อถูกยังมีถูกกว่ามาเรื่อยๆ

8.งดเสพหุ้นIPO หุ้นไม่เต็มบาท หุ้นอภินิหาร หุ้นเจ้าของออกสื่อปั่นกระแส

9.ไม่หวังรวยเร็ว ไม่หวังหุ้น 10 เด้ง ไม่หวังรวยฟ้าผ่า จากหุ้น

สรุ ป การวางแผนเกษียนเราต้องรู้ค่าใช้จ่ายส่วนตัวพื้นฐานก่อนสิ่งอื่นใด

การจดทำได้ไม่นานก็เลิกทำ ตอนนี้แอปมีมากมายแต่ลองโหลดแอปที่ผมแนะนำ

แล้วบันทึก….จะพบว่าค่าใช้จ่ายมาจากไหน ฟร๊ะ แล้วค่อยมาวางแผน

การหารายได้หรือสะสมเงินเอาไว้ใช้หลังเกษียนเดินทัพทางไกล ที่รายได้ไม่เหมือนตอนทำงาน

ตามสุภาษิต…..การบริหารการเงิน

>>>สุดเสียดายที่ตายแล้วเงินยังไม่หมค

สุดสลดเงินหมดก่อนตาย

สบาย…..ดี