แสดงพอร์ตครบ 1 ปี 2568 ตามที่เคยแสดงมาหลายปี ประเมินกำไรขาดทุน เพื่อการเรียนรู้ ของคนมีอายุเกษียณ

แต่ไม่ขอแนะนำคนที่เกษียณแล้ว และไม่เคยเรียนรู้และฝึกฝนเรื่องหุ้นมาก่อน ให้มาลงทุนในหุ้น.

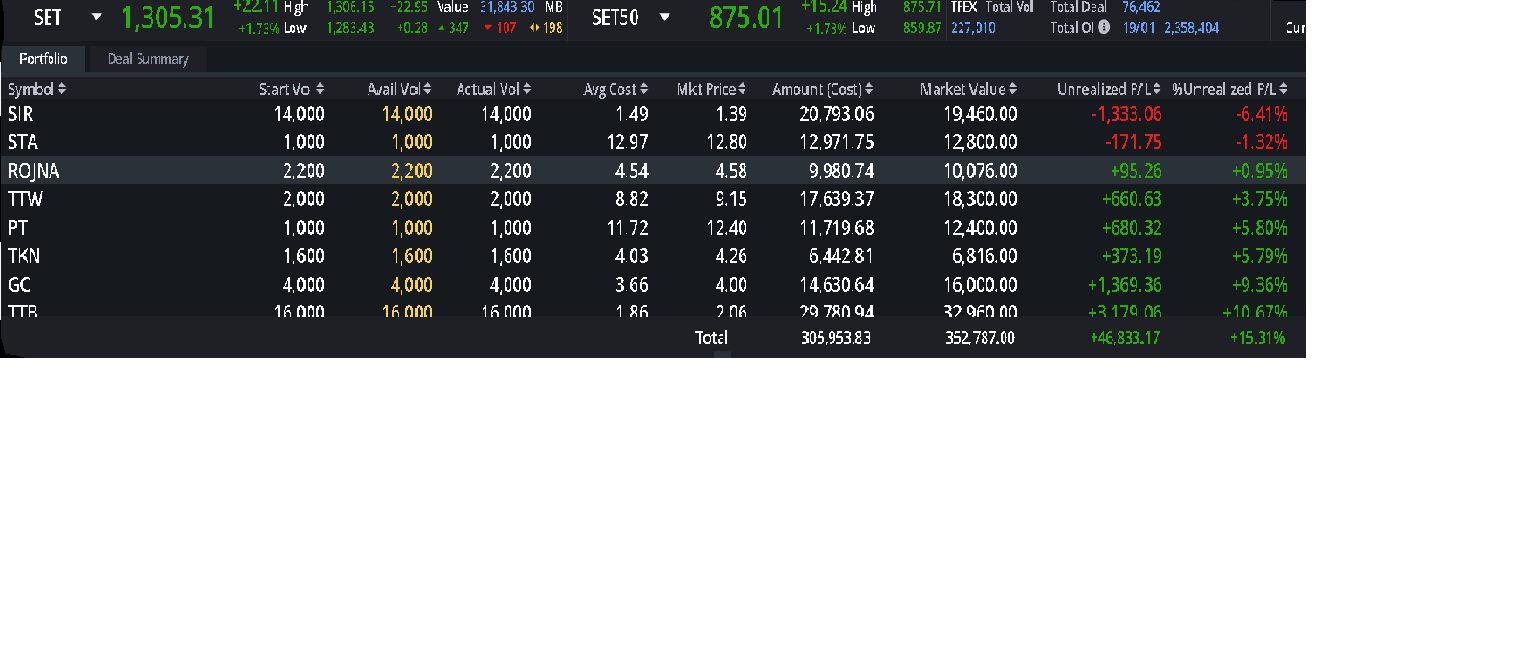

มาดูพอร์ตแรกของ ธนาคารกสิกร ตามภาพ.

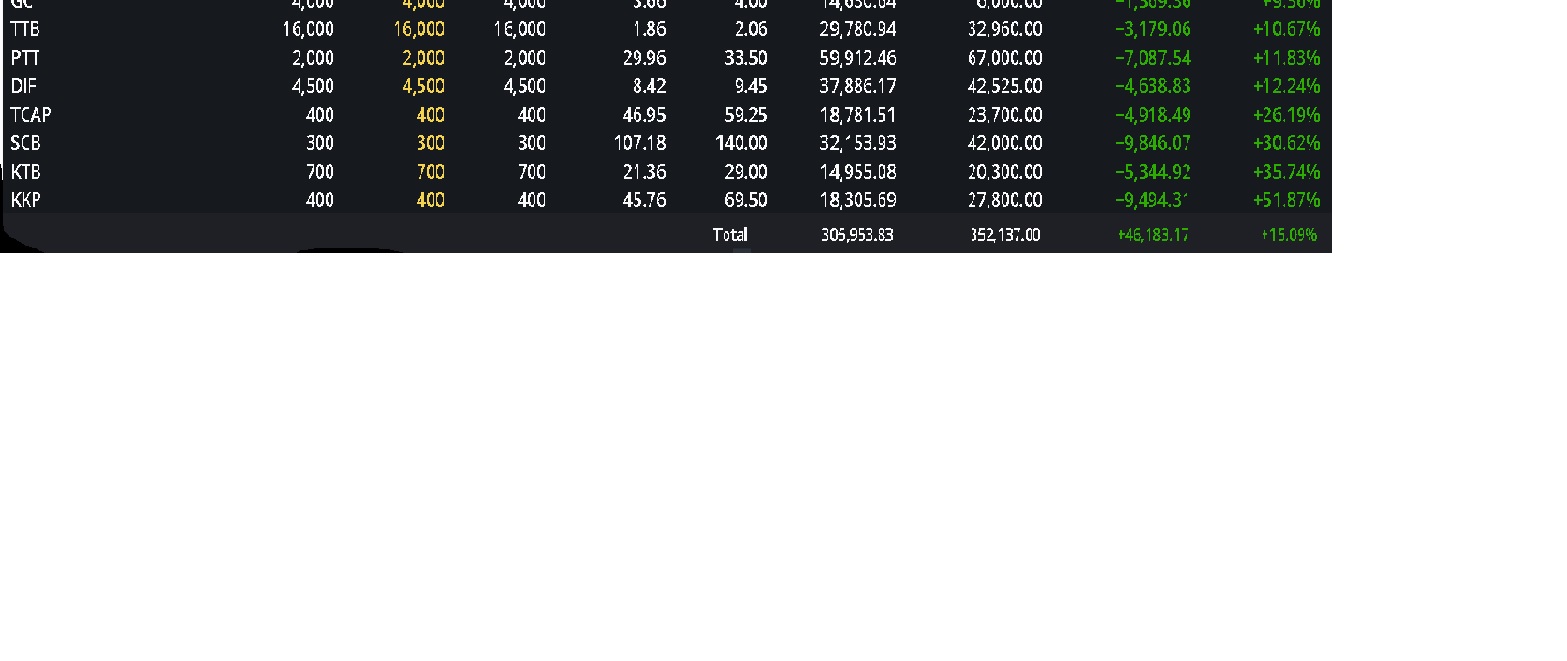

จะเห็นว่า ในพอร์ตติด - เพียง 2 หุ้น ที่เหลือ + หมด และยอดรวม +15.09% กำไรเป็นเงิน 45,183.17 บาท จากทุน 305,953.83 บาท

ผมลงทุนแบบกึ่งระยะยาวคือ จะมีการปรับหุ้น ตัวที่แกว้ง ติด -/+ จนเกินไปแบบขาดทุน หาหุ้นตัวใหม่ ที่ดูพฤติกรรมแล้วมั่นคงกว่า ย่อมมีการขาดทุนเงินที่ซื้อขายเมื่อ ดูในรายงานของทางธนาคารที่จัดทำไว้ แต่ในพอร์ตที่แสดงซึ้อขายหุ้นจะเป็นบวกมีกำไรเป็นส่วนมาก(เสมอ)

มาดูตลอดปี 68 ผมขาดทุนเงินที่ซื้อขายเท่าไร ดังนี้. (ซึ่งรูปแบบใหม่ของธนาคารทำให้สามารถดูและวิเคราะห์ได้ดีกว่าปีก่อนๆ มาก ย้อนหลังไปถึงปี 2020)

Year Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec 1 Year Total

2025--1,342.70-9,138.43-2,017.21-36.72-104.11 6,356.63 629.44-264.87 - -328.35 -5,716.58

ก็คือขาดทุนเงินสดซื้อขาย = 5,716.25 บาท.

ต่อไปดู ได้รับเงินปันผลตลอดปี 68 เท่าไหร ดังนี้.

YearJanFeb Mar Apr May Jun JulAug Sep Oct Nov Dec 1 Year Total

2025 - - 1,315.93 3,834.25 4,765.72 799.92 - - 4,617.37 2,463.48 270.90 899.91 18,967.48

ก็คือได้เงินปันผล = 18,967.48 บาท.

ดังนั้นผมได้กำไรปี 2568 ที่ยังไม่รวมกำไรในพอร์ต = 18,967.48 - 5,716.58 = 13,250.9 บาท.

**เมื่อคิดเป็น % ได้กำไร = 13,250.9 / 305,952.33 x 100 =

4.33% ต่อปี (ดีกว่าเงินฝากธนาคารดอกเบี้ยพิเศษที่ได้ 1.5 - 2 %)**

ยังไม่รวมกำไรในพอร์ตอีก 45,183.17 บาท ถ้ารวมแล้วปิดพอร์ต ก็จะได้กำไรทั้งปี = 58,434.07 บาท. หรือ 19.10%

แต่เป็นการลงทุนกึงระยะยาว ก็ยังไม่ถือว่าเป็นกำไรสุทธิ์ 19.10%

แต่เมื่อผมไปดูรายงานย้อนหลังที่ธนาคารจัดให้เริ่มปี 2020-2025 รวม 6 ปี กลายเป็นว่าพอร์ตกสิกรไทยนี้ผมยังไม่ได้กำไรอะไรเลย ดังนี้

Gain / Loss (monthly)

PeriodALL

Total Gain/Loss -121,093.67 THB ขาดทุนการซื้อ/ขาย

Dividend Report

PeriodALL

Total dividend 86,700.28 THB กำไรจากปันผล

บวกกำไรในพอร์ต 45,183.17 บาท

= 131,883.45 -121,093.67 = 10,789.78 บาท

คือเมื่อปิดพอร์ตนี้ทั้งหมดผมมีกำไรตลอด 6 ปีเพียง 10,789.78 บาทเอง.

มันไม่ง่ายเลยในการลงทุนหุ้นในประเทศไทย เมื่อเริ่มดูพอร์ตฝึกหัดทั้งแต่เริ่ม 10 ปีกว่ามาแล้ว ที่จะทำกำไร.

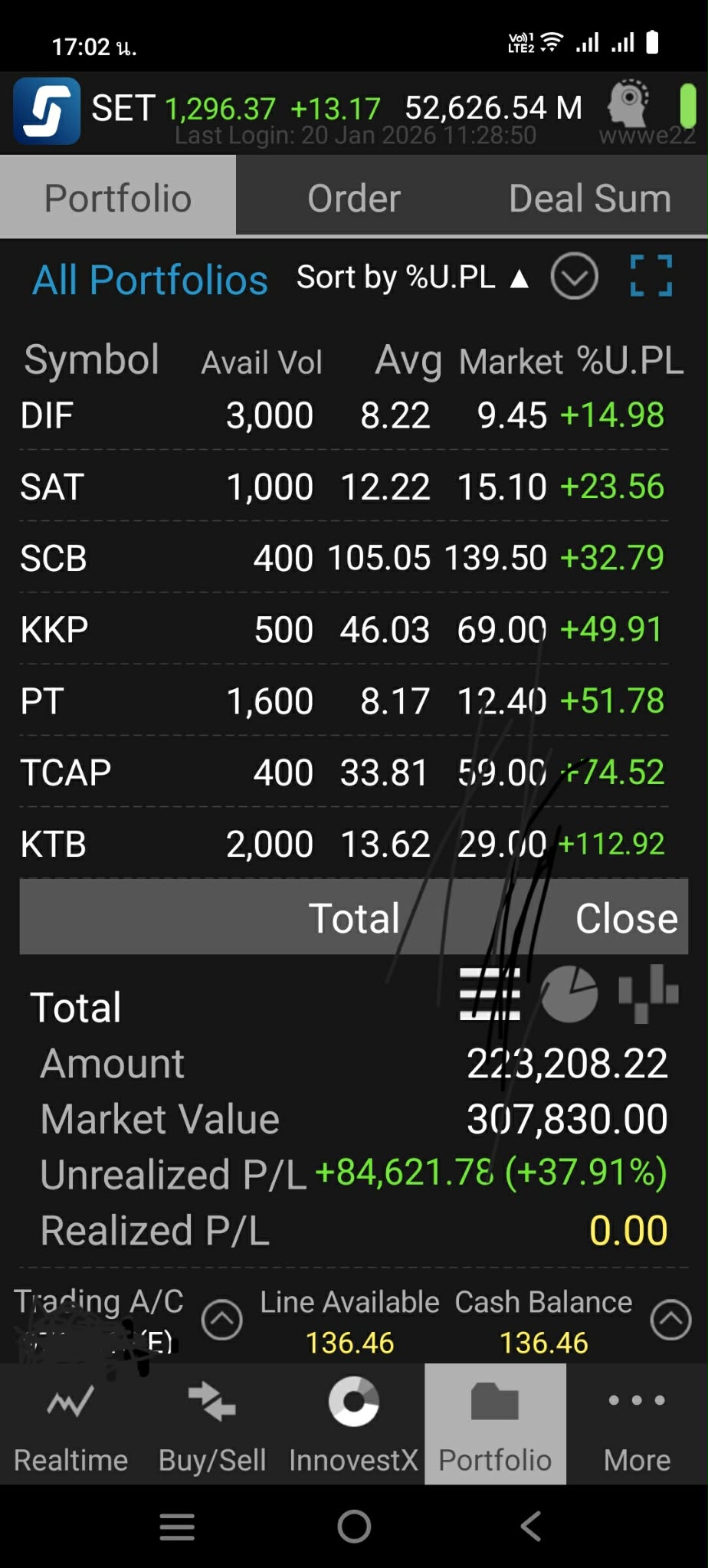

แต่เมื่อมาดูพอร์ตที่ 2 (SCB) หลังจากการเรียนรู้มาหลายปีแล้วเปิดพอร์ตที่ 2 ซึ่งเป็นพอร์ตที่มีกำไรมาตลอด ขาดทุนการซื้อขายเพียงเล็กน้อย แต่กลับได้เงินปันผล+กำไรในพอร์ตสูงติดต่อกันมาหลายปี. ดังภาพ.

เมื่อเป็นการลงทุนหุ้นแบบระยะกลางหวังปันผล และมีการสลับหุ้นเพื่อรักษาพอร์ตให้ขาดทุนการซื้อขายบอบซ้ำน้อยที่สุด ตามที่ดูพฤติกรรมและปันผลของหุ้นแต่ละตัว ดังนั้นไม่ใช่เป็นการเชียรให้ซื้อหุ้นตัวใดตัวหนึ่ง เพราะมีการเปลี่ยนแปลงได้ตลอด เสนอเพื่อการเรียนรู้. ผู้เสนอก็จะได้ทบทวนตัวเองไปด้วย.

เมื่อไปดูเงินปันผลรวม 2 พอร์ต ของปี 2568 รวม 34,917.09 + 747.82 = 35,664.91 บาท

คิดเป็น % เท่ากับ 35654.91 / 529,162.05 X 100 = 6.74 %

นี้เป็นเพียงตะกล้าหนึ่ง แต่ผมลงผ่อนอสังหาก่อนเกษียณเสียมากว่าเป็นเวลาหลายปี ไม่ได้คำนึ่งถึงเงินที่ผ่อนจ่ายไปว่าเท่าไร แต่ประสงค์ว่าเมื่อเกษียณแล้วมีรายได้ต่อเดือนพอเพียงในการดำรงชีวิตแบบคนแก่เกษียณให้ได้เท่านั้นคล้าย Passive income. และไม่กล้าเสี่ยงอย่างใดอย่างหนึ่งจึงกระจายการมีรายได้จากหลายตะกล้า. เมื่อรวมๆ แล้วให้พอใช้จ่ายแต่ละเดือนในยามแก่วัยเกษียณก็ได้ตามเป้าที่ประสงค์นั้น ตามประสาคนที่อยู่อย่างจนกว่ารายได้ สมถะ จนเป็นอุปนิสัย.

แก้ไขเพิ่มเติม.... ลืมบอกไปว่า ตรงส่วนนี้...

-------------------------

เมื่อไปดูเงินปันผลรวม 2 พอร์ต ของปี 2568 รวม 34,917.09 + 747.82 = 35,664.91 บาท

-------------------------

(จำนวน 747.82 เป็นเงินที่ได้รับการยกเว้นหักภาษี)

และเงินปันผลที่หักภาษี ณ. ที่จ่ายไปแล้ว. จำนวน 3,866.13 บาท

และที่ไม่ได้รับเครดิต ภาษี Not receive a tax credit จำนวน 10,273.27 บาท

ผมจึงยังได้รับคืนภาษีทั้งหมด เป็นหมื่นเลยครับ ตามที่ยื่นไปแล้ว เพราะมีรายได้รวมที่ต้องเสียภาษีไม่เกินฐานเสียภาษี อายุก็เกิน 65 ปี

*** เมื่อรวม net. เงินปันผล 35,664.91+ 3,866.13 + 10,273.27 = 49,804.31 บาท

หมายเหตุ ไม่รู้ว่าคิดถูกใหม งงๆ อยู่ ตรงที่ไม่ได้รับเครดิตภาษี หรือเพียงแค่ตรง 35,664.91+ 3,866.13 = 38,783.22

เมื่อคิดกำไรลงทุนในหุ้นเป็น % ต่อปี เป็น 2 ส่วนดังนี้..

คิดเป็น % เท่ากับ 49,804.31 / 529,162.05 X 100 =

9.41%

หรือเป็น % เท่ากับ 38,783.22 / 529,162.05 X 100 =

7.33%

เมื่อคิดเป็นได้ได้ต่อเดือน

4,150.34 บาทต่อเดือน

หรือ 3,231.94 บาทต่อเดือน

ซึ่งพอๆ กับรายได้ให้เช่าคอนโด 1 ห้อง ที่ซื้อราคาประมาณ 7-8 แสน ต่อเดือนที่หักค่าส่วนกลางและอื่นๆ ไปแล้ว.

ก็ดูไม่ขี่เหร่ มากนักในการที่ผมลงทุนในหุ้น. สำหรับคนแก่เกษียณไปแล้ว.

แสดงพอร์ตครบ 1 ปี 2568 ตามที่เคยแสดง ประเมินกำไรขาดทุน เพื่อการเรียนรู้ ของคนมีอายุเกษียณ

แต่ไม่ขอแนะนำคนที่เกษียณแล้ว และไม่เคยเรียนรู้และฝึกฝนเรื่องหุ้นมาก่อน ให้มาลงทุนในหุ้น.

มาดูพอร์ตแรกของ ธนาคารกสิกร ตามภาพ.

จะเห็นว่า ในพอร์ตติด - เพียง 2 หุ้น ที่เหลือ + หมด และยอดรวม +15.09% กำไรเป็นเงิน 45,183.17 บาท จากทุน 305,953.83 บาท

ผมลงทุนแบบกึ่งระยะยาวคือ จะมีการปรับหุ้น ตัวที่แกว้ง ติด -/+ จนเกินไปแบบขาดทุน หาหุ้นตัวใหม่ ที่ดูพฤติกรรมแล้วมั่นคงกว่า ย่อมมีการขาดทุนเงินที่ซื้อขายเมื่อ ดูในรายงานของทางธนาคารที่จัดทำไว้ แต่ในพอร์ตที่แสดงซึ้อขายหุ้นจะเป็นบวกมีกำไรเป็นส่วนมาก(เสมอ)

มาดูตลอดปี 68 ผมขาดทุนเงินที่ซื้อขายเท่าไร ดังนี้. (ซึ่งรูปแบบใหม่ของธนาคารทำให้สามารถดูและวิเคราะห์ได้ดีกว่าปีก่อนๆ มาก ย้อนหลังไปถึงปี 2020)

Year Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec 1 Year Total

2025--1,342.70-9,138.43-2,017.21-36.72-104.11 6,356.63 629.44-264.87 - -328.35 -5,716.58

ก็คือขาดทุนเงินสดซื้อขาย = 5,716.25 บาท.

ต่อไปดู ได้รับเงินปันผลตลอดปี 68 เท่าไหร ดังนี้.

YearJanFeb Mar Apr May Jun JulAug Sep Oct Nov Dec 1 Year Total

2025 - - 1,315.93 3,834.25 4,765.72 799.92 - - 4,617.37 2,463.48 270.90 899.91 18,967.48

ก็คือได้เงินปันผล = 18,967.48 บาท.

ดังนั้นผมได้กำไรปี 2568 ที่ยังไม่รวมกำไรในพอร์ต = 18,967.48 - 5,716.58 = 13,250.9 บาท.

**เมื่อคิดเป็น % ได้กำไร = 13,250.9 / 305,952.33 x 100 = 4.33% ต่อปี (ดีกว่าเงินฝากธนาคารดอกเบี้ยพิเศษที่ได้ 1.5 - 2 %)**

ยังไม่รวมกำไรในพอร์ตอีก 45,183.17 บาท ถ้ารวมแล้วปิดพอร์ต ก็จะได้กำไรทั้งปี = 58,434.07 บาท. หรือ 19.10%

แต่เป็นการลงทุนกึงระยะยาว ก็ยังไม่ถือว่าเป็นกำไรสุทธิ์ 19.10%

แต่เมื่อผมไปดูรายงานย้อนหลังที่ธนาคารจัดให้เริ่มปี 2020-2025 รวม 6 ปี กลายเป็นว่าพอร์ตกสิกรไทยนี้ผมยังไม่ได้กำไรอะไรเลย ดังนี้

Gain / Loss (monthly)

PeriodALL

Total Gain/Loss -121,093.67 THB ขาดทุนการซื้อ/ขาย

Dividend Report

PeriodALL

Total dividend 86,700.28 THB กำไรจากปันผล

บวกกำไรในพอร์ต 45,183.17 บาท

= 131,883.45 -121,093.67 = 10,789.78 บาท

คือเมื่อปิดพอร์ตนี้ทั้งหมดผมมีกำไรตลอด 6 ปีเพียง 10,789.78 บาทเอง.

มันไม่ง่ายเลยในการลงทุนหุ้นในประเทศไทย เมื่อเริ่มดูพอร์ตฝึกหัดทั้งแต่เริ่ม 10 ปีกว่ามาแล้ว ที่จะทำกำไร.

แต่เมื่อมาดูพอร์ตที่ 2 (SCB) หลังจากการเรียนรู้มาหลายปีแล้วเปิดพอร์ตที่ 2 ซึ่งเป็นพอร์ตที่มีกำไรมาตลอด ขาดทุนการซื้อขายเพียงเล็กน้อย แต่กลับได้เงินปันผล+กำไรในพอร์ตสูงติดต่อกันมาหลายปี. ดังภาพ.

เมื่อเป็นการลงทุนหุ้นแบบระยะกลางหวังปันผล และมีการสลับหุ้นเพื่อรักษาพอร์ตให้ขาดทุนการซื้อขายบอบซ้ำน้อยที่สุด ตามที่ดูพฤติกรรมและปันผลของหุ้นแต่ละตัว ดังนั้นไม่ใช่เป็นการเชียรให้ซื้อหุ้นตัวใดตัวหนึ่ง เพราะมีการเปลี่ยนแปลงได้ตลอด เสนอเพื่อการเรียนรู้. ผู้เสนอก็จะได้ทบทวนตัวเองไปด้วย.

เมื่อไปดูเงินปันผลรวม 2 พอร์ต ของปี 2568 รวม 34,917.09 + 747.82 = 35,664.91 บาท

คิดเป็น % เท่ากับ 35654.91 / 529,162.05 X 100 = 6.74 %

นี้เป็นเพียงตะกล้าหนึ่ง แต่ผมลงผ่อนอสังหาก่อนเกษียณเสียมากว่าเป็นเวลาหลายปี ไม่ได้คำนึ่งถึงเงินที่ผ่อนจ่ายไปว่าเท่าไร แต่ประสงค์ว่าเมื่อเกษียณแล้วมีรายได้ต่อเดือนพอเพียงในการดำรงชีวิตแบบคนแก่เกษียณให้ได้เท่านั้นคล้าย Passive income. และไม่กล้าเสี่ยงอย่างใดอย่างหนึ่งจึงกระจายการมีรายได้จากหลายตะกล้า. เมื่อรวมๆ แล้วให้พอใช้จ่ายแต่ละเดือนในยามแก่วัยเกษียณก็ได้ตามเป้าที่ประสงค์นั้น ตามประสาคนที่อยู่อย่างจนกว่ารายได้ สมถะ จนเป็นอุปนิสัย.

แก้ไขเพิ่มเติม.... ลืมบอกไปว่า ตรงส่วนนี้...

-------------------------

เมื่อไปดูเงินปันผลรวม 2 พอร์ต ของปี 2568 รวม 34,917.09 + 747.82 = 35,664.91 บาท

-------------------------

(จำนวน 747.82 เป็นเงินที่ได้รับการยกเว้นหักภาษี)

และเงินปันผลที่หักภาษี ณ. ที่จ่ายไปแล้ว. จำนวน 3,866.13 บาท

และที่ไม่ได้รับเครดิต ภาษี Not receive a tax credit จำนวน 10,273.27 บาท

ผมจึงยังได้รับคืนภาษีทั้งหมด เป็นหมื่นเลยครับ ตามที่ยื่นไปแล้ว เพราะมีรายได้รวมที่ต้องเสียภาษีไม่เกินฐานเสียภาษี อายุก็เกิน 65 ปี

*** เมื่อรวม net. เงินปันผล 35,664.91+ 3,866.13 + 10,273.27 = 49,804.31 บาท

หมายเหตุ ไม่รู้ว่าคิดถูกใหม งงๆ อยู่ ตรงที่ไม่ได้รับเครดิตภาษี หรือเพียงแค่ตรง 35,664.91+ 3,866.13 = 38,783.22

เมื่อคิดกำไรลงทุนในหุ้นเป็น % ต่อปี เป็น 2 ส่วนดังนี้..

คิดเป็น % เท่ากับ 49,804.31 / 529,162.05 X 100 = 9.41%

หรือเป็น % เท่ากับ 38,783.22 / 529,162.05 X 100 = 7.33%

เมื่อคิดเป็นได้ได้ต่อเดือน

4,150.34 บาทต่อเดือน

หรือ 3,231.94 บาทต่อเดือน

ซึ่งพอๆ กับรายได้ให้เช่าคอนโด 1 ห้อง ที่ซื้อราคาประมาณ 7-8 แสน ต่อเดือนที่หักค่าส่วนกลางและอื่นๆ ไปแล้ว.

ก็ดูไม่ขี่เหร่ มากนักในการที่ผมลงทุนในหุ้น. สำหรับคนแก่เกษียณไปแล้ว.