💸💸💸💸💸

.

| ประเด็นสืบสวน | คนไทย 66 ล้านคน มีงานทำ 40 ล้านคน แต่ยื่น ภ.ง.ด. 90 หรือ 91 เพียง 11.88 ล้านคน อีก 28.21 ล้านคน อยู่นอกระบบไม่ยื่นแบบภาษี ทั้งๆ ที่ประมวลรัษฎากร มาตรา 56 กำหนดให้บุคคลทุกคน หากมีเงินได้จากเงินเดือนเกิน 120,000 บาท/ปี หรือ เดือนละ 10,000 บาทขึ้นไป ต้องยื่นภาษี (ภ.ง.ด.91) และนอกเหนือจากเงินเดือน ถ้ามีเงินได้เกิน 60,000 บาท/ปี หรือ เดือนละ 5,000 บาทขึ้นไป ก็ต้องยื่น ภ.ง.ด. 90

.

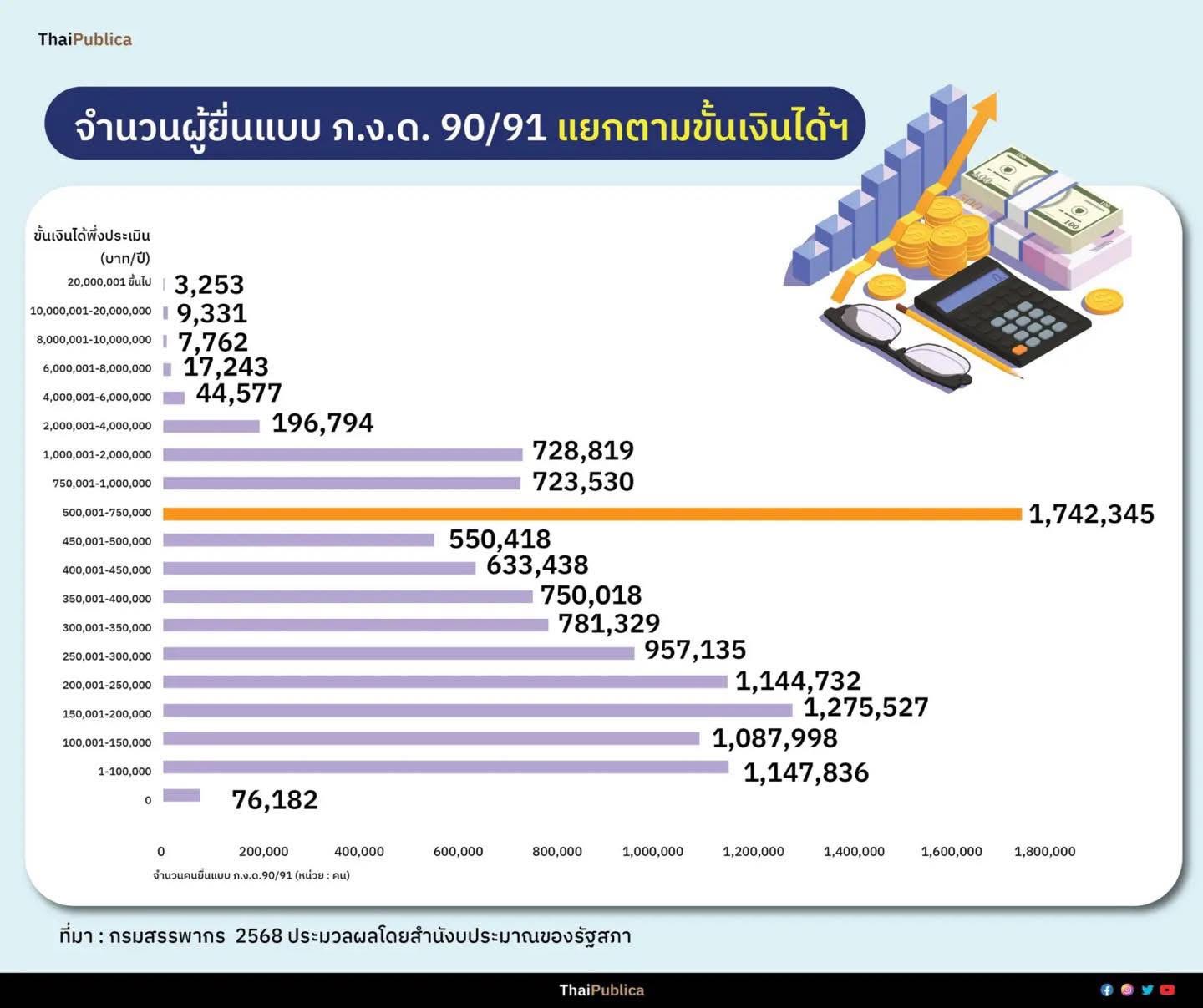

ในรายงานผลการศึกษาของสำนักงบประมาณของรัฐสภา สำนักงานเลขาธิการสภาผู้แทนราษฎรยังได้มีการวิเคราะห์ข้อมูลจำนวนคนที่มายื่นแบบ ภ.ง.ด.90/91 ทั้งหมด 11.88 ล้านคน โดยจำแนกตามช่วงชั้นเงินได้พึงประเมินของกรมสรรพากรในปีภาษี 2566 (ก่อนหักค่าใช้จ่าย และค่าลดหย่อน) พบว่า จำนวนคนที่มายื่นแบบฯ ส่วนใหญ่กระจุกตัวอยู่ในกลุ่มคนที่มีรายได้ไม่เกิน 2,000,000 บาท/ปี

.

โดยมีจำนวนคนรวมกัน 11.60 ล้านคน คิดเป็นสัดส่วน 97.65% ของจำนวนคนที่ยื่นแบบฯ ทั้งหมด โดยเฉพาะกลุ่มคนที่มีรายได้ตั้งแต่ 500,001-750,000 บาท/ปี ซึ่งส่วนใหญ่มีรายได้อยู่ในระดับปานกลางประมาณ 41,667-62,500 บาท/เดือน มีจำนวนคนที่ยื่นแบบฯ มากที่สุดถึง 1,742,345 ล้านคน

.

ลำดับถัดมาจะเป็นกลุ่มคนที่มีรายได้ในช่วง 150,001-200,000 บาท/ปี มีจำนวน 1,275,527 คน และกลุ่มคนที่มีรายได้ในช่วงรายได้ในช่วง 1-100,000 บาท/ปี มีจำนวน 1,147,836 คน นอกจากนี้ยังมีกลุ่มคนที่ยื่นแบบฯ แต่มีรายได้ไม่เกิน 150,000 บาท/ปี แม้จะยังไม่ได้หักค่าใช้จ่าย และค่าลดหย่อน ก็ได้รับการยกเว้นภาษีมี 2,312,016 คน คิดเป็นสัดส่วน 19.46% ของจำนวนคนที่ยื่นแบบฯ ทั้งหมด

.

ข้อมูลชี้ให้เห็นว่าฐานภาษีเงินได้บุคคลธรรมดาของไทย ยังพึ่งพากลุ่มคนที่มีรายได้ระดับกลางเป็นหลัก ในขณะที่กลุ่มคนมีรายได้สูงมีจำนวนน้อยมากในเชิงปริมาณ และเมื่อรายได้สูงขึ้น จำนวนคนที่มายื่นแบบฯ ยิ่งลดลง โดยเฉพาะกลุ่มคนรวยที่มีรายได้มากกว่า 20 ล้านบาท/ปี ขึ้นไปมีอยู่เพียง 3,253 คนเท่านั้น ขณะที่กลุ่มคนที่มีงานทำ 28 ล้านคนไม่ยื่นภาษี

.

ในการคำนวณภาษีเงินได้บุคคลธรรมดาของไทย ก่อนที่จะรู้ว่าเราต้องเสียภาษีเท่าไหร่ ก็ต้องคำนวณหา “เงินได้สุทธิ” โดยมีสมการง่ายๆ คือ รายได้ทั้งหมดในปีภาษีนั้นๆ – ค่าใช้จ่าย – ค่าลดหย่อน = รายได้สุทธิ จากนั้นนำเงินได้สุทธิไปคำนวณภาษีตามบัญชีอัตราก้าวหน้า ยกตัวอย่าง มีเงินได้สุทธิ 600,000 บาท/ปี คำนวณจากภาษีสะสมในแต่ละขั้น 0 + 7,500 + 27,500 + 15,000 (100,000 x 15%) รวมภาษีที่ต้องจ่าย 42,500 บาท

.

จากข้อมูลสัดส่วนการหักค่าใช้จ่ายต่อเงินได้พึงประเมิน และสัดส่วนเงินได้หลังหักค่าใช้จ่ายต่อเงินได้พึงประเมินจำแนกตามขั้นเงินได้พึงประเมิน ปีภาษี 2566 ประมวลผลข้อมูลโดยสำนักงานประมาณของรัฐสภา พบว่า กลุ่มคนที่มีรายได้เกิน 20 ล้านบาท/ปี ขึ้นไป มีสัดส่วนการหักค่าใช้จ่ายสูงที่สุด คิดเป็นสัดส่วน 60% ของเงินได้พึงประเมิน

.

ส่วนกลุ่มคนระดับปานกลางที่มีรายได้ตั้งแต่ 2,000,001-4,000,000 บาท/ปี กลับมีสัดส่วนการหักค่าใช้จ่ายต่ำที่สุดเพียง 20% ของเงินได้พึงประเมิน แสดงให้เห็นถึงความเหลื่อมล้ำในการได้รับผลประโยชน์จากการหักค่าใช้จ่าย โดยกลุ่มคนที่มีรายได้ระดับปานกลางจะได้รับประโยชน์น้อยกว่ากลุ่มคนที่มีรายได้สูง ซึ่งเป็นกลุ่มที่ควรจ่ายภาษีมากที่สุด แต่กลับมีแนวโน้มที่จะจ่ายภาษีลดลงเมื่อรายได้เพิ่มขึ้น ทำให้รัฐสูญเสียรายได้

.

CR Thai publicica

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้ https://www.facebook.com/share/17x2XSWKnw/?mibextid=wwXIfr

รัฐ “ถังแตก” จริงไหม? : ยื่นภาษี 11.88 ล้านคน กลุ่มไหนใช้สิทธิหักลดหย่อน 1.45 แสนล้าน/ปี

.

| ประเด็นสืบสวน | คนไทย 66 ล้านคน มีงานทำ 40 ล้านคน แต่ยื่น ภ.ง.ด. 90 หรือ 91 เพียง 11.88 ล้านคน อีก 28.21 ล้านคน อยู่นอกระบบไม่ยื่นแบบภาษี ทั้งๆ ที่ประมวลรัษฎากร มาตรา 56 กำหนดให้บุคคลทุกคน หากมีเงินได้จากเงินเดือนเกิน 120,000 บาท/ปี หรือ เดือนละ 10,000 บาทขึ้นไป ต้องยื่นภาษี (ภ.ง.ด.91) และนอกเหนือจากเงินเดือน ถ้ามีเงินได้เกิน 60,000 บาท/ปี หรือ เดือนละ 5,000 บาทขึ้นไป ก็ต้องยื่น ภ.ง.ด. 90

.

ในรายงานผลการศึกษาของสำนักงบประมาณของรัฐสภา สำนักงานเลขาธิการสภาผู้แทนราษฎรยังได้มีการวิเคราะห์ข้อมูลจำนวนคนที่มายื่นแบบ ภ.ง.ด.90/91 ทั้งหมด 11.88 ล้านคน โดยจำแนกตามช่วงชั้นเงินได้พึงประเมินของกรมสรรพากรในปีภาษี 2566 (ก่อนหักค่าใช้จ่าย และค่าลดหย่อน) พบว่า จำนวนคนที่มายื่นแบบฯ ส่วนใหญ่กระจุกตัวอยู่ในกลุ่มคนที่มีรายได้ไม่เกิน 2,000,000 บาท/ปี

.

โดยมีจำนวนคนรวมกัน 11.60 ล้านคน คิดเป็นสัดส่วน 97.65% ของจำนวนคนที่ยื่นแบบฯ ทั้งหมด โดยเฉพาะกลุ่มคนที่มีรายได้ตั้งแต่ 500,001-750,000 บาท/ปี ซึ่งส่วนใหญ่มีรายได้อยู่ในระดับปานกลางประมาณ 41,667-62,500 บาท/เดือน มีจำนวนคนที่ยื่นแบบฯ มากที่สุดถึง 1,742,345 ล้านคน

.

ลำดับถัดมาจะเป็นกลุ่มคนที่มีรายได้ในช่วง 150,001-200,000 บาท/ปี มีจำนวน 1,275,527 คน และกลุ่มคนที่มีรายได้ในช่วงรายได้ในช่วง 1-100,000 บาท/ปี มีจำนวน 1,147,836 คน นอกจากนี้ยังมีกลุ่มคนที่ยื่นแบบฯ แต่มีรายได้ไม่เกิน 150,000 บาท/ปี แม้จะยังไม่ได้หักค่าใช้จ่าย และค่าลดหย่อน ก็ได้รับการยกเว้นภาษีมี 2,312,016 คน คิดเป็นสัดส่วน 19.46% ของจำนวนคนที่ยื่นแบบฯ ทั้งหมด

.

ข้อมูลชี้ให้เห็นว่าฐานภาษีเงินได้บุคคลธรรมดาของไทย ยังพึ่งพากลุ่มคนที่มีรายได้ระดับกลางเป็นหลัก ในขณะที่กลุ่มคนมีรายได้สูงมีจำนวนน้อยมากในเชิงปริมาณ และเมื่อรายได้สูงขึ้น จำนวนคนที่มายื่นแบบฯ ยิ่งลดลง โดยเฉพาะกลุ่มคนรวยที่มีรายได้มากกว่า 20 ล้านบาท/ปี ขึ้นไปมีอยู่เพียง 3,253 คนเท่านั้น ขณะที่กลุ่มคนที่มีงานทำ 28 ล้านคนไม่ยื่นภาษี

.

ในการคำนวณภาษีเงินได้บุคคลธรรมดาของไทย ก่อนที่จะรู้ว่าเราต้องเสียภาษีเท่าไหร่ ก็ต้องคำนวณหา “เงินได้สุทธิ” โดยมีสมการง่ายๆ คือ รายได้ทั้งหมดในปีภาษีนั้นๆ – ค่าใช้จ่าย – ค่าลดหย่อน = รายได้สุทธิ จากนั้นนำเงินได้สุทธิไปคำนวณภาษีตามบัญชีอัตราก้าวหน้า ยกตัวอย่าง มีเงินได้สุทธิ 600,000 บาท/ปี คำนวณจากภาษีสะสมในแต่ละขั้น 0 + 7,500 + 27,500 + 15,000 (100,000 x 15%) รวมภาษีที่ต้องจ่าย 42,500 บาท

.

จากข้อมูลสัดส่วนการหักค่าใช้จ่ายต่อเงินได้พึงประเมิน และสัดส่วนเงินได้หลังหักค่าใช้จ่ายต่อเงินได้พึงประเมินจำแนกตามขั้นเงินได้พึงประเมิน ปีภาษี 2566 ประมวลผลข้อมูลโดยสำนักงานประมาณของรัฐสภา พบว่า กลุ่มคนที่มีรายได้เกิน 20 ล้านบาท/ปี ขึ้นไป มีสัดส่วนการหักค่าใช้จ่ายสูงที่สุด คิดเป็นสัดส่วน 60% ของเงินได้พึงประเมิน

.

ส่วนกลุ่มคนระดับปานกลางที่มีรายได้ตั้งแต่ 2,000,001-4,000,000 บาท/ปี กลับมีสัดส่วนการหักค่าใช้จ่ายต่ำที่สุดเพียง 20% ของเงินได้พึงประเมิน แสดงให้เห็นถึงความเหลื่อมล้ำในการได้รับผลประโยชน์จากการหักค่าใช้จ่าย โดยกลุ่มคนที่มีรายได้ระดับปานกลางจะได้รับประโยชน์น้อยกว่ากลุ่มคนที่มีรายได้สูง ซึ่งเป็นกลุ่มที่ควรจ่ายภาษีมากที่สุด แต่กลับมีแนวโน้มที่จะจ่ายภาษีลดลงเมื่อรายได้เพิ่มขึ้น ทำให้รัฐสูญเสียรายได้

.

CR Thai publicica

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้