หรือมีเงินได้อื่นๆ แต่เมื่อรวมกับเงินปันผล + เครดิตภาษีเงินปันผล และหักค่าใช้จ่าย+ค่าลดหย่อนต่างๆ แล้ว จะต้องไม่ถึงเกณฑ์ที่จะต้องเสียภาษีบุคคลธรรมดาเลย

แต่ถ้ามีเงินได้อื่นๆ เช่น มนุษย์เงินเดือน ที่มีเงินเดือนทั้งปีอาจจะรวมโบนัสด้วย ทำให้ต้องเอามา declare ในแบบ ภงด.90 (ไม่ใช่ ภงด.91 เพราะมีเงินปันผลด้วย) และมีเงินได้ถึงเกณฑ์จะต้องเสียภาษีจากเงินเดือนนั้นๆ

อย่างนี้ จะเอา 3.5 ไปคูณภาษีหัก ณ ที่จ่ายของเงินปันผล ไม่ได้ครับ

แต่ผมมีวิธีที่น่าจะใช้ได้ผลมากกว่า และตรงกับ concept ของเครดิตภาษีเงินปันผลมากกว่า

ซึ่งก่อนอื่น เราจะต้องเข้าใจก่อนว่า เครดิตภาษีเงินปันผล ก็คือระบบที่กฎหมายออกแบบมา เพื่อจะขจัดภาษีซ้ำซ้อนที่แฝงอยู่ในตัวเงินปันผลที่ผู้ถือหุ้นได้รับจากบริษัท ซึ่งภาษีซ้อนตรงนี้ เป็นภาษีซ้อนเชิงเศรษฐกิจ (Economic Double Taxation) ไม่ใช่ภาษีซ้อนเชิงอำนาจรัฐ (Juridical Double Taxation ซึ่งถ้าเป็นภาษีซ้อนเชิงอำนาจรัฐ หมายความว่า 2 รัฐหรือ 2 ประเทศ มีอำนาจจัดเก็บภาษีเงินได้จากเงินได้อย่างเดียวกัน จึงต้องมาทำความตกลงร่วมกันระหว่าง 2 รัฐเพื่อขจัดภาษีซ้อนที่แฝงอยู่นั้น โดยตกลงกันว่า เงินได้ประเภทใด รัฐไหนจะมีอำนาจจัดเก็บ รัฐไหนต้องยกเว้นภาษีให้ เป็นต้น เพื่อให้เกิดการโยกย้ายของทุน แรงงาน ทรัพยากร เป็นต้น ไม่อย่างนั้น ผู้คนก็จะไม่เกิดแรงจูงใจในการลงทุนข้ามประเทศ หรือย้ายไปทำงานในอีกประเทศ เพราะโดนภาษีซ้อนเข้าไปจากเงินได้ตัวเดียวกัน)

ภาษีซ้อนเชิงเศรษฐกิจ เป็นอำนาจภายในของรัฐนั้นเองที่จะหาทางขจัด เช่น เงินปันผลนี่แหละ ที่รัฐได้จัดเก็บภาษีเงินได้จากกำไรสุทธิในระดับบริษัทไปแล้วครั้งหนึ่ง เมื่อกำไรสุทธิหลังภาษี ถูกจ่ายเป็นเงินปันผลให้แก่ผู้ถือหุ้น ก็จะถูกเอามาคิดภาษีอีกครั้งหนึ่ง แต่รัฐใช้วิธีขจัดภาษีซ้อนโดยการใช้ระบบ imputation system เพื่อกำหนดให้เงินกำไรสุทธิที่บริษัททำมาหาได้ก่อนเสียภาษีนิติบุคคล กลับมาเป็นเงินได้ทั้งหมดของผู้ถือหุ้น เพื่อหาอัตราภาษีเงินได้บุคคลธรรมดาที่พึงจะต้องเสียบนกำไรสุทธิก่อนภาษีนิติบุคคลก้อนนี้ แล้วให้เสียภาษีเงินได้ในอัตราของผู้ถือหุ้นนั้นๆ เอง ดังนั้น ถ้าผู้ถือหุ้นจะต้องเสียภาษีเงินได้บุคคลในธรรมดาในอัตราสูงสุดเท่าใดบนกำไรสุทธิ(ก่อนเสียภาษีนิติฯ) ก็มาเทียบกันกับอัตราภาษีที่กำไรสุทธินั้นได้ถูกเสียภาษีไปแล้วทั้งหมดในระดับบริษัท

ปัจจุบัน บริษัททั่วไปในประเทศไทย (ไม่รวม SME หรือบริษัทที่ได้รับสิทธิประโยชน์ทางภาษีจาก BOI) เสียภาษีเงินได้นิติบุคคลในอัตรา 20% และกำไรหลังภาษี เมื่อจ่ายเป็นเงินปันผลให้ผู้ถือหุ้น ก็จะถูกหักภาษี ณ ที่จ่ายในอัตรา 10%

รวมทั้งหมด ภาษีที่เสียไปทั้งหมด (ทั้งภาษีนิติ + ภาษีหัก ณ ที่จ่าย) ก่อนจะตกถึงมือผู้ถือหุ้น รวมแล้ว จะตกเป็น effective tax rate อยู่ที่ = 28%

28% นี้ ได้มายังไง?

สมมุติว่า บริษัท ก. (ไม่ใช่ SME) มีกำไรสุทธิ 1,000,000 บาท ในปี 2025 และเสียภาษีนิติบุคคลในอัตรา 20% = 200,000 บ.

กำไรหลังภาษี (After-tax profits) = 800,000 บ. สมมุติบริษัทนี้กันสำรองครบ 10% ของทุนจดทะเบียนแล้ว จึงเอากำไรหลังภาษีนี้ไปจ่ายปันผลให้ผู้ถือหุ้นทั้งหมด

สมมุติ นาย ข. เป็นผู้ถือหุ้น 100% ในบริษัท ก. จะได้รับเงินปันผลในมือ 720,000 บ. (โดนหักภาษี ณ ที่จ่ายในอัตรา 10% = 80,000 บ.)

จะเห็นว่า รัฐได้รับเงินภาษีจากกำไร 1 ล้านบาท ไปแล้วทั้งสิ้น 200,000 + 80,000 = 280,000 บ. คิดเป็น 28% ของกำไรสุทธิที่ทำมาหาได้โดยบริษัท ก.

เมื่อนาย ก. ได้รับเงินปันผล นาย ก. จะมี 2 ทางเลือก คือ 1. เลือกที่จะไม่ declare เงินปันผลในแบบอีก เช่นนี้ ก็จะเท่ากับว่า กำไรสุทธิก้อน 1 ล้านบาทที่ทำมาหาได้โดยบริษัทของนาย ข. จะเสียภาษีทั้งสิ้น = 28% จบ! หรือ 2 เลือกที่จะเอาไป declare โดย impute เอากำไรสุทธิของบริษัทมาเป็นของนาย ก. โดยใช้สูตร เงินปันผล คูณ อัตราภาษีนิติ (20) หารด้วย 100 ลบด้วยอัตราภาษีนิติ (100 - 20 = 80) จะได้เครดิตภาษีเงินปันผล (เงินปันผล 800,000 * 2/8) = 200,000 บ.

โดยนาย ก. จะต้องเอาเครดิตภาษีเงินปันผล 2 แสนมารวมกับเงินได้ของตน (200,000 + 800,000 = 1,000,000 จะกลับไปเท่ากับกำไรสุทธิของบริษัท ก.) แล้วหา effective tax rate ของภาษีบุคคลธรรมดาที่นาย ก. จะต้องเสียบนกำไรสุทธิก้อนนี้ ถ้าน้อยกว่า 28% นาย ก. จะได้คืนภาษีเท่ากับส่วนต่าง แต่ถ้ามากกว่า นาย ก.จะต้องเสียภาษีเพิ่มเติมเท่ากับส่วนต่าง

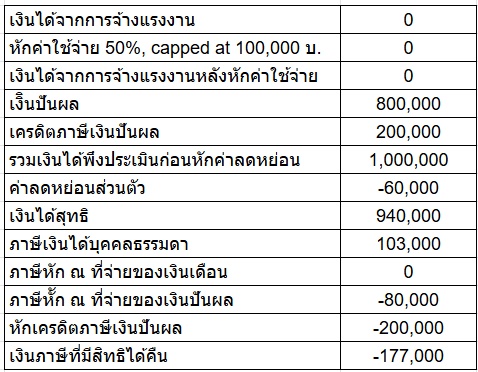

สมมุติ สถานการณ์ที่ 1. ถ้านาย ก. ไม่มีเงินได้อย่างอื่นเลย มีแต่เงินปันผลจากบริษัท ก. เท่านั้น และเป็นคนโสด ไม่มีค่าลดหย่อนอะไรเลย นอกจากค่าลดหย่อนของตัวเอง 6 หมื่นบาท อย่างนี้ effective tax rate ของนาย ก.ที่จะต้องเสียบนกำไรสุทธิ = 10.3% (มาจาก เงินปันผล 800,000 + เครดิตภาษีเงินปันผล 200,000 = 1,000,000 - ค่าลดหย่อนส่วนตัว 60,000 บาท เงินได้สุทธิ = 940,000 บาท ภาษีบุคคลธรรมดา = 103,000 บาท คิดเป็น 10.3% ของเงินปันผล+เครดิตภาษีเงินปันผล)

แต่กำไรสุทธิก้อนนี้ ได้เสียภาษีเงินได้ให้รัฐไปแล้วทั้งหมด = 28%

เมื่ออัตราภาษีแท้จริงของนาย ก. สำหรับกำไรสุทธิ = 10.3%

นาย ก. จึงมีสิทธิได้คืนภาษี = 28 - 10.3 = 17.7%

หรือเท่ากับ 177,000 บาท

สูตรที่ให้เอา 3.5 ไปคูณภาษีหัก ณ ที่จ่ายของเงินปันผล จะได้เงินภาษีที่จะได้คืนจากสรรพากร จะได้ผลก็ต่อเมื่อไม่มีเงินได้อืน

แต่ถ้ามีเงินได้อื่นๆ เช่น มนุษย์เงินเดือน ที่มีเงินเดือนทั้งปีอาจจะรวมโบนัสด้วย ทำให้ต้องเอามา declare ในแบบ ภงด.90 (ไม่ใช่ ภงด.91 เพราะมีเงินปันผลด้วย) และมีเงินได้ถึงเกณฑ์จะต้องเสียภาษีจากเงินเดือนนั้นๆ

อย่างนี้ จะเอา 3.5 ไปคูณภาษีหัก ณ ที่จ่ายของเงินปันผล ไม่ได้ครับ

แต่ผมมีวิธีที่น่าจะใช้ได้ผลมากกว่า และตรงกับ concept ของเครดิตภาษีเงินปันผลมากกว่า

ซึ่งก่อนอื่น เราจะต้องเข้าใจก่อนว่า เครดิตภาษีเงินปันผล ก็คือระบบที่กฎหมายออกแบบมา เพื่อจะขจัดภาษีซ้ำซ้อนที่แฝงอยู่ในตัวเงินปันผลที่ผู้ถือหุ้นได้รับจากบริษัท ซึ่งภาษีซ้อนตรงนี้ เป็นภาษีซ้อนเชิงเศรษฐกิจ (Economic Double Taxation) ไม่ใช่ภาษีซ้อนเชิงอำนาจรัฐ (Juridical Double Taxation ซึ่งถ้าเป็นภาษีซ้อนเชิงอำนาจรัฐ หมายความว่า 2 รัฐหรือ 2 ประเทศ มีอำนาจจัดเก็บภาษีเงินได้จากเงินได้อย่างเดียวกัน จึงต้องมาทำความตกลงร่วมกันระหว่าง 2 รัฐเพื่อขจัดภาษีซ้อนที่แฝงอยู่นั้น โดยตกลงกันว่า เงินได้ประเภทใด รัฐไหนจะมีอำนาจจัดเก็บ รัฐไหนต้องยกเว้นภาษีให้ เป็นต้น เพื่อให้เกิดการโยกย้ายของทุน แรงงาน ทรัพยากร เป็นต้น ไม่อย่างนั้น ผู้คนก็จะไม่เกิดแรงจูงใจในการลงทุนข้ามประเทศ หรือย้ายไปทำงานในอีกประเทศ เพราะโดนภาษีซ้อนเข้าไปจากเงินได้ตัวเดียวกัน)

ภาษีซ้อนเชิงเศรษฐกิจ เป็นอำนาจภายในของรัฐนั้นเองที่จะหาทางขจัด เช่น เงินปันผลนี่แหละ ที่รัฐได้จัดเก็บภาษีเงินได้จากกำไรสุทธิในระดับบริษัทไปแล้วครั้งหนึ่ง เมื่อกำไรสุทธิหลังภาษี ถูกจ่ายเป็นเงินปันผลให้แก่ผู้ถือหุ้น ก็จะถูกเอามาคิดภาษีอีกครั้งหนึ่ง แต่รัฐใช้วิธีขจัดภาษีซ้อนโดยการใช้ระบบ imputation system เพื่อกำหนดให้เงินกำไรสุทธิที่บริษัททำมาหาได้ก่อนเสียภาษีนิติบุคคล กลับมาเป็นเงินได้ทั้งหมดของผู้ถือหุ้น เพื่อหาอัตราภาษีเงินได้บุคคลธรรมดาที่พึงจะต้องเสียบนกำไรสุทธิก่อนภาษีนิติบุคคลก้อนนี้ แล้วให้เสียภาษีเงินได้ในอัตราของผู้ถือหุ้นนั้นๆ เอง ดังนั้น ถ้าผู้ถือหุ้นจะต้องเสียภาษีเงินได้บุคคลในธรรมดาในอัตราสูงสุดเท่าใดบนกำไรสุทธิ(ก่อนเสียภาษีนิติฯ) ก็มาเทียบกันกับอัตราภาษีที่กำไรสุทธินั้นได้ถูกเสียภาษีไปแล้วทั้งหมดในระดับบริษัท

ปัจจุบัน บริษัททั่วไปในประเทศไทย (ไม่รวม SME หรือบริษัทที่ได้รับสิทธิประโยชน์ทางภาษีจาก BOI) เสียภาษีเงินได้นิติบุคคลในอัตรา 20% และกำไรหลังภาษี เมื่อจ่ายเป็นเงินปันผลให้ผู้ถือหุ้น ก็จะถูกหักภาษี ณ ที่จ่ายในอัตรา 10%

รวมทั้งหมด ภาษีที่เสียไปทั้งหมด (ทั้งภาษีนิติ + ภาษีหัก ณ ที่จ่าย) ก่อนจะตกถึงมือผู้ถือหุ้น รวมแล้ว จะตกเป็น effective tax rate อยู่ที่ = 28%

28% นี้ ได้มายังไง?

สมมุติว่า บริษัท ก. (ไม่ใช่ SME) มีกำไรสุทธิ 1,000,000 บาท ในปี 2025 และเสียภาษีนิติบุคคลในอัตรา 20% = 200,000 บ.

กำไรหลังภาษี (After-tax profits) = 800,000 บ. สมมุติบริษัทนี้กันสำรองครบ 10% ของทุนจดทะเบียนแล้ว จึงเอากำไรหลังภาษีนี้ไปจ่ายปันผลให้ผู้ถือหุ้นทั้งหมด

สมมุติ นาย ข. เป็นผู้ถือหุ้น 100% ในบริษัท ก. จะได้รับเงินปันผลในมือ 720,000 บ. (โดนหักภาษี ณ ที่จ่ายในอัตรา 10% = 80,000 บ.)

จะเห็นว่า รัฐได้รับเงินภาษีจากกำไร 1 ล้านบาท ไปแล้วทั้งสิ้น 200,000 + 80,000 = 280,000 บ. คิดเป็น 28% ของกำไรสุทธิที่ทำมาหาได้โดยบริษัท ก.

เมื่อนาย ก. ได้รับเงินปันผล นาย ก. จะมี 2 ทางเลือก คือ 1. เลือกที่จะไม่ declare เงินปันผลในแบบอีก เช่นนี้ ก็จะเท่ากับว่า กำไรสุทธิก้อน 1 ล้านบาทที่ทำมาหาได้โดยบริษัทของนาย ข. จะเสียภาษีทั้งสิ้น = 28% จบ! หรือ 2 เลือกที่จะเอาไป declare โดย impute เอากำไรสุทธิของบริษัทมาเป็นของนาย ก. โดยใช้สูตร เงินปันผล คูณ อัตราภาษีนิติ (20) หารด้วย 100 ลบด้วยอัตราภาษีนิติ (100 - 20 = 80) จะได้เครดิตภาษีเงินปันผล (เงินปันผล 800,000 * 2/8) = 200,000 บ.

โดยนาย ก. จะต้องเอาเครดิตภาษีเงินปันผล 2 แสนมารวมกับเงินได้ของตน (200,000 + 800,000 = 1,000,000 จะกลับไปเท่ากับกำไรสุทธิของบริษัท ก.) แล้วหา effective tax rate ของภาษีบุคคลธรรมดาที่นาย ก. จะต้องเสียบนกำไรสุทธิก้อนนี้ ถ้าน้อยกว่า 28% นาย ก. จะได้คืนภาษีเท่ากับส่วนต่าง แต่ถ้ามากกว่า นาย ก.จะต้องเสียภาษีเพิ่มเติมเท่ากับส่วนต่าง

สมมุติ สถานการณ์ที่ 1. ถ้านาย ก. ไม่มีเงินได้อย่างอื่นเลย มีแต่เงินปันผลจากบริษัท ก. เท่านั้น และเป็นคนโสด ไม่มีค่าลดหย่อนอะไรเลย นอกจากค่าลดหย่อนของตัวเอง 6 หมื่นบาท อย่างนี้ effective tax rate ของนาย ก.ที่จะต้องเสียบนกำไรสุทธิ = 10.3% (มาจาก เงินปันผล 800,000 + เครดิตภาษีเงินปันผล 200,000 = 1,000,000 - ค่าลดหย่อนส่วนตัว 60,000 บาท เงินได้สุทธิ = 940,000 บาท ภาษีบุคคลธรรมดา = 103,000 บาท คิดเป็น 10.3% ของเงินปันผล+เครดิตภาษีเงินปันผล)

แต่กำไรสุทธิก้อนนี้ ได้เสียภาษีเงินได้ให้รัฐไปแล้วทั้งหมด = 28%

เมื่ออัตราภาษีแท้จริงของนาย ก. สำหรับกำไรสุทธิ = 10.3%

นาย ก. จึงมีสิทธิได้คืนภาษี = 28 - 10.3 = 17.7%

หรือเท่ากับ 177,000 บาท