ข่าวล่าสุดจากการประชุมระดับสูงของสหภาพยุโรป (EU) ที่ส่งสัญญาณชัดเจนว่า แผนการแบนเครื่องยนต์สันดาป (ICE) ในปี 2035 อาจถูกยกเลิก หรือผ่อนปรนให้มีการใช้งานต่อได้หากใช้เชื้อเพลิงสังเคราะห์ (E-fuels) ถือเป็นจุดเปลี่ยน (Turning Point) ที่สำคัญที่สุดของอุตสาหกรรมยานยนต์ในทศวรรษนี้

https://www.motor1.com/news/780651/europe-cancels-combustion-engine-ban/

https://www.motor1.com/news/780651/europe-cancels-combustion-engine-ban/

สิ่งนี้ไม่ใช่เพียงการปรับเปลี่ยนนโยบายระดับภูมิภาค แต่คือโดมิโนตัวแรกที่จะส่งผลกระทบลูกโซ่ทำลายโมเมนตัมของตลาดรถยนต์ไฟฟ้า (EV) ทั่วโลก จากเดิมที่เคยถูกมองว่าเป็นอนาคตเดียวที่หลีกเลี่ยงไม่ได้

(The Inevitable Future) กลับกลายเป็นภาพอนาคตที่หม่นมัวและเต็มไปด้วยเครื่องหมายคำถาม

1. เบื้องหลังการกลับลำ: เมื่อความจริงทางเศรษฐกิจชนะอุดมการณ์

การถอยฉากของ EU ไม่ได้เกิดขึ้นโดยบังเอิญ แต่เกิดจากแรงกดดันมหาศาลที่ตัวเลขทางเศรษฐกิจค้ำคออยู่:

- กับดักการจ้างงาน: อุตสาหกรรมยานยนต์ในยุโรปจ้างงานกว่า 12.9 ล้านตำแหน่ง การเร่งเปลี่ยนผ่านสู่ EV เร็วเกินไปกำลังเสี่ยงทำให้โรงงานผลิตเครื่องยนต์และระบบเกียร์ในเยอรมนี อิตาลี และฝรั่งเศส ต้องปิดตัว ซึ่งหมายถึงหายนะของฐานคะแนนเสียงทางการเมือง

- ภัยคุกคามจากจีน: ในปี 2023 ยอดขาย EV แบรนด์จีนในยุโรปพุ่งสูงขึ้นครองส่วนแบ่งตลาดกว่า 8-10% และมีแนวโน้มจะแตะ 20% ในปี 2027 หากไม่มีการแทรกแซง การคงเหลือที่ยืนให้เครื่องยนต์สันดาป จึงเป็นกลยุทธ์เพื่อรักษาจุดแข็งด้านวิศวกรรมที่ยุโรปยังเหนือกว่าจีนเอาไว้ นอกเหนือจากการตั้งกำแพงภาษี EV จีนเพิ่มสูงสุดถึง 45%

https://www.acea.auto/figure/employment-in-eu-automotive-sector/

https://www.euronews.com/my-europe/2025/06/10/pork-electric-vehicles-and-diplomatic-reset-eu-china-trade-fight-heats-up

https://www.acea.auto/figure/employment-in-eu-automotive-sector/

https://www.euronews.com/my-europe/2025/06/10/pork-electric-vehicles-and-diplomatic-reset-eu-china-trade-fight-heats-up

2. ภาพลวงตาของตลาด EV และตัวเลขขาดทุนที่ซ่อนอยู่

ในขณะที่ภาพลักษณ์ภายนอกดูเติบโต แต่ไส้ในของผู้ผลิตรถยนต์ตะวันตกกำลังบอบช้ำอย่างหนัก:

- Ford: แผนก EV (Model e) รายงานการขาดทุนจากการดำเนินงานมหาศาล หากคำนวณเป็นรายคัน ในไตรมาสแรกของปี 2024 Ford ขาดทุนเฉลี่ยถึง 132,000 ดอลลาร์ (ประมาณ 4.5-4.8 ล้านบาท) ต่อรถ EV ทุกๆ 1 คันที่ขายได้

- Volkswagen: เป็นครั้งแรกในประวัติศาสตร์ 87 ปี ที่ต้องพิจารณาปิดโรงงานในเยอรมนี เนื่องจากยอดขาย EV ต่ำกว่าเป้าหมาย ทำให้เกิดต้นทุนจม (Sunk Cost) มหาศาล และความสามารถในการแข่งขันลดลง

- Hertz: บริษัทเช่ารถยักษ์ใหญ่เทขายรถ EV ทิ้งกว่า 20,000 คัน เพื่อกลับไปซื้อรถน้ำมัน โดยระบุสาเหตุชัดเจนว่าค่าซ่อมแพงกว่ารถน้ำมัน 2 เท่า และราคาขายต่อ (Depreciation) ตกต่ำอย่างรุนแรง

https://www.ft.com/content/f32c172b-d5e9-4397-8831-c61987380e6d

https://edition.cnn.com/2024/04/24/business/ford-earnings-ev-losses/index.html

https://www.reuters.com/business/autos-transportation/hertz-sell-about-20000-evs-us-fleet-2024-01-11/

https://www.ft.com/content/f32c172b-d5e9-4397-8831-c61987380e6d

https://edition.cnn.com/2024/04/24/business/ford-earnings-ev-losses/index.html

https://www.reuters.com/business/autos-transportation/hertz-sell-about-20000-evs-us-fleet-2024-01-11/

3. การไหลออกของเงินทุนและการเปลี่ยนทิศทางวิจัย

มื่อเส้นตายปี 2035 ไม่ใช่ "จุดจบของเครื่องยนต์" อีกต่อไป เงินลงทุนมหาศาลที่เคยทุ่มให้ EV 100% จะถูกดึงกลับ (Reallocate) มาพัฒนาเครื่องยนต์สันดาปให้สะอาดขึ้น หรือระบบ Hybrid แทน เพราะทำกำไรได้ทันทีและแน่นอนกว่า

- The Hybrid Pivot: ค่ายรถอย่าง Ford และ GM ประกาศชะลอการลงทุนในโรงงานแบตเตอรี่และรถ EV รุ่นใหม่ มูลค่าหลายพันล้านดอลลาร์ และหันกลับมาโฟกัสที่ Plug-in Hybrid (PHEV) มากขึ้น ตัวอย่างเช่น GM ที่เคยประกาศจะเลิกขายรถน้ำมัน กลับลำมาดัน PHEV เข้าสู่ตลาดอเมริกาเหนืออีกครั้ง

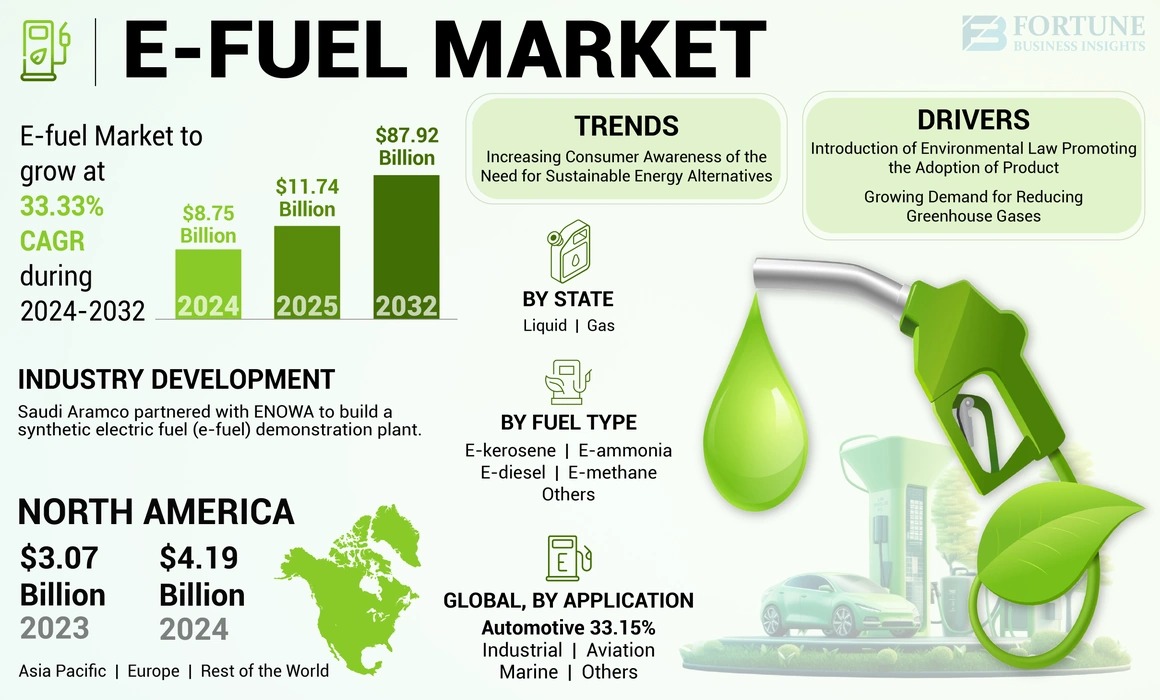

- E-Fuel Investment: ตลาด E-fuel แม้ปัจจุบันจะยังเล็ก แต่การเปิดช่องของ EU จะดึงดูดเม็ดเงินวิจัยมหาศาล คาดการณ์ว่าตลาด E-fuel โลกจะมีมูลค่าเติบโตจาก 7.8 พันล้านดอลลาร์ ในปี 2024 พุ่งไปสู่ 1.2 แสนล้านดอลลาร์ ภายในปี 2034 (CAGR 32%)

- นัยสำคัญ: ทุกๆ 1 ดอลลาร์ที่ถูกโยกไปวิจัย E-fuel หรือ E-gasoline คือ 1 ดอลลาร์ที่หายไปจากการพัฒนาแบตเตอรี่ Solid-state หรือโครงสร้างพื้นฐานชาร์จไฟ

4. ต้นทุนต่อหน่วยของ EV จะ "ไม่ถูกลง" อย่างที่คิด (Economies of Scale Failure)

ทฤษฎีที่ว่า "ยิ่งผลิตเยอะ ยิ่งถูกลง" (Economies of Scale) กำลังถูกท้าทาย เมื่อยอดขายไม่เข้าเป้า การผลิตไม่ถึงจุดคุ้มทุน (Break-even volume)

Factory Utilization: โรงงานผลิต EV หลายแห่งในยุโรปและอเมริกาทำงานต่ำกว่ากำลังการผลิตจริง (Underutilization) ทำให้ต้นทุนคงที่ต่อคันสูงขึ้น

Battery Glut: จากเดิมที่กลัว "แบตเตอรี่ขาดแคลน" ตอนนี้โลกกำลังเผชิญ "แบตเตอรี่ล้นตลาด" (Oversupply) เพราะความต้องการรถ EV ต่ำกว่าที่คาดการณ์ไว้ BloombergNEF ระบุว่ากำลังการผลิตแบตเตอรี่จีนเพียงประเทศเดียว ก็มากพอจะตอบสนองความต้องการทั้งโลกได้แล้ว ซึ่งในทางธุรกิจ นี่คือสัญญาณของ "ฟองสบู่แตก" ในห่วงโซ่อุปทาน

5. ผลกระทบต่อเอเชีย: ญี่ปุ่นหัวเราะทีหลังดังกว่า (The Vindication of Japan)

การที่ยุโรปไม่แบนเครื่องยนต์สันดาป คือการประกาศชัยชนะโดยดุษณีของ Toyota และค่ายรถญี่ปุ่นที่ยึดมั่นในกลยุทธ์ "Multi-pathway" (มีทั้ง EV, Hybrid, Hydrogen):

- Hybrid คือพระเอกตัวจริง: ในขณะที่ยอดขาย EV ชะลอตัว ยอดขายรถ Hybrid ของ Toyota ในปีงบประมาณล่าสุดพุ่งขึ้น 32% ดันกำไรสุทธิทำลายสถิติสูงสุดเป็นประวัติการณ์ที่ 4.94 ล้านล้านเยน (3.2 หมื่นล้านดอลลาร์)

- นัยสำคัญ: ตลาดเอเชียพิสูจน์แล้วว่าผู้บริโภคต้องการ "ความประหยัดที่ไม่ต้องเปลี่ยนพฤติกรรม" (Hybrid) มากกว่า "เทคโนโลยีที่สร้างภาระ" (Pure EV)

- จีนเผชิญภาวะ Overcapacity: เมื่อตลาดยุโรปปิดประตู (ทั้งภาษีและการไม่แบน ICE) จีนที่มีกำลังการผลิต EV ล้นเกินความต้องการในประเทศ (ผลิตได้ 40 ล้านคัน แต่ขายในจีนได้แค่ 20-25 ล้านคัน) จะต้องระบายรถเหล่านี้มายัง "เอเชียตะวันออกเฉียงใต้" อย่างบ้าคลั่ง

6. ผลกระทบต่อประเทศไทย: ฝันร้ายของ EV Hub และกับดักราคา (Thailand's Dilemma)

ประเทศไทยในฐานะ "Detroit of Asia" จะได้รับผลกระทบในเชิงลบมากกว่าบวกในระยะยาว:

- การลงทุน R&D ขั้นสูงจะไม่มา: เมื่อเครื่องยนต์สันดาปยังไปต่อได้ในระดับโลก ค่ายรถญี่ปุ่นจะยื้อการผลิต ICE และ Hybrid ในไทยต่อไป (ซึ่งเป็นเรื่องดีต่อ Supplier ชิ้นส่วนเดิม) แต่ ไทยจะพลาดโอกาสในการดึงดูดเทคโนโลยีแบตเตอรี่ขั้นสูง เพราะงบวิจัยโลกจะถูกโยกกลับไปพัฒนา "เชื้อเพลิงสะอาด" (E-fuels/Bio-fuels) ในยุโรปและญี่ปุ่นแทน

- สงครามราคาทำลายตลาดมือสอง (Resale Value Crash): การที่จีนระบายรถมาไทยเพราะไปยุโรปไม่ได้ ทำให้เกิดสงครามราคา (Price War) ที่รุนแรง

- ตัวเลขจริง: รถ EV มือสองในไทย ราคาตกลงเฉลี่ย 30-40% ภายในปีเดียว (เทียบกับรถน้ำมันตลาดที่ตก 5-10%) สิ่งนี้ทำลายความเชื่อมั่นของไฟแนนซ์และผู้บริโภค ทำให้ยอดปฏิเสธสินเชื่อ (Rejection Rate) ของรถ EV พุ่งสูงแตะระดับ 30-50% ในบางสถาบันการเงิน

- สถานะ Production Hub ที่สั่นคลอน: หากอนาคตคือ E-fuels หรือ Hydrogen Internal Combustion Engine (HICE) ไทยไม่มีความพร้อมด้านโครงสร้างพื้นฐานเหล่านี้เลย เรามีความเสี่ยงที่จะเป็นเพียง "

โกดังระบายรถ EV จีนรุ่นเก่า" ในขณะที่เทคโนโลยีเครื่องยนต์ยุคใหม่ถูกพัฒนาในยุโรปและญี่ปุ่น

https://thediplomat.com/2024/08/chinas-ev-overcapacity-is-inevitable/

https://www.thairath.co.th/scoop/theissue/2738863

https://thediplomat.com/2024/08/chinas-ev-overcapacity-is-inevitable/

https://www.thairath.co.th/scoop/theissue/2738863

ข่าวจากยุโรปครั้งนี้คือสัญญาณเตือนว่า

ยุคทองของ EV อาจจะจบลงก่อนที่จะเริ่มขึ้นอย่างแท้จริง โลกกำลังมุ่งหน้าสู่ยุค Multi-Solution ที่เครื่องยนต์สันดาป (ในรูปแบบใหม่) จะยังคงเป็นผู้เล่นหลักต่อไปอีกหลายทศวรรษ

สำหรับผู้บริโภคและนักลงทุน นี่คือช่วงเวลาที่ต้องจับตามองอย่างระมัดระวัง เพราะทฤษฎีที่ว่ารถ EV จะครองโลก อาจจะไม่ใช่ความจริงอีกต่อไปในอนาคตอันใกล้นี้

เมื่อยุโรปไม่แบนเครื่องยนต์สันดาป = อนาคตที่หม่นมัวของรถยนต์ไฟฟ้า

https://www.motor1.com/news/780651/europe-cancels-combustion-engine-ban/

สิ่งนี้ไม่ใช่เพียงการปรับเปลี่ยนนโยบายระดับภูมิภาค แต่คือโดมิโนตัวแรกที่จะส่งผลกระทบลูกโซ่ทำลายโมเมนตัมของตลาดรถยนต์ไฟฟ้า (EV) ทั่วโลก จากเดิมที่เคยถูกมองว่าเป็นอนาคตเดียวที่หลีกเลี่ยงไม่ได้ (The Inevitable Future) กลับกลายเป็นภาพอนาคตที่หม่นมัวและเต็มไปด้วยเครื่องหมายคำถาม

1. เบื้องหลังการกลับลำ: เมื่อความจริงทางเศรษฐกิจชนะอุดมการณ์

การถอยฉากของ EU ไม่ได้เกิดขึ้นโดยบังเอิญ แต่เกิดจากแรงกดดันมหาศาลที่ตัวเลขทางเศรษฐกิจค้ำคออยู่:

- กับดักการจ้างงาน: อุตสาหกรรมยานยนต์ในยุโรปจ้างงานกว่า 12.9 ล้านตำแหน่ง การเร่งเปลี่ยนผ่านสู่ EV เร็วเกินไปกำลังเสี่ยงทำให้โรงงานผลิตเครื่องยนต์และระบบเกียร์ในเยอรมนี อิตาลี และฝรั่งเศส ต้องปิดตัว ซึ่งหมายถึงหายนะของฐานคะแนนเสียงทางการเมือง

- ภัยคุกคามจากจีน: ในปี 2023 ยอดขาย EV แบรนด์จีนในยุโรปพุ่งสูงขึ้นครองส่วนแบ่งตลาดกว่า 8-10% และมีแนวโน้มจะแตะ 20% ในปี 2027 หากไม่มีการแทรกแซง การคงเหลือที่ยืนให้เครื่องยนต์สันดาป จึงเป็นกลยุทธ์เพื่อรักษาจุดแข็งด้านวิศวกรรมที่ยุโรปยังเหนือกว่าจีนเอาไว้ นอกเหนือจากการตั้งกำแพงภาษี EV จีนเพิ่มสูงสุดถึง 45%

https://www.acea.auto/figure/employment-in-eu-automotive-sector/

https://www.euronews.com/my-europe/2025/06/10/pork-electric-vehicles-and-diplomatic-reset-eu-china-trade-fight-heats-up

2. ภาพลวงตาของตลาด EV และตัวเลขขาดทุนที่ซ่อนอยู่

ในขณะที่ภาพลักษณ์ภายนอกดูเติบโต แต่ไส้ในของผู้ผลิตรถยนต์ตะวันตกกำลังบอบช้ำอย่างหนัก:

- Ford: แผนก EV (Model e) รายงานการขาดทุนจากการดำเนินงานมหาศาล หากคำนวณเป็นรายคัน ในไตรมาสแรกของปี 2024 Ford ขาดทุนเฉลี่ยถึง 132,000 ดอลลาร์ (ประมาณ 4.5-4.8 ล้านบาท) ต่อรถ EV ทุกๆ 1 คันที่ขายได้

- Volkswagen: เป็นครั้งแรกในประวัติศาสตร์ 87 ปี ที่ต้องพิจารณาปิดโรงงานในเยอรมนี เนื่องจากยอดขาย EV ต่ำกว่าเป้าหมาย ทำให้เกิดต้นทุนจม (Sunk Cost) มหาศาล และความสามารถในการแข่งขันลดลง

- Hertz: บริษัทเช่ารถยักษ์ใหญ่เทขายรถ EV ทิ้งกว่า 20,000 คัน เพื่อกลับไปซื้อรถน้ำมัน โดยระบุสาเหตุชัดเจนว่าค่าซ่อมแพงกว่ารถน้ำมัน 2 เท่า และราคาขายต่อ (Depreciation) ตกต่ำอย่างรุนแรง

https://www.ft.com/content/f32c172b-d5e9-4397-8831-c61987380e6d

https://edition.cnn.com/2024/04/24/business/ford-earnings-ev-losses/index.html

https://www.reuters.com/business/autos-transportation/hertz-sell-about-20000-evs-us-fleet-2024-01-11/

3. การไหลออกของเงินทุนและการเปลี่ยนทิศทางวิจัย

มื่อเส้นตายปี 2035 ไม่ใช่ "จุดจบของเครื่องยนต์" อีกต่อไป เงินลงทุนมหาศาลที่เคยทุ่มให้ EV 100% จะถูกดึงกลับ (Reallocate) มาพัฒนาเครื่องยนต์สันดาปให้สะอาดขึ้น หรือระบบ Hybrid แทน เพราะทำกำไรได้ทันทีและแน่นอนกว่า

- The Hybrid Pivot: ค่ายรถอย่าง Ford และ GM ประกาศชะลอการลงทุนในโรงงานแบตเตอรี่และรถ EV รุ่นใหม่ มูลค่าหลายพันล้านดอลลาร์ และหันกลับมาโฟกัสที่ Plug-in Hybrid (PHEV) มากขึ้น ตัวอย่างเช่น GM ที่เคยประกาศจะเลิกขายรถน้ำมัน กลับลำมาดัน PHEV เข้าสู่ตลาดอเมริกาเหนืออีกครั้ง

- E-Fuel Investment: ตลาด E-fuel แม้ปัจจุบันจะยังเล็ก แต่การเปิดช่องของ EU จะดึงดูดเม็ดเงินวิจัยมหาศาล คาดการณ์ว่าตลาด E-fuel โลกจะมีมูลค่าเติบโตจาก 7.8 พันล้านดอลลาร์ ในปี 2024 พุ่งไปสู่ 1.2 แสนล้านดอลลาร์ ภายในปี 2034 (CAGR 32%)

- นัยสำคัญ: ทุกๆ 1 ดอลลาร์ที่ถูกโยกไปวิจัย E-fuel หรือ E-gasoline คือ 1 ดอลลาร์ที่หายไปจากการพัฒนาแบตเตอรี่ Solid-state หรือโครงสร้างพื้นฐานชาร์จไฟ

4. ต้นทุนต่อหน่วยของ EV จะ "ไม่ถูกลง" อย่างที่คิด (Economies of Scale Failure)

ทฤษฎีที่ว่า "ยิ่งผลิตเยอะ ยิ่งถูกลง" (Economies of Scale) กำลังถูกท้าทาย เมื่อยอดขายไม่เข้าเป้า การผลิตไม่ถึงจุดคุ้มทุน (Break-even volume)

Factory Utilization: โรงงานผลิต EV หลายแห่งในยุโรปและอเมริกาทำงานต่ำกว่ากำลังการผลิตจริง (Underutilization) ทำให้ต้นทุนคงที่ต่อคันสูงขึ้น

Battery Glut: จากเดิมที่กลัว "แบตเตอรี่ขาดแคลน" ตอนนี้โลกกำลังเผชิญ "แบตเตอรี่ล้นตลาด" (Oversupply) เพราะความต้องการรถ EV ต่ำกว่าที่คาดการณ์ไว้ BloombergNEF ระบุว่ากำลังการผลิตแบตเตอรี่จีนเพียงประเทศเดียว ก็มากพอจะตอบสนองความต้องการทั้งโลกได้แล้ว ซึ่งในทางธุรกิจ นี่คือสัญญาณของ "ฟองสบู่แตก" ในห่วงโซ่อุปทาน

5. ผลกระทบต่อเอเชีย: ญี่ปุ่นหัวเราะทีหลังดังกว่า (The Vindication of Japan)

การที่ยุโรปไม่แบนเครื่องยนต์สันดาป คือการประกาศชัยชนะโดยดุษณีของ Toyota และค่ายรถญี่ปุ่นที่ยึดมั่นในกลยุทธ์ "Multi-pathway" (มีทั้ง EV, Hybrid, Hydrogen):

- Hybrid คือพระเอกตัวจริง: ในขณะที่ยอดขาย EV ชะลอตัว ยอดขายรถ Hybrid ของ Toyota ในปีงบประมาณล่าสุดพุ่งขึ้น 32% ดันกำไรสุทธิทำลายสถิติสูงสุดเป็นประวัติการณ์ที่ 4.94 ล้านล้านเยน (3.2 หมื่นล้านดอลลาร์)

- นัยสำคัญ: ตลาดเอเชียพิสูจน์แล้วว่าผู้บริโภคต้องการ "ความประหยัดที่ไม่ต้องเปลี่ยนพฤติกรรม" (Hybrid) มากกว่า "เทคโนโลยีที่สร้างภาระ" (Pure EV)

- จีนเผชิญภาวะ Overcapacity: เมื่อตลาดยุโรปปิดประตู (ทั้งภาษีและการไม่แบน ICE) จีนที่มีกำลังการผลิต EV ล้นเกินความต้องการในประเทศ (ผลิตได้ 40 ล้านคัน แต่ขายในจีนได้แค่ 20-25 ล้านคัน) จะต้องระบายรถเหล่านี้มายัง "เอเชียตะวันออกเฉียงใต้" อย่างบ้าคลั่ง

6. ผลกระทบต่อประเทศไทย: ฝันร้ายของ EV Hub และกับดักราคา (Thailand's Dilemma)

ประเทศไทยในฐานะ "Detroit of Asia" จะได้รับผลกระทบในเชิงลบมากกว่าบวกในระยะยาว:

- การลงทุน R&D ขั้นสูงจะไม่มา: เมื่อเครื่องยนต์สันดาปยังไปต่อได้ในระดับโลก ค่ายรถญี่ปุ่นจะยื้อการผลิต ICE และ Hybrid ในไทยต่อไป (ซึ่งเป็นเรื่องดีต่อ Supplier ชิ้นส่วนเดิม) แต่ ไทยจะพลาดโอกาสในการดึงดูดเทคโนโลยีแบตเตอรี่ขั้นสูง เพราะงบวิจัยโลกจะถูกโยกกลับไปพัฒนา "เชื้อเพลิงสะอาด" (E-fuels/Bio-fuels) ในยุโรปและญี่ปุ่นแทน

- สงครามราคาทำลายตลาดมือสอง (Resale Value Crash): การที่จีนระบายรถมาไทยเพราะไปยุโรปไม่ได้ ทำให้เกิดสงครามราคา (Price War) ที่รุนแรง

- ตัวเลขจริง: รถ EV มือสองในไทย ราคาตกลงเฉลี่ย 30-40% ภายในปีเดียว (เทียบกับรถน้ำมันตลาดที่ตก 5-10%) สิ่งนี้ทำลายความเชื่อมั่นของไฟแนนซ์และผู้บริโภค ทำให้ยอดปฏิเสธสินเชื่อ (Rejection Rate) ของรถ EV พุ่งสูงแตะระดับ 30-50% ในบางสถาบันการเงิน

- สถานะ Production Hub ที่สั่นคลอน: หากอนาคตคือ E-fuels หรือ Hydrogen Internal Combustion Engine (HICE) ไทยไม่มีความพร้อมด้านโครงสร้างพื้นฐานเหล่านี้เลย เรามีความเสี่ยงที่จะเป็นเพียง "โกดังระบายรถ EV จีนรุ่นเก่า" ในขณะที่เทคโนโลยีเครื่องยนต์ยุคใหม่ถูกพัฒนาในยุโรปและญี่ปุ่น

https://thediplomat.com/2024/08/chinas-ev-overcapacity-is-inevitable/

https://www.thairath.co.th/scoop/theissue/2738863

ข่าวจากยุโรปครั้งนี้คือสัญญาณเตือนว่า ยุคทองของ EV อาจจะจบลงก่อนที่จะเริ่มขึ้นอย่างแท้จริง โลกกำลังมุ่งหน้าสู่ยุค Multi-Solution ที่เครื่องยนต์สันดาป (ในรูปแบบใหม่) จะยังคงเป็นผู้เล่นหลักต่อไปอีกหลายทศวรรษ

สำหรับผู้บริโภคและนักลงทุน นี่คือช่วงเวลาที่ต้องจับตามองอย่างระมัดระวัง เพราะทฤษฎีที่ว่ารถ EV จะครองโลก อาจจะไม่ใช่ความจริงอีกต่อไปในอนาคตอันใกล้นี้