(19 ต.ค. 68) เวลาพูดถึงทรัพยากรเชิงยุทธศาสตร์ หลายคนอาจนึกถึงน้ำมัน หรือก๊าซธรรมชาติ แต่ในศตวรรษที่ 21 มีวัตถุดิบอีกกลุ่มหนึ่งที่ถูกเรียกว่า “หัวใจลับของเทคโนโลยี” นั่นคือ Rare Earth หรือแร่หายาก

https://www.facebook.com/share/p/1EcHCim2ri/?mibextid=wwXIfr

ถึงแม้จะมีชื่อว่าหายาก แต่จริง ๆ แล้วสามารถพบได้ทั่วไปในเปลือกโลก เพียงแต่การขุดและการแยกสกัดอาจทำได้ยากและมีต้นทุนสูง บวกกับผลกระทบต่อสิ่งแวดล้อม จึงไม่ใช่ทุกประเทศจะสามารถพัฒนาอุตสาหกรรมนี้ได้

เทคโนโลยีสมัยใหม่อย่างมอเตอร์รถยนต์ไฟฟ้า (EV) กังหันลมกลางทะเล หรือแม้แต่สมาร์ทโฟนในชีวิตประจำวัน ทั้งหมดนี้แทบจะเป็นไปไม่ได้หากไม่มี Rare Earth และการเปลี่ยนผ่านสู่พลังงานสะอาดและยานยนต์ไฟฟ้าก็อาจไม่ได้เกิดขึ้นรวดเร็วอย่างทุกวันนี้

ตัวอย่าง Rare Earth ที่สำคัญ

• แม่เหล็กถาวร Neodymium-Iron-Boron (NdFeB) คือหัวใจที่ทำให้มอเตอร์ EV มีขนาดเล็กแต่ทรงพลัง และทำให้กังหันลมผลิตไฟฟ้าได้อย่างมีประสิทธิภาพ เป็นแม่เหล็กถาวรชนิดที่แข็งแกร่งที่สุดในเชิงพาณิชย์เท่าที่มีอยู่ในปัจจุบัน

• Lanthanum (La) และ Cerium (Ce) อยู่เบื้องหลังหน้าจอที่คมชัด และกระบวนการผลิตแผงโซลาร์

• Europium (Eu), Terbium (Tb), Praseodymium (Pr) เติมเต็มสีสันให้ LED และจอทีวี

• ขณะที่ในอดีต แบตเตอรี่ NiMH ของรถยนต์ไฮบริดรุ่นแรก ๆ ก็ต้องพึ่ง Rare Earth เช่นกัน

มิติด้านความมั่นคง

ความสำคัญของ Rare Earth ไม่ได้จำกัดอยู่ในสินค้าอุปโภคบริโภค แต่ยังลึกไปถึงเทคโนโลยีทางทหาร โดยเครื่องบินรบ F-35 หนึ่งลำใช้แร่หายากกว่าหลายร้อยกิโลกรัม รวมถึงในระบบนำวิถีจรวด เรือดำน้ำ และเรดาร์ ล้วนต้องพึ่ง Rare Earth ทั้งสิ้น

นี่คือเหตุผลที่ ศูนย์ยุทธศาสตร์และนานาชาติศึกษา (CSIS) เคยนิยามว่า Rare Earth เป็น ‘ทรัพย์สินเชิงยุทธศาสตร์’ เพราะการครอบครองหรือควบคุมห่วงโซ่อุปทานหมายถึงการได้เปรียบทั้งทางเศรษฐกิจและความมั่นคง

จีน จักรพรรดิแห่ง Rare Earth

หากน้ำมันเคยถูกเรียกว่า ‘อาวุธยุทธศาสตร์’ ของตะวันออกกลาง Rare Earth เองก็เป็น ‘อาวุธเงียบของจีน’

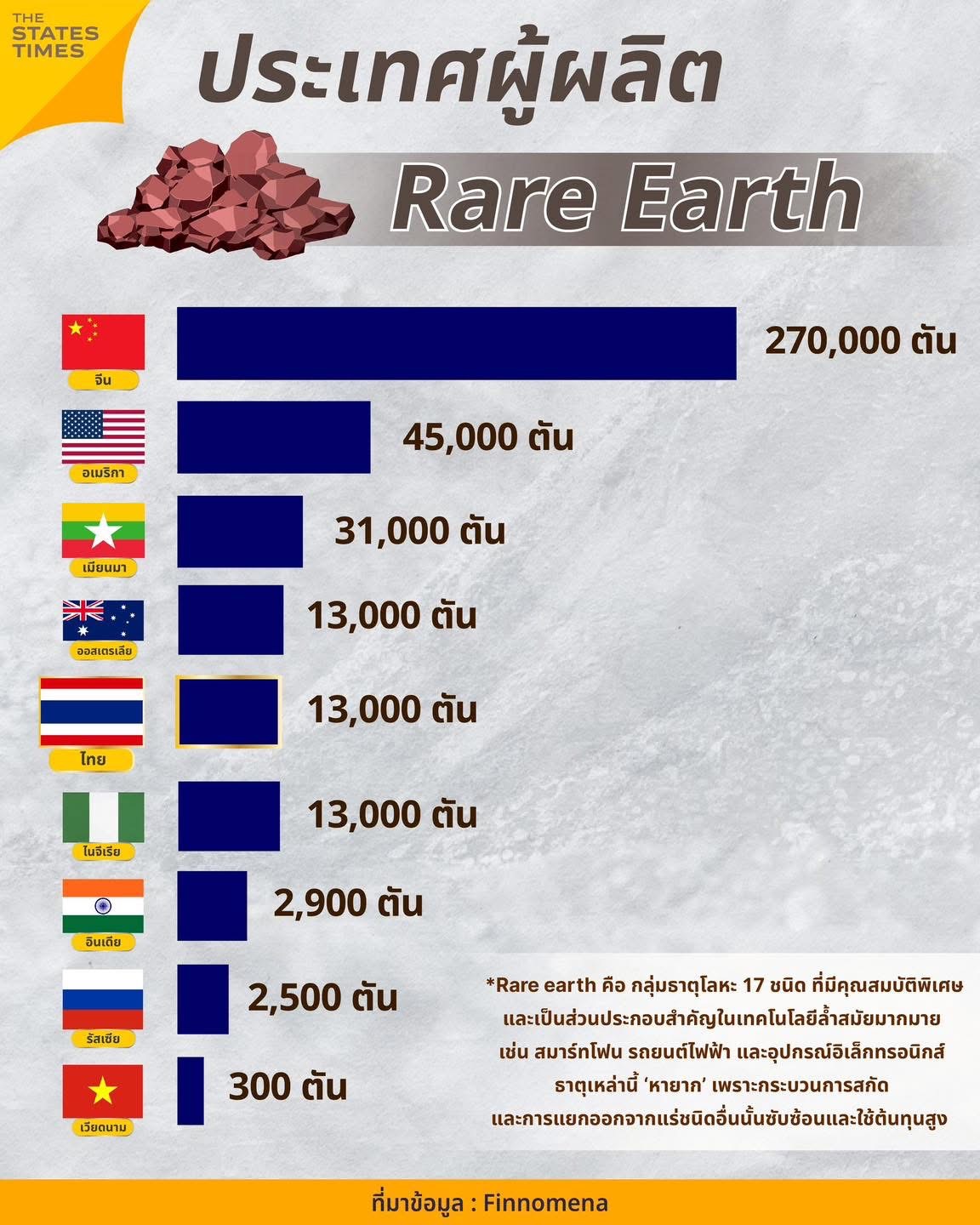

• ปี 2024 จีนผลิต Rare Earth คิดเป็น เกือบ 70% ของโลก (ประมาณ 270,000 ตัน)

• มีปริมาณสำรองราว 34% ของโลก (ประมาณ 44 ล้านตัน)

• และที่สำคัญที่สุดคือ เกือบ 100% ของการแปรรูป Rare Earth หนักเกิดขึ้นในจีน

นั่นหมายความว่า ต่อให้ประเทศอื่นมีแร่ในดิน แต่ก็ยังต้องพึ่งจีนในขั้นตอนการสกัดและทำให้บริสุทธิ์

จีนยังเดินเกมครบวงจร ตั้งแต่เหมืองยักษ์ ไป๋หยันโอโบ (Baiyun Obo) การควบคุมโควตาการผลิต ปราบเหมืองเถื่อน ไปจนถึงการตั้งคลังสำรอง Rare Earth แบบเดียวกับที่โลกเคยเห็นในยุทธศาสตร์น้ำมัน

นี่คือเหตุผลที่ Rare Earth ไม่ได้เป็นเพียงวัตถุดิบ แต่เป็นเครื่องมือเจรจาในเกมภูมิรัฐศาสตร์ ที่จีนสามารถเปิด-ปิดก๊อกได้ตามสถานการณ์ จึงไม่แปลกที่สหรัฐฯ และยุโรปต่างกังวล และพยายามสร้างห่วงโซ่ทางเลือก

ประเทศอื่น ๆ พยายามไล่ตาม

• สหรัฐฯ มีเหมือง Mountain Pass ในแคลิฟอร์เนียเป็นหัวหอก ผลิตได้ราว 45,000 ตันต่อปี ครองตำแหน่งผู้ผลิตอันดับ 2 ของโลก และกำลังเร่งลงทุนสร้างโรงงานแปรรูปเพื่อลดการพึ่งพาจีน โดยมีนโยบายเชิงรุกอย่างการตั้งกำแพงภาษี 25% กับแม่เหล็กแรร์เอิร์ธจากจีน (มีผลปี 2026) และท่าทีแข็งกร้าวของรัฐบาลใหม่ที่ต้องการความมั่นคงของแร่ธาตุสำคัญ

• เมียนมา ก้าวขึ้นมาเป็นผู้ผลิตอันดับ 3 ของโลกด้วยกำลังการผลิต 31,000 ตันต่อปี และเป็นแหล่งสำคัญของ “แรร์เอิร์ธหนัก” (Heavy Rare Earths) ที่จีนต้องพึ่งพาถึง 70% อย่างไรก็ตาม อุตสาหกรรมในเมียนมามีความเปราะบางสูงจากปัญหาเหมืองนอกระบบ และความไม่สงบทางการเมืองล่าสุดที่กองกำลังอิสระเข้ายึดพื้นที่เหมืองสำคัญ ซึ่งส่งผลกระทบโดยตรงต่อห่วงโซ่อุปทานของจีน

ออสเตรเลีย, ไทย และไนจีเรีย เป็นกลุ่มประเทศผู้ผลิตระดับกลางที่มีบทบาทน่าสนใจ ด้วยกำลังการผลิตเท่ากันที่ 13,000 ตันต่อปี

• ออสเตรเลีย เดินเกมผ่านบริษัท Lynas และได้รับการสนับสนุนจากรัฐบาลอย่างเต็มที่ อีกทั้งยังมีปริมาณสำรองในประเทศสูงเป็นอันดับ 4 ของโลกที่ 5.7 ล้านตัน

• ไทย มีการเติบโตแบบก้าวกระโดด และกำลังตอกย้ำบทบาทการเป็นฐานการผลิตยานยนต์ไฟฟ้า (EV) ที่สำคัญจากการลงทุนของ BYD และมีโรงงานแปรรูปแม่เหล็กอยู่แล้ว

• ไนจีเรีย กลายเป็นผู้เล่นหน้าใหม่ที่น่าจับตาจากแอฟริกา และเพิ่งลงนามความร่วมมือกับฝรั่งเศสเพื่อพัฒนาอุตสาหกรรมแร่ธาตุสำคัญ

กลุ่มยักษ์หลับ ประเทศที่มีปริมาณสำรองมหาศาล แต่ยังคงมีกำลังการผลิตในระดับต่ำด้วยเหตุผลที่แตกต่างกัน

• รัสเซีย แม้จะมีแร่สำรองมากเป็นอันดับ 5 แต่ผลิตได้เพียง 2,500 ตัน และกำลังพยายามหาทางร่วมมือกับชาติตะวันตกเพื่อพัฒนาโครงการที่ล่าช้า

• อินเดีย มีศักยภาพสูงจากแร่ชายหาด แต่ผลิตได้ 2,900 ตัน และกำลังพยายามยกระดับอุตสาหกรรมผ่านการเข้าร่วมกลุ่ม Minerals Security Partnership (MSP) ที่นำโดยสหรัฐฯ

• เวียดนาม มีปริมาณสำรองอันดับต้น ๆ ของโลก แต่ผลิตได้เพียง 300 ตัน เนื่องจากอุตสาหกรรมหยุดชะงักจากปัญหาคอร์รัปชันครั้งใหญ่ที่ทำให้นักลงทุนต่างชาติชะลอแผน

ที่มา :

https://www.finnomena.com/finnomenafunds/who-has-the-biggest-rare-earth/?fbclid=IwY2xjawNgTfpleHRuA2FlbQIxMABicmlkETFvWDdCVHlnb1JJZWJvalpqAR4lkrtp6XKtG73KXFFBRrpdBdIQyMANQcnVuZf04QzLKSKbUutuHuAxqu6fAw_aem_uEZlk0aq8-jyHG0T2iIJGg

Rare Earth ทรัพยากรแห่งโลกอนาคต ใครครองอำนาจ?

https://www.facebook.com/share/p/1EcHCim2ri/?mibextid=wwXIfr

ถึงแม้จะมีชื่อว่าหายาก แต่จริง ๆ แล้วสามารถพบได้ทั่วไปในเปลือกโลก เพียงแต่การขุดและการแยกสกัดอาจทำได้ยากและมีต้นทุนสูง บวกกับผลกระทบต่อสิ่งแวดล้อม จึงไม่ใช่ทุกประเทศจะสามารถพัฒนาอุตสาหกรรมนี้ได้

เทคโนโลยีสมัยใหม่อย่างมอเตอร์รถยนต์ไฟฟ้า (EV) กังหันลมกลางทะเล หรือแม้แต่สมาร์ทโฟนในชีวิตประจำวัน ทั้งหมดนี้แทบจะเป็นไปไม่ได้หากไม่มี Rare Earth และการเปลี่ยนผ่านสู่พลังงานสะอาดและยานยนต์ไฟฟ้าก็อาจไม่ได้เกิดขึ้นรวดเร็วอย่างทุกวันนี้

ตัวอย่าง Rare Earth ที่สำคัญ

• แม่เหล็กถาวร Neodymium-Iron-Boron (NdFeB) คือหัวใจที่ทำให้มอเตอร์ EV มีขนาดเล็กแต่ทรงพลัง และทำให้กังหันลมผลิตไฟฟ้าได้อย่างมีประสิทธิภาพ เป็นแม่เหล็กถาวรชนิดที่แข็งแกร่งที่สุดในเชิงพาณิชย์เท่าที่มีอยู่ในปัจจุบัน

• Lanthanum (La) และ Cerium (Ce) อยู่เบื้องหลังหน้าจอที่คมชัด และกระบวนการผลิตแผงโซลาร์

• Europium (Eu), Terbium (Tb), Praseodymium (Pr) เติมเต็มสีสันให้ LED และจอทีวี

• ขณะที่ในอดีต แบตเตอรี่ NiMH ของรถยนต์ไฮบริดรุ่นแรก ๆ ก็ต้องพึ่ง Rare Earth เช่นกัน

มิติด้านความมั่นคง

ความสำคัญของ Rare Earth ไม่ได้จำกัดอยู่ในสินค้าอุปโภคบริโภค แต่ยังลึกไปถึงเทคโนโลยีทางทหาร โดยเครื่องบินรบ F-35 หนึ่งลำใช้แร่หายากกว่าหลายร้อยกิโลกรัม รวมถึงในระบบนำวิถีจรวด เรือดำน้ำ และเรดาร์ ล้วนต้องพึ่ง Rare Earth ทั้งสิ้น

นี่คือเหตุผลที่ ศูนย์ยุทธศาสตร์และนานาชาติศึกษา (CSIS) เคยนิยามว่า Rare Earth เป็น ‘ทรัพย์สินเชิงยุทธศาสตร์’ เพราะการครอบครองหรือควบคุมห่วงโซ่อุปทานหมายถึงการได้เปรียบทั้งทางเศรษฐกิจและความมั่นคง

จีน จักรพรรดิแห่ง Rare Earth

หากน้ำมันเคยถูกเรียกว่า ‘อาวุธยุทธศาสตร์’ ของตะวันออกกลาง Rare Earth เองก็เป็น ‘อาวุธเงียบของจีน’

• ปี 2024 จีนผลิต Rare Earth คิดเป็น เกือบ 70% ของโลก (ประมาณ 270,000 ตัน)

• มีปริมาณสำรองราว 34% ของโลก (ประมาณ 44 ล้านตัน)

• และที่สำคัญที่สุดคือ เกือบ 100% ของการแปรรูป Rare Earth หนักเกิดขึ้นในจีน

นั่นหมายความว่า ต่อให้ประเทศอื่นมีแร่ในดิน แต่ก็ยังต้องพึ่งจีนในขั้นตอนการสกัดและทำให้บริสุทธิ์

จีนยังเดินเกมครบวงจร ตั้งแต่เหมืองยักษ์ ไป๋หยันโอโบ (Baiyun Obo) การควบคุมโควตาการผลิต ปราบเหมืองเถื่อน ไปจนถึงการตั้งคลังสำรอง Rare Earth แบบเดียวกับที่โลกเคยเห็นในยุทธศาสตร์น้ำมัน

นี่คือเหตุผลที่ Rare Earth ไม่ได้เป็นเพียงวัตถุดิบ แต่เป็นเครื่องมือเจรจาในเกมภูมิรัฐศาสตร์ ที่จีนสามารถเปิด-ปิดก๊อกได้ตามสถานการณ์ จึงไม่แปลกที่สหรัฐฯ และยุโรปต่างกังวล และพยายามสร้างห่วงโซ่ทางเลือก

ประเทศอื่น ๆ พยายามไล่ตาม

• สหรัฐฯ มีเหมือง Mountain Pass ในแคลิฟอร์เนียเป็นหัวหอก ผลิตได้ราว 45,000 ตันต่อปี ครองตำแหน่งผู้ผลิตอันดับ 2 ของโลก และกำลังเร่งลงทุนสร้างโรงงานแปรรูปเพื่อลดการพึ่งพาจีน โดยมีนโยบายเชิงรุกอย่างการตั้งกำแพงภาษี 25% กับแม่เหล็กแรร์เอิร์ธจากจีน (มีผลปี 2026) และท่าทีแข็งกร้าวของรัฐบาลใหม่ที่ต้องการความมั่นคงของแร่ธาตุสำคัญ

• เมียนมา ก้าวขึ้นมาเป็นผู้ผลิตอันดับ 3 ของโลกด้วยกำลังการผลิต 31,000 ตันต่อปี และเป็นแหล่งสำคัญของ “แรร์เอิร์ธหนัก” (Heavy Rare Earths) ที่จีนต้องพึ่งพาถึง 70% อย่างไรก็ตาม อุตสาหกรรมในเมียนมามีความเปราะบางสูงจากปัญหาเหมืองนอกระบบ และความไม่สงบทางการเมืองล่าสุดที่กองกำลังอิสระเข้ายึดพื้นที่เหมืองสำคัญ ซึ่งส่งผลกระทบโดยตรงต่อห่วงโซ่อุปทานของจีน

ออสเตรเลีย, ไทย และไนจีเรีย เป็นกลุ่มประเทศผู้ผลิตระดับกลางที่มีบทบาทน่าสนใจ ด้วยกำลังการผลิตเท่ากันที่ 13,000 ตันต่อปี

• ออสเตรเลีย เดินเกมผ่านบริษัท Lynas และได้รับการสนับสนุนจากรัฐบาลอย่างเต็มที่ อีกทั้งยังมีปริมาณสำรองในประเทศสูงเป็นอันดับ 4 ของโลกที่ 5.7 ล้านตัน

• ไทย มีการเติบโตแบบก้าวกระโดด และกำลังตอกย้ำบทบาทการเป็นฐานการผลิตยานยนต์ไฟฟ้า (EV) ที่สำคัญจากการลงทุนของ BYD และมีโรงงานแปรรูปแม่เหล็กอยู่แล้ว

• ไนจีเรีย กลายเป็นผู้เล่นหน้าใหม่ที่น่าจับตาจากแอฟริกา และเพิ่งลงนามความร่วมมือกับฝรั่งเศสเพื่อพัฒนาอุตสาหกรรมแร่ธาตุสำคัญ

กลุ่มยักษ์หลับ ประเทศที่มีปริมาณสำรองมหาศาล แต่ยังคงมีกำลังการผลิตในระดับต่ำด้วยเหตุผลที่แตกต่างกัน

• รัสเซีย แม้จะมีแร่สำรองมากเป็นอันดับ 5 แต่ผลิตได้เพียง 2,500 ตัน และกำลังพยายามหาทางร่วมมือกับชาติตะวันตกเพื่อพัฒนาโครงการที่ล่าช้า

• อินเดีย มีศักยภาพสูงจากแร่ชายหาด แต่ผลิตได้ 2,900 ตัน และกำลังพยายามยกระดับอุตสาหกรรมผ่านการเข้าร่วมกลุ่ม Minerals Security Partnership (MSP) ที่นำโดยสหรัฐฯ

• เวียดนาม มีปริมาณสำรองอันดับต้น ๆ ของโลก แต่ผลิตได้เพียง 300 ตัน เนื่องจากอุตสาหกรรมหยุดชะงักจากปัญหาคอร์รัปชันครั้งใหญ่ที่ทำให้นักลงทุนต่างชาติชะลอแผน

ที่มา : https://www.finnomena.com/finnomenafunds/who-has-the-biggest-rare-earth/?fbclid=IwY2xjawNgTfpleHRuA2FlbQIxMABicmlkETFvWDdCVHlnb1JJZWJvalpqAR4lkrtp6XKtG73KXFFBRrpdBdIQyMANQcnVuZf04QzLKSKbUutuHuAxqu6fAw_aem_uEZlk0aq8-jyHG0T2iIJGg