คนแบงก์ยอมรับพันธบัตรระยะยาวน่าเป็นห่วง10 ปีขายยาก คนสนใจน้อย แถมดอกเบี้ยต่ำอีก ชี้รุ่นยอดนิยมคือ 3-5 ปี ขายบนวอลเลต5 พันล้านหลายวันกว่าจะเต็ม เหลือบตามองแหล่งพักเงิน 5 เดือน 7 เดือนค่ายออมสินดอกเบี้ย 1.15-1.2% ส่วนตลาดหุ้นกู้เลือกตัวที่ซื้อแล้วนอนหลับ

ผ่านไปแล้วสำหรับการเปิดขายพันธบัตรปีงบประมาณ พ.ศ. 2568 ครั้งที่ 2 วงเงินรวม 20,000 ล้านบาท แบ่งเป็น 1) การจำหน่ายพันธบัตรออมทรัพย์ผ่านวอลเล็ต สบม.(สะสมบอนด์มั่งคั่ง) บนแอปพลิเคชันเป๋าตัง วงเงิน 5,000 ล้านบาท 2) การจำหน่ายพันธบัตรออมทรัพย์ผ่าน 6 ธนาคารตัวแทนจำหน่าย วงเงิน 15,000 ล้านบาท

พันธบัตรที่เปิดจำหน่ายไปแล้วคือ รุ่นอายุ 10 ปี (SBST357A) อัตราดอกเบี้ยแบบขั้นบันได ปีที่ 1–3 ร้อยละ 1.70 ต่อปี ปีที่ 4–7 ร้อยละ 2.40 ต่อปี ปีที่ 8–10 ร้อยละ 3.40 ต่อปี (เฉลี่ยร้อยละ 2.49 ต่อปี) เริ่มจำหน่าย 30 กรกฎาคม-7 สิงหาคม 2568 วิธีการจัดสรรพันธบัตร ใช้วิธีการจัดสรรแบบ First-Come, First-Served (มาก่อนได้รับสิทธิ์ก่อน)

จากนั้นเป็นรอบการจำหน่ายพันธบัตรออมทรัพย์ผ่านธนาคารตัวแทนจำหน่ายทั้ง 6 ราย ได้แก่ ธนาคารกรุงไทย จำกัด (มหาชน) ธนาคารกรุงเทพ จำกัด ธนาคารกสิกรไทย จำกัด และธนาคารไทยพาณิชย์ จำกัด ธนาคารกรุงศรีอยุธยา จำกัด และธนาคาร ซีไอเอ็มบี ไทย จำกัด ใช้วิธีการจัดสรรแบบ Small Lot First (ทยอยจัดสรร) วันจองซื้อ 4 - 6 สิงหาคม 2568 วงเงิน 15,000 ล้านบาท และแจ้งผลการจัดสรรไปเมื่อ 7 สิงหาคม 2568

พันธบัตรยาวน่าห่วง

พนักงานธนาคารรายหนึ่งกล่าวว่า พันธบัตรรอบนี้ค่อนข้างอืด ขนาดธนาคารเราเป็นสาขาในห้างยังมีคนให้ความสนใจน้อยเลย ปกติทางสำนักงานบริหารหนี้สาธารณะ(สบน.) จะรายงานเสมอว่าขายหมดแล้ว อย่างล็อต 5,000 ล้านบาทที่เสนอขายผ่าน ผ่านวอลเล็ต สบม.แจ้งว่าจำหน่ายหมดเมื่อวันที่ 5 สิงหาคม 2568 จากที่เปิดขายเมื่อ 30 กรกฎาคม 2568 พันธบัตรรุ่นก่อน ๆ บนวอลเล็ตเปิดขายไม่กี่นาทีก็หมดแล้ว แต่รุ่นนี้หลายวันกว่าจะได้ 5 พันล้านบาท

ส่วนที่เปิดจำหน่ายผ่านธนาคารพาณิชย์ 6 แห่งนั้น 1.5 หมื่นล้านบาทนั้น ขายได้ 1.4 หมื่นล้านบาท แต่ถึงอย่างไรคำว่าพันธบัตรรัฐบาลถือเป็นตราสารที่มีความมั่นคงสูง

ปกติคนที่ซื้อพันธบัตรรัฐบาล ส่วนใหญ่เป็นผู้สูงอายุมีเงินออมในระดับหนึ่ง บางคนมุ่งหวังใช้ดอกเบี้ยจากเงินฝากเพื่อการดำรงชีพ แน่นอนว่าพวกเขามักเลือกแหล่งออมเงินที่มีความเสี่ยงต่ำ

ปัญหาที่เป็นมาตลอดสำหรับพันธบัตรรัฐบาลคือ ถ้าอายุเกิน 5 ปีขึ้นไปมักจะขายยาก จะเห็นได้ว่ารุ่นยอดนิยมจะอยู่ระหว่าง 3-5 ปี เพราะบางคนต้องเตรียมเงินก้อนไว้เผื่อการดูแลตัวเอง หากฝากยาวเช่น 10-15 ปี บางคนเกรงกว่าอาจไม่ได้อยู่ใช้เงินต้นที่ฝากไว้

ขณะที่กลุ่มคนที่มีอายุน้อยกว่านี้ก็จะไม่นิยมซื้อพันธบัตร เพราะว่าผลตอบแทนต่ำ ดังนั้นคนสูงวัยนิยมพันธบัตร แต่ไม่ชอบรุ่นที่อายุยาว คนรุ่นใหม่ไม่นิยมพันธบัตรไปเล่นเรื่องหุ้น ทองคำ ตามยุคสมัยที่นิยมกัน นี่จึงเป็นอีกช่องว่างหนึ่งของตลาดพันธบัตร

รุ่นก่อน 7 ปีก็อืด

เฉพาะปี 2568 นี้พันธบัตร 1/2568 เป็นรุ่น 7 ปี ดอกเบี้ยคงที่ 2.65% ถือว่าต่ำกว่าพันธบัตรปี 2567 รุ่นนั้นมีรุ่น 5 ปี ดอกเบี้ย 3% ให้เลือก

สำหรับการประกาศผลการจัดสรรพันธบัตรออมทรัพย์ปีงบประมาณ 2568 ครั้งที่ 1 เปิดจองซื้อวันที่ 13 – 15 พฤษภาคม 2568 วงเงินจำหน่ายรวม 25,000 ล้านบาท ผู้จองซื้อพันธบัตรจะได้รับจัดสรรพันธบัตรต่อราย รวมทุกธนาคาร สูงสุดไม่เกิน 6,972,000 บาท

ตัวเลขที่เห็นจากการจัดสรรแบบ Small Lot First ว่าคนที่ได้รับการจัดสรรในวงเงินสูง ๆ นั้น สะท้อนให้เห็นว่ามีรายย่อยเข้ามาซื้อไม่มากนัก อย่างรอบนี้พันธบัตร 2/2568 คนที่ได้รับการจัดสรรสูงสุดได้ทุกคน

สอดคล้องกับความคิดเห็นของนักออมเงินในชมรมคนรักหุ้นกู้และพันธบัตรที่กล่าวเป็นเสียงเดียวกันว่า นานไม่ว่าแถมดอกเบี้ยยังน้อยอีกด้วย คือดอกเบี้ยเฉลี่ยอยู่ที่ 2.49% หักภาษีแล้วเหลือสุทธิเพียง 2.1165%

ดอกเบี้ยแบบขั้นบันได ปีที่ 1–3 ร้อยละ 1.70 ต่อปี ปีที่ 4 – 7 ร้อยละ 2.40 ต่อปี ปีที่ 8 – 10 ร้อยละ 3.40 ต่อปี เฉลี่ยร้อยละ 2.49 ต่อปี ดอกเบี้ย 3 ปีแรกถือว่าต่ำมากหลายคนจึงไม่ให้ความสนใจ เพราะมีตัวเลือกอย่างหุ้นกู้เกรด A ให้เลือก

อย่างไรก็ตามในอีกด้านหนึ่งของพันธบัตร 10 ปีตัวนี้คือแนวโน้มอัตราดอกเบี้ยในไทยเริ่มลดลงอย่าง ผลตอบแทนพันธบัตรรัฐบาล 10 ปี ขณะนี้อยู่ที่ 1.449% นอกจากนี้อัตราดอกเบี้ยนโยบาย ธนาคารแห่งประเทศไทยเมื่อ 25 มิถุนายน 2568 ปรับลด

ลงเหลือ 1.75% และโอกาสที่จะปรับลดลงไปอีกก็มีความเป็นไปได้

ลูกค้าบางคนที่เข้ามาซื้อด้วยการแบ่งเงินส่วนหนึ่ง เผื่อดอกเบี้ยพันธบัตรในรุ่นต่อปีเช่นปี 2569 ลดต่ำกว่า 2.49% ซึ่งมีความเป็นไปได้สูง ดังนั้นพันธบัตรรุ่นนี้ก็จะถัวเฉลี่ยกันพันธบัตรรุ่นก่อน ๆ ได้

ฝากออมสิน-เหมาะพักเงิน ไม่จริง ไม่จริง ยังน้อยกว่าออมทรัพย์ไม่มีสมุด

ส่วนบัญชีเงินฝากขณะนี้ธนาคารออมสินได้ออกบัญชีเงินฝากเผื่อเรียกพิเศษ 5 เดือน และเงินฝากเผื่อเรียกพิเศษ 7 เดือน เปิดรับฝากตั้งแต่วันที่ 1 - 31 ส.ค. 2568

เงินฝากเผื่อเรียกพิเศษ 5 เดือน ดอกเบี้ย 1.12% ต่อปี (เทียบเท่าประจำ 1.31%) เงินฝากเผื่อเรียกพิเศษ 7 เดือน ดอกเบี้ย 1.20% ต่อปี (เทียบเท่าประจำ 1.41%)

เงื่อนไข เปิดบัญชีขั้นต่ำ 10,000 บาท ฝากเพิ่มครั้งละไม่ต่ำกว่า 1,000 บาท รับฝากบุคคลธรรมดาและนิติบุคคล ไม่จำกัดวงเงินรับฝากสูงสุด บุคคลธรรมดาไม่เสียภาษี ณ ที่จ่าย ถอนหรือปิดบัญชีก่อนครบกำหนด ได้รับดอกเบี้ยเผื่อเรียก

“ที่จริงเงินฝากสั้น ๆ ลักษณะนี้ถือเป็นแหล่งพักเงินที่ดีอีกช่องทางหนึ่ง หากช่วงนี้เงินฝากเดิมครบอายุ แล้วยังไม่มีช่องทางไหนที่ถูกใจ การพักเงินไว้ที่บัญชีลักษณะนี้ก็ช่วยให้ดอกเบี้ยเดินไปได้แม้ดอกเบี้ยจะไม่สูงนัก เช่นสายพันธบัตรอาจเว้นรุ่น 10 ปีไปไว้พันธบัตรปี 2569 ราวเดือนเมษายน-พฤษภาคม ก็จะพอดีกันจบออมสินโยกไปพันธบัตร ทั้งหมดนี้ขึ้นอยู่กับการตัดสินใจของแต่ละบุคคล”

หรืออาจลองดูบัญชีเงินฝากไม่เสียภาษี Zero Tax ที่ต้องทยอยฝากทุกเดือนของธนาคารต่าง ๆ 24 เดือน 35 เดือนหรือ 48 เดือน หรือจะลองเปิดบัญชีเงินฝากดิจิทัลดอกเบี้ยสูงก็ลองสำรวจดู

ส่วนสลากออมทรัพย์ของ 3 ธนาคารรัฐ ธ.ก.ส.ออกชุดมังกรหยกตั้งแต่พฤษภาคม 2568 สลากออมสินออกมาเรื่อย ๆ 1 ปีและ 2 ปี สลาก ธอส.จะออกตัวใหม่มาทดแทนรุ่นเก่าที่ครบอายุไป เช่น ชุดพิมานมาศ หน่วยละ 5 หมื่นบาท หรือนาคราช 2 หน่วยละ 1 พันบาท

แฟนคลับสลากออมทรัพย์ต้องหมั่นติดตามเรื่องดอกเบี้ยและเงินรางวัลส่วนใหญ่จะปรับลดลงตามทิศทางอัตราดอกเบี้ย หรืออาจต้องเปรียบเทียบสลากข้ามค่ายเพื่อผลตอบแทนที่คุ้มค่าของเงินออม เช่น ซื้อ 1 แสนบาทเพื่อถูกทุกงวดรางวัลต่ำสุดเคยได้ 80 บาท พอเปลี่ยนรุ่นลดเหลือ 70 บาทเป็นต้น หรือบางค่ายให้รางวัลต่ำสุดอยู่ที่ 10+10 เท่ากับ 20 บาท ค่ายหนึ่งให้ 70 บาท อีกค่ายให้ 20 บาท เราจะเลือกอะไร

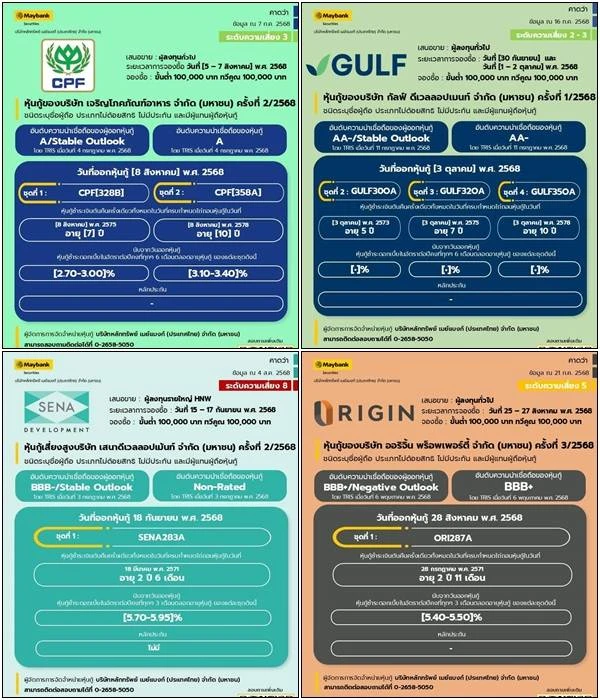

หุ้นกู้ดอกสูง-เสี่ยง

อีกพื้นที่หนึ่งเชื่อว่าหลายคนเคยเข้าไปศึกษาหาความรู้อยู่บ้างคือตลาดหุ้นกู้ แน่นอนว่าระดับความเสี่ยงสูงกว่าพันธบัตรรัฐบาล เพราะบริษัทเอกชนเป็นผู้ออก ในระยะหลังตลาดหุ้นกู้เริ่มเปิดให้ประชาชนทั่วไปสามารถเข้าถึงหุ้นกู้ได้ง่ายขึ้น จากเดิมที่เน้นไปที่ลูกค้าสถาบันและลูกค้าบุคคลรายใหญ่

หุ้นกู้เกรด A คือหุ้นกู้ที่บริษัทผู้ออกมีสถานะมั่นคง ได้รับการจัดอันดับความน่าเชื่อถือในระดับ A ขึ้นไป ตัวดอกเบี้ยที่เสนอมักจะใกล้เคียงกับพันธบัตรรัฐบาล อาจสูงกว่าแต่ไม่มากนัก หุ้นกู้ในกลุ่มนี้มักมีลูกค้าประจำของแต่ละธนาคารรอซื้ออยู่ บุคคลทั่วไปอาจมีข้อจำกัดในการเข้าถึง

หุ้นกู้ในระดับลงทุนคือ ได้รับการจัดอันดับตั้งแต่ B ขึ้นไป ถ้าได้ระดับ BBB ถือเป็น Investment Grade ดอกเบี้ยสูงกว่าหุ้นกู้เกรด A มีความเสี่ยงมากกว่า มีหลากหลายธุรกิจที่ออกหุ้นกู้ในพื้นที่นี้

หุ้นกู้ที่ไม่มีการจัดอันดับความน่าเชื่อถือ มักจะมีดอกเบี้ยที่สูงมาก พ่วงกับความเสี่ยงสูงที่ตามมา แต่ก็มีลูกค้าบางกลุ่มที่กล้าเสี่ยงกับหุ้นกู้ในกลุ่มนี้

ตอนนี้ตลาดหุ้นกู้มีประชาชนทั่วไปเข้ามาซื้อมากขึ้น เพราะผลตอบแทนสูงกว่าเงินฝกและพันธบัตรรัฐบาล คนที่สนใจควรศึกษาข้อมูลให้ดีทั้งบริษัทผู้ออกและแนวโน้มของกิจการ เพราะผู้ซื้อหุ้นกู้ส่วนใหญ่เน้นไปที่ตัวดอกเบี้ยและต้องได้เงินต้นคืน

ที่ผ่านมาหุ้นกู้ที่ไม่สามารถชำระดอกเบี้ยและเงินต้นคืนเมื่อครบกำหนดได้ ก็มีให้เห็นอยู่เสมอ บางรายได้รับการจัดอันดับความน่าเชื่อถือสูง สุดท้ายผิดนัดชำระก็มี เห็นได้จากผู้เสียหายเข้าร้องเรียนตามหน่วยงานต่าง ๆ

เดิมคำว่าผิดนัดชำระ Default ถือเป็นเรื่องใหญ่มากสำหรับในวงการหุ้นกู้ แต่ตอนนี้กลายเป็นเรื่องปกติคือบริษัทผู้ออกหุ้นกู้จะออกหนังสือเพื่อขอขยายระยะเวลาในการชำระหรือคืนเงินต้นออกไปจากกำหนดเดิม พร้อมด้วยข้อเสนอบวกดอกเบี้ยพิเศษเพิ่มให้ ซึ่งวิธีการลักษณะนี้มีให้เห็นหลายราย ผู้ถือหุ้นกู้ส่วนใหญ่ก็ต้องยอม

คนในวงการที่ซื้อขายหุ้นกู้ด้วยกันมักมีคำกล่าวว่า ต้องเลือกตัวที่ซื้อแล้วนอนหลับสนิท หมายความว่าดูที่ความมั่นคงของตัวบริษัทมากกว่าตัวอัตราดอกเบี้ย บางคนจึงเน้นไปที่หุ้นกู้เกรด A หรือพันธบัตรรัฐบาลแม้ดอกเบี้ยที่ได้จะต่ำกว่าก็ตาม

Cr.

https://mgronline.com/specialscoop/detail/9680000075688

พันธบัตรระยะยาวขายฝืด-หุ้นกู้เกรด A พร้อมเสียบ

ผ่านไปแล้วสำหรับการเปิดขายพันธบัตรปีงบประมาณ พ.ศ. 2568 ครั้งที่ 2 วงเงินรวม 20,000 ล้านบาท แบ่งเป็น 1) การจำหน่ายพันธบัตรออมทรัพย์ผ่านวอลเล็ต สบม.(สะสมบอนด์มั่งคั่ง) บนแอปพลิเคชันเป๋าตัง วงเงิน 5,000 ล้านบาท 2) การจำหน่ายพันธบัตรออมทรัพย์ผ่าน 6 ธนาคารตัวแทนจำหน่าย วงเงิน 15,000 ล้านบาท

พันธบัตรที่เปิดจำหน่ายไปแล้วคือ รุ่นอายุ 10 ปี (SBST357A) อัตราดอกเบี้ยแบบขั้นบันได ปีที่ 1–3 ร้อยละ 1.70 ต่อปี ปีที่ 4–7 ร้อยละ 2.40 ต่อปี ปีที่ 8–10 ร้อยละ 3.40 ต่อปี (เฉลี่ยร้อยละ 2.49 ต่อปี) เริ่มจำหน่าย 30 กรกฎาคม-7 สิงหาคม 2568 วิธีการจัดสรรพันธบัตร ใช้วิธีการจัดสรรแบบ First-Come, First-Served (มาก่อนได้รับสิทธิ์ก่อน)

จากนั้นเป็นรอบการจำหน่ายพันธบัตรออมทรัพย์ผ่านธนาคารตัวแทนจำหน่ายทั้ง 6 ราย ได้แก่ ธนาคารกรุงไทย จำกัด (มหาชน) ธนาคารกรุงเทพ จำกัด ธนาคารกสิกรไทย จำกัด และธนาคารไทยพาณิชย์ จำกัด ธนาคารกรุงศรีอยุธยา จำกัด และธนาคาร ซีไอเอ็มบี ไทย จำกัด ใช้วิธีการจัดสรรแบบ Small Lot First (ทยอยจัดสรร) วันจองซื้อ 4 - 6 สิงหาคม 2568 วงเงิน 15,000 ล้านบาท และแจ้งผลการจัดสรรไปเมื่อ 7 สิงหาคม 2568

พันธบัตรยาวน่าห่วง

พนักงานธนาคารรายหนึ่งกล่าวว่า พันธบัตรรอบนี้ค่อนข้างอืด ขนาดธนาคารเราเป็นสาขาในห้างยังมีคนให้ความสนใจน้อยเลย ปกติทางสำนักงานบริหารหนี้สาธารณะ(สบน.) จะรายงานเสมอว่าขายหมดแล้ว อย่างล็อต 5,000 ล้านบาทที่เสนอขายผ่าน ผ่านวอลเล็ต สบม.แจ้งว่าจำหน่ายหมดเมื่อวันที่ 5 สิงหาคม 2568 จากที่เปิดขายเมื่อ 30 กรกฎาคม 2568 พันธบัตรรุ่นก่อน ๆ บนวอลเล็ตเปิดขายไม่กี่นาทีก็หมดแล้ว แต่รุ่นนี้หลายวันกว่าจะได้ 5 พันล้านบาท

ส่วนที่เปิดจำหน่ายผ่านธนาคารพาณิชย์ 6 แห่งนั้น 1.5 หมื่นล้านบาทนั้น ขายได้ 1.4 หมื่นล้านบาท แต่ถึงอย่างไรคำว่าพันธบัตรรัฐบาลถือเป็นตราสารที่มีความมั่นคงสูง

ปกติคนที่ซื้อพันธบัตรรัฐบาล ส่วนใหญ่เป็นผู้สูงอายุมีเงินออมในระดับหนึ่ง บางคนมุ่งหวังใช้ดอกเบี้ยจากเงินฝากเพื่อการดำรงชีพ แน่นอนว่าพวกเขามักเลือกแหล่งออมเงินที่มีความเสี่ยงต่ำ

ปัญหาที่เป็นมาตลอดสำหรับพันธบัตรรัฐบาลคือ ถ้าอายุเกิน 5 ปีขึ้นไปมักจะขายยาก จะเห็นได้ว่ารุ่นยอดนิยมจะอยู่ระหว่าง 3-5 ปี เพราะบางคนต้องเตรียมเงินก้อนไว้เผื่อการดูแลตัวเอง หากฝากยาวเช่น 10-15 ปี บางคนเกรงกว่าอาจไม่ได้อยู่ใช้เงินต้นที่ฝากไว้

ขณะที่กลุ่มคนที่มีอายุน้อยกว่านี้ก็จะไม่นิยมซื้อพันธบัตร เพราะว่าผลตอบแทนต่ำ ดังนั้นคนสูงวัยนิยมพันธบัตร แต่ไม่ชอบรุ่นที่อายุยาว คนรุ่นใหม่ไม่นิยมพันธบัตรไปเล่นเรื่องหุ้น ทองคำ ตามยุคสมัยที่นิยมกัน นี่จึงเป็นอีกช่องว่างหนึ่งของตลาดพันธบัตร

รุ่นก่อน 7 ปีก็อืด

เฉพาะปี 2568 นี้พันธบัตร 1/2568 เป็นรุ่น 7 ปี ดอกเบี้ยคงที่ 2.65% ถือว่าต่ำกว่าพันธบัตรปี 2567 รุ่นนั้นมีรุ่น 5 ปี ดอกเบี้ย 3% ให้เลือก

สำหรับการประกาศผลการจัดสรรพันธบัตรออมทรัพย์ปีงบประมาณ 2568 ครั้งที่ 1 เปิดจองซื้อวันที่ 13 – 15 พฤษภาคม 2568 วงเงินจำหน่ายรวม 25,000 ล้านบาท ผู้จองซื้อพันธบัตรจะได้รับจัดสรรพันธบัตรต่อราย รวมทุกธนาคาร สูงสุดไม่เกิน 6,972,000 บาท

ตัวเลขที่เห็นจากการจัดสรรแบบ Small Lot First ว่าคนที่ได้รับการจัดสรรในวงเงินสูง ๆ นั้น สะท้อนให้เห็นว่ามีรายย่อยเข้ามาซื้อไม่มากนัก อย่างรอบนี้พันธบัตร 2/2568 คนที่ได้รับการจัดสรรสูงสุดได้ทุกคน

สอดคล้องกับความคิดเห็นของนักออมเงินในชมรมคนรักหุ้นกู้และพันธบัตรที่กล่าวเป็นเสียงเดียวกันว่า นานไม่ว่าแถมดอกเบี้ยยังน้อยอีกด้วย คือดอกเบี้ยเฉลี่ยอยู่ที่ 2.49% หักภาษีแล้วเหลือสุทธิเพียง 2.1165%

ดอกเบี้ยแบบขั้นบันได ปีที่ 1–3 ร้อยละ 1.70 ต่อปี ปีที่ 4 – 7 ร้อยละ 2.40 ต่อปี ปีที่ 8 – 10 ร้อยละ 3.40 ต่อปี เฉลี่ยร้อยละ 2.49 ต่อปี ดอกเบี้ย 3 ปีแรกถือว่าต่ำมากหลายคนจึงไม่ให้ความสนใจ เพราะมีตัวเลือกอย่างหุ้นกู้เกรด A ให้เลือก

อย่างไรก็ตามในอีกด้านหนึ่งของพันธบัตร 10 ปีตัวนี้คือแนวโน้มอัตราดอกเบี้ยในไทยเริ่มลดลงอย่าง ผลตอบแทนพันธบัตรรัฐบาล 10 ปี ขณะนี้อยู่ที่ 1.449% นอกจากนี้อัตราดอกเบี้ยนโยบาย ธนาคารแห่งประเทศไทยเมื่อ 25 มิถุนายน 2568 ปรับลด

ลงเหลือ 1.75% และโอกาสที่จะปรับลดลงไปอีกก็มีความเป็นไปได้

ลูกค้าบางคนที่เข้ามาซื้อด้วยการแบ่งเงินส่วนหนึ่ง เผื่อดอกเบี้ยพันธบัตรในรุ่นต่อปีเช่นปี 2569 ลดต่ำกว่า 2.49% ซึ่งมีความเป็นไปได้สูง ดังนั้นพันธบัตรรุ่นนี้ก็จะถัวเฉลี่ยกันพันธบัตรรุ่นก่อน ๆ ได้

ฝากออมสิน-เหมาะพักเงิน ไม่จริง ไม่จริง ยังน้อยกว่าออมทรัพย์ไม่มีสมุด

ส่วนบัญชีเงินฝากขณะนี้ธนาคารออมสินได้ออกบัญชีเงินฝากเผื่อเรียกพิเศษ 5 เดือน และเงินฝากเผื่อเรียกพิเศษ 7 เดือน เปิดรับฝากตั้งแต่วันที่ 1 - 31 ส.ค. 2568

เงินฝากเผื่อเรียกพิเศษ 5 เดือน ดอกเบี้ย 1.12% ต่อปี (เทียบเท่าประจำ 1.31%) เงินฝากเผื่อเรียกพิเศษ 7 เดือน ดอกเบี้ย 1.20% ต่อปี (เทียบเท่าประจำ 1.41%)

เงื่อนไข เปิดบัญชีขั้นต่ำ 10,000 บาท ฝากเพิ่มครั้งละไม่ต่ำกว่า 1,000 บาท รับฝากบุคคลธรรมดาและนิติบุคคล ไม่จำกัดวงเงินรับฝากสูงสุด บุคคลธรรมดาไม่เสียภาษี ณ ที่จ่าย ถอนหรือปิดบัญชีก่อนครบกำหนด ได้รับดอกเบี้ยเผื่อเรียก

“ที่จริงเงินฝากสั้น ๆ ลักษณะนี้ถือเป็นแหล่งพักเงินที่ดีอีกช่องทางหนึ่ง หากช่วงนี้เงินฝากเดิมครบอายุ แล้วยังไม่มีช่องทางไหนที่ถูกใจ การพักเงินไว้ที่บัญชีลักษณะนี้ก็ช่วยให้ดอกเบี้ยเดินไปได้แม้ดอกเบี้ยจะไม่สูงนัก เช่นสายพันธบัตรอาจเว้นรุ่น 10 ปีไปไว้พันธบัตรปี 2569 ราวเดือนเมษายน-พฤษภาคม ก็จะพอดีกันจบออมสินโยกไปพันธบัตร ทั้งหมดนี้ขึ้นอยู่กับการตัดสินใจของแต่ละบุคคล”

หรืออาจลองดูบัญชีเงินฝากไม่เสียภาษี Zero Tax ที่ต้องทยอยฝากทุกเดือนของธนาคารต่าง ๆ 24 เดือน 35 เดือนหรือ 48 เดือน หรือจะลองเปิดบัญชีเงินฝากดิจิทัลดอกเบี้ยสูงก็ลองสำรวจดู

ส่วนสลากออมทรัพย์ของ 3 ธนาคารรัฐ ธ.ก.ส.ออกชุดมังกรหยกตั้งแต่พฤษภาคม 2568 สลากออมสินออกมาเรื่อย ๆ 1 ปีและ 2 ปี สลาก ธอส.จะออกตัวใหม่มาทดแทนรุ่นเก่าที่ครบอายุไป เช่น ชุดพิมานมาศ หน่วยละ 5 หมื่นบาท หรือนาคราช 2 หน่วยละ 1 พันบาท

แฟนคลับสลากออมทรัพย์ต้องหมั่นติดตามเรื่องดอกเบี้ยและเงินรางวัลส่วนใหญ่จะปรับลดลงตามทิศทางอัตราดอกเบี้ย หรืออาจต้องเปรียบเทียบสลากข้ามค่ายเพื่อผลตอบแทนที่คุ้มค่าของเงินออม เช่น ซื้อ 1 แสนบาทเพื่อถูกทุกงวดรางวัลต่ำสุดเคยได้ 80 บาท พอเปลี่ยนรุ่นลดเหลือ 70 บาทเป็นต้น หรือบางค่ายให้รางวัลต่ำสุดอยู่ที่ 10+10 เท่ากับ 20 บาท ค่ายหนึ่งให้ 70 บาท อีกค่ายให้ 20 บาท เราจะเลือกอะไร

หุ้นกู้ดอกสูง-เสี่ยง

อีกพื้นที่หนึ่งเชื่อว่าหลายคนเคยเข้าไปศึกษาหาความรู้อยู่บ้างคือตลาดหุ้นกู้ แน่นอนว่าระดับความเสี่ยงสูงกว่าพันธบัตรรัฐบาล เพราะบริษัทเอกชนเป็นผู้ออก ในระยะหลังตลาดหุ้นกู้เริ่มเปิดให้ประชาชนทั่วไปสามารถเข้าถึงหุ้นกู้ได้ง่ายขึ้น จากเดิมที่เน้นไปที่ลูกค้าสถาบันและลูกค้าบุคคลรายใหญ่

หุ้นกู้เกรด A คือหุ้นกู้ที่บริษัทผู้ออกมีสถานะมั่นคง ได้รับการจัดอันดับความน่าเชื่อถือในระดับ A ขึ้นไป ตัวดอกเบี้ยที่เสนอมักจะใกล้เคียงกับพันธบัตรรัฐบาล อาจสูงกว่าแต่ไม่มากนัก หุ้นกู้ในกลุ่มนี้มักมีลูกค้าประจำของแต่ละธนาคารรอซื้ออยู่ บุคคลทั่วไปอาจมีข้อจำกัดในการเข้าถึง

หุ้นกู้ในระดับลงทุนคือ ได้รับการจัดอันดับตั้งแต่ B ขึ้นไป ถ้าได้ระดับ BBB ถือเป็น Investment Grade ดอกเบี้ยสูงกว่าหุ้นกู้เกรด A มีความเสี่ยงมากกว่า มีหลากหลายธุรกิจที่ออกหุ้นกู้ในพื้นที่นี้

หุ้นกู้ที่ไม่มีการจัดอันดับความน่าเชื่อถือ มักจะมีดอกเบี้ยที่สูงมาก พ่วงกับความเสี่ยงสูงที่ตามมา แต่ก็มีลูกค้าบางกลุ่มที่กล้าเสี่ยงกับหุ้นกู้ในกลุ่มนี้

ตอนนี้ตลาดหุ้นกู้มีประชาชนทั่วไปเข้ามาซื้อมากขึ้น เพราะผลตอบแทนสูงกว่าเงินฝกและพันธบัตรรัฐบาล คนที่สนใจควรศึกษาข้อมูลให้ดีทั้งบริษัทผู้ออกและแนวโน้มของกิจการ เพราะผู้ซื้อหุ้นกู้ส่วนใหญ่เน้นไปที่ตัวดอกเบี้ยและต้องได้เงินต้นคืน

ที่ผ่านมาหุ้นกู้ที่ไม่สามารถชำระดอกเบี้ยและเงินต้นคืนเมื่อครบกำหนดได้ ก็มีให้เห็นอยู่เสมอ บางรายได้รับการจัดอันดับความน่าเชื่อถือสูง สุดท้ายผิดนัดชำระก็มี เห็นได้จากผู้เสียหายเข้าร้องเรียนตามหน่วยงานต่าง ๆ

เดิมคำว่าผิดนัดชำระ Default ถือเป็นเรื่องใหญ่มากสำหรับในวงการหุ้นกู้ แต่ตอนนี้กลายเป็นเรื่องปกติคือบริษัทผู้ออกหุ้นกู้จะออกหนังสือเพื่อขอขยายระยะเวลาในการชำระหรือคืนเงินต้นออกไปจากกำหนดเดิม พร้อมด้วยข้อเสนอบวกดอกเบี้ยพิเศษเพิ่มให้ ซึ่งวิธีการลักษณะนี้มีให้เห็นหลายราย ผู้ถือหุ้นกู้ส่วนใหญ่ก็ต้องยอม

คนในวงการที่ซื้อขายหุ้นกู้ด้วยกันมักมีคำกล่าวว่า ต้องเลือกตัวที่ซื้อแล้วนอนหลับสนิท หมายความว่าดูที่ความมั่นคงของตัวบริษัทมากกว่าตัวอัตราดอกเบี้ย บางคนจึงเน้นไปที่หุ้นกู้เกรด A หรือพันธบัตรรัฐบาลแม้ดอกเบี้ยที่ได้จะต่ำกว่าก็ตาม

Cr. https://mgronline.com/specialscoop/detail/9680000075688