เกริ่นนำก่อนครับ...

มีสรุปตอนท้ายให้คร่าวๆครับ.....

ต้นเรื่องการเป็นหนี้เสีย สมัยเป๋็นวัยรุ่นไม่ค่อยมีความคิด (จะไม่กลับไปเป็นแบบนั้นอีกแล้ว)

เมื่อตอนเป็นวัยรุ่น อายุ 27-28 ผมมีรถ mazda 2 skyactive ที่ซื้อมาตอนต้นปี 2559 จาก ธนาคาร ธนชาติ (ปัจจุบันคือ TTB) ผมมีบัตรเครดิต 5 ใบ ได้แก่ SCB , กรุงศรี FirstChoice , ธ.ออมสิน , KTC Proud , KTC Platinum ซึ่งยอดต่างกันไป

ช่วงนั้นผมโง่มากที่ใช้บัตรแบบคิดน้อย ช่วงนั้นเงินเดือน 25,000 ใช้บัตรเยอะ (เต็มวงเงินทุกใบ) จนผ่อนจ่ายไม่ไหว

ส่วนหนี้รถก็มีการปรับโครงสร้างกับ TTB มาและผ่อนชำระเรื่อยมาในที่นี่ขอไม่เอยถึงเพราะชำระแค่หนี้รถอย่างเดียวตลอด

ส่วนหนี้บัตร ทีนี้คือผ่อนไม่ไหว เลยปล่อยจอย ไม่จ่าย และเก็บออมเงินไว้เพื่อจะปิดบัญชีในก้อนเดียว ตามคำแนะนำของรุ่นพี่บางคนที่เคยเป็นมาก่อน (ผมไม่แนะนำให้ทำแบบผม)

ทีนี้พอไม่จ่ายมาระยะหนึ่ง บาง ธนาคาร ก็เสนอ การปรับโครงสร้างหนี้ หรือ เสนอยอดปิดบัญชี ที่น่าสนใจมา มี ธนาคาร SCB , กรุงศรี ที่เสนอยอดปิดมา แบบได้ส่วนลด เยอะพอสมควรเพื่อจะได้ไม่เป็นหนี้เสีย ผมเห็นว่าพอมีกำลังปิดได้เลยปิดไปในยอดที่ ธนาคารนั้นเสนอมา (จริงๆก็เรียกได้ว่าติดแบลคลิสส์ของ ธนาคารนั้นๆแล้ว)

ส่วนของ กรุงไทย กับ ออมสิน ไม่ยอดลดให้ ไม่ต่อรอง พอถึงระยะเวลาหนึ่ง ก็มีหมายศาลมาที่บ้าน ให้ไปตกลงไกล่เกลี่ยกันในศาล ทั้งออมสิน และ กรุงไทย (คนละวัน) หลังจากไปศาลมาแล้ว ผมได้รับยอดให้ผ่อนชำระต่อเดือนมาในอัตรา บลาๆ ซึ่งผมก็ส่งยอดขั้นต่ำตามที่ตกลงกันในศาลมาเรื่อยๆ (เท่าที่สังเกตุเคือ ต้นไม่ลด ลดแต่ดอก การผ่อนขั้นต่ำนั้นเป็นแบบนี้แหละครับ)

ผมผ่อนแบบนี้มาได้ 4 ปี พอเข้าปี 2566 ตอนนั้นผมทำงานเป็น Outsource Dev ฐานเงินเดือน 85,000 บาทซึ่ง บริษัทที่ผมสังกัดนั้นมี สวัสดิการกับธนาคาร ธอส. ผมกับแฟนเริ่มคุยกันว่าไม่อยากเช่าอยู่แล้วลูกก็โตอยากมีบ้าน เลยตระเวนหาบ้าน กันอยู่หลายโครงการ พอได้โครงการที่ถูกใจ และได้ทำการลองทำสัญญาซื้อขายกับคนขายหลังหนึ่งใน กทม และได้ลองเอาสัญญานั้นไปปรึกษา กับ ทาง ธนาคาร ธอส. พร้อมกับปริ้น เครดิตบูโรไปด้วย พอธนาคารเห็นตัวบูโร ก็ได้บอกว่า ให้ไปปิดยอดหนี้เสียทั้งสอง ธนาคารมาและนำใบรับรองการปิดหนี้เสียจาก ธนาคารมาแนบพร้อมยื่น หลังจากนี้ 1 ปี นับจากวันที่ปิดหนี้เสียนั้นๆ

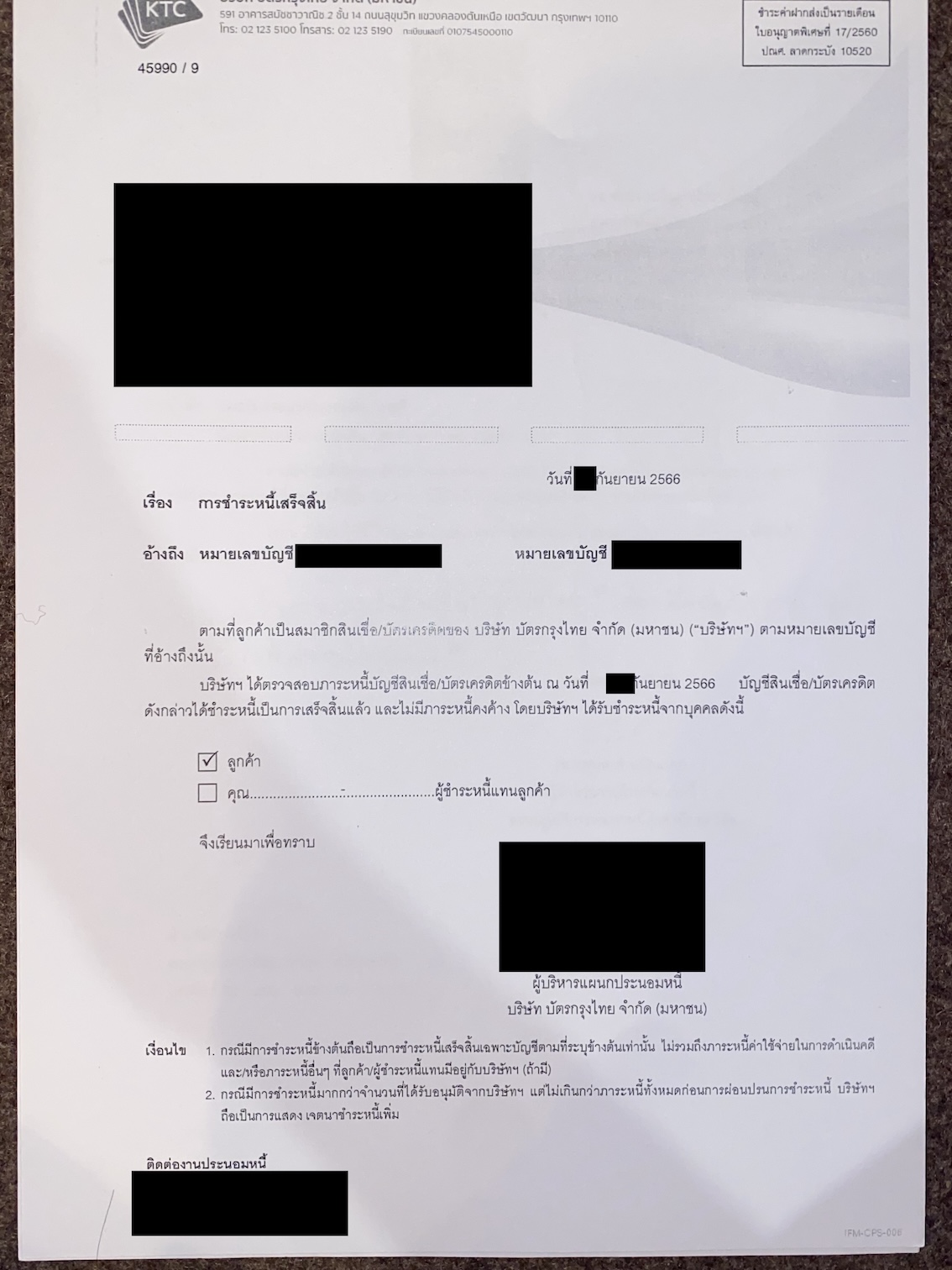

ใบปิดของ ธนาคาร

หลังจากนั้นผมก็ได้ทำการติดต่อขอปิดยอดไปกับทั้งสองธนาคาร คือ กรุงไทย และ ออมสิน ซึ่งเมื่อมีเงินก้อนประมาณหนึ่ง (ธนาคารก็ให้ส่วนลดมาและใบยืนยันการปิดหนี้เสีย) ออกให้หลังจาก ปิดหนี้ไป 7 วัน ช่วงเวลานั้นผมมีการเปลี่ยนงาน ไปเป็นพนักงานประจำของ บริษัทใหญ่แห่งหนึ่ง ซึ่งเงินเดือน ลดจาก การเป็น สัญญาจ้าง(Outsource) ไปเป็นพนักงานประจำ เหลือ ฐานเงินเดือน 65,000 บาท มีโบนัส 2-4 เดือน ไม่รวมโอที และสวัสดิการอื่นๆ

เมื่อทำงานครบ 6 เดือน ผ่านโปรแล้ว และครบ 1 ปี นับจากวันปิดหนี้เสีย เช่น ปิดหนี้ไปวันที่ 1 ตุลาคม 2566 วันที่ 2 ตุลาคม 2567

ระหว่างช่วงที่ปิดหนี้ไปนั้น บ้านที่ผมจะซื้อก็ได้ถูกขายออกไปแล้ว เพราะเจ้าของไม่สามารถรอได้และไม่มีอะไรการันตีว่าผมจะกู้ผ่าน ผมกับแฟนจึงได้ทำการหาบ้านมือสองหลังใหม่...

เมื่อผมเจอบ้านหลังที่ถูกใจแล้วก็ทำการติดต่อเจ้าของและตกลงซื้อขายกันที่ราคา 6.0m และได้ทำการยื่นกู้กับ ธอส ใหม่

หลังจากเตรียมเอกสารที่จำเป็นเสร็จแล้วก็เข้าไปที่ ธนาคาร ธอส เมื่อเจ้าหน้าที่ตรวจเอกสารและคำนวนการ Pre approve คร่าวๆ ก็แจ้งกลับมาว่า เงินเดือนผม หลังจากหักหนี้ (ผ่อนรถยังไม่หมดครับ) 65,000 หัก ประกันสังคม 750 บาท หักค่างวดรถ 6000 บาท ผมไม่รู้ว่าทาง ธนาคารกดสูตรแบบไหนเห็นเจ้าหน้าที่กดเครื่องคิดเลข แล้วส่งตัวเลขให้ ก็โอเคกู้ได้ที 6m และทำการยื่นเรื่องกู้

รอบนี้ธนาคาร ธอส รับเรื่องพร้อมเอกสารต่างๆไว้ (เอกสารเยอะมาก) พอ ธนาคารรับเรื่องเสร็จแล้ว เจ้าหน้าที่ก็ให้สมัคร All gen (application ของ ธอส) เพื่อจะได้ติดตามสถานะ หลังจากสมัครเสร็จผมเข้าไปดูสถานะก็ตกใจเลย เมื่อสถานะในแอพบอกว่า

แจ้งผลการพิจกรณา : ไม่ผ่านเกณฑ์การพิจรณา เนื่องจาก มีย้อดค้างชำระสูงเกินไป

รูปตัวอย่างหน้าตาประมาณนี้ (ก๊อบจากเน็ตมาผมไม่ได้ถ่ายหรือแคปไว้)

ผมจึงได้ถามทางเจ้าหน้าที่ไป เจ้าหน้าที่บอกว่าเป็นข้อมูลเดิมที่เคยมีในระบบ

ช่วงหลังจากนั้น 1 อาทิตผมก็ได้ offer งานใหม่เป็น บริษัทที่เล็กลงมา แต่ได้เงินเดือนเยอะขึ้น ฐาน 75,000 บาท จึงทำการย้ายไป ที่ใหม่ หลังจากนั้นประมาณ 1 อาทิตย์ ธนาคารโทรไปคอนเฟิมที่ทำงานที่เดิม ปรากฏว่า HR แจ้งกับทาง ธนาคารว่า ผมได้ทำเรื่องลาออก ไปแล้วมีผลสิ้นเดือน ธนาคารจึงติดต่อกลับมาหาผมและบอกให้ผมว่า ให้รอผ่านโปรที่ใหม่ก่อน แล้วมายื่นใหม่ ไม่สนว่าจะผ่านโปรกี่เดือน แค่ผ่านโปรและมีหนังสือยืนยันการผ่านโปรแล้วมายื่นได้เลย

หลังจากนั้นผมก็คุยกับเจ้าของบ้าน(คนขายบ้านหลังนี้) มาตลอด อัพเดทให้แกฟังว่าตอนนี้ถึงไหนติดอะไร

ผมบอกว่าทาง ธนาคารให้รอผ่านโปรก่อนเพราะผมเปลี่ยนงานใหม่ที่ได้เงินเดือนสูงขึ้น และคุยกับเจ้าของบ้านบอกว่ารอบนี้ผมขอทำเรื่องกู้ให้เขียนราคาขายเป็น 6.5m ได้ไหม ทางเจ้าของบ้านไม่ติดอะไรเลยเขียนในสัญญาให้

รายละเอียดในสัญญาคร่าวๆ

ราคาซื่อขายที่ 6.5m

วางมันจำไป 50,000 บาท เป็นการขอให้เอาป้ายขายออก เพราะตอนแรกขอแกวางมัดจำ แกบอกไม่ต้องวางหรอกมัดจำ ถ้าใครให้เงินแกก่อนก็ขายคนนั้น ไม่อยากผูกมัด หลังๆ แกคงเห็นความพยายาม เลยรับมัดจำไปจำนวนเท่านี้และแกบอกว่าเดียวจะเอาสถานะขายออกเพื่อให้ทางผมสบายใจว่าผมจะเป็นคนยื่นซื้อคนเดียว

หลังจากนั้น 3 เดือน HR แจ้งว่าผมผ่านโปรแล้ว รอประกาศอย่างเป็นทางการอย่างเดียวเดือนหน้า ผมเลยบอกไปว่า ถ้าผมขอหนังสือรับรองตอนนี้จะออกให้เลยได้ไหม ทาง HR บอกว่าออกให้ได้เลยยเพราะผ่านโปรจริงแล้ว และได้ออกใบผ่านโปร หรือ หนังสือรับรองกับทาง HR มาและได้ทำการยื่นใหม่ รอบนี้ ได้ทำการลองยื่นใหม่กับหลายๆ ธนาคารเพราะไม่มั่นใจว่าจะผ่านหรือได้วงเงินตามที่ต้องการใหมกับ ธอส. จึงได้ยื่นไป ดังนี้

- SCB ยื่นไป ธนาคารรับเอกสารไป เช็คโปรแกรมแล้วบอกให้หาคนกู้ร่วม ในที่นี้ไม่มีเลยบอกว่าไม่เป็นไร

- TTB บอกให้รอ 3 ปี นับจากวันปิด

- ออมสิน รับเอกสารรับเรื่อง แต่ตอน pre-approve ได้วงเงิน 5.5m และส่งเรื่องเข้า ส่วนกลาง หลังจากนั้น 2 อาทิต ออมสินโทรมาบอกว่า ไม่ผ่าน และไม่บอกเหตุผลไดๆ

- กสิกร รับเอกสารตรวจเช็ค ให้วงเงินสูง 100% ขอ 6.5m ให้ 6.5m ได้สูงสุดที่ 7m เลยจากฐานเงินเดือน แต่ดอกสูงมาก เลยลองยื่นดู เจ้าหน้าที่เอาเข้าโปรแกรมของ ธนาคารและแอบกระสิบมาว่า ผมผ่านเกือบทุกเงื่อนไขของ ธนาคาร เช่น รายได้สูง หนี้ต่อเดือนต่ำ แต่ติดอย่างเดียว score ไม่ถึงอีกนิดเดียว ให้รอ 3 เดือนมากู้ใหม่ผ่านแน่ (เจ้าหน้าที่หันหน้าจอให้ดูบอกจริงๆให้ดูไม่ได้นะ ผมเห็นใจพี่ที่นั่งรอนาน เป็นโปรแกรม ธนาคารผ่านทุกข้อ ยกเว้น ข้อสุดท้ายข้อเดียว จากไม่รู้กี่ข้อ 20-30 ข้อ 5555 )

- หลายๆ ธนาคาร บอกให้รอ 3 ปี อย่างต่ำ

กลับมาที่ ธอส. ผมผ่านโปรแล้วก็กลับไปยื่นกับเจ้าหน้าที่คนเดิมที่เคยร้บเรื่องไปก่อนหน้านั้นและก็เป็นเจ้าหน้าที่ท่านนี้ที่ผมกับแฟนเข้าไปปรึกษาเรื่องกู้ตลอด เขารู้สถานะทางเครดิตของผมดี รอบนี้ยื่นประมาณ วันที่ 22 มกราคม 2568 (จำวันที่ยื่นกู้จริงๆไม่ได้แต่ประมาณวันนี้แหละ +- ไม่เกิน 3 วัน)

โดย ได้ทำสุญญาซื้อขายกับทางเจ้าของบ้านไว้ที่ 6.5m จากราคาบ้าน 6m กู้เผื่อ

รอบนี้ผมยื่นเรื่องและได้แจ้งกับทางเจ้าหน้าที่ไปว่า

ผมอยากซื้อบ้านให้แฟนผม โดยที่ผมเปนคนกู้แต่ชื่อเป็นของแฟนได้ไหม (แฟนของผมไม่มีรายได้ ไม่ได้ทำงานประจำไดๆ เลี้ยงลูกอยู่บ้านมาตลอดเวลา ในส่วนนี้ขอข้ามรายะเอียดไปเลย....)

ทางเจ้าหน้าที่ได้แจ้งไปว่า ไม่สามารถทำได้ แต่พี่เจ้าหน้าที่ท่านนี้ก็ดีมาก เข้าไปปรึกษาหัวหน้าสักพักกลับออกมา ก็ได้ความว่า งั้นให้ทำการกู้ร่วมกับผม โดยที่ไม่สนใจเรื่องรายได้ของแฟนว่ามีรายได้ไหม เพราะรายได้ของผมคนเดียวก็เพียงพอ เพียงเพื่อจะได้มีชื่อหลังโฉนด และมีความเป็นเจ้าของร่วมกับผม

เมื่อโอเคแล้วทำการเขียนเอกสารเรียบร้อยรอบนี้มีการขอเอกสารของแฟนด้วยเนื่องจากเป้นการกู้รวม หลังจากเตรียมเอกสารและเซ็นเอกสารครบหมด

เจ้าหน้าที่ก็ได้แจ้งยอดไปว่า สามารถกู้ได้ที่ 5.8m นะ เนื่องจากมีภาระบัตรกดเงินสดอยู่ 1 ใบ (Rabbit สมัครง่ายมาก ตอนนั้นสมัครไปปิดยอดหนี้เสีย) ยอดประมาณ 30,000 บาท เจ้าหน้าที่บอกถ้าปิดยอดนี้จะสามารถกู้ได้ถึง 6.3m นะ ผมเลยตกลงไปปิดยอด ณ ตอนนั้น และทำการส่ง สลิป และแคปหน้าจอว่ายอดคงค้างก่อนปิดไปเท่าไร หลังจากปิดไปแล้วเจ้าหน้าที่ก็ได้แจ้งยอดอัตราดอกเบี้ย ไปผมไม่ได้ทำประกัน ทำแต่ประกันอัคคีภัย เนื่องจากยอดกู้เต็มไม่เหลือให้ทำประกันได้ และแจ้งอัตราดอกเบี้ย และยอดผ่อน โดย ปีแรกดอกเบี้ย 1.9% ปีที่ 2-3 3% ปีที่ 4 MRR-0.5 มีตารางมาให้เสร็จสรรพ (นอกเรื่องหน่อยครับ แฟนเข้ากู้ร่วมในสัญญา แฟนอายุ 27 ปี ผมอายุ 35 ย่าง 36 เจ้าหน้าที่บอกว่าใช้อายุแฟนได้จะได้ผ่อนได้นานขึ้น 40 ปี แต่หลังจากเจ้าหน้าที่ไปเช็คปรากฏว่าทำไม่ได้ จึงได้ใช้อายุของผมเท่านั้น สรุปกู้ได้ 34 ปี เพราะ ผมเกิดปลายปี เจ้าหน้าที่นับเป็น อายุ 36 )

เจ้าหน้าที่รับเรื่องไปและขอเอกสารเท่าที่จำได้ ก็มี

- สำเนาบัตรประชาชน

- สลิปเงินเดือนย้อนหลัง 6 เดือน

- เขียนใบคำขอกู้

- เอกสารทะเบียนสมรส

- เอกสารทะเบียนหย่า

- statement ย้อนหลัง

- แสดงเงินเก็บ ขั้นต่ำ ประมาณ 100k (สูตรการคำนวนผมไม่ทราบเหมือนกันเจ้าหน้าทีแจ้งตัวเลขมา)

หลังจากกลับไปก็เข้าไปเช็คสถานะใน ALLGEN อีกก็เป็นเหมือนเดิมเลยคือ

แจ้งผลการพิจกรณา : ไม่ผ่านเกณฑ์การพิจรณา เนื่องจาก มีย้อดค้างชำระสูงเกินไป

เลยโทรกลับไปถามเจ้าหน้าที่ เจ้าหน้าที่แจ้งว่าเป็นข้อมูลเดิมของในระบบ ไม่ต้องกังวล ผมก็โอเคครับ แต่รอบนี้มี ALLGEN ในเครื่องแฟนด้วยเนื่องจากกู้ร่วม ของแฟนขึ้นสถานะไม่เหมือนผมคือ ไปถึง

พิจรณาสินเชื้อ

หลังจากนั้นประมาณ 1 อาทิตย์เจ้าหน้าที่โทรมาขอเอกสารเพิ่ม ให้ไปคัดสำเนาที่ประกันสังคมย้อนหลัง 1 ปี ผมเลยแถมให้ไปเลย 2 ปี ไปประกันสังคมไม่นาน

แล้วสองสามวันถัดมา แกก็โทรมาขอเอกสารเพิ่มเติมเปน statement เอย ใบรับรองการทำงานเอย หลายๆเอกสารๆ วันละเอกสารสองเอกสารบ้าง (โทรมาขอเอกสารเพิ่มเติมอยู่สามสี่ครั้ง)

ผมก็เข้าไปเช็คในสถานะใน ALLGEN ก็เปลี่ยนเปน ยื่นเอกสารเพิ่มเติม ตอนนี้ผมแอบดีใจและมีความหวังขึ้นมา

รูปตัวอย่างประมาณนี้ครับ (จากเน็ต ผมไม่ได้แคปมา ทีแรกใช้ ALLGEN แล้ว แคปไม่ได้)

ทางเจ้าของคนขายบ้านก็ตามจี้ผมเรื่อยๆบอกมีคนอื่นจะมาซื้อเงินสดนะ เรื่องถึงไหนแล้ว ผมก็อัพเดทไป แกก็บอกโอเค งั้นพี่รอ ถ้าไม่ได้รอบนี้พี่จะขายให้คนอื่นแล้วนะ ผมก็อัพเดทไปเรื่อยๆ

ต่อด้านล่างครับ =>>> Part 1

")

รีวิว กู้บ้านมือสองโครงการ L & H (โครงการเก่าแล้ว) กับ ธอส. ปี 68 ฉบับคนเครดิตบูโรไม่ดี (ขึ้นศาล 2 บัญชี)

มีสรุปตอนท้ายให้คร่าวๆครับ.....

ต้นเรื่องการเป็นหนี้เสีย สมัยเป๋็นวัยรุ่นไม่ค่อยมีความคิด (จะไม่กลับไปเป็นแบบนั้นอีกแล้ว)

เมื่อตอนเป็นวัยรุ่น อายุ 27-28 ผมมีรถ mazda 2 skyactive ที่ซื้อมาตอนต้นปี 2559 จาก ธนาคาร ธนชาติ (ปัจจุบันคือ TTB) ผมมีบัตรเครดิต 5 ใบ ได้แก่ SCB , กรุงศรี FirstChoice , ธ.ออมสิน , KTC Proud , KTC Platinum ซึ่งยอดต่างกันไป

ช่วงนั้นผมโง่มากที่ใช้บัตรแบบคิดน้อย ช่วงนั้นเงินเดือน 25,000 ใช้บัตรเยอะ (เต็มวงเงินทุกใบ) จนผ่อนจ่ายไม่ไหว

ส่วนหนี้รถก็มีการปรับโครงสร้างกับ TTB มาและผ่อนชำระเรื่อยมาในที่นี่ขอไม่เอยถึงเพราะชำระแค่หนี้รถอย่างเดียวตลอด

ส่วนหนี้บัตร ทีนี้คือผ่อนไม่ไหว เลยปล่อยจอย ไม่จ่าย และเก็บออมเงินไว้เพื่อจะปิดบัญชีในก้อนเดียว ตามคำแนะนำของรุ่นพี่บางคนที่เคยเป็นมาก่อน (ผมไม่แนะนำให้ทำแบบผม)

ทีนี้พอไม่จ่ายมาระยะหนึ่ง บาง ธนาคาร ก็เสนอ การปรับโครงสร้างหนี้ หรือ เสนอยอดปิดบัญชี ที่น่าสนใจมา มี ธนาคาร SCB , กรุงศรี ที่เสนอยอดปิดมา แบบได้ส่วนลด เยอะพอสมควรเพื่อจะได้ไม่เป็นหนี้เสีย ผมเห็นว่าพอมีกำลังปิดได้เลยปิดไปในยอดที่ ธนาคารนั้นเสนอมา (จริงๆก็เรียกได้ว่าติดแบลคลิสส์ของ ธนาคารนั้นๆแล้ว)

ส่วนของ กรุงไทย กับ ออมสิน ไม่ยอดลดให้ ไม่ต่อรอง พอถึงระยะเวลาหนึ่ง ก็มีหมายศาลมาที่บ้าน ให้ไปตกลงไกล่เกลี่ยกันในศาล ทั้งออมสิน และ กรุงไทย (คนละวัน) หลังจากไปศาลมาแล้ว ผมได้รับยอดให้ผ่อนชำระต่อเดือนมาในอัตรา บลาๆ ซึ่งผมก็ส่งยอดขั้นต่ำตามที่ตกลงกันในศาลมาเรื่อยๆ (เท่าที่สังเกตุเคือ ต้นไม่ลด ลดแต่ดอก การผ่อนขั้นต่ำนั้นเป็นแบบนี้แหละครับ)

ผมผ่อนแบบนี้มาได้ 4 ปี พอเข้าปี 2566 ตอนนั้นผมทำงานเป็น Outsource Dev ฐานเงินเดือน 85,000 บาทซึ่ง บริษัทที่ผมสังกัดนั้นมี สวัสดิการกับธนาคาร ธอส. ผมกับแฟนเริ่มคุยกันว่าไม่อยากเช่าอยู่แล้วลูกก็โตอยากมีบ้าน เลยตระเวนหาบ้าน กันอยู่หลายโครงการ พอได้โครงการที่ถูกใจ และได้ทำการลองทำสัญญาซื้อขายกับคนขายหลังหนึ่งใน กทม และได้ลองเอาสัญญานั้นไปปรึกษา กับ ทาง ธนาคาร ธอส. พร้อมกับปริ้น เครดิตบูโรไปด้วย พอธนาคารเห็นตัวบูโร ก็ได้บอกว่า ให้ไปปิดยอดหนี้เสียทั้งสอง ธนาคารมาและนำใบรับรองการปิดหนี้เสียจาก ธนาคารมาแนบพร้อมยื่น หลังจากนี้ 1 ปี นับจากวันที่ปิดหนี้เสียนั้นๆ

ใบปิดของ ธนาคาร

หลังจากนั้นผมก็ได้ทำการติดต่อขอปิดยอดไปกับทั้งสองธนาคาร คือ กรุงไทย และ ออมสิน ซึ่งเมื่อมีเงินก้อนประมาณหนึ่ง (ธนาคารก็ให้ส่วนลดมาและใบยืนยันการปิดหนี้เสีย) ออกให้หลังจาก ปิดหนี้ไป 7 วัน ช่วงเวลานั้นผมมีการเปลี่ยนงาน ไปเป็นพนักงานประจำของ บริษัทใหญ่แห่งหนึ่ง ซึ่งเงินเดือน ลดจาก การเป็น สัญญาจ้าง(Outsource) ไปเป็นพนักงานประจำ เหลือ ฐานเงินเดือน 65,000 บาท มีโบนัส 2-4 เดือน ไม่รวมโอที และสวัสดิการอื่นๆ

เมื่อทำงานครบ 6 เดือน ผ่านโปรแล้ว และครบ 1 ปี นับจากวันปิดหนี้เสีย เช่น ปิดหนี้ไปวันที่ 1 ตุลาคม 2566 วันที่ 2 ตุลาคม 2567

ระหว่างช่วงที่ปิดหนี้ไปนั้น บ้านที่ผมจะซื้อก็ได้ถูกขายออกไปแล้ว เพราะเจ้าของไม่สามารถรอได้และไม่มีอะไรการันตีว่าผมจะกู้ผ่าน ผมกับแฟนจึงได้ทำการหาบ้านมือสองหลังใหม่...

เมื่อผมเจอบ้านหลังที่ถูกใจแล้วก็ทำการติดต่อเจ้าของและตกลงซื้อขายกันที่ราคา 6.0m และได้ทำการยื่นกู้กับ ธอส ใหม่

หลังจากเตรียมเอกสารที่จำเป็นเสร็จแล้วก็เข้าไปที่ ธนาคาร ธอส เมื่อเจ้าหน้าที่ตรวจเอกสารและคำนวนการ Pre approve คร่าวๆ ก็แจ้งกลับมาว่า เงินเดือนผม หลังจากหักหนี้ (ผ่อนรถยังไม่หมดครับ) 65,000 หัก ประกันสังคม 750 บาท หักค่างวดรถ 6000 บาท ผมไม่รู้ว่าทาง ธนาคารกดสูตรแบบไหนเห็นเจ้าหน้าที่กดเครื่องคิดเลข แล้วส่งตัวเลขให้ ก็โอเคกู้ได้ที 6m และทำการยื่นเรื่องกู้

รอบนี้ธนาคาร ธอส รับเรื่องพร้อมเอกสารต่างๆไว้ (เอกสารเยอะมาก) พอ ธนาคารรับเรื่องเสร็จแล้ว เจ้าหน้าที่ก็ให้สมัคร All gen (application ของ ธอส) เพื่อจะได้ติดตามสถานะ หลังจากสมัครเสร็จผมเข้าไปดูสถานะก็ตกใจเลย เมื่อสถานะในแอพบอกว่า

แจ้งผลการพิจกรณา : ไม่ผ่านเกณฑ์การพิจรณา เนื่องจาก มีย้อดค้างชำระสูงเกินไป

รูปตัวอย่างหน้าตาประมาณนี้ (ก๊อบจากเน็ตมาผมไม่ได้ถ่ายหรือแคปไว้)

ผมจึงได้ถามทางเจ้าหน้าที่ไป เจ้าหน้าที่บอกว่าเป็นข้อมูลเดิมที่เคยมีในระบบ

ช่วงหลังจากนั้น 1 อาทิตผมก็ได้ offer งานใหม่เป็น บริษัทที่เล็กลงมา แต่ได้เงินเดือนเยอะขึ้น ฐาน 75,000 บาท จึงทำการย้ายไป ที่ใหม่ หลังจากนั้นประมาณ 1 อาทิตย์ ธนาคารโทรไปคอนเฟิมที่ทำงานที่เดิม ปรากฏว่า HR แจ้งกับทาง ธนาคารว่า ผมได้ทำเรื่องลาออก ไปแล้วมีผลสิ้นเดือน ธนาคารจึงติดต่อกลับมาหาผมและบอกให้ผมว่า ให้รอผ่านโปรที่ใหม่ก่อน แล้วมายื่นใหม่ ไม่สนว่าจะผ่านโปรกี่เดือน แค่ผ่านโปรและมีหนังสือยืนยันการผ่านโปรแล้วมายื่นได้เลย

หลังจากนั้นผมก็คุยกับเจ้าของบ้าน(คนขายบ้านหลังนี้) มาตลอด อัพเดทให้แกฟังว่าตอนนี้ถึงไหนติดอะไร

ผมบอกว่าทาง ธนาคารให้รอผ่านโปรก่อนเพราะผมเปลี่ยนงานใหม่ที่ได้เงินเดือนสูงขึ้น และคุยกับเจ้าของบ้านบอกว่ารอบนี้ผมขอทำเรื่องกู้ให้เขียนราคาขายเป็น 6.5m ได้ไหม ทางเจ้าของบ้านไม่ติดอะไรเลยเขียนในสัญญาให้

รายละเอียดในสัญญาคร่าวๆ

ราคาซื่อขายที่ 6.5m

วางมันจำไป 50,000 บาท เป็นการขอให้เอาป้ายขายออก เพราะตอนแรกขอแกวางมัดจำ แกบอกไม่ต้องวางหรอกมัดจำ ถ้าใครให้เงินแกก่อนก็ขายคนนั้น ไม่อยากผูกมัด หลังๆ แกคงเห็นความพยายาม เลยรับมัดจำไปจำนวนเท่านี้และแกบอกว่าเดียวจะเอาสถานะขายออกเพื่อให้ทางผมสบายใจว่าผมจะเป็นคนยื่นซื้อคนเดียว

หลังจากนั้น 3 เดือน HR แจ้งว่าผมผ่านโปรแล้ว รอประกาศอย่างเป็นทางการอย่างเดียวเดือนหน้า ผมเลยบอกไปว่า ถ้าผมขอหนังสือรับรองตอนนี้จะออกให้เลยได้ไหม ทาง HR บอกว่าออกให้ได้เลยยเพราะผ่านโปรจริงแล้ว และได้ออกใบผ่านโปร หรือ หนังสือรับรองกับทาง HR มาและได้ทำการยื่นใหม่ รอบนี้ ได้ทำการลองยื่นใหม่กับหลายๆ ธนาคารเพราะไม่มั่นใจว่าจะผ่านหรือได้วงเงินตามที่ต้องการใหมกับ ธอส. จึงได้ยื่นไป ดังนี้

- SCB ยื่นไป ธนาคารรับเอกสารไป เช็คโปรแกรมแล้วบอกให้หาคนกู้ร่วม ในที่นี้ไม่มีเลยบอกว่าไม่เป็นไร

- TTB บอกให้รอ 3 ปี นับจากวันปิด

- ออมสิน รับเอกสารรับเรื่อง แต่ตอน pre-approve ได้วงเงิน 5.5m และส่งเรื่องเข้า ส่วนกลาง หลังจากนั้น 2 อาทิต ออมสินโทรมาบอกว่า ไม่ผ่าน และไม่บอกเหตุผลไดๆ

- กสิกร รับเอกสารตรวจเช็ค ให้วงเงินสูง 100% ขอ 6.5m ให้ 6.5m ได้สูงสุดที่ 7m เลยจากฐานเงินเดือน แต่ดอกสูงมาก เลยลองยื่นดู เจ้าหน้าที่เอาเข้าโปรแกรมของ ธนาคารและแอบกระสิบมาว่า ผมผ่านเกือบทุกเงื่อนไขของ ธนาคาร เช่น รายได้สูง หนี้ต่อเดือนต่ำ แต่ติดอย่างเดียว score ไม่ถึงอีกนิดเดียว ให้รอ 3 เดือนมากู้ใหม่ผ่านแน่ (เจ้าหน้าที่หันหน้าจอให้ดูบอกจริงๆให้ดูไม่ได้นะ ผมเห็นใจพี่ที่นั่งรอนาน เป็นโปรแกรม ธนาคารผ่านทุกข้อ ยกเว้น ข้อสุดท้ายข้อเดียว จากไม่รู้กี่ข้อ 20-30 ข้อ 5555 )

- หลายๆ ธนาคาร บอกให้รอ 3 ปี อย่างต่ำ

กลับมาที่ ธอส. ผมผ่านโปรแล้วก็กลับไปยื่นกับเจ้าหน้าที่คนเดิมที่เคยร้บเรื่องไปก่อนหน้านั้นและก็เป็นเจ้าหน้าที่ท่านนี้ที่ผมกับแฟนเข้าไปปรึกษาเรื่องกู้ตลอด เขารู้สถานะทางเครดิตของผมดี รอบนี้ยื่นประมาณ วันที่ 22 มกราคม 2568 (จำวันที่ยื่นกู้จริงๆไม่ได้แต่ประมาณวันนี้แหละ +- ไม่เกิน 3 วัน)

โดย ได้ทำสุญญาซื้อขายกับทางเจ้าของบ้านไว้ที่ 6.5m จากราคาบ้าน 6m กู้เผื่อ

รอบนี้ผมยื่นเรื่องและได้แจ้งกับทางเจ้าหน้าที่ไปว่า ผมอยากซื้อบ้านให้แฟนผม โดยที่ผมเปนคนกู้แต่ชื่อเป็นของแฟนได้ไหม (แฟนของผมไม่มีรายได้ ไม่ได้ทำงานประจำไดๆ เลี้ยงลูกอยู่บ้านมาตลอดเวลา ในส่วนนี้ขอข้ามรายะเอียดไปเลย....)

ทางเจ้าหน้าที่ได้แจ้งไปว่า ไม่สามารถทำได้ แต่พี่เจ้าหน้าที่ท่านนี้ก็ดีมาก เข้าไปปรึกษาหัวหน้าสักพักกลับออกมา ก็ได้ความว่า งั้นให้ทำการกู้ร่วมกับผม โดยที่ไม่สนใจเรื่องรายได้ของแฟนว่ามีรายได้ไหม เพราะรายได้ของผมคนเดียวก็เพียงพอ เพียงเพื่อจะได้มีชื่อหลังโฉนด และมีความเป็นเจ้าของร่วมกับผม

เมื่อโอเคแล้วทำการเขียนเอกสารเรียบร้อยรอบนี้มีการขอเอกสารของแฟนด้วยเนื่องจากเป้นการกู้รวม หลังจากเตรียมเอกสารและเซ็นเอกสารครบหมด

เจ้าหน้าที่ก็ได้แจ้งยอดไปว่า สามารถกู้ได้ที่ 5.8m นะ เนื่องจากมีภาระบัตรกดเงินสดอยู่ 1 ใบ (Rabbit สมัครง่ายมาก ตอนนั้นสมัครไปปิดยอดหนี้เสีย) ยอดประมาณ 30,000 บาท เจ้าหน้าที่บอกถ้าปิดยอดนี้จะสามารถกู้ได้ถึง 6.3m นะ ผมเลยตกลงไปปิดยอด ณ ตอนนั้น และทำการส่ง สลิป และแคปหน้าจอว่ายอดคงค้างก่อนปิดไปเท่าไร หลังจากปิดไปแล้วเจ้าหน้าที่ก็ได้แจ้งยอดอัตราดอกเบี้ย ไปผมไม่ได้ทำประกัน ทำแต่ประกันอัคคีภัย เนื่องจากยอดกู้เต็มไม่เหลือให้ทำประกันได้ และแจ้งอัตราดอกเบี้ย และยอดผ่อน โดย ปีแรกดอกเบี้ย 1.9% ปีที่ 2-3 3% ปีที่ 4 MRR-0.5 มีตารางมาให้เสร็จสรรพ (นอกเรื่องหน่อยครับ แฟนเข้ากู้ร่วมในสัญญา แฟนอายุ 27 ปี ผมอายุ 35 ย่าง 36 เจ้าหน้าที่บอกว่าใช้อายุแฟนได้จะได้ผ่อนได้นานขึ้น 40 ปี แต่หลังจากเจ้าหน้าที่ไปเช็คปรากฏว่าทำไม่ได้ จึงได้ใช้อายุของผมเท่านั้น สรุปกู้ได้ 34 ปี เพราะ ผมเกิดปลายปี เจ้าหน้าที่นับเป็น อายุ 36 )

เจ้าหน้าที่รับเรื่องไปและขอเอกสารเท่าที่จำได้ ก็มี

- สำเนาบัตรประชาชน

- สลิปเงินเดือนย้อนหลัง 6 เดือน

- เขียนใบคำขอกู้

- เอกสารทะเบียนสมรส

- เอกสารทะเบียนหย่า

- statement ย้อนหลัง

- แสดงเงินเก็บ ขั้นต่ำ ประมาณ 100k (สูตรการคำนวนผมไม่ทราบเหมือนกันเจ้าหน้าทีแจ้งตัวเลขมา)

หลังจากกลับไปก็เข้าไปเช็คสถานะใน ALLGEN อีกก็เป็นเหมือนเดิมเลยคือ

แจ้งผลการพิจกรณา : ไม่ผ่านเกณฑ์การพิจรณา เนื่องจาก มีย้อดค้างชำระสูงเกินไป

เลยโทรกลับไปถามเจ้าหน้าที่ เจ้าหน้าที่แจ้งว่าเป็นข้อมูลเดิมของในระบบ ไม่ต้องกังวล ผมก็โอเคครับ แต่รอบนี้มี ALLGEN ในเครื่องแฟนด้วยเนื่องจากกู้ร่วม ของแฟนขึ้นสถานะไม่เหมือนผมคือ ไปถึง พิจรณาสินเชื้อ

หลังจากนั้นประมาณ 1 อาทิตย์เจ้าหน้าที่โทรมาขอเอกสารเพิ่ม ให้ไปคัดสำเนาที่ประกันสังคมย้อนหลัง 1 ปี ผมเลยแถมให้ไปเลย 2 ปี ไปประกันสังคมไม่นาน

แล้วสองสามวันถัดมา แกก็โทรมาขอเอกสารเพิ่มเติมเปน statement เอย ใบรับรองการทำงานเอย หลายๆเอกสารๆ วันละเอกสารสองเอกสารบ้าง (โทรมาขอเอกสารเพิ่มเติมอยู่สามสี่ครั้ง)

ผมก็เข้าไปเช็คในสถานะใน ALLGEN ก็เปลี่ยนเปน ยื่นเอกสารเพิ่มเติม ตอนนี้ผมแอบดีใจและมีความหวังขึ้นมา

รูปตัวอย่างประมาณนี้ครับ (จากเน็ต ผมไม่ได้แคปมา ทีแรกใช้ ALLGEN แล้ว แคปไม่ได้)

ทางเจ้าของคนขายบ้านก็ตามจี้ผมเรื่อยๆบอกมีคนอื่นจะมาซื้อเงินสดนะ เรื่องถึงไหนแล้ว ผมก็อัพเดทไป แกก็บอกโอเค งั้นพี่รอ ถ้าไม่ได้รอบนี้พี่จะขายให้คนอื่นแล้วนะ ผมก็อัพเดทไปเรื่อยๆ

ต่อด้านล่างครับ =>>> Part 1