มุมมองของคนทั่วไปที่มีต่อการจ่ายเงินสมทบประกันสังคม ถ้าเกิดว่าเราเป็นพนักงานบริษัทที่มีเงินเดือน 15,000 บาท เวลาเรามาเปิดดูเงินเดือนของตัวเอง ก็จะเห็นว่าเงิน 750 บาทได้หายไปจากกระเป๋าของตัวเอง ก็อาจจะมีคนบ่น ๆ ว่าทำไมต้องถูกหักประกันสังคมในแต่ละเดือนด้วย บางคนบ่นไปถึงขั้นที่ว่าเสียดายเงิน เพราะบางคนไม่เคยเข้าโรงพยาบาลรัฐเลย บางคนก็มีประกันสุขภาพกลุ่มของบริษัท หรือประกันสุขภาพที่ตัวเองซื้อไว้อยู่แล้ว

หลายคนจึงมักคิดไปเองว่า การจ่ายเบี้ยประกันสังคมนั้นเป็นการจ่าย “เบี้ยกินเปล่า” ไม่รู้ว่าจะได้ใช้เมื่อไร ส่งเงินเข้าประกันสังคมแล้วมีใครมาช่วยสมทบอีกบ้าง

ไม่ว่าจะเป็นประเทศไหนก็มักจะมีระบบประกันสังคมเป็นของตัวเอง ซึ่งจะมีลักษณะเป็นการหักเงินจากเงินเดือนเพื่อสมทบเข้ากองทุนประกันสังคม แต่สิ่งที่ดีไปกว่านั้นคือ ตัวบริษัทที่เป็นนายจ้างก็ต้องถูกให้จ่ายเงินสมทบเข้าไปให้กับพนักงานด้วย นอกจากนี้ หลายคนอาจจะไม่รู้ว่ารัฐบาลก็มาช่วยจ่ายเงินสมทบให้กับพนักงานบริษัทนั้น ๆ อีกด้วย

ทราบหรือไม่ว่า ทุก ๆ 100 บาทที่เราจ่ายเข้าบัญชีประกันสังคมของตัวเอง เราจะได้เงินเข้าบัญชีฟรีเพิ่มอีก 155 บาท เงินของเราจะถูกสมทบในอัตราประมาณ 2.55 เท่า ซึ่งหมายความว่า

– เราจ่าย 1 ส่วน

– บริษัทที่เราทำงานอยู่จะต้องจ่ายให้เราอีก 1 ส่วน

– จากนั้นรัฐบาลก็จะออกให้อีก 0.55 ส่วน

ยกตัวอย่างเช่น ถ้าเราเป็นพนักงานบริษัทที่จ่ายเงินสมทบเข้าประกันสังคมเดือนละ 750 บาท เราจะได้จากบริษัทหรือนายจ้างอีก 750 บาท และรัฐบาลก็จะใส่เงินเข้าไปในกระเป๋าให้เราอีก 55% ของ 750 บาท ซึ่งก็คือ 412.5 บาท ทำให้เงินสมทบประกันสังคมของเราเพิ่มขึ้น กลายเป็น 1,912.5 บาทในทันที

เบี้ยประกันสังคมของเราถูกกระจายไปเป็นเบี้ยอะไรบ้างของสิทธิประโยชน์ประกันสังคม

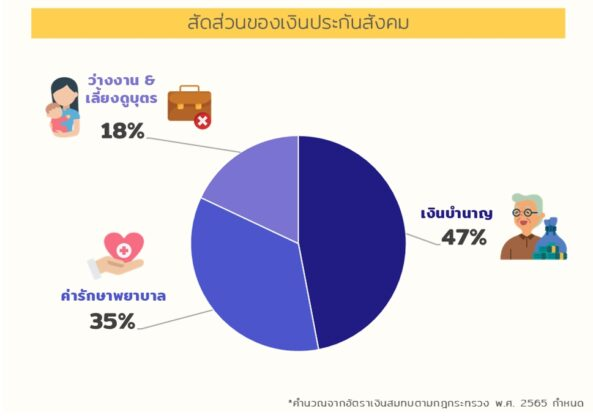

จากที่ทุกคนเข้าใจกันคือ จ่ายเงิน 750 บาทเข้ากองทุนประกันสังคม แต่ที่จริงแล้วเงินจำนวนนี้เข้ากองทุนจำนวน 1,912.5 บาท (ประมาณ 2.5 เท่า) และเงินจำนวนนี้จะถูกกระจายไปในกองต่าง ๆ เพื่อให้ครอบคลุมสิทธิประโยชน์หลายด้าน เปรียบเสมือนเราใช้เงิน 1,912.5 บาทนี้ไปเป็นเบี้ยประกันที่แบ่งออกเป็นหลาย ๆ กรมธรรม์ โดยกลไกข้างในของเงินประกันสังคมในแต่ละก้อนนี้จะถูกแบ่งไปเป็น

– ประมาณ 47% (900 บาท) เป็นเบี้ยสำหรับบำนาญ ซึ่งจะทยอยได้คืนเมื่ออายุ 55 ปีขึ้นไป

– ประมาณ 35% (675 บาท) เป็นเบี้ยสำหรับค่ารักษาพยาบาล

– ประมาณ 18% (337.5 บาท) เป็นเบี้ยสำหรับการว่างงาน (187.5 บาท) และเบี้ยสำหรับเลี้ยงดูบุตร (150 บาท)

ถ้าให้เข้าใจง่าย ๆ การจัดสรรเงินประกันสังคมที่เราจ่ายไปสามารถแบ่งเป็นสองส่วนหลักคือ ส่วนหนึ่งของเงินประกันสังคมที่เราจ่ายจะถูกกันเอาไว้เป็นเงินบำนาญ ซึ่งจะช่วยให้เรามีรายได้หลังเกษียณอายุ และอีกส่วนหนึ่งของเงินประกันสังคมจะเป็นเบี้ยกินเปล่า โดยเบี้ยกินเปล่านี้ถูกใช้เป็นค่ารักษาพยาบาลและเป็นพวกสวัสดิการอื่น ๆ ที่ปกติบริษัทประกันภัยไม่ได้มีให้กัน เช่น ว่างงาน เลี้ยงดูบุตร และอื่น ๆ เป็นต้น

ดังนั้น ถ้าคิดอีกแบบคือ ทุก ๆ 100 บาทที่เราจ่ายไป มันจะกลายเป็น 255 บาท แม้ว่าเราจะไม่ได้เข้าโรงพยาบาลรัฐ ไม่ตกงาน หรือไม่คิดจะมีลูกเลย และปล่อยให้เบี้ยกินเปล่าละลายหายไปก็ตาม ทางฝั่งเงินที่เราจ่ายประกันสังคมสำหรับเบี้ยบำนาญนั้นก็ยังถือว่าคุ้ม เพราะมันมีมูลค่ามากกว่าเงินที่เราจ่ายไปในแต่ละเดือนอยู่แล้ว

เบี้ยบำนาญจ่ายไปแล้วได้อะไรบ้าง

ถ้าเราจ่ายเงินสมทบไปเรื่อย ๆ จนถึงอายุ 55 ปี แล้วเราก็ขอรับเงินบำนาญออกมาได้ ซึ่งถ้าเรารับเงินบำนาญได้ประมาณ 10 ปีเป็นต้นไป เช่น รับบำนาญไปเรื่อย ๆ จนถึงอายุ 65 ปีเป็นต้นไป จากการคำนวณแล้วจะเหมือนว่าเงินที่เราจ่ายสะสมไป (เช่น 750 บาททุกเดือน) จะได้อัตราผลตอบแทนคืนเฉลี่ยต่อปีที่มากกว่า 10%

ซึ่งถ้าใครสนใจอ่านเพิ่มเติม สามารถอ่านที่มาที่ไปของเงินบำนาญที่เราจะได้คืนได้ที่ บทความออม 2 แสน ได้ 2 ล้าน

https://actuarialbiz.com/th/knowledgedetails/67

... อ่านข่าวต้นฉบับได้ที่ :

https://www.prachachat.net/finance/news-1773350

กระทรวงแรงงาน เผย ประกันสังคมเตรียมปรับเพิ่มเพดานค่าจ้าง และขยายอายุการรับบำนาญจาก 55 เป็น 65 ปี เพื่อยั่งยืนของกองทุนประกันสังคม พร้อมศึกษาให้เกษียณแบบสมัครใจ

เพื่อยืดอายุกองทุนใช่ไหม

กระทรวงแรงงาน เผย ประกันสังคมเตรียมปรับเพิ่มเพดานค่าจ้าง และขยายอายุการรับบำนาญจาก 55 เป็น 65 ปี เพื่อยั่งยืนของกองทุนประกันสังคม พร้อมศึกษาให้เกษียณแบบสมัครใจ

เพื่อยืดอายุกองทุนใช่ไหม

นายภูมิพัฒน์ เหมือนจันทร์ โฆษกกระทรวงแรงงาน เปิดเผยว่า นายพิพัฒน์ รัชกิจประการ รมว.แรงงาน มอบหมายให้เร่งดูแลผู้ประกันตนและระบบประกันสังคมของประเทศ เนื่องจากประเทศไทยกำลังก้าวเข้าสู่สังคมสูงวัยและกองทุนประกันสังคมมีภาระการจ่ายสิทธิประโยชน์บำนาญชราภาพในระยะยาว ซึ่งอาจกระทบต่อกองทุนในอีก 30 ปีข้างหน้า

โดยมีแนวทางสร้างความยั่งยืนให้กับกองทุนประกันสังคม ประกอบด้วย

1. ปรับเพิ่มเพดานค่าจ้างในการคำนวณเงินสมทบ แบบค่อยเป็นค่อยไป ได้แก่ ปี 2568 - 2570 ปรับเพดานค่าจ้างที่ 17,500 บาท ปี 2571 - 2573 ปรับเพดานค่าจ้างที่ 20,000 บาท ปี 2574 เป็นต้นไป ปรับเพดานค่าจ้างที่ 23,000 บาท ขณะนี้อยู่ในระหว่างแก้ไขกฎกระทรวง

2. กำหนดเป้าหมายผลตอบแทนจากการลงทุนเพื่อสร้างความยั่งยืนอยู่ที่ 5% ต่อปี สามารถดำเนินการได้ทันที

3. ขยายอายุการเกิดสิทธิการรับบำนาญชราภาพ จาก 55 ปี เป็น 65 ปี อย่างค่อยเป็นค่อยไป โดยกำลังศึกษาแนวทางขยายอายุเกษียณแบบสมัครใจ คำนึงถึงผลกระทบที่แตกต่างกันของพื้นที่ กลุ่มอาชีพ และกลุ่มรายได้ต่าง ๆ

4. ขยายความคุ้มครองแก่แรงงานที่ไม่ได้อยู่ในข้อบังคับตามกฎหมาย และนำแรงงานต่างชาติเข้าสู่ระบบประกันสังคม

5. ปรับเพิ่มอัตราเงินสมทบฝ่ายรัฐบาลจากเดิม 2.75% เป็น 5

ประกันสังคม คุ้มหรือไม่ ? เข้าใจง่าย ๆ ใน 5 นาที และ จ่อยืดอายุรับบำนาญชราภาพ จาก 55 ปีเป็น 65 ปี

หลายคนจึงมักคิดไปเองว่า การจ่ายเบี้ยประกันสังคมนั้นเป็นการจ่าย “เบี้ยกินเปล่า” ไม่รู้ว่าจะได้ใช้เมื่อไร ส่งเงินเข้าประกันสังคมแล้วมีใครมาช่วยสมทบอีกบ้าง

ไม่ว่าจะเป็นประเทศไหนก็มักจะมีระบบประกันสังคมเป็นของตัวเอง ซึ่งจะมีลักษณะเป็นการหักเงินจากเงินเดือนเพื่อสมทบเข้ากองทุนประกันสังคม แต่สิ่งที่ดีไปกว่านั้นคือ ตัวบริษัทที่เป็นนายจ้างก็ต้องถูกให้จ่ายเงินสมทบเข้าไปให้กับพนักงานด้วย นอกจากนี้ หลายคนอาจจะไม่รู้ว่ารัฐบาลก็มาช่วยจ่ายเงินสมทบให้กับพนักงานบริษัทนั้น ๆ อีกด้วย

ทราบหรือไม่ว่า ทุก ๆ 100 บาทที่เราจ่ายเข้าบัญชีประกันสังคมของตัวเอง เราจะได้เงินเข้าบัญชีฟรีเพิ่มอีก 155 บาท เงินของเราจะถูกสมทบในอัตราประมาณ 2.55 เท่า ซึ่งหมายความว่า

– เราจ่าย 1 ส่วน

– บริษัทที่เราทำงานอยู่จะต้องจ่ายให้เราอีก 1 ส่วน

– จากนั้นรัฐบาลก็จะออกให้อีก 0.55 ส่วน

ยกตัวอย่างเช่น ถ้าเราเป็นพนักงานบริษัทที่จ่ายเงินสมทบเข้าประกันสังคมเดือนละ 750 บาท เราจะได้จากบริษัทหรือนายจ้างอีก 750 บาท และรัฐบาลก็จะใส่เงินเข้าไปในกระเป๋าให้เราอีก 55% ของ 750 บาท ซึ่งก็คือ 412.5 บาท ทำให้เงินสมทบประกันสังคมของเราเพิ่มขึ้น กลายเป็น 1,912.5 บาทในทันที

เบี้ยประกันสังคมของเราถูกกระจายไปเป็นเบี้ยอะไรบ้างของสิทธิประโยชน์ประกันสังคม

จากที่ทุกคนเข้าใจกันคือ จ่ายเงิน 750 บาทเข้ากองทุนประกันสังคม แต่ที่จริงแล้วเงินจำนวนนี้เข้ากองทุนจำนวน 1,912.5 บาท (ประมาณ 2.5 เท่า) และเงินจำนวนนี้จะถูกกระจายไปในกองต่าง ๆ เพื่อให้ครอบคลุมสิทธิประโยชน์หลายด้าน เปรียบเสมือนเราใช้เงิน 1,912.5 บาทนี้ไปเป็นเบี้ยประกันที่แบ่งออกเป็นหลาย ๆ กรมธรรม์ โดยกลไกข้างในของเงินประกันสังคมในแต่ละก้อนนี้จะถูกแบ่งไปเป็น

– ประมาณ 47% (900 บาท) เป็นเบี้ยสำหรับบำนาญ ซึ่งจะทยอยได้คืนเมื่ออายุ 55 ปีขึ้นไป

– ประมาณ 35% (675 บาท) เป็นเบี้ยสำหรับค่ารักษาพยาบาล

– ประมาณ 18% (337.5 บาท) เป็นเบี้ยสำหรับการว่างงาน (187.5 บาท) และเบี้ยสำหรับเลี้ยงดูบุตร (150 บาท)

ถ้าให้เข้าใจง่าย ๆ การจัดสรรเงินประกันสังคมที่เราจ่ายไปสามารถแบ่งเป็นสองส่วนหลักคือ ส่วนหนึ่งของเงินประกันสังคมที่เราจ่ายจะถูกกันเอาไว้เป็นเงินบำนาญ ซึ่งจะช่วยให้เรามีรายได้หลังเกษียณอายุ และอีกส่วนหนึ่งของเงินประกันสังคมจะเป็นเบี้ยกินเปล่า โดยเบี้ยกินเปล่านี้ถูกใช้เป็นค่ารักษาพยาบาลและเป็นพวกสวัสดิการอื่น ๆ ที่ปกติบริษัทประกันภัยไม่ได้มีให้กัน เช่น ว่างงาน เลี้ยงดูบุตร และอื่น ๆ เป็นต้น

ดังนั้น ถ้าคิดอีกแบบคือ ทุก ๆ 100 บาทที่เราจ่ายไป มันจะกลายเป็น 255 บาท แม้ว่าเราจะไม่ได้เข้าโรงพยาบาลรัฐ ไม่ตกงาน หรือไม่คิดจะมีลูกเลย และปล่อยให้เบี้ยกินเปล่าละลายหายไปก็ตาม ทางฝั่งเงินที่เราจ่ายประกันสังคมสำหรับเบี้ยบำนาญนั้นก็ยังถือว่าคุ้ม เพราะมันมีมูลค่ามากกว่าเงินที่เราจ่ายไปในแต่ละเดือนอยู่แล้ว

เบี้ยบำนาญจ่ายไปแล้วได้อะไรบ้าง

ถ้าเราจ่ายเงินสมทบไปเรื่อย ๆ จนถึงอายุ 55 ปี แล้วเราก็ขอรับเงินบำนาญออกมาได้ ซึ่งถ้าเรารับเงินบำนาญได้ประมาณ 10 ปีเป็นต้นไป เช่น รับบำนาญไปเรื่อย ๆ จนถึงอายุ 65 ปีเป็นต้นไป จากการคำนวณแล้วจะเหมือนว่าเงินที่เราจ่ายสะสมไป (เช่น 750 บาททุกเดือน) จะได้อัตราผลตอบแทนคืนเฉลี่ยต่อปีที่มากกว่า 10%

ซึ่งถ้าใครสนใจอ่านเพิ่มเติม สามารถอ่านที่มาที่ไปของเงินบำนาญที่เราจะได้คืนได้ที่ บทความออม 2 แสน ได้ 2 ล้าน https://actuarialbiz.com/th/knowledgedetails/67

... อ่านข่าวต้นฉบับได้ที่ : https://www.prachachat.net/finance/news-1773350

กระทรวงแรงงาน เผย ประกันสังคมเตรียมปรับเพิ่มเพดานค่าจ้าง และขยายอายุการรับบำนาญจาก 55 เป็น 65 ปี เพื่อยั่งยืนของกองทุนประกันสังคม พร้อมศึกษาให้เกษียณแบบสมัครใจ

เพื่อยืดอายุกองทุนใช่ไหม

นายภูมิพัฒน์ เหมือนจันทร์ โฆษกกระทรวงแรงงาน เปิดเผยว่า นายพิพัฒน์ รัชกิจประการ รมว.แรงงาน มอบหมายให้เร่งดูแลผู้ประกันตนและระบบประกันสังคมของประเทศ เนื่องจากประเทศไทยกำลังก้าวเข้าสู่สังคมสูงวัยและกองทุนประกันสังคมมีภาระการจ่ายสิทธิประโยชน์บำนาญชราภาพในระยะยาว ซึ่งอาจกระทบต่อกองทุนในอีก 30 ปีข้างหน้า

โดยมีแนวทางสร้างความยั่งยืนให้กับกองทุนประกันสังคม ประกอบด้วย

1. ปรับเพิ่มเพดานค่าจ้างในการคำนวณเงินสมทบ แบบค่อยเป็นค่อยไป ได้แก่ ปี 2568 - 2570 ปรับเพดานค่าจ้างที่ 17,500 บาท ปี 2571 - 2573 ปรับเพดานค่าจ้างที่ 20,000 บาท ปี 2574 เป็นต้นไป ปรับเพดานค่าจ้างที่ 23,000 บาท ขณะนี้อยู่ในระหว่างแก้ไขกฎกระทรวง

2. กำหนดเป้าหมายผลตอบแทนจากการลงทุนเพื่อสร้างความยั่งยืนอยู่ที่ 5% ต่อปี สามารถดำเนินการได้ทันที