ผมเริ่มลงทุน RMF ตั้งแต่อายุ 24 ปี โดยจุดประสงค์หลักๆก็เพื่อลดหย่อนภาษี (ไม่มีอย่างอื่นให้ลดหย่อน)

และก็ลงทุนเพื่อเกษียณ อายุ 55 เลย แผนคือค่อยๆ DCA ไปเรื่อยๆไม่ค่อยคิดอะไรมาก

ถือซะว่าส่งเงินเลี้ยงหมาแก่ (ตัวเราเองนี่แหละ)

ตอนเลือกก็ลงกอง KCHANGERMF กับ KCHINARMF โดนโฆษณาครับ

และเงินเดือนเข้าทาง K-plus อยู่แล้ว เลยสะดวกในการซื้อ ตอนนี้ก็ประมาณ 3 ปีแล้ว พอร์ตรวมประมาณ 120K

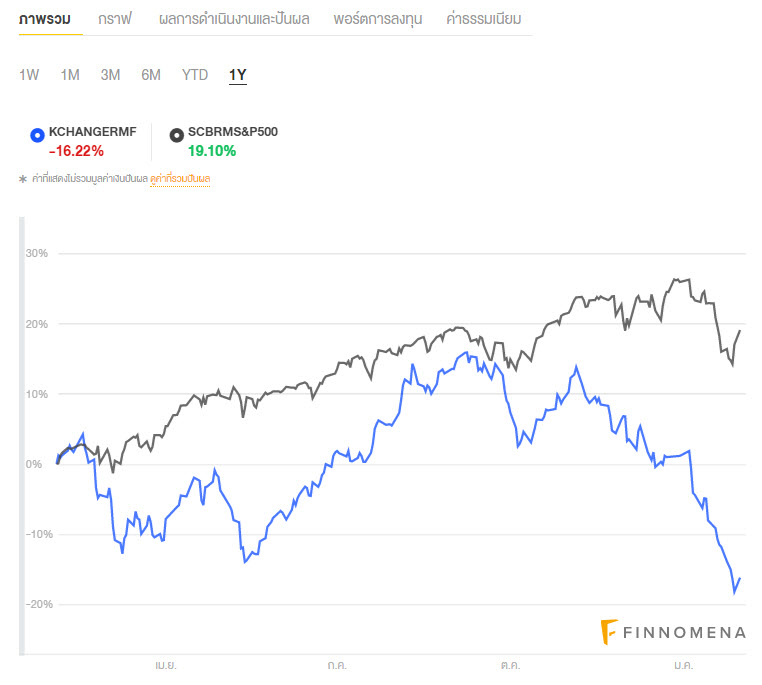

ที่นี้เพิ่งเริ่มมีความคิดว่าการลงทุนระยะยาวควรลงทุนกองทุนดัชนี แบบ Passive ที่ค่าธรรมเนียมต่ำ มีสถิติย้อนหลังมายาวนาน

มากกว่ากองทุน Active ที่บริหารโดย Hedge fund ที่มีค่าธรรมเนียมสูงกว่า และต้องฝากความหวังไว้กับฝีมือของทีมบริหาร

ซึ่งไม่อาจคาดเดาผลได้ เมื่อเวลาผ่านไป 30 ปี++

ขอคำแนะนำหน่อยครับว่าปีนี้ และปีต่อๆไป ควรจะจัดการยังไงดี ผมอยาก DCA กองทุนดัชนี S&P500 เพิ่มอีก 1 กอง

ควรแบ่งส่วนใหญ่ไป DCA กอง SCBRMS&P500 แทนไหมครับ

แล้วรักษาสภาพกอง KCHANGERMF + KCHINARMF แค่ปีละ 5k พอ

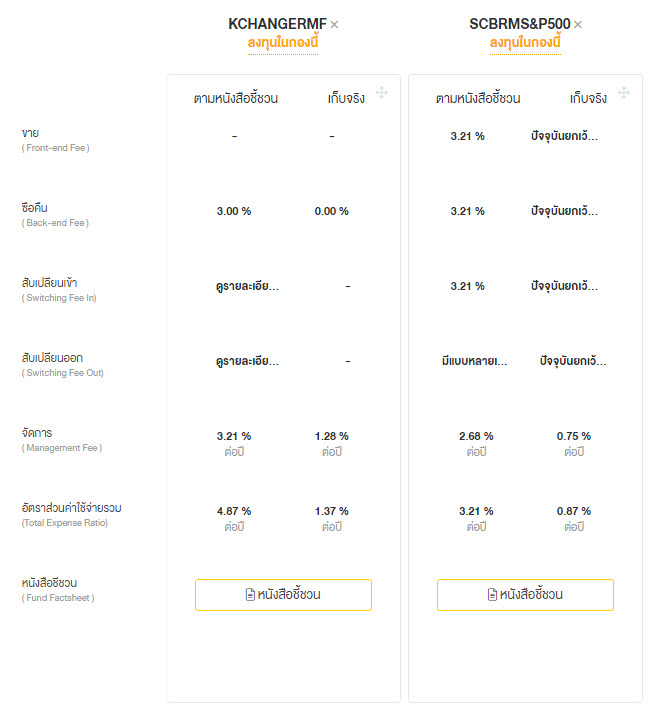

กว่าจะอายุ 55 ไม่สามารถคาดเดาได้ว่ากองไหนจะโตกว่ากัน แต่นี่แน่ๆคือ ค่าธรรมเนียมที่โดนหักรวมๆแล้วน่าจะต่างกันมาก

คนที่ลงทุน RMF ตั้งแต่อายุยังน้อย ควรเลือกกองดัชนีใช่ไหมครับ เพราะกอง active ยิ่งยาวยิ่งโดนค่าธรรมเนียมกัดกิน

และก็ลงทุนเพื่อเกษียณ อายุ 55 เลย แผนคือค่อยๆ DCA ไปเรื่อยๆไม่ค่อยคิดอะไรมาก

ถือซะว่าส่งเงินเลี้ยงหมาแก่ (ตัวเราเองนี่แหละ)

ตอนเลือกก็ลงกอง KCHANGERMF กับ KCHINARMF โดนโฆษณาครับ

และเงินเดือนเข้าทาง K-plus อยู่แล้ว เลยสะดวกในการซื้อ ตอนนี้ก็ประมาณ 3 ปีแล้ว พอร์ตรวมประมาณ 120K

ที่นี้เพิ่งเริ่มมีความคิดว่าการลงทุนระยะยาวควรลงทุนกองทุนดัชนี แบบ Passive ที่ค่าธรรมเนียมต่ำ มีสถิติย้อนหลังมายาวนาน

มากกว่ากองทุน Active ที่บริหารโดย Hedge fund ที่มีค่าธรรมเนียมสูงกว่า และต้องฝากความหวังไว้กับฝีมือของทีมบริหาร

ซึ่งไม่อาจคาดเดาผลได้ เมื่อเวลาผ่านไป 30 ปี++

ขอคำแนะนำหน่อยครับว่าปีนี้ และปีต่อๆไป ควรจะจัดการยังไงดี ผมอยาก DCA กองทุนดัชนี S&P500 เพิ่มอีก 1 กอง

ควรแบ่งส่วนใหญ่ไป DCA กอง SCBRMS&P500 แทนไหมครับ

แล้วรักษาสภาพกอง KCHANGERMF + KCHINARMF แค่ปีละ 5k พอ

กว่าจะอายุ 55 ไม่สามารถคาดเดาได้ว่ากองไหนจะโตกว่ากัน แต่นี่แน่ๆคือ ค่าธรรมเนียมที่โดนหักรวมๆแล้วน่าจะต่างกันมาก