ที่มาของเนื้อหา

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้https://www.thairath.co.th/business/economics/2186100

สรุป

โดยรวมที่สคบ.ชงเรื่องจะเปลี่ยงในกม.เช่าซื้อรถยนต์จะประโยชน์กับผ็บริโภค แต่ไฟแนนซ์ เต้นรถมือ 2 ร้านขายมอร์ไซด์คงมีกระอัก

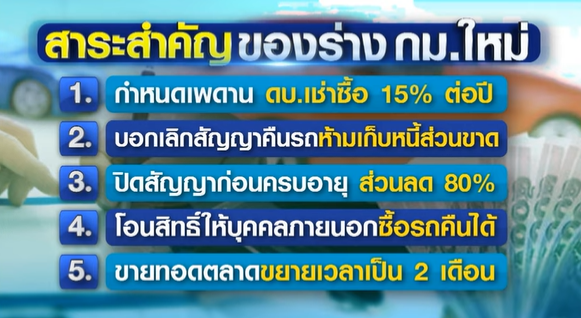

1. กำหนดดอกเบื้อสูงสุดไม่เกิน 15%

= อันนี้กระทบลีสซิ่งมอร์เตอร์ไซด์เต็มๆ เพราะเช่าซื้อมอร์ไซด์ความเสี่ยงสูงดอกฯไฟแนนซ์เลยอัดสูง ถ้าโดนคุมคงปล่อยลีสซิ่งมอร์ไซด์ยากขึ้น

2. บอกเลิกสัญญาคืนรถห้ามเก็บหนี้ส่วนต่าง

= อันนี้กระทบไฟแนนซ์รถยนต์ตรงๆ ซึ่งเป็นหัวข้อที่ถกเถียงในPantipมานาน ถ้ากม.ผ่านก็ไม่ต้องเถียงกันแล้วคือไฟแนนซ์จะไม่มีสิทธิเรียกส่วนต่างได้ และอาจทำให้ดอกเบี้ยผ่อนรถน่าจะสูงขึ้นหรือกำหนดเงินดาวน์เยอะขึ้น บอกลาดาวน์ 0%ได้เลยเพราะไฟแนนซ์ต้องเอามาชดเชยความเสี่ยง

3.ปิดสัญญาก่อนครบกำหนดอายุ ส่วนลด 80%

= อันนี้ผมเข้าใจว่าทำให้ไฟแนนซ์ลักไก่เรียกเก็บดอกเบี้ยบวกไปเต็มๆไม่ได้

4. โอนสิทธ์ให้บุคคลภายนอกซื้อรถง่ายขึ้น

= อันนี้จะทำให้การขายดาวน์ โอนสัญญาเช่าซื้อง่ายขึ้น ผู้ที่รับซื้อดาวน์รับดอกเบื้ยเงื่อนไขเดิมจากคนเก่าได้เลยไม่ต้องไปรีไฟแนนซ์ปรับดอกเบี้ยใหม่

5. ขายทอดตลาดขยายเวลาเป็น 2 เดือน

= ทำให้ไฟแนนซ์ไม่สามารถเอารถยึดขายทอดตลาดได้ทันที ทำให้ลูกหนี้มีเวลาเจรจา+หาเงินมาปิดหนี้ และทำให้ไฟแนนซ์ขายรถช้าราคาขายตกลงไปอีก พอไปบวกกับข้อ 2 ไฟแนนซ์ก็กระอักคูณ 2

ปัจจุบันกม.ยังแค่อยู๋ในร่างเพื่อนำเสนอ ซึ่งไฟแนนซ์ + ผู้ประกอบการ คงมีคัดค้านกันหนัก ก็รอดูว่า สคบ.จะสามารถฝ่าฟันเอามาประกาศใช่จริงได้มากน้อยแค่ไหน

สคบ.เร่งแก้สัญญาเช่าซื้อรถ คุมดอกเบี้ย-เบี้ยปรับ-ขายทอดตลาด : ผู้บริโภคได้ประโยชน์ แต่ไฟแนนซ์กระอัก

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

สรุป

โดยรวมที่สคบ.ชงเรื่องจะเปลี่ยงในกม.เช่าซื้อรถยนต์จะประโยชน์กับผ็บริโภค แต่ไฟแนนซ์ เต้นรถมือ 2 ร้านขายมอร์ไซด์คงมีกระอัก

1. กำหนดดอกเบื้อสูงสุดไม่เกิน 15%

= อันนี้กระทบลีสซิ่งมอร์เตอร์ไซด์เต็มๆ เพราะเช่าซื้อมอร์ไซด์ความเสี่ยงสูงดอกฯไฟแนนซ์เลยอัดสูง ถ้าโดนคุมคงปล่อยลีสซิ่งมอร์ไซด์ยากขึ้น

2. บอกเลิกสัญญาคืนรถห้ามเก็บหนี้ส่วนต่าง

= อันนี้กระทบไฟแนนซ์รถยนต์ตรงๆ ซึ่งเป็นหัวข้อที่ถกเถียงในPantipมานาน ถ้ากม.ผ่านก็ไม่ต้องเถียงกันแล้วคือไฟแนนซ์จะไม่มีสิทธิเรียกส่วนต่างได้ และอาจทำให้ดอกเบี้ยผ่อนรถน่าจะสูงขึ้นหรือกำหนดเงินดาวน์เยอะขึ้น บอกลาดาวน์ 0%ได้เลยเพราะไฟแนนซ์ต้องเอามาชดเชยความเสี่ยง

3.ปิดสัญญาก่อนครบกำหนดอายุ ส่วนลด 80%

= อันนี้ผมเข้าใจว่าทำให้ไฟแนนซ์ลักไก่เรียกเก็บดอกเบี้ยบวกไปเต็มๆไม่ได้

4. โอนสิทธ์ให้บุคคลภายนอกซื้อรถง่ายขึ้น

= อันนี้จะทำให้การขายดาวน์ โอนสัญญาเช่าซื้อง่ายขึ้น ผู้ที่รับซื้อดาวน์รับดอกเบื้ยเงื่อนไขเดิมจากคนเก่าได้เลยไม่ต้องไปรีไฟแนนซ์ปรับดอกเบี้ยใหม่

5. ขายทอดตลาดขยายเวลาเป็น 2 เดือน

= ทำให้ไฟแนนซ์ไม่สามารถเอารถยึดขายทอดตลาดได้ทันที ทำให้ลูกหนี้มีเวลาเจรจา+หาเงินมาปิดหนี้ และทำให้ไฟแนนซ์ขายรถช้าราคาขายตกลงไปอีก พอไปบวกกับข้อ 2 ไฟแนนซ์ก็กระอักคูณ 2

ปัจจุบันกม.ยังแค่อยู๋ในร่างเพื่อนำเสนอ ซึ่งไฟแนนซ์ + ผู้ประกอบการ คงมีคัดค้านกันหนัก ก็รอดูว่า สคบ.จะสามารถฝ่าฟันเอามาประกาศใช่จริงได้มากน้อยแค่ไหน