โตเกียว มาลุย ค่าห้อง 5000 แม่มณีเชียร์สุดใจ ใส่เต็มข้อ

ใครขอเบี้ยไม่เกินสองหมื่น แม่มณีแนะนำกรุงเมพ สุขภาพ 2554

ส่วนพ่อแม่ที่ชอบผู้ป่วยนอก (OPD) ด้วย ดูเอจามเอ เอกตรา กับ อลั้นลา เหมาเหมาเด็กเจ้าค่ะ

เดี๋ยวนี้ประกันสุขภาพเด็กนี่แม่มณีต้อง update ปีละ 2 ครั้ง เพื่อให้ทันกับความเปลี่ยนแปลง วงการนี้อ่อนไหวเหลือเกิน สำหรับรอบปลายปีโควิดระลอกสี่นี้ แม่มณีได้แบ่งเนื้อหาประกันเด็กออกเป็น 2 บท บทแรกนี้จะว่าด้วยประกันสุขภาพเด็กเน้นราคาประหยัด สำหรับ พ.ศ.นี้ คือเบี้ยประกันวัยเคลมกระฉูด (0-5 ขวบ) ไม่เกิน 50,000 บาท ถือว่าประหยัดแล้ว พูดจริงเจ้าค่ะ! ถ้าวัดอัตราเงินเฟ้อจากราคาเบี้ยประกันสุขภาพเด็กล่ะก็ บ้านเราคงอัตราเงินเฟ้อ 25% ต่อปีไปแล้ว

ปัจจัยที่จะใช้เลือกประกันสุขภาพเด็กจะแตกต่างจากของผู้ใหญ่อยู่ เพราะดูเคสที่เด็กจะมีโอกาสเคลมบ่อยจะเป็นโรคติดเชื้อทั่วไปมากกว่าโรครุนแรง ดังนั้นแม่มณีอาจไม่ได้ให้ความสำคัญกับค่ารักษาโรคร้ายแรง เช่น คีโม ฉายแสง ล้างไต อะไรมากนัก เพราะยากมากที่จะเจอในเด็ก มีก็ดี ไม่มีก็อภัยได้ แต่ประเด็นหลักใหญ่ใจความสำหรับประกันเด็กนั้น นอกจากเบี้ยประกันราคารับได้ หัวข้อที่สำคัญที่แม่มณีอยากให้พิจารณาก็คือ

1. ค่าห้องต่อวัน มันควรจะต้องล้อกันไปกับค่าห้องของโรงพยาบาลที่เราใช้ประจำ แม่มณีไม่แนะนำให้ห่างชั้นกันเกินไป เพราะเด็กเล็กนอนโรงพยาบาลไม่ได้นอนกันแป๊บ ๆ บางทีเด็กบอกไม่ได้ว่าเค้าป่วยเป็นอะไร ลำไส้อักเสบเด็กบอกปวดหัว ตัวร้อนไข้ขึ้นนี่ก็เป็นไปได้สารพัดโรค กว่าจะวินิจฉัย ไหนจะตรวจ Lab ไหนจะรอผล จะได้เริ่มรักษาจริง ๆ บางทีปาเข้าไปคืนที่สามที่สี่ และถ้าไข้ยังไม่ลง พ่อแม่อย่างเราหรือจะกล้าพาออกมาจากโรงพยาบาล ดังนั้นถ้าค่าห้องน้อยเกินไป เราต้องจ่ายเพิ่มทุกวันที่ลูกนอน ลูกก็ร้อง บิลก็รัน มันจะพาลพาพ่อแม่ป่วยทางใจไปด้วยเจ้าค่ะ

2. ค่ารักษาพยาบาลอื่น ๆ (ข้อ 4) วงเงินนี้ cover ทั้งค่ายา เวชภัณฑ์ น้ำเกลือ พ่นจมูก เคาะปอด บริการจิปาถะ อัดอยู่ในวงเงินนี้ทั้งนั้น แน่นอนว่าถ้าซื้อประกันเหมาจ่ายได้มันก็ดีกว่า เราจะตัดความกังวลด้านนี้ไปเลยเพราะว่ามันจ่ายตามจริง แต่ว่าในงบประมาณไม่เกินห้าหมื่นนี้มันมีตัวเลือกที่เป็นเหมาจ่ายน้อยมาก หากเหมาจ่ายไม่ได้ก็ขอให้ข้อ 4 นี่วงเงินเยอะ ๆ ไว้ก่อนเจ้าค่ะ

3. ค่ารักษาผู้ป่วยนอกทั่วไป กรณีเจ็บป่วยเล็ก ๆ น้อย ๆ เจ็บคอ เป็นไข้ ไม่นอนโรงพยาบาล อันนี้ถือว่าเป็น optional และราคาเบี้ยประกันค่อนข้างสูง ประกันสุขภาพเด็กที่มีวงเงินผู้ป่วยนอกทั่วไปจะต้องบวกราคาขึ้นไปกว่าปกติ พ่อแม่ส่วนใหญ่อยากได้ความคุ้มครองส่วนนี้ แต่สำหรับความคิดเห็นของแม่มณี ใครที่มีงบจำกัดควรจะจัดประกันในกรณีผู้ป่วยในให้เพียงพอเสียก่อน เพราะถ้าต้องหาหมอแบบไม่นอน รพ. จริง ๆ ค่าใช้จ่ายมันไม่ได้โหดร้ายขนาดนั้น จ่ายเองกันได้ ส่วนใหญ่หลักร้อยปลายๆ พันต้นๆ ไม่เหมือนการนอนโรงพยาบาลที่โดนกันขั้นต่ำหลักหมื่นแน่นอน แต่สำหรับใครที่ไม่ได้ติดเรื่องงบประมาณก็เอาตามที่สบายใจเถิดเจ้าค่ะ

ความคิดเห็น จุดดีเด่น ข้อจำกัดของแต่ละแบบประกัน แม่มณีติดดาว รีวิว ให้เป็นรายตัวคัดมา 10 แบบประกัน จาก 7 ค่ายประกันชีวิต เลือกสรรกันได้ตามอัธยาศัย

และนี่คือความคิดเห็นโดยสรุปย่อของแม่มณีเจ้าค่ะ

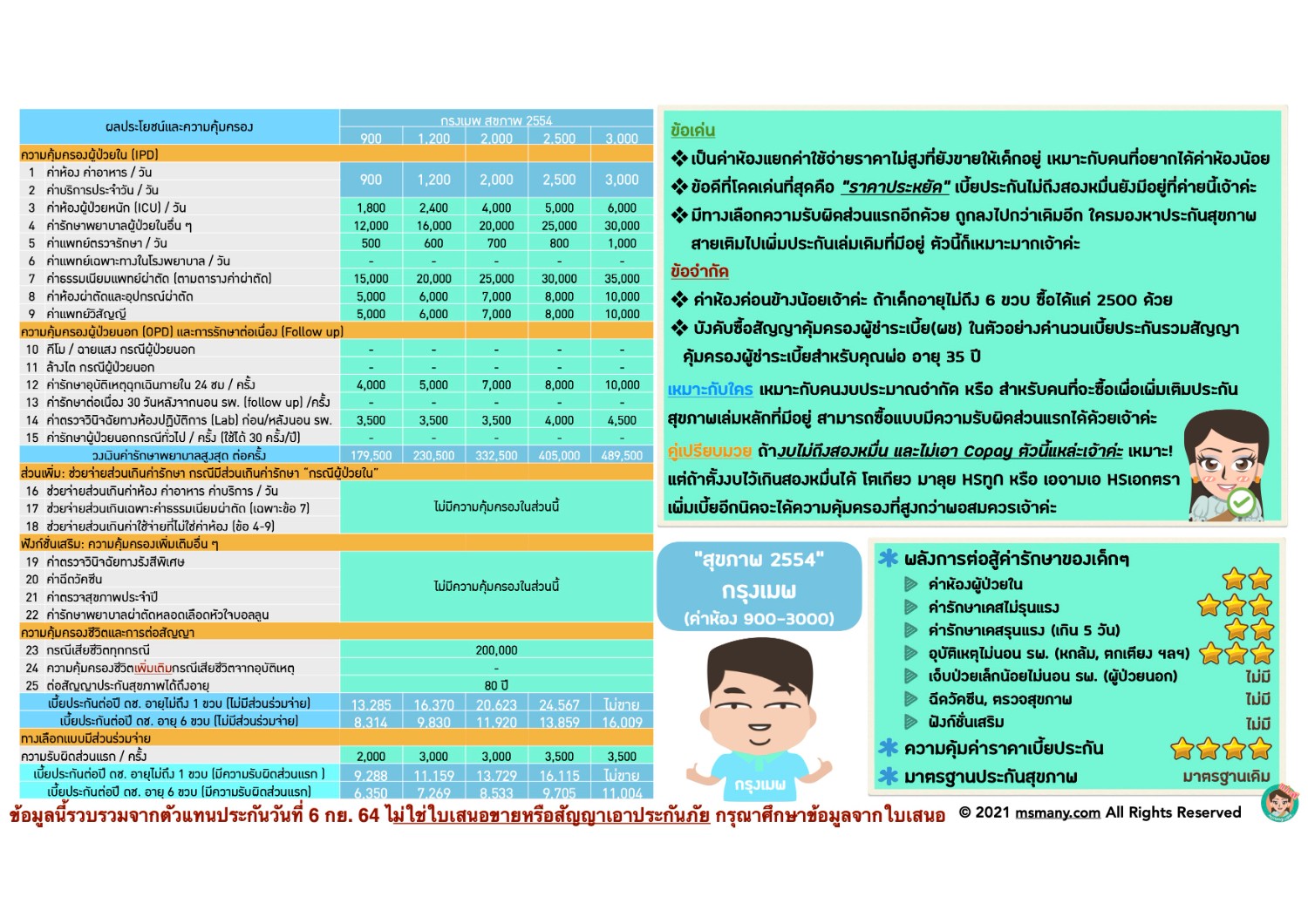

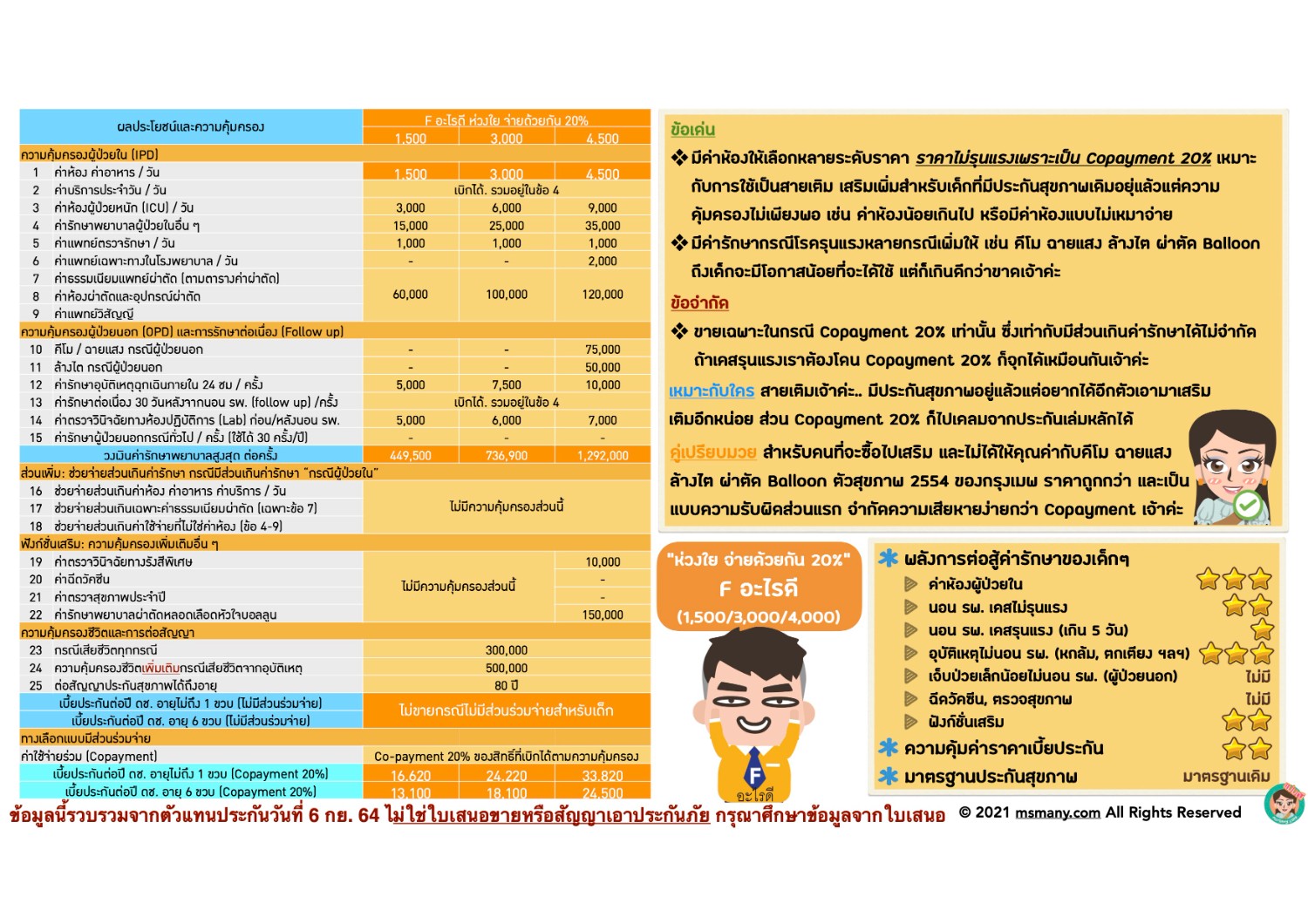

สำหรับคนที่งบประมาณไม่เกินสองหมื่น แม่มณีแนะนำกรุงเมพ สุขภาพ 2554 ซื้อค่าห้องแผนที่เยอะที่สุดเท่าที่จ่ายไหว แต่สำหรับใครที่ลูกอายุไม่เกิน 6 เดือนจะต้องถูกบังคับซื้อพ่วงประกันสุขภาพพ่อหรือแม่อย่างน้อยหนึ่งคนด้วย เบี้ยมันก็เกินสองหมื่นอยู่ดี แม่มณีก็สนับสนุนว่าดันขึ้นไปตัวอื่นเลยดีกว่า

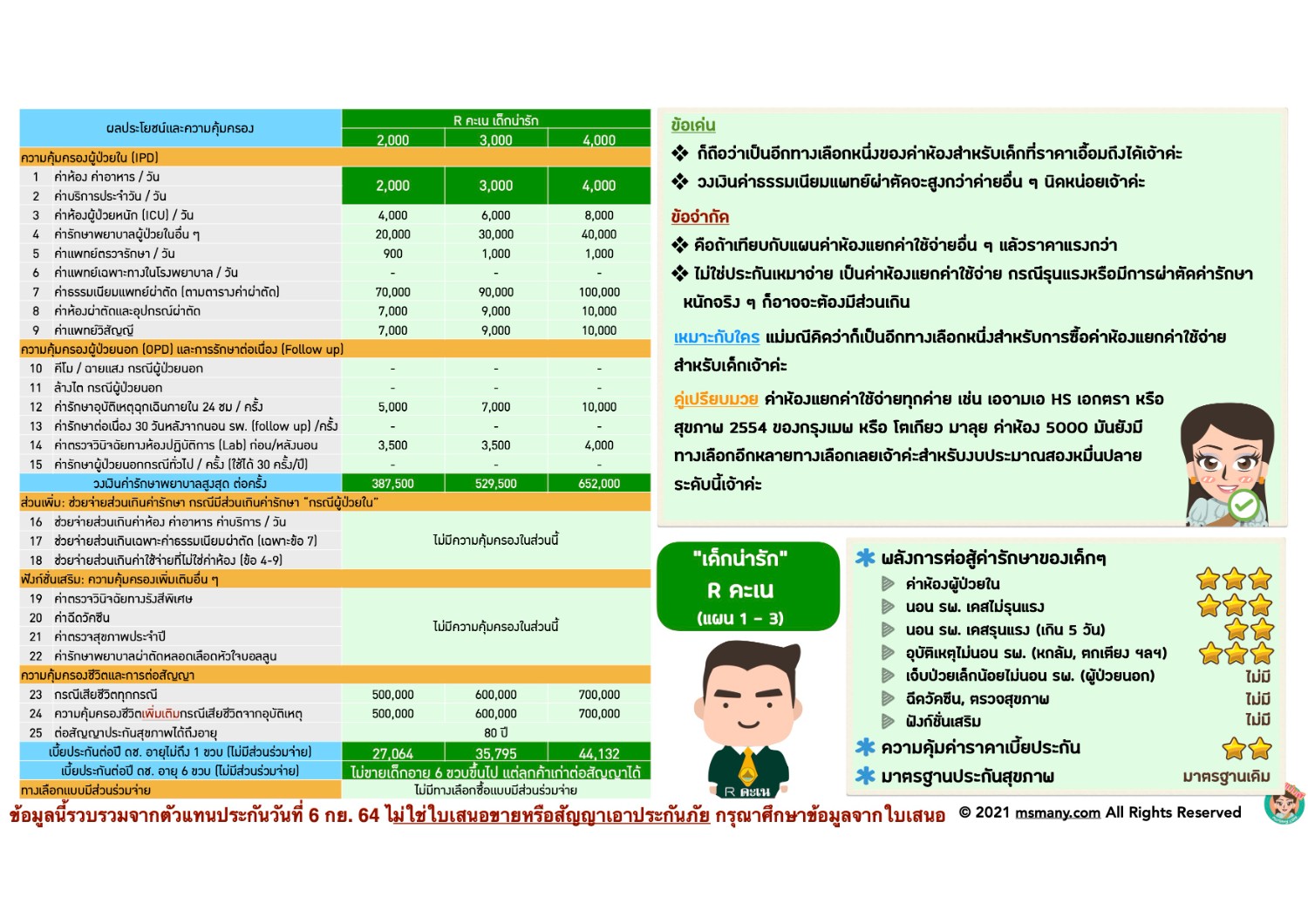

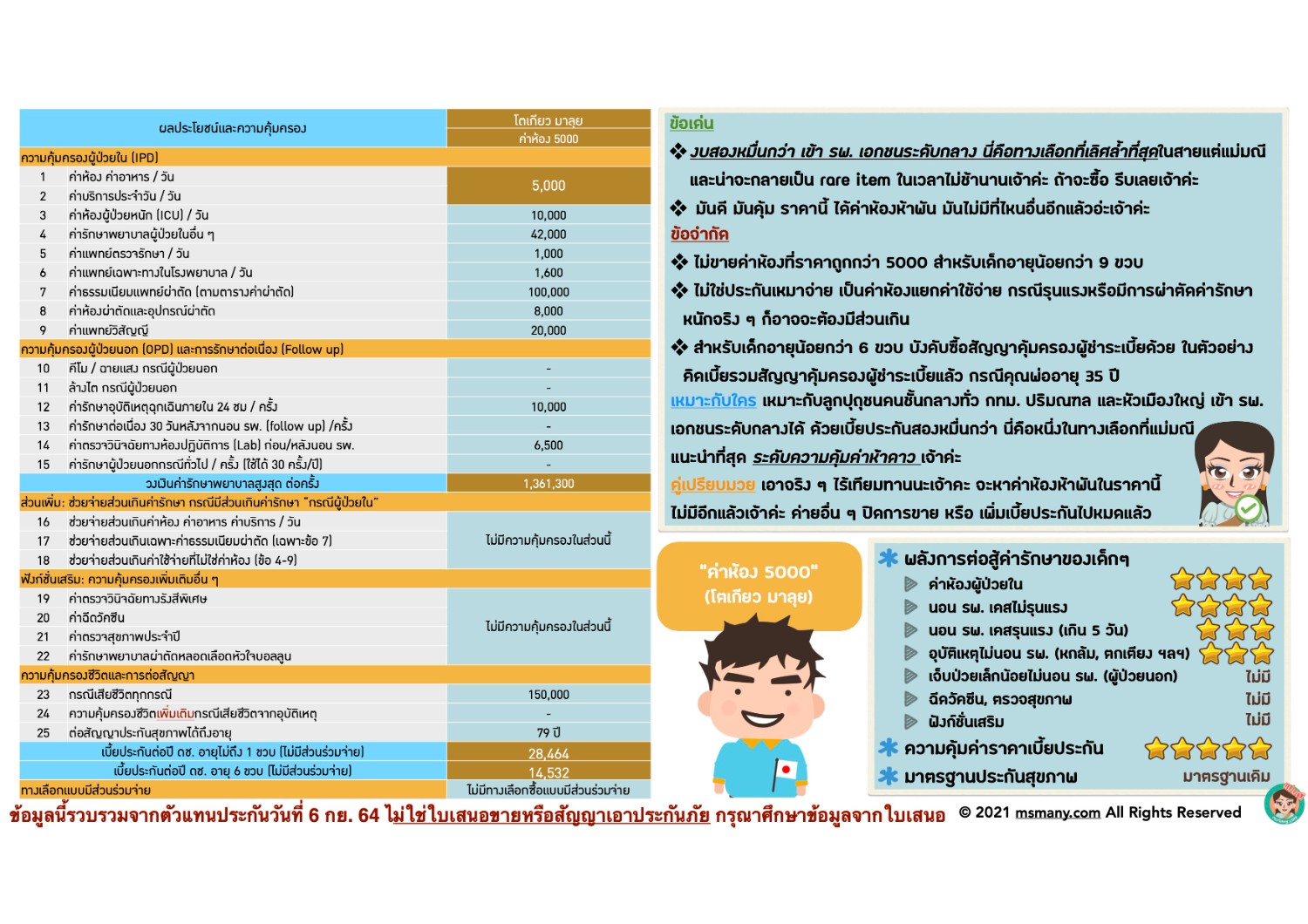

คนที่มีงบประมาณสองหมื่นกว่า ๆ ซึ่งแม่มณีคิดว่าเป็นงบประมาณยอดนิยม แม่มณีโบกสไบเชียร์สุดชีวิตกับโตเกียว มาลุย ค่าห้อง 5,000 นี่คือช้างเผือกเชือกสุดท้ายในวงการค่าห้องแยกค่าใช้จ่ายสำหรับเด็กไทย ปิดการขายเมื่อไหร่ ก็เรียกว่าเริ่ม new era ของประกันเด็กเลยทีเดียวเจ้าค่ะ (แม่มณีว่าเร็ว ๆ นี้แหล่ะ โตเกียวไม่ได้กล่าว)

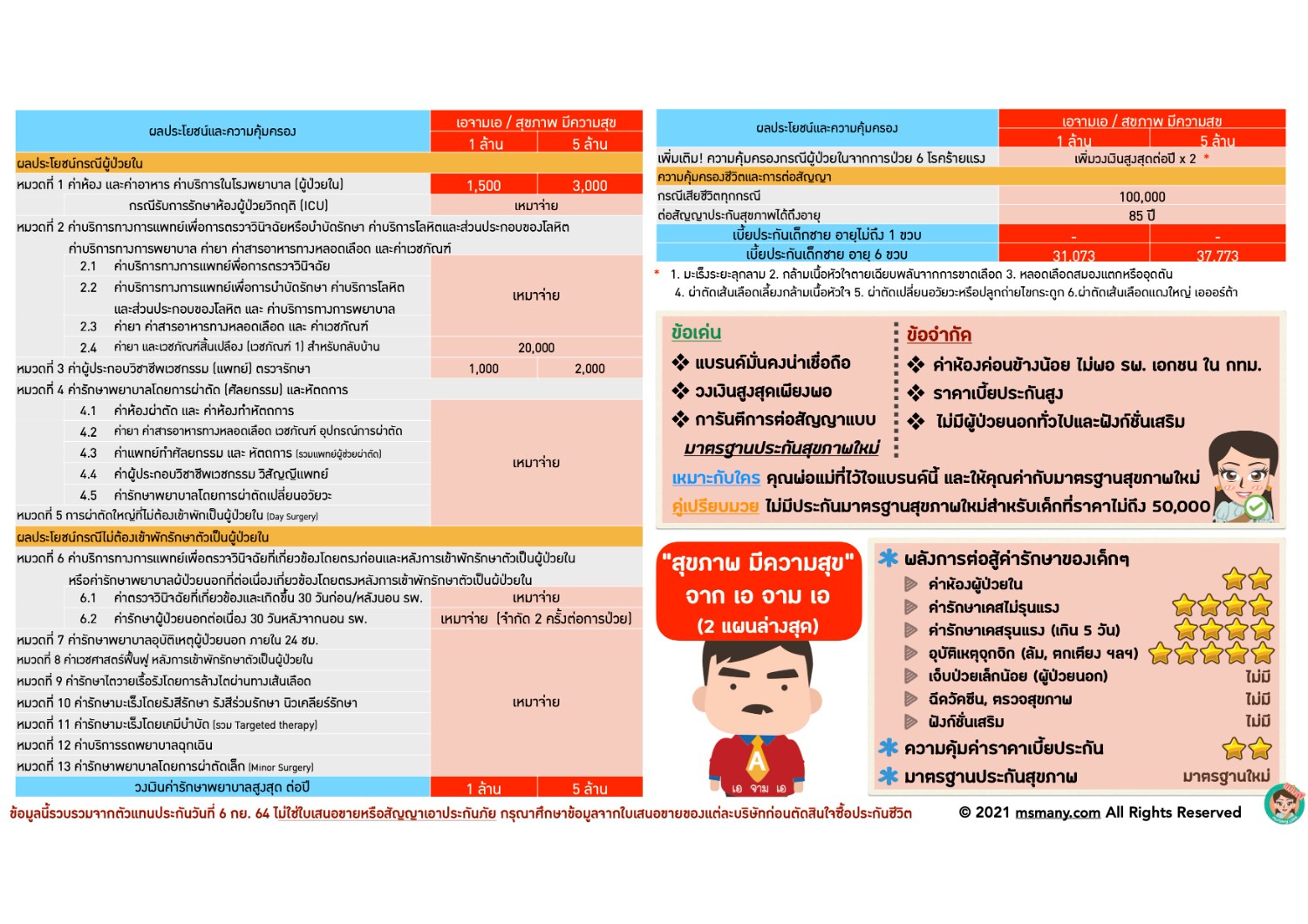

ส่วนใครที่ไม่ได้ต้องการค่าห้องถึง 5000 แต่ฉันอยากได้ผู้ป่วยนอก (OPD) แม่มณีแนะนำค่ายแดงใหญ่เอจามเอ HS เอกตรา สำหรับแผนนี้แม่มณีขอชมเลยว่าค่ายใหญ่ทำได้ไม่น้อยหน้าใคร ให้ทั้ง OPD วงเงินต่อปี ค่าห้องก็มีให้ไม่ขี้เหร่ ยังทำเท่ห์ด้วยการคืนเงินขวัญถุงให้กรณีไม่เคลมตลอดปีกรมธรรม์อีกด้วย ฟังก์ชั่นดีกว่าค่าห้องแยกค่าใช้จ่ายทั่วไปแน่นอน ในราคาเบี้ยประกันที่ก็สูงกว่าไม่มากนัก พี่ใหญ่เค้าก็รักเด็กเหมือนกันนะเนี่ย

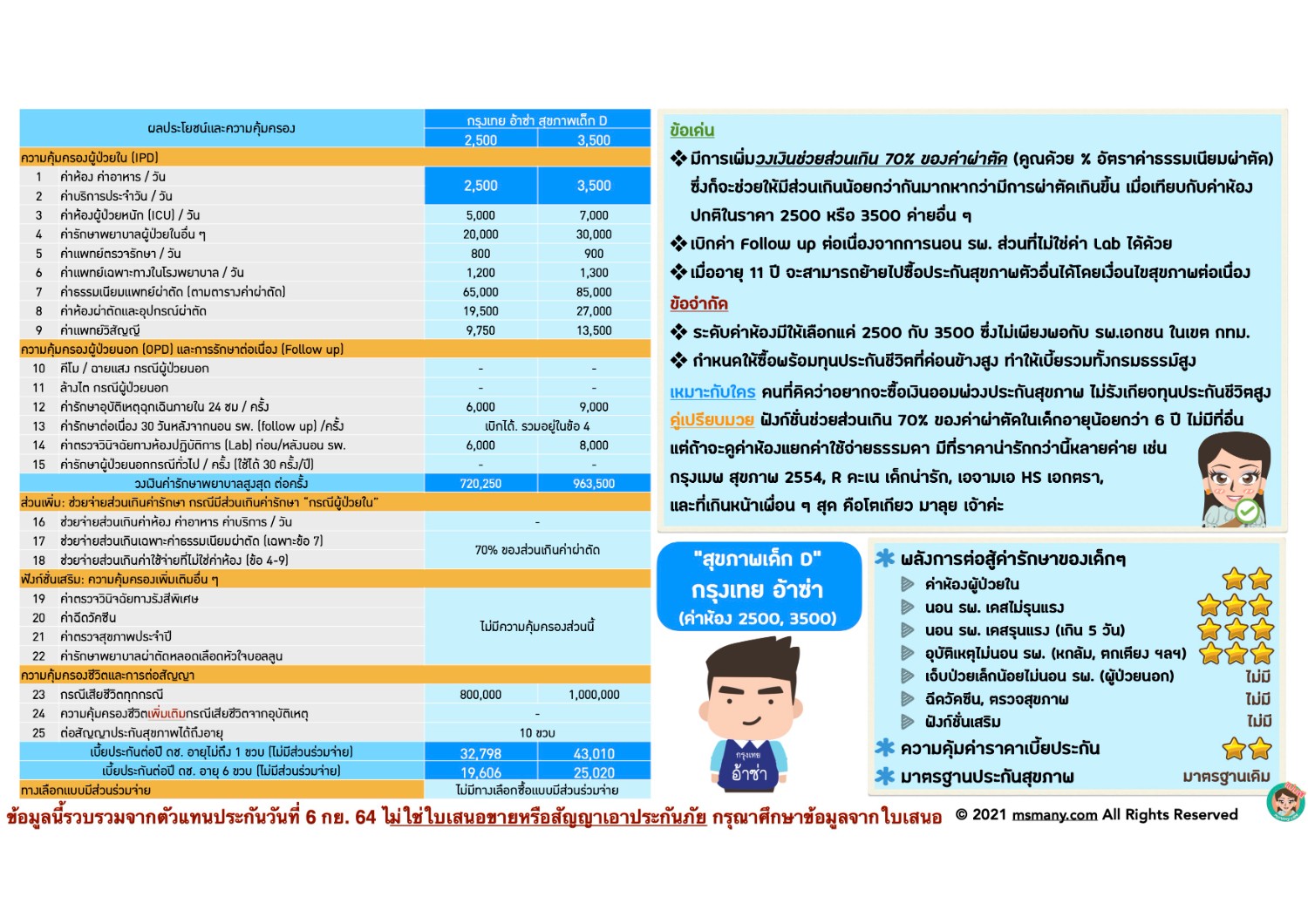

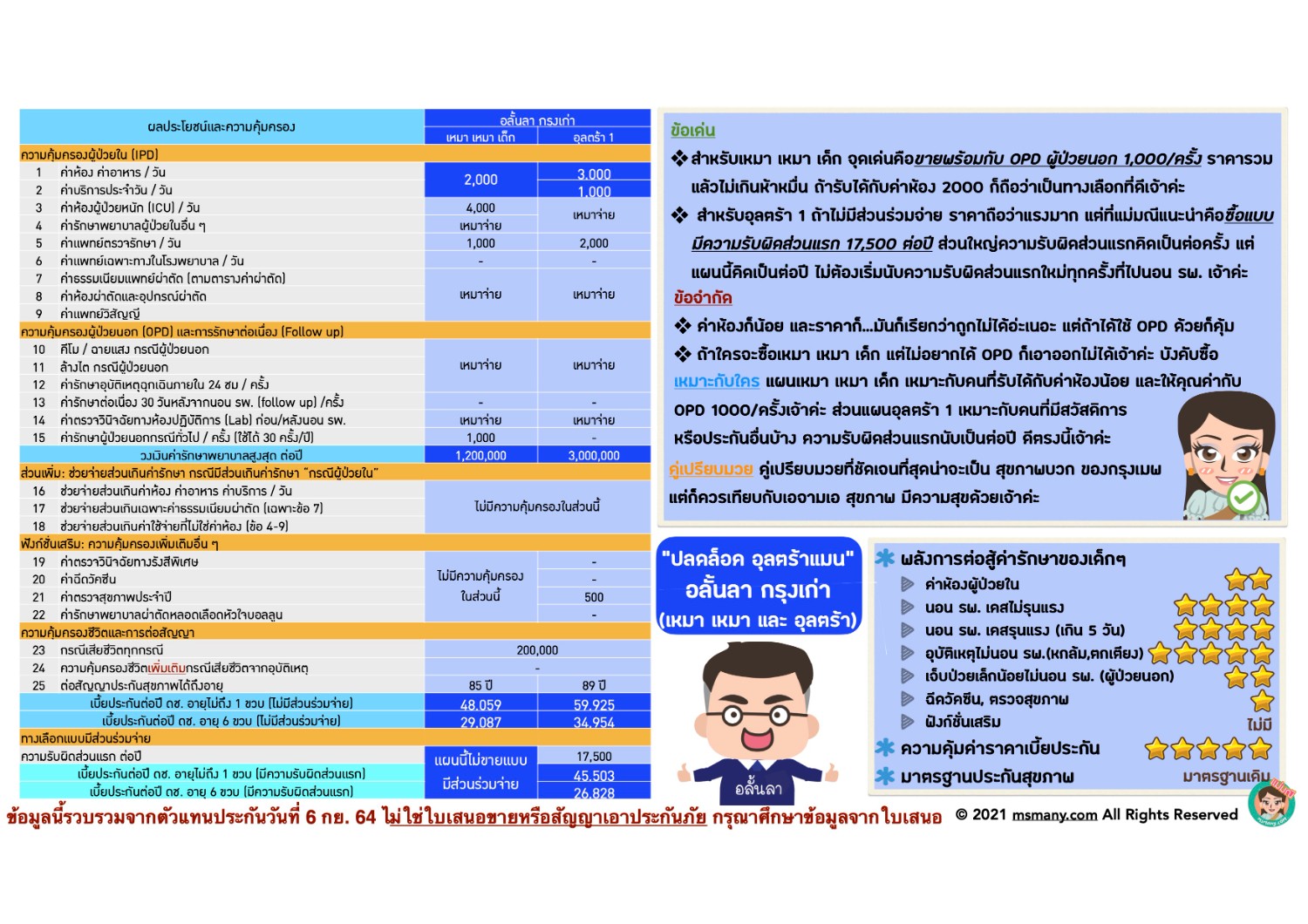

ค่ายสุดท้ายที่อยากฝากไว้คืออลั้นลา เหมา เหมา เด็ก ที่เป็นแบบเหมาจ่ายที่ราคาไม่แตะห้าหมื่น ถึงแม้จะให้ค่าห้องน้อยแค่สองพันเทียบกับเบี้ยประกันสี่หมื่นปลาย แต่ก็ซื้อพร้อม OPD มาให้ครั้งละพัน ความคุ้มครองที่เหลือถือว่าใช้ได้เลยทีเดียว อีกแผนก็คืออุลตร้า ที่ซื้อแบบมีความรับผิดส่วนแรกแล้วราคาพอรับได้ เหมาะกับใครที่เอาไปใช้ร่วมกับสวัสดิการอื่น รับได้กับค่าห้องสอง-สามพัน แต่สู้ได้ค่ารักษาอื่น ๆ ได้ แม้กรณีรุนแรงเพราะเป็นประกันเหมาจ่ายเจ้าค่ะ

อย่างที่เราก็ทราบกันดีว่าประกันสุขภาพเด็กนั้น “บริษัทประกันขาดทุน” ลูกค้าก็ต้องลุ้นว่าจะปิดแบบเมื่อไหร่ สิ่งที่จะทำได้ก็คืออย่าเลือกนานเกินไป ไหนจะต้องซื้อให้ทันก่อนลูกป่วย ก่อนบริษัทประกันปิดการขาย แล้วยุคนี้ยังต้องหนีโควิดอีกต่างหาก เด็ก ๆ ก็ยังไม่ได้ฉีดวัคซีน เดี๋ยวบทต่อไปจะเขียนถึงประกันเด็กหรูหรา ค่าห้องหกพันขึ้นไป แม่มณีจะรีบสรุปมาให้เร็วที่สุดเจ้าค่ะ

Affordable health insurance for child รวมประกันสุขภาพเด็กน่าสนใจ อัพเดทใหม่ยุคโควิดระลอกสี่ (ฉบับราคาประหยัด)

ใครขอเบี้ยไม่เกินสองหมื่น แม่มณีแนะนำกรุงเมพ สุขภาพ 2554

ส่วนพ่อแม่ที่ชอบผู้ป่วยนอก (OPD) ด้วย ดูเอจามเอ เอกตรา กับ อลั้นลา เหมาเหมาเด็กเจ้าค่ะ

เดี๋ยวนี้ประกันสุขภาพเด็กนี่แม่มณีต้อง update ปีละ 2 ครั้ง เพื่อให้ทันกับความเปลี่ยนแปลง วงการนี้อ่อนไหวเหลือเกิน สำหรับรอบปลายปีโควิดระลอกสี่นี้ แม่มณีได้แบ่งเนื้อหาประกันเด็กออกเป็น 2 บท บทแรกนี้จะว่าด้วยประกันสุขภาพเด็กเน้นราคาประหยัด สำหรับ พ.ศ.นี้ คือเบี้ยประกันวัยเคลมกระฉูด (0-5 ขวบ) ไม่เกิน 50,000 บาท ถือว่าประหยัดแล้ว พูดจริงเจ้าค่ะ! ถ้าวัดอัตราเงินเฟ้อจากราคาเบี้ยประกันสุขภาพเด็กล่ะก็ บ้านเราคงอัตราเงินเฟ้อ 25% ต่อปีไปแล้ว

ปัจจัยที่จะใช้เลือกประกันสุขภาพเด็กจะแตกต่างจากของผู้ใหญ่อยู่ เพราะดูเคสที่เด็กจะมีโอกาสเคลมบ่อยจะเป็นโรคติดเชื้อทั่วไปมากกว่าโรครุนแรง ดังนั้นแม่มณีอาจไม่ได้ให้ความสำคัญกับค่ารักษาโรคร้ายแรง เช่น คีโม ฉายแสง ล้างไต อะไรมากนัก เพราะยากมากที่จะเจอในเด็ก มีก็ดี ไม่มีก็อภัยได้ แต่ประเด็นหลักใหญ่ใจความสำหรับประกันเด็กนั้น นอกจากเบี้ยประกันราคารับได้ หัวข้อที่สำคัญที่แม่มณีอยากให้พิจารณาก็คือ

1. ค่าห้องต่อวัน มันควรจะต้องล้อกันไปกับค่าห้องของโรงพยาบาลที่เราใช้ประจำ แม่มณีไม่แนะนำให้ห่างชั้นกันเกินไป เพราะเด็กเล็กนอนโรงพยาบาลไม่ได้นอนกันแป๊บ ๆ บางทีเด็กบอกไม่ได้ว่าเค้าป่วยเป็นอะไร ลำไส้อักเสบเด็กบอกปวดหัว ตัวร้อนไข้ขึ้นนี่ก็เป็นไปได้สารพัดโรค กว่าจะวินิจฉัย ไหนจะตรวจ Lab ไหนจะรอผล จะได้เริ่มรักษาจริง ๆ บางทีปาเข้าไปคืนที่สามที่สี่ และถ้าไข้ยังไม่ลง พ่อแม่อย่างเราหรือจะกล้าพาออกมาจากโรงพยาบาล ดังนั้นถ้าค่าห้องน้อยเกินไป เราต้องจ่ายเพิ่มทุกวันที่ลูกนอน ลูกก็ร้อง บิลก็รัน มันจะพาลพาพ่อแม่ป่วยทางใจไปด้วยเจ้าค่ะ

2. ค่ารักษาพยาบาลอื่น ๆ (ข้อ 4) วงเงินนี้ cover ทั้งค่ายา เวชภัณฑ์ น้ำเกลือ พ่นจมูก เคาะปอด บริการจิปาถะ อัดอยู่ในวงเงินนี้ทั้งนั้น แน่นอนว่าถ้าซื้อประกันเหมาจ่ายได้มันก็ดีกว่า เราจะตัดความกังวลด้านนี้ไปเลยเพราะว่ามันจ่ายตามจริง แต่ว่าในงบประมาณไม่เกินห้าหมื่นนี้มันมีตัวเลือกที่เป็นเหมาจ่ายน้อยมาก หากเหมาจ่ายไม่ได้ก็ขอให้ข้อ 4 นี่วงเงินเยอะ ๆ ไว้ก่อนเจ้าค่ะ

3. ค่ารักษาผู้ป่วยนอกทั่วไป กรณีเจ็บป่วยเล็ก ๆ น้อย ๆ เจ็บคอ เป็นไข้ ไม่นอนโรงพยาบาล อันนี้ถือว่าเป็น optional และราคาเบี้ยประกันค่อนข้างสูง ประกันสุขภาพเด็กที่มีวงเงินผู้ป่วยนอกทั่วไปจะต้องบวกราคาขึ้นไปกว่าปกติ พ่อแม่ส่วนใหญ่อยากได้ความคุ้มครองส่วนนี้ แต่สำหรับความคิดเห็นของแม่มณี ใครที่มีงบจำกัดควรจะจัดประกันในกรณีผู้ป่วยในให้เพียงพอเสียก่อน เพราะถ้าต้องหาหมอแบบไม่นอน รพ. จริง ๆ ค่าใช้จ่ายมันไม่ได้โหดร้ายขนาดนั้น จ่ายเองกันได้ ส่วนใหญ่หลักร้อยปลายๆ พันต้นๆ ไม่เหมือนการนอนโรงพยาบาลที่โดนกันขั้นต่ำหลักหมื่นแน่นอน แต่สำหรับใครที่ไม่ได้ติดเรื่องงบประมาณก็เอาตามที่สบายใจเถิดเจ้าค่ะ

ความคิดเห็น จุดดีเด่น ข้อจำกัดของแต่ละแบบประกัน แม่มณีติดดาว รีวิว ให้เป็นรายตัวคัดมา 10 แบบประกัน จาก 7 ค่ายประกันชีวิต เลือกสรรกันได้ตามอัธยาศัย

และนี่คือความคิดเห็นโดยสรุปย่อของแม่มณีเจ้าค่ะ

สำหรับคนที่งบประมาณไม่เกินสองหมื่น แม่มณีแนะนำกรุงเมพ สุขภาพ 2554 ซื้อค่าห้องแผนที่เยอะที่สุดเท่าที่จ่ายไหว แต่สำหรับใครที่ลูกอายุไม่เกิน 6 เดือนจะต้องถูกบังคับซื้อพ่วงประกันสุขภาพพ่อหรือแม่อย่างน้อยหนึ่งคนด้วย เบี้ยมันก็เกินสองหมื่นอยู่ดี แม่มณีก็สนับสนุนว่าดันขึ้นไปตัวอื่นเลยดีกว่า

คนที่มีงบประมาณสองหมื่นกว่า ๆ ซึ่งแม่มณีคิดว่าเป็นงบประมาณยอดนิยม แม่มณีโบกสไบเชียร์สุดชีวิตกับโตเกียว มาลุย ค่าห้อง 5,000 นี่คือช้างเผือกเชือกสุดท้ายในวงการค่าห้องแยกค่าใช้จ่ายสำหรับเด็กไทย ปิดการขายเมื่อไหร่ ก็เรียกว่าเริ่ม new era ของประกันเด็กเลยทีเดียวเจ้าค่ะ (แม่มณีว่าเร็ว ๆ นี้แหล่ะ โตเกียวไม่ได้กล่าว)

ส่วนใครที่ไม่ได้ต้องการค่าห้องถึง 5000 แต่ฉันอยากได้ผู้ป่วยนอก (OPD) แม่มณีแนะนำค่ายแดงใหญ่เอจามเอ HS เอกตรา สำหรับแผนนี้แม่มณีขอชมเลยว่าค่ายใหญ่ทำได้ไม่น้อยหน้าใคร ให้ทั้ง OPD วงเงินต่อปี ค่าห้องก็มีให้ไม่ขี้เหร่ ยังทำเท่ห์ด้วยการคืนเงินขวัญถุงให้กรณีไม่เคลมตลอดปีกรมธรรม์อีกด้วย ฟังก์ชั่นดีกว่าค่าห้องแยกค่าใช้จ่ายทั่วไปแน่นอน ในราคาเบี้ยประกันที่ก็สูงกว่าไม่มากนัก พี่ใหญ่เค้าก็รักเด็กเหมือนกันนะเนี่ย

ค่ายสุดท้ายที่อยากฝากไว้คืออลั้นลา เหมา เหมา เด็ก ที่เป็นแบบเหมาจ่ายที่ราคาไม่แตะห้าหมื่น ถึงแม้จะให้ค่าห้องน้อยแค่สองพันเทียบกับเบี้ยประกันสี่หมื่นปลาย แต่ก็ซื้อพร้อม OPD มาให้ครั้งละพัน ความคุ้มครองที่เหลือถือว่าใช้ได้เลยทีเดียว อีกแผนก็คืออุลตร้า ที่ซื้อแบบมีความรับผิดส่วนแรกแล้วราคาพอรับได้ เหมาะกับใครที่เอาไปใช้ร่วมกับสวัสดิการอื่น รับได้กับค่าห้องสอง-สามพัน แต่สู้ได้ค่ารักษาอื่น ๆ ได้ แม้กรณีรุนแรงเพราะเป็นประกันเหมาจ่ายเจ้าค่ะ

อย่างที่เราก็ทราบกันดีว่าประกันสุขภาพเด็กนั้น “บริษัทประกันขาดทุน” ลูกค้าก็ต้องลุ้นว่าจะปิดแบบเมื่อไหร่ สิ่งที่จะทำได้ก็คืออย่าเลือกนานเกินไป ไหนจะต้องซื้อให้ทันก่อนลูกป่วย ก่อนบริษัทประกันปิดการขาย แล้วยุคนี้ยังต้องหนีโควิดอีกต่างหาก เด็ก ๆ ก็ยังไม่ได้ฉีดวัคซีน เดี๋ยวบทต่อไปจะเขียนถึงประกันเด็กหรูหรา ค่าห้องหกพันขึ้นไป แม่มณีจะรีบสรุปมาให้เร็วที่สุดเจ้าค่ะ