หลังจากปันผล RCL ก็ย่อแรง ลงมามากกว่าปันผลอีก แถม NVDR ก็ขายหนัก ใครจะเข้าก็พิจารณาดีๆนะครับ

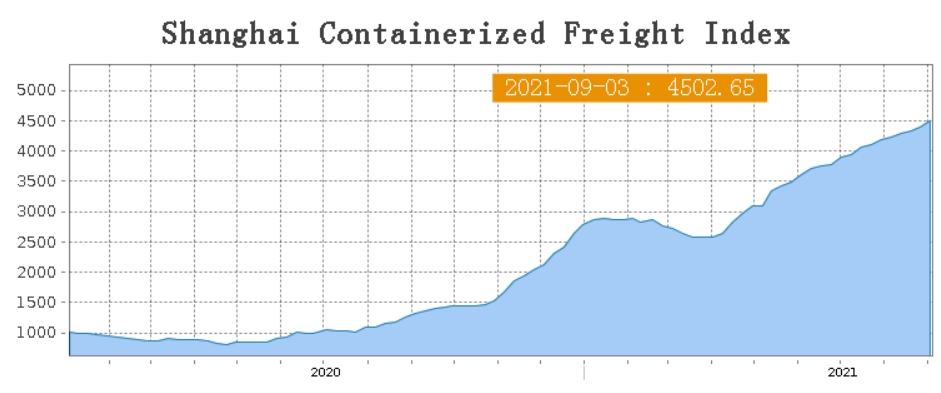

แต่ว่ากันในเชิงธุรกิจ ปัญหาตู้ขาดแคลน เรือไม่พอใช้ และปิดท่าเรือหลายแห่งเป็นระยะเพราะโควิด ทำให้ค่าระวางเรือตู้ SCFI CCFI ยังเพิ่มขึ้นเรื่อยๆ ทำสถิติสูงสุดใหม่ทุกสัปดาห์ สัปดาห์นี้ SCFI ขึ้นมา 2.7%

ก่อนหน้านี้สายเรือบางสายหันไปเน้นบริการไปอเมริกา เพราะทำกำไรได้ดีกว่ามาก โดยเฉพาะความต้องการยังสูงต่อเนื่อง สินค้าขาดสต๊อค มีไม่พอขาย ชั้นวางว่างเปล่า ต้องเร่งขนส่ง ยิ่งใกล้วันหยุดยาวของจีนในเดือนหน้า โรงงานปิดหลายวัน ยิ่งต้องเร่งสั่งของกัน ค่าระวางเรือไปอเมริกาก็เลยพุ่งต่อเนื่อง ปัญหาที่เพิ่มขึ้นตอนนี้คือท่าเรือเกือบทุกแห่งในอเมริกา ขนถ่ายตู้ไม่ทัน เรือต้องจอดรอหลายวัน ยิ่งทำให้ช้าลงไปอีก

(update) Supply Chain กำลังวิกฤต เรือที่จอดรอที่ LA สหรัฐฯ มากกว่าช่วงโควิด-19 กว่า 5 เท่า และยังพีคได้อีก!!

https://www.zupports.co/update-supply-chain-crisis-container-ship/

ตอนนี้ค่าระวางฝั่งอาเซี่ยนที่เป็นพื้นที่ให้บริการหลักของ RCL ที่ชะลอไปพักนึง ก็กลับมาขึ้นแรงบ้างแล้ว สัปดาห์นี้ขึ้นมา 5.25% หรือว่า Domino Effect ที่ผู้บริหารพูดถึงกำลังมา

แต่จะว่าไปแล้ว Q2 ค่า SEAFI เฉลี่ยต่ำกว่า Q1 เล็กน้อย แต่ RCL ก็ยังทำกำไรได้ดีขึ้น เพราะเส้นทางอื่นก็ยังขึ้นอยู่

1-2 เดือนนี้จะมีการรับมอบเรือที่ซื้อไปเมื่อ Q1 ทั้งหมด 6 ลำ ผู้บริหารบอกว่าเอามาแทนเรือเช่า เพราะค่าเช่าแพงเหลือเกิน ขึ้นมาไม่แพ้ค่าระวางเรือ ซื้อเองคุ้มกว่า ก็จะทำให้ลดค่าใช้จ่ายเช่าเรือลง ราคาที่ซื้อมาเทียบค่าเช่าตอนนี้ ปีเดียวก็คุ้มแล้ว ที่สำคัญลดค่าเช่าลงแต่หักเป็นค่าเสื่อมราคาแทน น่าจะใช้ 10 ปี ตรงนี้จะทำให้กำไร Q ต่อๆไป ดีขึ้นด้วย

อ้อ สัปดาห์ก่อน KSResearch ปรับกำไร RCL เป็น 15,684 ล้านบาท หรือหุ้นละ 18.92 บาท และปรับเป้า RCL ใหม่ จาก 60 บาท เป็น 75 บาท

การลงทุนหุ้นเรือมีความเสี่ยงสูง ควรพิจารณาและระมัดการเข้าซื้อขายให้ดี รับความเสี่ยงกันเองนะครับ

ขอให้โชคดีในการลงทุนทุกท่าน

RCL ค่าระวางเรือตู้ SCFI ยังขึ้นทำ ATH ทุกสัปดาห์ SEAFI กลับมาบวกแรงแล้ว Domino Effect กำลังมา

แต่ว่ากันในเชิงธุรกิจ ปัญหาตู้ขาดแคลน เรือไม่พอใช้ และปิดท่าเรือหลายแห่งเป็นระยะเพราะโควิด ทำให้ค่าระวางเรือตู้ SCFI CCFI ยังเพิ่มขึ้นเรื่อยๆ ทำสถิติสูงสุดใหม่ทุกสัปดาห์ สัปดาห์นี้ SCFI ขึ้นมา 2.7%

ก่อนหน้านี้สายเรือบางสายหันไปเน้นบริการไปอเมริกา เพราะทำกำไรได้ดีกว่ามาก โดยเฉพาะความต้องการยังสูงต่อเนื่อง สินค้าขาดสต๊อค มีไม่พอขาย ชั้นวางว่างเปล่า ต้องเร่งขนส่ง ยิ่งใกล้วันหยุดยาวของจีนในเดือนหน้า โรงงานปิดหลายวัน ยิ่งต้องเร่งสั่งของกัน ค่าระวางเรือไปอเมริกาก็เลยพุ่งต่อเนื่อง ปัญหาที่เพิ่มขึ้นตอนนี้คือท่าเรือเกือบทุกแห่งในอเมริกา ขนถ่ายตู้ไม่ทัน เรือต้องจอดรอหลายวัน ยิ่งทำให้ช้าลงไปอีก

(update) Supply Chain กำลังวิกฤต เรือที่จอดรอที่ LA สหรัฐฯ มากกว่าช่วงโควิด-19 กว่า 5 เท่า และยังพีคได้อีก!!

https://www.zupports.co/update-supply-chain-crisis-container-ship/

ตอนนี้ค่าระวางฝั่งอาเซี่ยนที่เป็นพื้นที่ให้บริการหลักของ RCL ที่ชะลอไปพักนึง ก็กลับมาขึ้นแรงบ้างแล้ว สัปดาห์นี้ขึ้นมา 5.25% หรือว่า Domino Effect ที่ผู้บริหารพูดถึงกำลังมา

แต่จะว่าไปแล้ว Q2 ค่า SEAFI เฉลี่ยต่ำกว่า Q1 เล็กน้อย แต่ RCL ก็ยังทำกำไรได้ดีขึ้น เพราะเส้นทางอื่นก็ยังขึ้นอยู่

1-2 เดือนนี้จะมีการรับมอบเรือที่ซื้อไปเมื่อ Q1 ทั้งหมด 6 ลำ ผู้บริหารบอกว่าเอามาแทนเรือเช่า เพราะค่าเช่าแพงเหลือเกิน ขึ้นมาไม่แพ้ค่าระวางเรือ ซื้อเองคุ้มกว่า ก็จะทำให้ลดค่าใช้จ่ายเช่าเรือลง ราคาที่ซื้อมาเทียบค่าเช่าตอนนี้ ปีเดียวก็คุ้มแล้ว ที่สำคัญลดค่าเช่าลงแต่หักเป็นค่าเสื่อมราคาแทน น่าจะใช้ 10 ปี ตรงนี้จะทำให้กำไร Q ต่อๆไป ดีขึ้นด้วย

อ้อ สัปดาห์ก่อน KSResearch ปรับกำไร RCL เป็น 15,684 ล้านบาท หรือหุ้นละ 18.92 บาท และปรับเป้า RCL ใหม่ จาก 60 บาท เป็น 75 บาท

การลงทุนหุ้นเรือมีความเสี่ยงสูง ควรพิจารณาและระมัดการเข้าซื้อขายให้ดี รับความเสี่ยงกันเองนะครับ

ขอให้โชคดีในการลงทุนทุกท่าน