ประกันเหมาจ่าย แตกต่าง หลากหลาย ตัดสินฟันธงไม่ได้

อ่านเอง เลือกเองตามใจ หมื่นกว่าก็ซื้อได้ ราคาใกล้เคียงมือถือเจ้าค่ะ

ประกันเหมาจ่าย แตกต่าง หลากหลาย ตัดสินฟันธงไม่ได้

อ่านเอง เลือกเองตามใจ หมื่นกว่าก็ซื้อได้ ราคาใกล้เคียงมือถือเจ้าค่ะ

สวัสดีสยามประเทศ ตั้งแต่เปิดปีใหม่มีแต่คนในกล่องมาถามหาเปรียบเทียบแบบประกันสุขภาพเหมาจ่ายกันมากมาย กลัว Covid กันชิมิล่ะเจ้าคะ จริง ๆ แม่มณีก็เตรียมการหาข้อมูลไว้ตั้งแต่ต้นศักราชใหม่ แต่รายละเอียดมหาศาลแบ่งอ่านได้ 3 วัน แม่มณีคิดว่าทุกท่านน่าจะเข้าใจเมื่อได้อ่าน

ในรอบปีที่ผ่านมา ตระกูลนี้มีผลิตภัณฑ์ใหม่เยอะมาก หลากหลาย และไม่สามารถตัดสินได้อย่างชัดเจนว่า แบบไหน ค่ายใดดีที่สุด เหมือน น้าเดช ช่องสาม กับ พี่เวียร์ ช่องเจ็ด เราก็ตัดสินไม่ได้เด็ดขาดว่าใครหล่อกว่ากัน ฉันใดก็ฉันนั้น มันอยู่ที่จริตและสไตล์ พยายามทำความเข้าใจและเลือกสิ่งที่ใช่สำหรับแต่ละท่าน ครอบครัวเดียวกันก็ไม่ได้ต้องทำค่ายเดียวกันยกบ้านก็ได้ รอบนี้แม่มณีรวบรวมมาให้ 8 ค่าย 19 แบบ และยังแถมตารางล่างสุด แสดงช่วงราคาเบี้ยประกันหลังเกษียณด้วยสีสันสดใส inspired by ศบค. แผนไหนดูรวม ๆ แล้วสีเขียว ๆ เหลืองๆ ก็คือเบี้ยตอนแก่ไม่แรงนัก ยิ่งตารางดู colourful ก็ยิ่งต้องระวัง โดยเฉพาะปังสุดคือพื้นที่สีเลือดหมูดูเลื่อนหาดูกันเอาเองเจ้าค่ะ เราจะค่อย ๆ พิจารณาไปช้า ๆ ตารางแค่ 13 หน้า เบี้ยประกันราคาเป็นหมื่น อ่านซะหน่อยเถิดเจ้าค่ะเราจะได้เลือกถูกจริต

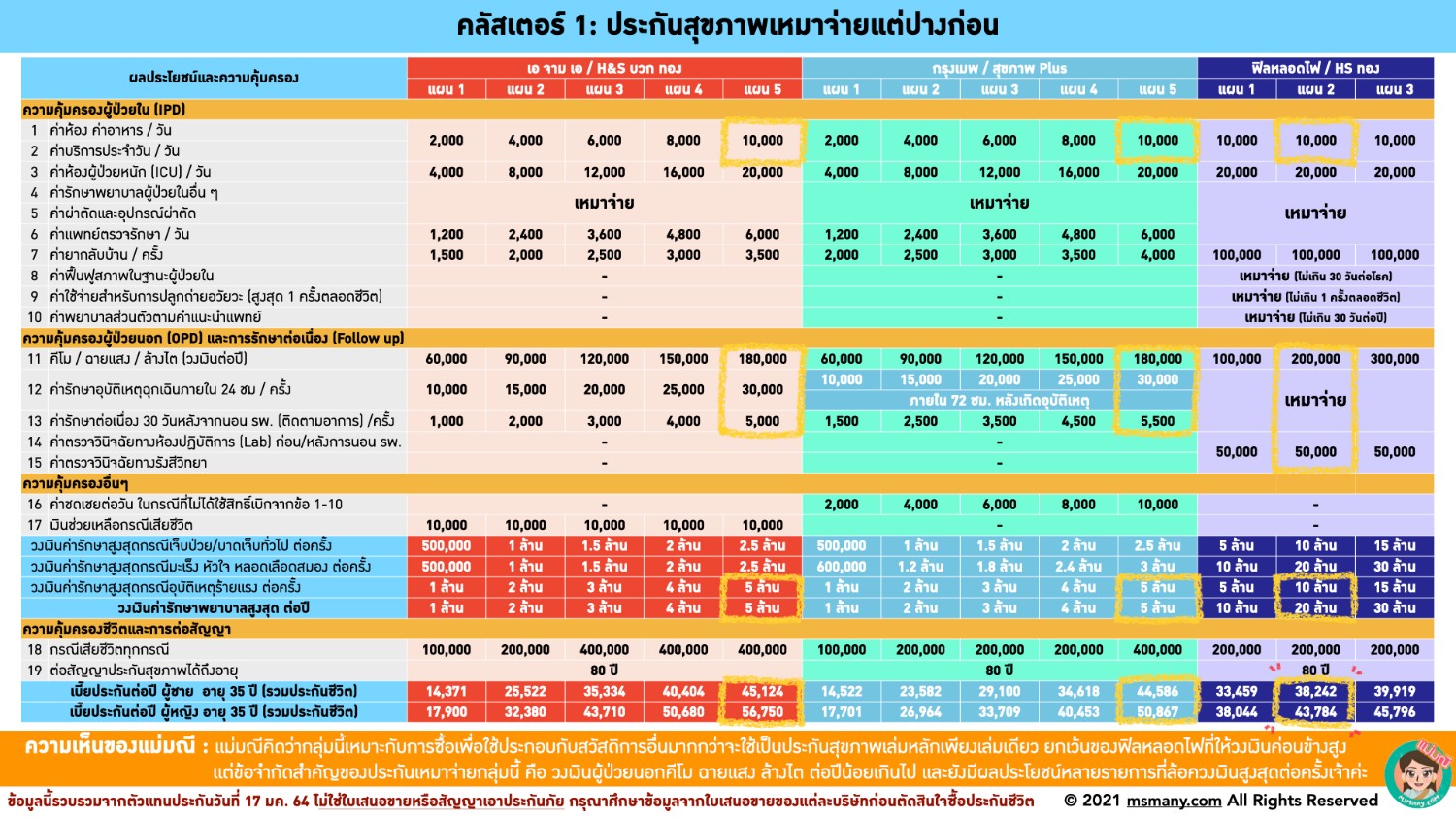

คลัสเตอร์แรก ประกันเหมาจ่ายแต่ปางก่อน กลุ่มนี้คือประกันเหมาจ่ายที่ยังมีการจำกัดวงเงินอยู่ในหลายรายการ เช่น ค่าแพทย์เยี่ยมไข้, ค่ายากลับบ้าน, ค่ารักษาคีโม/ฉายแสง/ล้างไตแบบผู้ป่วยนอก และยังจำกัดทั้งวงเงินสูงสุดต่อปี และ ต่อครั้ง สำหรับเอ จาม เอ HS บวกทอง และกรุงเมพ สุขภาพบวก มีความใจตรงกันมาก จุดต่างที่พอจะมีนัย คือ ข้อ 16 ในตาราง ถ้าซื้อกรุงเมพ สุขภาพบวกไว้แล้วไม่ได้ใช้ ไปเบิกกับสวัสดิการอื่น ประกันเล่มนี้จะกลายร่างเป็นค่าชดเชยรายได้ต่อวัน เป็นฟังก์ชันที่เหมาะกับคนที่มีสวัสดิการเดิมอยู่บางส่วน สำหรับฟิลหลอดไฟนั้นถือว่าจัดจ้านสุดในคลัสเตอร์นี้ มีเสริมเพิ่มให้อีกหลายรายการ เช่น ค่าฟื้นฟูสภาพ ค่าปลูกถ่ายอวัยวะ หรือค่าพยาบาลส่วนตัว แถมเบี้ยประกันยังถูกกว่าสองค่ายใหญ่ในแผนที่เทียบเท่ากัน อย่างไรก็ตามสำหรับใครที่ถือหรือกำลังจะซื้อประกันในคลัสเตอร์นี้ แม่มณีสนับสนุนให้คุณมีประกันโรคร้ายแรงเพิ่มเติมด้วย เพราะมันจะช่วยปิดข้อจำกัดในเรื่องวงเงินคีโม ฉายแสง ล้างไต ผู้ป่วยนอก ซึ่งมีให้จำกัดและจัดว่าเสี่ยงที่จะจ่ายค่าคีโมได้ไม่ครบคอร์สเจ้าค่ะ

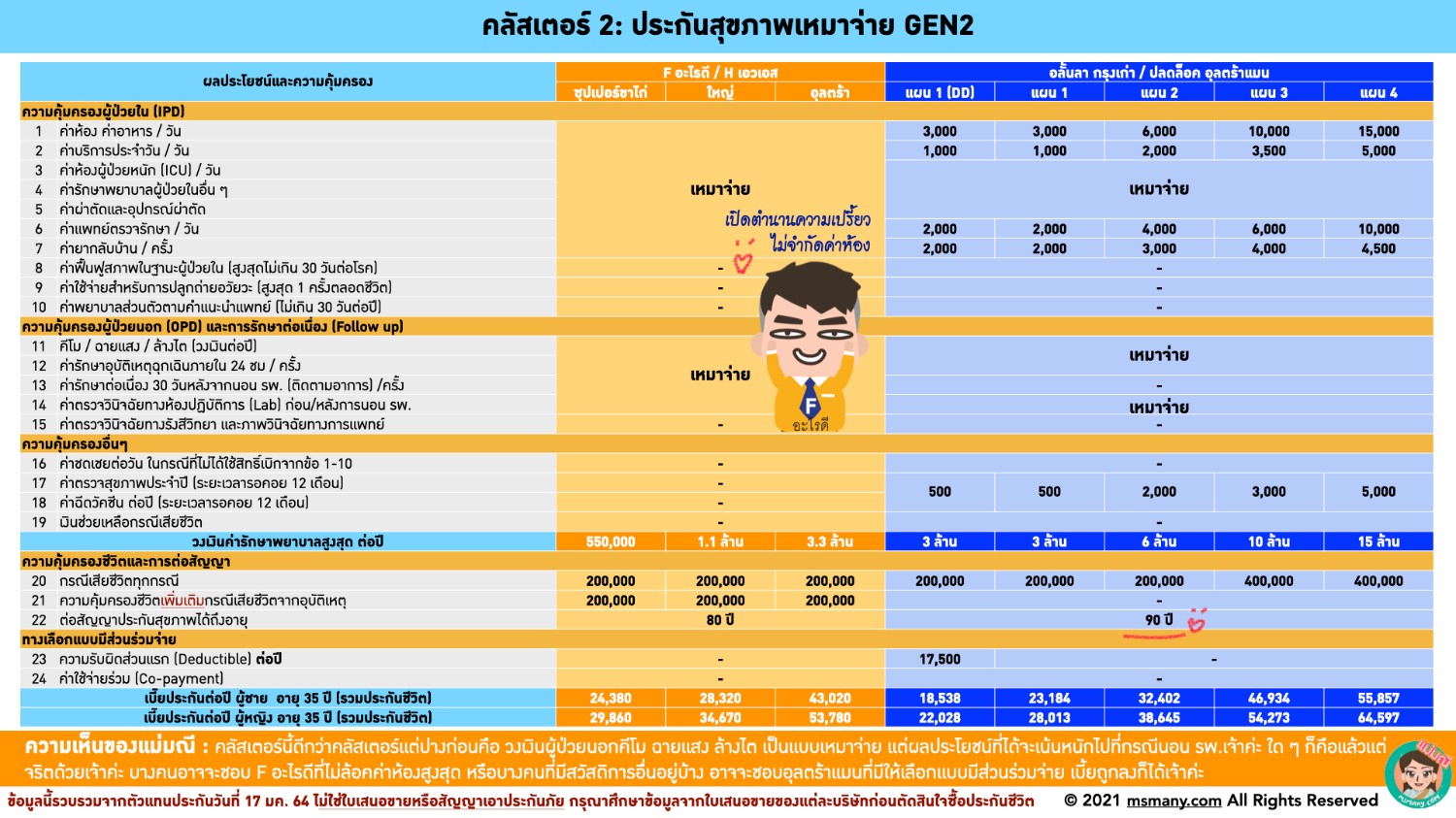

มาถึงคลัสเตอร์ต่อไป เหมาจ่าย GEN2 กลุ่มนี้มีวงเงินจำกัดต่อปีเท่านั้น ไม่จำกัดต่อครั้ง และที่สำคัญคือ ค่ารักษาคีโม ฉายแสง ล้างไตผู้ป่วยนอกเป็นวงเงินแบบเหมาจ่าย สร้างความสบายใจหากโชคร้ายเป็นมะเร็งหรือโรคไต สำหรับ Fอะไรดี H เอวเอส คือแบบประกันที่เข้าใจง่ายที่สุดในปฐพี มีวงเงินต่อปีให้ นอนโรงพยาบาลก็เบิกไปไม่จำกัดอะไรซักรายการ ขอแค่มันไม่เกินวงเงินต่อปีของแต่ละแผน ส่วนปลดล้อค อุลตร้าแมนของค่ายอลั้นลา มีเพิ่มวงเงินค่าบริการประจำวันแยกออกมาจากค่าห้อง ค่าอาหาร ซึ่งโรงพยาบาลเวลาแจ้งค่าห้องเค้าจะแจ้งเป็นค่าห้องรวม คือ ค่าห้อง ค่าอาหาร และค่าบริการพยาบาล ดังนั้นวงเงินรวมค่าห้องของอลั้นลาก็จะเยอะขึ้นกว่าเดิม แถมเพิ่มวงเงินค่าตรวจสุขภาพและค่าฉีดวัคซีนมาอีกเล็กน้อย ห้อยท้ายด้วยทางเลือกให้ซื้อแบบมีส่วนร่วมจ่าย 17,500 ต่อปีเฉพาะในแผนแรก ราคาเบี้ยถูกลงกว่าเดิมประมาณ 20% และอีกอย่างที่ควรเน้นคือต่ออายุได้ยาวถึงอายุ 90 ปี ถ้าแก่แล้วมีเงินพอก็ต่อสัญญากันได้ตลอดชีพเลยเจ้าค่ะ คิดสะระตะแล้วมีความคุ้มครองโดยรวมดีกว่าคลัสเตอร์แต่ปางก่อน แต่ก็ยังคงเน้นหนักไปที่การนอนโรงพยาบาลเป็นหลัก

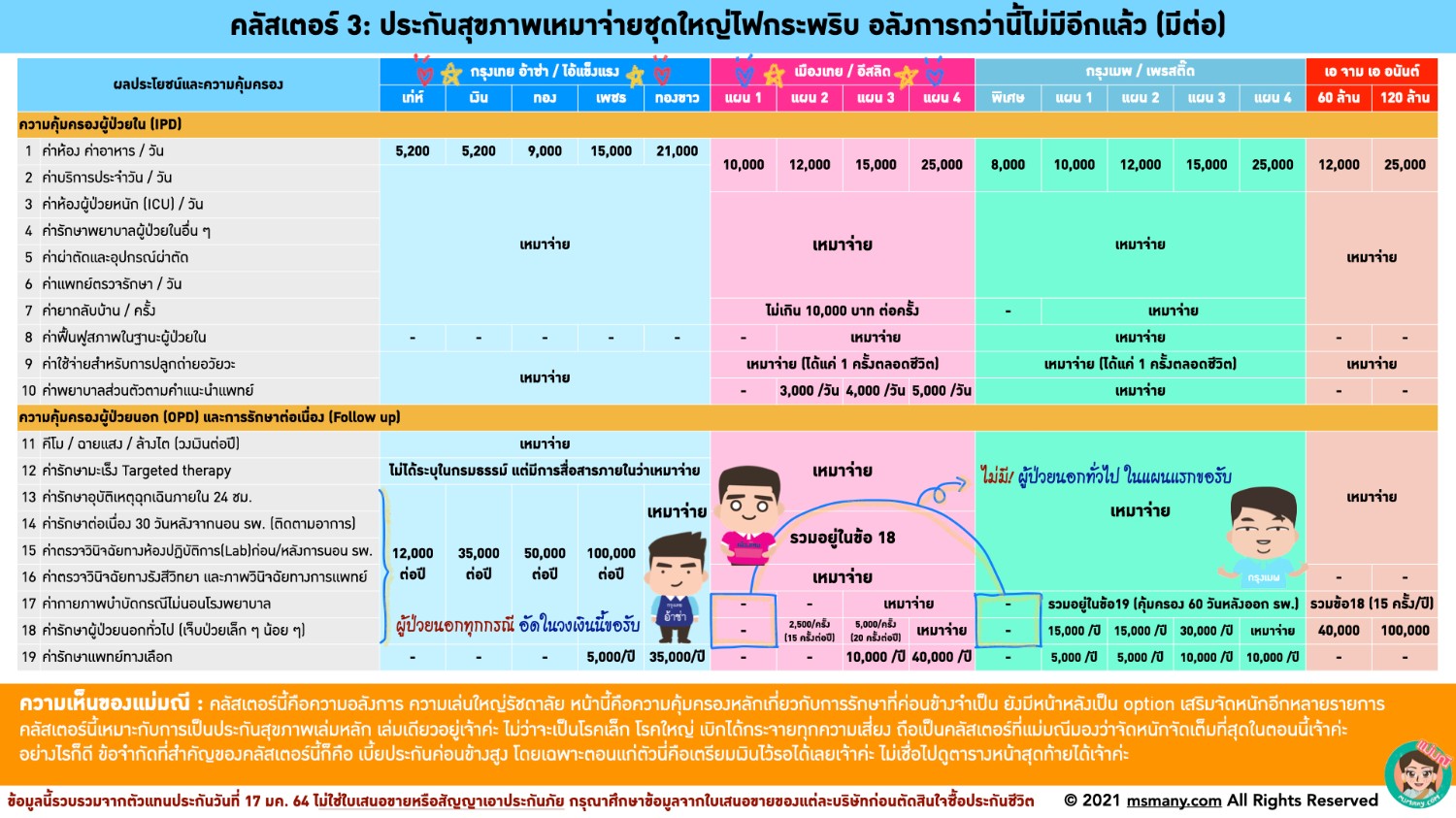

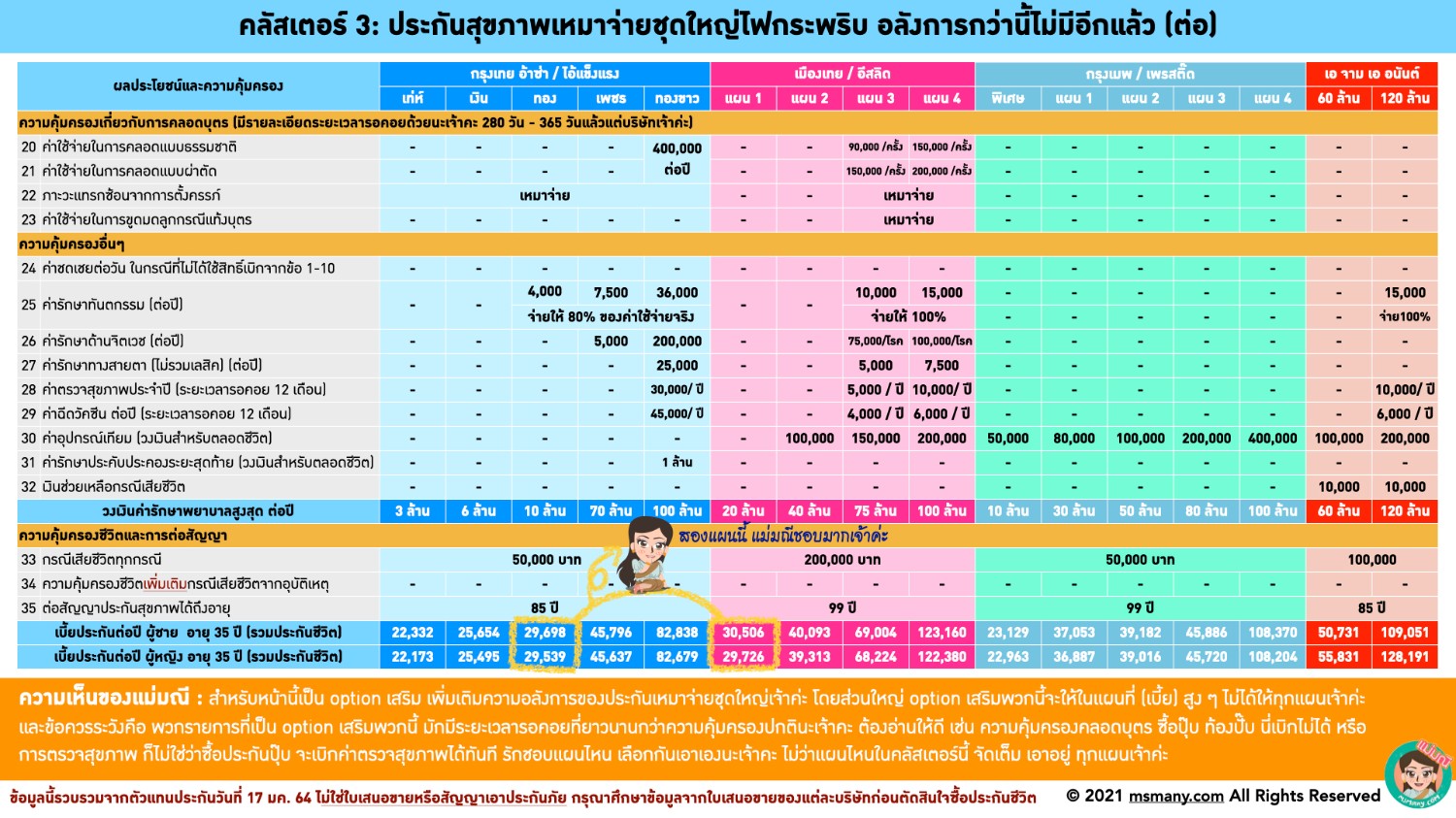

คลัสเตอร์ต่อไป ไฮไลท์ชุดใหญ่รัชดาลัยเธียเตอร์ ถือเป็นคลัสเตอร์ที่อลังการที่สุดในสายตาคุณแม่ ไม่ว่าจะเป็นวงเงินสูงสุดต่อปีอลังการ หลักล้านไปจนถึงร้อยล้าน ค่าห้องระดับพระกาฬ โรงพยาบาลไหนก็เข้าได้ มีความคุ้มครองผู้ป่วยในส่วนใหญ่เหมาจ่ายเกือบทุกรายการ ถ้าไม่นอนโรงพยาบาลก็ยังมีความคุ้มครองผู้ป่วยนอกให้ เพิ่มความยิ่งใหญ่ด้วยความคิดสร้างสรรค์ในการต่อยอดจากข้อยกเว้นทั่ว ๆ ไปในกรมธรรม์ประกันรุ่นก่อน ไม่ว่าจะเป็น ทันตกรรม จิตเวช แพทย์ทางเลือก อุปกรณ์เทียมหรืออวัยวะเทียมภายนอกร่างกาย ฉีดวัคซีน ตรวจสุขภาพ การดูแลสายตา รวมไปถึงการคลอดบุตร ใด ๆ เหล่านี้ล้วนเคยเป็นข้อยกเว้นทั่วไปของประกันสุขภาพ มาวันนี้มันก็เบิกได้แค่จ่ายอัฐเพิ่มซื้อแผนสูงได้แพ็กเสริมไปยกเซ็ต

คลัสเตอร์นี้เหมาะสมกับคนที่อยากได้ประกันสุขภาพแบบเล่มเดียวจบ เบิกได้ครบทุกสิ่งอัน ใครเน้นที่การรักษาเรื่องจำเป็น ๆ ดูสองสามแผนแรกที่ราคาไม่แรง ใครไหวราคาแพงและอยากใช้ออปชันเสริมก็มองแผนสูง ทุกแผนในตารางนี้มีคุณสมบัติเพียงพอที่จะแบ่งเบาภาระค่ารักษาพยาบาลส่วนใหญ่ได้ในเกือบทุกกรณี แม่มณีโปรดปรานที่สุดสองค่าย คือ ไอ้แข็งแรง ของกรุงเทย อ้าซ่า และ เมืองเทย อีสลิด เพราะของกรุงเมพ เพรสติ๊ดแม่แอบรู้สึกว่าออปชันเสริมไม่ค่อยเร้าใจ ส่วนเอจามเอ อนันต์ นั้นไซร้ เบี้ยไปไกลเกินแม่มณีจะไขว่คว้า สรุปว่าคลัสเตอร์นี้จัดหนัก จัดเต็ม คุ้มครองครอบคลุมคุ้มค่า แต่ว่าอย่าลืมไปดูตารางสีสันสดใสหน้าสุดท้าย เพื่อเตรียมเงินไว้ให้พอจ่ายเบี้ยด้วยเจ้าค่ะ

มาถึงคลัสเตอร์ที่ 4 BDMS กัลยาณมิตร เป็นแผนประกันที่ใช้งานได้กับโรงพยาบาลในเครือ BDMS เท่านั้น ซึ่งถ้าว่ากันตามตรงเครือโรงพยาบาลนี้ครอบครองจำนวนเตียง 1 ใน 3 ของโรงพยาบาลเอกชนทั่วประเทศ ใหญ่โตโอ่โถงไม่ต้องกังวลว่าจะไม่มีโรงพยาบาลให้นอน ทั่วถึงพึ่งได้ทุกหัวเมืองใหญ่ อย่างไรก็ดีในกรณีที่เป็นโรคโหดร้าย หลาย ๆ คนอาจอยากรักษาจากโรงพยาบาลโรงเรียนแพทย์ เช่น ศิริราช รามา เพราะเชื่อว่าจะมีอาจารย์หมอมีฝีมือ อันนี้ก็ถือเป็นข้อจำกัดของคลัสเตอร์นี้ ที่เราจำเป็นต้องจำกัดตัวเองไว้ที่ BDMS เท่านั้น

สำหรับเมืองเทย เพชรห่วงใยนั้น แม่มณีเห็นว่าน่าสนใจเพราะราคาไม่แพง ค่าห้องแรง เหมาจ่ายผู้ป่วยในเกือบทุกรายการ สำหรับผู้ใหญ่นั้นอาจจะไม่ว้าว แต่เค้าขายให้เด็ก 6 ขวบขึ้นไปด้วยนะเจ้าคะ แม่มณีจะบอกเลยว่าสำหรับเด็กโอกาสน้อยมากที่มีประกันแล้วจะเข้าโรงพยาบาลรัฐบาล สำหรับโรคที่เด็กเป็นประจำกันไม่กี่โรค โรงพยาบาลในเครือนี้มีหมอเด็กดี ๆ มากมาย เจาะลึก เอาอกเอาใจพ่อแม่ เชื่อใจได้แน่แท้ แม่มณีจึงแนะนำเมืองเทย เพชรห่วงใยสำหรับเด็กวัยรุ่น เกือบเป็นผู้ใหญ่ที่ยังซื้อประกันสุขภาพเหมาจ่ายทั่ว ๆ ไปไม่ได้ เป็นทางเลือกที่น่าสนใจและราคาไม่แรงนะเจ้าคะ

ส่วนอลั้นลา ชั้นหนึ่งนั้น ความคุ้มครองเทียบชั้นได้กับคลัสเตอร์ 3 จัดหนักพอกัน ออพชั่นเสริมมากมาย ราคาถูกกว่าเอ จาม เอ อนันต์ และยิ่งดูกันตอนแก่ ยิ่งราคาถูกกว่าเห็นได้ชัด แต่จำกัดใช้ได้เฉพาะ รพ.เครือ BDMS อันนี้ก็เป็นอีกหนึ่งทางเลือกสำหรับแฟนคลับโรงพยาบาลเครือ BDMS เจ้าค่ะ

ยัง ๆ ยังไม่พักเจ้าค่ะ อ่านอึด ๆ กันอีกนิด เคสที่ 5 ประกันสุขภาพเหมาจ่าย หนักเอา เบาไม่สู้ อันนี้ไม่มีคู่แข่งจัดเป็นคลัสเตอร์ไม่ได้เพราะขายอยู่ค่ายเดียว เป็นความฉีกตลาดของป๊ะป๋า อ้าซ่า ชื่อแผนว่า “ยืดหยุ่นซิ” มีความคุ้มครองใกล้เคียงกับไอ้แข็งแรง แต่แบ่งเป็นความคุ้มครองพื้นฐาน, ความคุ้มครองเติมเต็ม และ ความคุ้มครองผู้ป่วยนอก โดยแต่ละอันซื้อแยกกันได้ ความคุ้มครองพื้นฐานจะเน้นผู้ป่วยในในเคสใหญ่ ๆ ค่อนข้างจำเป็น ส่วนความคุ้มครองเติมเต็มคือจ่ายเบี้ยเพิ่มให้ขยายความคุ้มครองให้กับการนอนโรงพยาบาลทุกกรณี ส่วนความคุ้มครองผู้ป่วยนอกก็เพิ่มกรณีที่ไม่นอนโรงพยาบาล อ่านแล้วไม่ต้องงง ที่แม่มณีเอาแผนนี้มาเพราะเห็นว่าน่าสนใจเฉพาะส่วนความคุ้มครองพื้นฐาน (เพราะถ้าซื้อยกแพ็กเบี้ยบานตะไท ไปซื้อไอ้แข็งแรงดีกว่า)

แผนความคุ้มครองเฉพาะส่วนพื้นฐาน คือการพยายามตัดเคสการนอนโรงพยาบาลที่ไม่จำเป็นออก หรือบริษัทประกันมักจะเรียกว่า Simple disease ก็คือโรคที่รับยาไปกินที่บ้านก็ได้ แต่สมัยนี้เราก็นอนโรงพยาบาลกัน เช่น ไข้หวัด ท้องเสีย ลำไส้อักเสบ ฯลฯ เค้าก็เลยสร้างเงื่อนไขการเคลมขึ้นว่า อุบัติเหตุ, นอน ICU, ผ่าตัด, มะเร็ง หัวใจ ไต, ตาย ติดข้อใดข้อหนึ่งถึงเบิกได้ แลกกับเบี้ยประกันที่ถูกกว่าได้ใจ จ่ายไหวตลอดชีวิต ไปส่องตารางเบี้ยตอนแก่ข้างล่างดูได้ส่วนใหญ่มีแต่สีเขียว นอกจากนั้นการระบุเงื่อนไขแบบนี้ยังเป็นการรวบรวมลูกค้าที่มีนิสัยเคลมไม่บ่อยมารวมกัน ถ้าอัตราการเคลมโดยรวมต่ำ ความเสถียรก็ตามมา ราคาเบี้ยประกันก็ไม่น่าจะปรับกันบ่อยครั้ง ยังความยั่งยืนให้กับทั้งลูกค้าและบริษัทประกัน

ทีนี้คำถามที่ในกล่องมาหาแม่มณีบ่อย ๆ ก็คือเห็นตัวนี้แล้วอยากซื้อนะ กระผมก็ถือว่าแข็งแรง อยากหาที่เบี้ยไม่แพงและใช้เบิกเฉพาะเคสหนักจริง ๆ ดูเป็นทางเลือกที่ดีกว่าซื้อแค่ประกันโรคร้ายแรงที่ต้องเป็นโรคตามรายการที่กำหนดเท่านั้น แต่มันจะมีมั้ย เคสที่ไม่เข้าเงื่อนไข แต่ค่าใช้จ่ายหนัก และจำเป็นต้องนอนโรงพยาบาลจริง ๆ แม่มณีก็ตอบให้ตรงนี้ว่า “มี” ที่คิดออกตอนนี้ก็เช่น โรคติดเชื้อรุนแรงต่าง ๆ เช่น ติดเชื้อในกระแสเลือด, ไข้เลือดออก, เอาง่าย ๆ เลย โควิด นี่หนักมั้ยเจ้าคะ? แต่ว่าถ้าไม่นอนห้อง ICU หรือตายที่ รพ.ไปเลย ก็ไม่เข้าเงื่อนไขที่ยืดหยุ่นซิจะคุ้มครองเจ้าค่ะ

ดังนั้น ยืดหยุ่นซิ จึงเป็นแผนที่แม่มณีเชียร์สำหรับใช้ร่วมกับสวัสดิการอื่นด้วย เพราะเราอาจซวยรอดเล้นจากเงื่อนไข เบิกไม่ได้ทั้งที่มันจำเป็นต้องนอนโรงพยาบาล แต่มันมีประโยชน์ช่วยให้แผนการเงินยามเกษียณเรายืดหยุ่นขึ้นได้ตามชื่อ เช่นแม่มณีซื้อประกันเล่มเล็ก ๆ แบบไม่เหมาจ่ายไว้อีกเล่ม เอาไว้เบิกในกรณีโรคเล็ก ๆ ที่ไม่เข้าเงื่อนไข ถือมันไว้ทั้ง 2 เล่ม รอดูตอนแก่ตัวไป ถ้ามีเงินใช้ก็ต่อสัญญาไปทั้งสองเล่ม ถ้าแก่ตัวกะเบียดกะเสียนก็ต่อสัญญาแค่ “ยืดหยุ่นซิ” รับความเสี่ยงเองเฉพาะเคสเล็ก ๆ แต่เคสใหญ่ ๆ โรคร้ายแรงก็ยังเบิกได้แบบเหมาจ่าย แต่ถ้าใครมีความมั่นใจว่าแก่ไปรวยชัวร์ ไม่กลัวเรื่องส่งเบี้ยประกันไม่ไหว กี่แสนฉันก็จ่ายได้ไม่ใช่ปัญหา แบบนี้แม่มณีว่าไปหาเอาจากคลัสเตอร์อื่นดีกว่านะเจ้าคะ

ตีแผ่ แบไต๋ ประกันสุขภาพเหมาจ่าย 2021 พร้อมข้อมูลเบี้ยประกันยามแก่เฒ่า ให้เราเตรียมเงินไว้จ่ายเบี้ยตลอดชีวิต?

ประกันเหมาจ่าย แตกต่าง หลากหลาย ตัดสินฟันธงไม่ได้

อ่านเอง เลือกเองตามใจ หมื่นกว่าก็ซื้อได้ ราคาใกล้เคียงมือถือเจ้าค่ะ

สวัสดีสยามประเทศ ตั้งแต่เปิดปีใหม่มีแต่คนในกล่องมาถามหาเปรียบเทียบแบบประกันสุขภาพเหมาจ่ายกันมากมาย กลัว Covid กันชิมิล่ะเจ้าคะ จริง ๆ แม่มณีก็เตรียมการหาข้อมูลไว้ตั้งแต่ต้นศักราชใหม่ แต่รายละเอียดมหาศาลแบ่งอ่านได้ 3 วัน แม่มณีคิดว่าทุกท่านน่าจะเข้าใจเมื่อได้อ่าน

ในรอบปีที่ผ่านมา ตระกูลนี้มีผลิตภัณฑ์ใหม่เยอะมาก หลากหลาย และไม่สามารถตัดสินได้อย่างชัดเจนว่า แบบไหน ค่ายใดดีที่สุด เหมือน น้าเดช ช่องสาม กับ พี่เวียร์ ช่องเจ็ด เราก็ตัดสินไม่ได้เด็ดขาดว่าใครหล่อกว่ากัน ฉันใดก็ฉันนั้น มันอยู่ที่จริตและสไตล์ พยายามทำความเข้าใจและเลือกสิ่งที่ใช่สำหรับแต่ละท่าน ครอบครัวเดียวกันก็ไม่ได้ต้องทำค่ายเดียวกันยกบ้านก็ได้ รอบนี้แม่มณีรวบรวมมาให้ 8 ค่าย 19 แบบ และยังแถมตารางล่างสุด แสดงช่วงราคาเบี้ยประกันหลังเกษียณด้วยสีสันสดใส inspired by ศบค. แผนไหนดูรวม ๆ แล้วสีเขียว ๆ เหลืองๆ ก็คือเบี้ยตอนแก่ไม่แรงนัก ยิ่งตารางดู colourful ก็ยิ่งต้องระวัง โดยเฉพาะปังสุดคือพื้นที่สีเลือดหมูดูเลื่อนหาดูกันเอาเองเจ้าค่ะ เราจะค่อย ๆ พิจารณาไปช้า ๆ ตารางแค่ 13 หน้า เบี้ยประกันราคาเป็นหมื่น อ่านซะหน่อยเถิดเจ้าค่ะเราจะได้เลือกถูกจริต

คลัสเตอร์แรก ประกันเหมาจ่ายแต่ปางก่อน กลุ่มนี้คือประกันเหมาจ่ายที่ยังมีการจำกัดวงเงินอยู่ในหลายรายการ เช่น ค่าแพทย์เยี่ยมไข้, ค่ายากลับบ้าน, ค่ารักษาคีโม/ฉายแสง/ล้างไตแบบผู้ป่วยนอก และยังจำกัดทั้งวงเงินสูงสุดต่อปี และ ต่อครั้ง สำหรับเอ จาม เอ HS บวกทอง และกรุงเมพ สุขภาพบวก มีความใจตรงกันมาก จุดต่างที่พอจะมีนัย คือ ข้อ 16 ในตาราง ถ้าซื้อกรุงเมพ สุขภาพบวกไว้แล้วไม่ได้ใช้ ไปเบิกกับสวัสดิการอื่น ประกันเล่มนี้จะกลายร่างเป็นค่าชดเชยรายได้ต่อวัน เป็นฟังก์ชันที่เหมาะกับคนที่มีสวัสดิการเดิมอยู่บางส่วน สำหรับฟิลหลอดไฟนั้นถือว่าจัดจ้านสุดในคลัสเตอร์นี้ มีเสริมเพิ่มให้อีกหลายรายการ เช่น ค่าฟื้นฟูสภาพ ค่าปลูกถ่ายอวัยวะ หรือค่าพยาบาลส่วนตัว แถมเบี้ยประกันยังถูกกว่าสองค่ายใหญ่ในแผนที่เทียบเท่ากัน อย่างไรก็ตามสำหรับใครที่ถือหรือกำลังจะซื้อประกันในคลัสเตอร์นี้ แม่มณีสนับสนุนให้คุณมีประกันโรคร้ายแรงเพิ่มเติมด้วย เพราะมันจะช่วยปิดข้อจำกัดในเรื่องวงเงินคีโม ฉายแสง ล้างไต ผู้ป่วยนอก ซึ่งมีให้จำกัดและจัดว่าเสี่ยงที่จะจ่ายค่าคีโมได้ไม่ครบคอร์สเจ้าค่ะ

มาถึงคลัสเตอร์ต่อไป เหมาจ่าย GEN2 กลุ่มนี้มีวงเงินจำกัดต่อปีเท่านั้น ไม่จำกัดต่อครั้ง และที่สำคัญคือ ค่ารักษาคีโม ฉายแสง ล้างไตผู้ป่วยนอกเป็นวงเงินแบบเหมาจ่าย สร้างความสบายใจหากโชคร้ายเป็นมะเร็งหรือโรคไต สำหรับ Fอะไรดี H เอวเอส คือแบบประกันที่เข้าใจง่ายที่สุดในปฐพี มีวงเงินต่อปีให้ นอนโรงพยาบาลก็เบิกไปไม่จำกัดอะไรซักรายการ ขอแค่มันไม่เกินวงเงินต่อปีของแต่ละแผน ส่วนปลดล้อค อุลตร้าแมนของค่ายอลั้นลา มีเพิ่มวงเงินค่าบริการประจำวันแยกออกมาจากค่าห้อง ค่าอาหาร ซึ่งโรงพยาบาลเวลาแจ้งค่าห้องเค้าจะแจ้งเป็นค่าห้องรวม คือ ค่าห้อง ค่าอาหาร และค่าบริการพยาบาล ดังนั้นวงเงินรวมค่าห้องของอลั้นลาก็จะเยอะขึ้นกว่าเดิม แถมเพิ่มวงเงินค่าตรวจสุขภาพและค่าฉีดวัคซีนมาอีกเล็กน้อย ห้อยท้ายด้วยทางเลือกให้ซื้อแบบมีส่วนร่วมจ่าย 17,500 ต่อปีเฉพาะในแผนแรก ราคาเบี้ยถูกลงกว่าเดิมประมาณ 20% และอีกอย่างที่ควรเน้นคือต่ออายุได้ยาวถึงอายุ 90 ปี ถ้าแก่แล้วมีเงินพอก็ต่อสัญญากันได้ตลอดชีพเลยเจ้าค่ะ คิดสะระตะแล้วมีความคุ้มครองโดยรวมดีกว่าคลัสเตอร์แต่ปางก่อน แต่ก็ยังคงเน้นหนักไปที่การนอนโรงพยาบาลเป็นหลัก

คลัสเตอร์ต่อไป ไฮไลท์ชุดใหญ่รัชดาลัยเธียเตอร์ ถือเป็นคลัสเตอร์ที่อลังการที่สุดในสายตาคุณแม่ ไม่ว่าจะเป็นวงเงินสูงสุดต่อปีอลังการ หลักล้านไปจนถึงร้อยล้าน ค่าห้องระดับพระกาฬ โรงพยาบาลไหนก็เข้าได้ มีความคุ้มครองผู้ป่วยในส่วนใหญ่เหมาจ่ายเกือบทุกรายการ ถ้าไม่นอนโรงพยาบาลก็ยังมีความคุ้มครองผู้ป่วยนอกให้ เพิ่มความยิ่งใหญ่ด้วยความคิดสร้างสรรค์ในการต่อยอดจากข้อยกเว้นทั่ว ๆ ไปในกรมธรรม์ประกันรุ่นก่อน ไม่ว่าจะเป็น ทันตกรรม จิตเวช แพทย์ทางเลือก อุปกรณ์เทียมหรืออวัยวะเทียมภายนอกร่างกาย ฉีดวัคซีน ตรวจสุขภาพ การดูแลสายตา รวมไปถึงการคลอดบุตร ใด ๆ เหล่านี้ล้วนเคยเป็นข้อยกเว้นทั่วไปของประกันสุขภาพ มาวันนี้มันก็เบิกได้แค่จ่ายอัฐเพิ่มซื้อแผนสูงได้แพ็กเสริมไปยกเซ็ต

คลัสเตอร์นี้เหมาะสมกับคนที่อยากได้ประกันสุขภาพแบบเล่มเดียวจบ เบิกได้ครบทุกสิ่งอัน ใครเน้นที่การรักษาเรื่องจำเป็น ๆ ดูสองสามแผนแรกที่ราคาไม่แรง ใครไหวราคาแพงและอยากใช้ออปชันเสริมก็มองแผนสูง ทุกแผนในตารางนี้มีคุณสมบัติเพียงพอที่จะแบ่งเบาภาระค่ารักษาพยาบาลส่วนใหญ่ได้ในเกือบทุกกรณี แม่มณีโปรดปรานที่สุดสองค่าย คือ ไอ้แข็งแรง ของกรุงเทย อ้าซ่า และ เมืองเทย อีสลิด เพราะของกรุงเมพ เพรสติ๊ดแม่แอบรู้สึกว่าออปชันเสริมไม่ค่อยเร้าใจ ส่วนเอจามเอ อนันต์ นั้นไซร้ เบี้ยไปไกลเกินแม่มณีจะไขว่คว้า สรุปว่าคลัสเตอร์นี้จัดหนัก จัดเต็ม คุ้มครองครอบคลุมคุ้มค่า แต่ว่าอย่าลืมไปดูตารางสีสันสดใสหน้าสุดท้าย เพื่อเตรียมเงินไว้ให้พอจ่ายเบี้ยด้วยเจ้าค่ะ

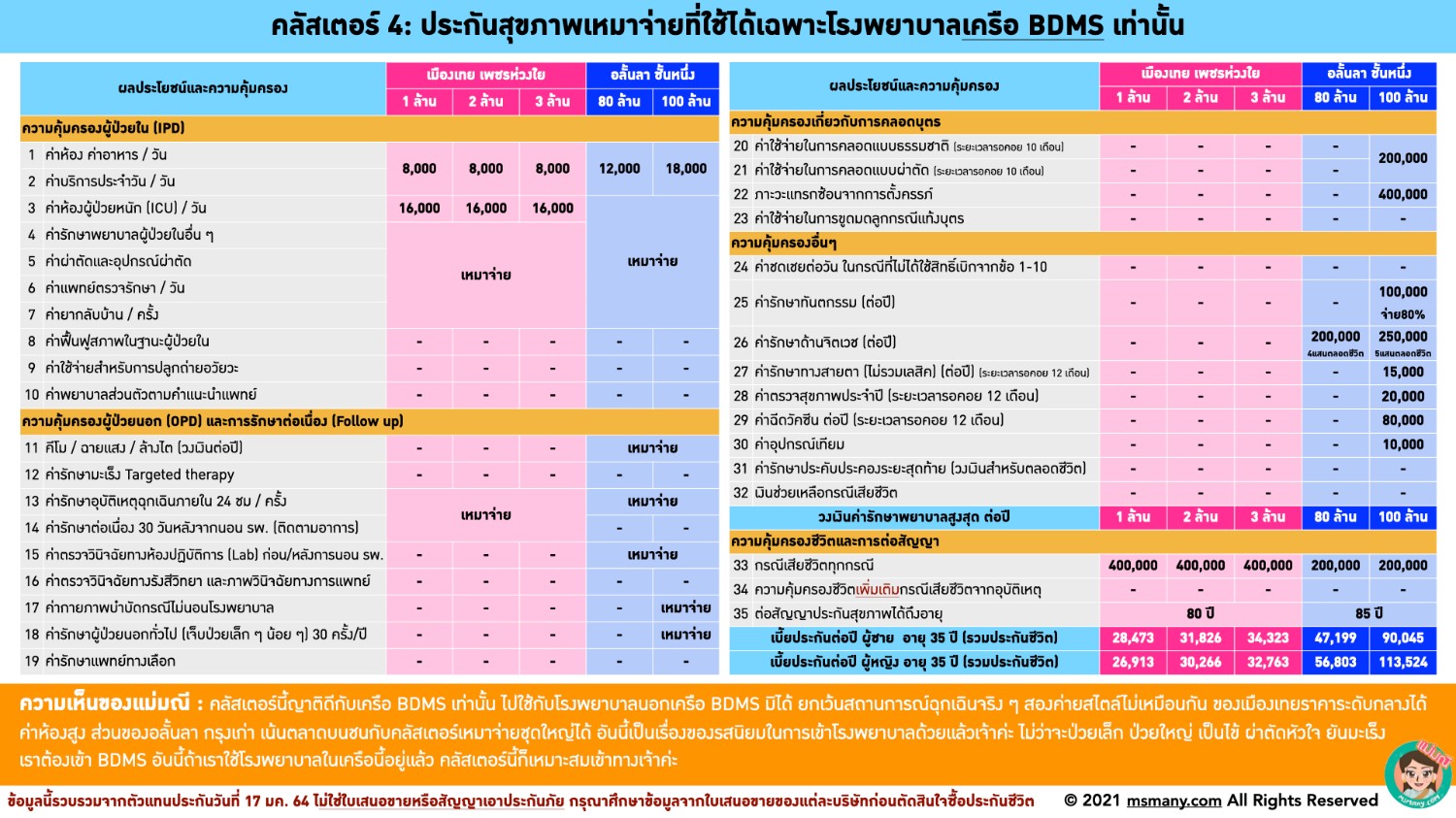

มาถึงคลัสเตอร์ที่ 4 BDMS กัลยาณมิตร เป็นแผนประกันที่ใช้งานได้กับโรงพยาบาลในเครือ BDMS เท่านั้น ซึ่งถ้าว่ากันตามตรงเครือโรงพยาบาลนี้ครอบครองจำนวนเตียง 1 ใน 3 ของโรงพยาบาลเอกชนทั่วประเทศ ใหญ่โตโอ่โถงไม่ต้องกังวลว่าจะไม่มีโรงพยาบาลให้นอน ทั่วถึงพึ่งได้ทุกหัวเมืองใหญ่ อย่างไรก็ดีในกรณีที่เป็นโรคโหดร้าย หลาย ๆ คนอาจอยากรักษาจากโรงพยาบาลโรงเรียนแพทย์ เช่น ศิริราช รามา เพราะเชื่อว่าจะมีอาจารย์หมอมีฝีมือ อันนี้ก็ถือเป็นข้อจำกัดของคลัสเตอร์นี้ ที่เราจำเป็นต้องจำกัดตัวเองไว้ที่ BDMS เท่านั้น

สำหรับเมืองเทย เพชรห่วงใยนั้น แม่มณีเห็นว่าน่าสนใจเพราะราคาไม่แพง ค่าห้องแรง เหมาจ่ายผู้ป่วยในเกือบทุกรายการ สำหรับผู้ใหญ่นั้นอาจจะไม่ว้าว แต่เค้าขายให้เด็ก 6 ขวบขึ้นไปด้วยนะเจ้าคะ แม่มณีจะบอกเลยว่าสำหรับเด็กโอกาสน้อยมากที่มีประกันแล้วจะเข้าโรงพยาบาลรัฐบาล สำหรับโรคที่เด็กเป็นประจำกันไม่กี่โรค โรงพยาบาลในเครือนี้มีหมอเด็กดี ๆ มากมาย เจาะลึก เอาอกเอาใจพ่อแม่ เชื่อใจได้แน่แท้ แม่มณีจึงแนะนำเมืองเทย เพชรห่วงใยสำหรับเด็กวัยรุ่น เกือบเป็นผู้ใหญ่ที่ยังซื้อประกันสุขภาพเหมาจ่ายทั่ว ๆ ไปไม่ได้ เป็นทางเลือกที่น่าสนใจและราคาไม่แรงนะเจ้าคะ

ส่วนอลั้นลา ชั้นหนึ่งนั้น ความคุ้มครองเทียบชั้นได้กับคลัสเตอร์ 3 จัดหนักพอกัน ออพชั่นเสริมมากมาย ราคาถูกกว่าเอ จาม เอ อนันต์ และยิ่งดูกันตอนแก่ ยิ่งราคาถูกกว่าเห็นได้ชัด แต่จำกัดใช้ได้เฉพาะ รพ.เครือ BDMS อันนี้ก็เป็นอีกหนึ่งทางเลือกสำหรับแฟนคลับโรงพยาบาลเครือ BDMS เจ้าค่ะ

ยัง ๆ ยังไม่พักเจ้าค่ะ อ่านอึด ๆ กันอีกนิด เคสที่ 5 ประกันสุขภาพเหมาจ่าย หนักเอา เบาไม่สู้ อันนี้ไม่มีคู่แข่งจัดเป็นคลัสเตอร์ไม่ได้เพราะขายอยู่ค่ายเดียว เป็นความฉีกตลาดของป๊ะป๋า อ้าซ่า ชื่อแผนว่า “ยืดหยุ่นซิ” มีความคุ้มครองใกล้เคียงกับไอ้แข็งแรง แต่แบ่งเป็นความคุ้มครองพื้นฐาน, ความคุ้มครองเติมเต็ม และ ความคุ้มครองผู้ป่วยนอก โดยแต่ละอันซื้อแยกกันได้ ความคุ้มครองพื้นฐานจะเน้นผู้ป่วยในในเคสใหญ่ ๆ ค่อนข้างจำเป็น ส่วนความคุ้มครองเติมเต็มคือจ่ายเบี้ยเพิ่มให้ขยายความคุ้มครองให้กับการนอนโรงพยาบาลทุกกรณี ส่วนความคุ้มครองผู้ป่วยนอกก็เพิ่มกรณีที่ไม่นอนโรงพยาบาล อ่านแล้วไม่ต้องงง ที่แม่มณีเอาแผนนี้มาเพราะเห็นว่าน่าสนใจเฉพาะส่วนความคุ้มครองพื้นฐาน (เพราะถ้าซื้อยกแพ็กเบี้ยบานตะไท ไปซื้อไอ้แข็งแรงดีกว่า)

แผนความคุ้มครองเฉพาะส่วนพื้นฐาน คือการพยายามตัดเคสการนอนโรงพยาบาลที่ไม่จำเป็นออก หรือบริษัทประกันมักจะเรียกว่า Simple disease ก็คือโรคที่รับยาไปกินที่บ้านก็ได้ แต่สมัยนี้เราก็นอนโรงพยาบาลกัน เช่น ไข้หวัด ท้องเสีย ลำไส้อักเสบ ฯลฯ เค้าก็เลยสร้างเงื่อนไขการเคลมขึ้นว่า อุบัติเหตุ, นอน ICU, ผ่าตัด, มะเร็ง หัวใจ ไต, ตาย ติดข้อใดข้อหนึ่งถึงเบิกได้ แลกกับเบี้ยประกันที่ถูกกว่าได้ใจ จ่ายไหวตลอดชีวิต ไปส่องตารางเบี้ยตอนแก่ข้างล่างดูได้ส่วนใหญ่มีแต่สีเขียว นอกจากนั้นการระบุเงื่อนไขแบบนี้ยังเป็นการรวบรวมลูกค้าที่มีนิสัยเคลมไม่บ่อยมารวมกัน ถ้าอัตราการเคลมโดยรวมต่ำ ความเสถียรก็ตามมา ราคาเบี้ยประกันก็ไม่น่าจะปรับกันบ่อยครั้ง ยังความยั่งยืนให้กับทั้งลูกค้าและบริษัทประกัน

ทีนี้คำถามที่ในกล่องมาหาแม่มณีบ่อย ๆ ก็คือเห็นตัวนี้แล้วอยากซื้อนะ กระผมก็ถือว่าแข็งแรง อยากหาที่เบี้ยไม่แพงและใช้เบิกเฉพาะเคสหนักจริง ๆ ดูเป็นทางเลือกที่ดีกว่าซื้อแค่ประกันโรคร้ายแรงที่ต้องเป็นโรคตามรายการที่กำหนดเท่านั้น แต่มันจะมีมั้ย เคสที่ไม่เข้าเงื่อนไข แต่ค่าใช้จ่ายหนัก และจำเป็นต้องนอนโรงพยาบาลจริง ๆ แม่มณีก็ตอบให้ตรงนี้ว่า “มี” ที่คิดออกตอนนี้ก็เช่น โรคติดเชื้อรุนแรงต่าง ๆ เช่น ติดเชื้อในกระแสเลือด, ไข้เลือดออก, เอาง่าย ๆ เลย โควิด นี่หนักมั้ยเจ้าคะ? แต่ว่าถ้าไม่นอนห้อง ICU หรือตายที่ รพ.ไปเลย ก็ไม่เข้าเงื่อนไขที่ยืดหยุ่นซิจะคุ้มครองเจ้าค่ะ

ดังนั้น ยืดหยุ่นซิ จึงเป็นแผนที่แม่มณีเชียร์สำหรับใช้ร่วมกับสวัสดิการอื่นด้วย เพราะเราอาจซวยรอดเล้นจากเงื่อนไข เบิกไม่ได้ทั้งที่มันจำเป็นต้องนอนโรงพยาบาล แต่มันมีประโยชน์ช่วยให้แผนการเงินยามเกษียณเรายืดหยุ่นขึ้นได้ตามชื่อ เช่นแม่มณีซื้อประกันเล่มเล็ก ๆ แบบไม่เหมาจ่ายไว้อีกเล่ม เอาไว้เบิกในกรณีโรคเล็ก ๆ ที่ไม่เข้าเงื่อนไข ถือมันไว้ทั้ง 2 เล่ม รอดูตอนแก่ตัวไป ถ้ามีเงินใช้ก็ต่อสัญญาไปทั้งสองเล่ม ถ้าแก่ตัวกะเบียดกะเสียนก็ต่อสัญญาแค่ “ยืดหยุ่นซิ” รับความเสี่ยงเองเฉพาะเคสเล็ก ๆ แต่เคสใหญ่ ๆ โรคร้ายแรงก็ยังเบิกได้แบบเหมาจ่าย แต่ถ้าใครมีความมั่นใจว่าแก่ไปรวยชัวร์ ไม่กลัวเรื่องส่งเบี้ยประกันไม่ไหว กี่แสนฉันก็จ่ายได้ไม่ใช่ปัญหา แบบนี้แม่มณีว่าไปหาเอาจากคลัสเตอร์อื่นดีกว่านะเจ้าคะ