การจัดสรรกำไรสะสม ( Retained Earnings Appropriation ) หมายถึง การที่บริษัทกันกำไรสะสมที่ปรากฏในบัญชีตั้งเป็นสำรอง เพื่อวัตถุประสงค์หนึ่งของบริษัทจนกว่าจะมีการยกเลิกการจัดสรรกำไรสะสมนั้น หรือบรรลุวัตถุประสงค์ของการจัดสรรแล้ว ก็จะโอนยอดสำรองกลับไปยังบัญชีกำไรสะสมตามเดิม

กำไรสะสมที่ยังไม่ได้จัดสรรคือ กำไรสะสมที่ไม่มีภาระผูกพัน ซึ่งบริษัท (หากได้รับการอนุมัติจากผู้ถือหุ้น) สามารถนำไปใช้ในการจ่ายเงินปันผลให้กับผู้ถือหุ้น หรือนำไปการขยายกิจการหรือลงทุนในกรณีที่บริษัทไม่ได้ทำการจัดสรรจากกำไรสะสมไว้ (หมายถึงกำไรสะสมที่ยังไม่ได้จัดสรรนี้มีไว้เพื่อรอการจัดสรรและรอโอนย้ายไปอยู่ในส่วนของกำไร

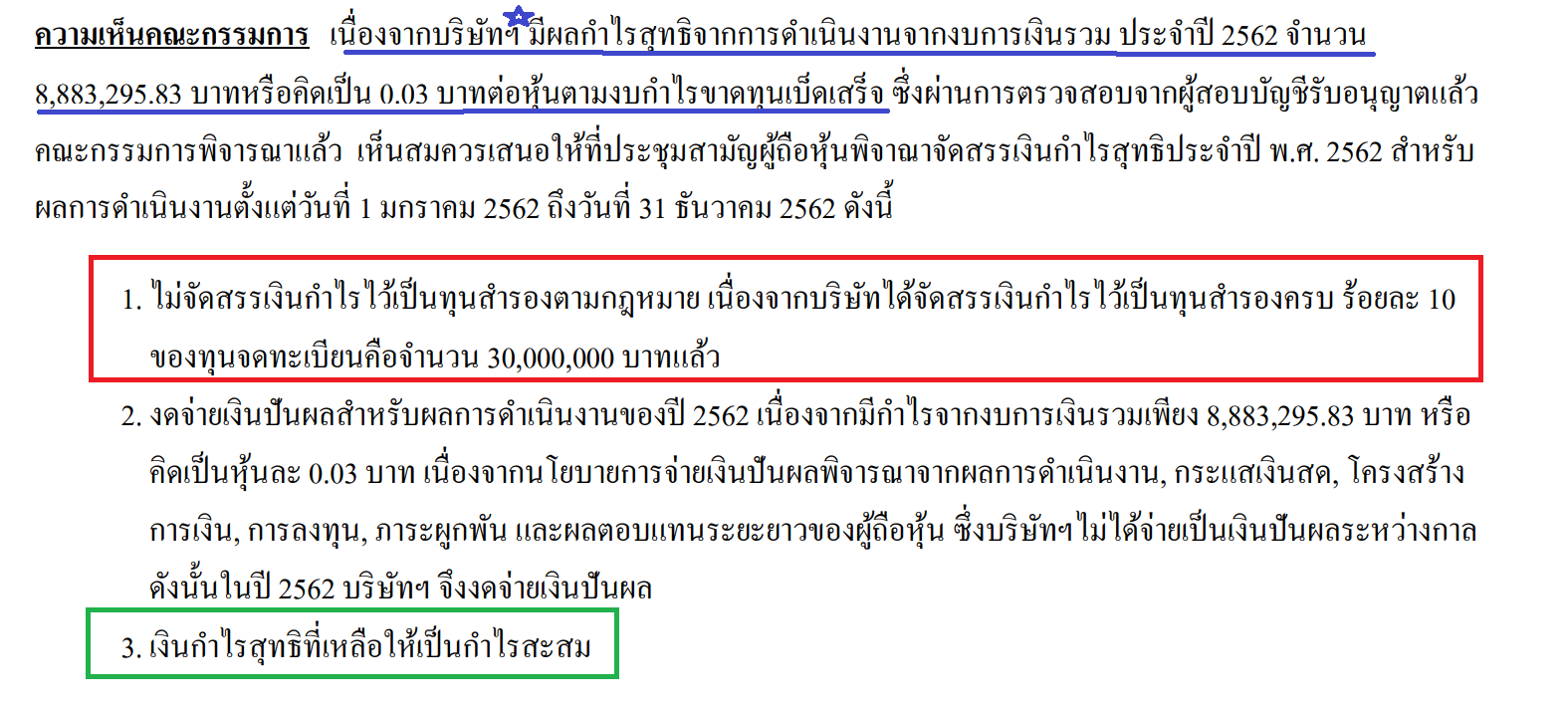

ตัวอย่าง Credit VI Club :

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้กำไรสะสมคือ ผลรวมของกำไรขาดทุนที่เกิดจากผลประกอบการของบริษัทในทุกๆ งวดที่ผ่านมาลบด้วยการจ่ายปันผล ตัวอย่างเช่น การคำนวณกำไรสะสมของ บริษัท กขค จำกัด สำหรับปี สิ้นสุดวันที่ 31 ธันวาคม 25x5 สามารถแสดงได้ดังนี้

กำไรสะสมต้นปี. 450,000

กำไรสุทธิ. 560,000

1,010,000

เงินปันผล. (390,000)

กำไรสะสมสิ้นปี. 620,000

กำไรสะสมจัดสรรคือ กำไรสะสมที่บริษัทจัดสรรไว้เพื่อวัตถุประสงค์เฉพาะเจาะจงบางอย่างตามนโยบายของบริษัทหรือตามกฎหมาย เช่น บริษัทอาจจัดสรรกำไรสะสมไว้เพื่อจ่ายเงินโบนัสกรรมการ เพื่อจ่ายหุ้นกู้ เพื่อลงทุน หรือเพื่อการขยายกิจการ หรือบริษัทอาจต้องจัดสรรกำไรไว้เป็น สำรองตามกฎหมาย ตามที่กฎหมายแพ่งและพาณิชย์กำหนดให้บริษัทจดทะเบียนต้องจัดสรรกำไรสะสมไว้อย่างน้อย 5% ของกำไรสุทธิแต่ละปี จนกว่าทุนสำรองตามกฎหมายจะมีจำนวน 10% ของจำนวนทุนที่จดทะเบียนหรือมากกว่ากฎหมายกำหนด เหตุผลที่บริษัทต้องจัดสรรกำไรสะสมไว้ก็เพื่อที่จะเก็บเงินสดไว้ไม่ให้ไหลออกจากบริษัทในรูปของเงินปันผล หากบริษัทมีความจำเป็นที่ต้องขยายกิจการ จ่ายชำระหนี้สินระยะยาว หรือปฏิบัติตามกฎหมาย บริษัทสามารถสื่อสารให้ผู้ลงทุนทราบว่า กำไรสะสมจำนวนใดที่สามารถนำมาจ่ายปันผล (กำไรสะสมที่ยังไม่ได้จัดสรร) และกำไรสะสมจำนวนใดที่จะสงวนไว้เพื่อการอื่น (กำไรสะสมจัดสรร)กำไรสะสม หรือ Retained earnings คือ กำไรจากการค้าขายของบริษัทที่ไม่ได้จ่ายปันผลให้กับผู้ถือหุ้น จึงถูกร่วมอยู่ในส่วนของผู้ถือหุ้น ถ้าเราดูสมการงบดุล คือ สินทรัพย์ - หนี้สิน = ส่วนของผู้ถือหุ้น .. ซึ่งจุดสำคัญในสมการงบดุลอยู่ที่"ส่วนของผู้ถือหุ้น "เพราะจะเป็นของผู้ถือหุ้นจริงๆ

กำไรสะสม VS.ทุนสำรอง

กำไรสะสมที่ยังไม่ได้จัดสรรคือ กำไรสะสมที่ไม่มีภาระผูกพัน ซึ่งบริษัท (หากได้รับการอนุมัติจากผู้ถือหุ้น) สามารถนำไปใช้ในการจ่ายเงินปันผลให้กับผู้ถือหุ้น หรือนำไปการขยายกิจการหรือลงทุนในกรณีที่บริษัทไม่ได้ทำการจัดสรรจากกำไรสะสมไว้ (หมายถึงกำไรสะสมที่ยังไม่ได้จัดสรรนี้มีไว้เพื่อรอการจัดสรรและรอโอนย้ายไปอยู่ในส่วนของกำไร

ตัวอย่าง Credit VI Club :

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้