สวัสดีค่ะ

ขอแชร์ประสบการณ์แย่ๆ กับการใช้บริการบัตรที่เสมือนบัตรเดบิตสกุลเงินต่างประเทศของธนาคารแห่งหนึ่ง

และถือว่าเป็นการเตือนคนที่กำลังใช้บัตรนี้อยู่ หรือคิดจะใช้ว่าให้ระมัดระวังมากๆ ค่ะ

เราไม่เอ่ยชื่อธนาคารนะคะ

5 ก.ค. 2561 (เวลาประเทศไทย ส่วนเวลาตามสถานที่เกิดเหตุคือ 4 ก.ค. ค่ะ)

เราโดนขโมยกระเป๋าสตางค์ และมารู้ตัวอีกทีคือประมาณสามสี่ชั่วโมงหลังจากนั้นว่ากระเป๋าสตางค์ไม่อยู่ในที่ที่เคยอยู่แล้ว เราจึงรีบติดต่อกลับไปหาธนาคาร แต่โทรไม่ติด จึงโทรไปหาคนที่บ้านให้ช่วยต่อสายเราเข้ากับธนาคารเพื่อแจ้งว่าบัตรหาย จึงได้รับแจ้งจากคอลเซ็นเตอร์ว่าให้ปิดการใช้งานบัตรในแอพ (ซึ่งเราไม่ทราบว่ามันไม่เท่ากับการอายัด และทางคอลเซ็นเตอร์ไม่ได้พูดถึงการอายัดเลยสักคำ) และได้สอบถามไปว่าบัตรถูกนำไปใช้ที่ร้านไหนบ้าง (ทราบแต่ชื่อร้าน ไม่ทราบสาขา)

เมื่อปิดแล้วจึงมั่นใจว่า มิจฉาชีพไม่สามารถนำเงินส่วนนั้นไปใช้ได้แล้ว หลังจากนั้นเราจึงพยายามรวบรวมหลักฐานทั้งหมดที่พอจะทำได้เพื่อนำมาประกอบการขอเงินคืนเมื่อกลับไทย

เราได้เอาหลักฐานการตัดบัตรที่ได้จากแอพไปเที่ยวถามตามร้านต่างๆ ในละแวกว่า มีการทำธุรกรรมยอดเงินเท่านี้ๆ ในเวลาเหล่านั้นบ้างไหม จนเจอสาขาที่มิจฉาชีพนำไปใช้ เราจึงขอใบเสร็จจากธุรกรรมนั้น รวมถึงลายเซ็นที่มิจจาชีพใช้ ซึ่งตอนแรกเราคิดว่า ยังไงๆ ลายเซ็นก็ต้องไม่ตรงกับลายเซ็นด้านหลังบัตรแน่ๆ เพราะเราเซ็นเป็นตัวเขียนภาษาไทย แต่ปรากฏว่าเราคิดผิด

ข้อมูลธุรกรรมที่ร้านค้าดึงมาจากฐานข้อมูลของตัวเองนั้นไม่มีลายเซ็น โดยผู้จัดการบอกว่าร้านไม่เก็บลายเซ็นไว้

และที่สำคัญ บัตรนั้นมีระบบการยืนยันตัวผู้ใช้ด้วย PIN แต่ธุรกรรมเหล่านั้นก็ได้รับการอนุมัติโดยที่ไม่ต้องใส่ PIN เช่นกัน

เมื่อเรากลับไทย เราได้นำหลักฐานทุกอย่าง ทั้งใบแจ้งความ สกรีนช็อตธุรกรรมการเข้าออกของเงินที่ถ่ายจากแอพ สำเนาใบเสร็จต่างๆ ที่ขอมาจากร้านค้า ไปมอบให้สาขาหนึ่งของธนาคารแห่งนั้น

แต่ตลอดระยะเวลาประมาณเกือบๆ 7 เดือน ธนาคารเงียบหายไปตลอด ไม่เคยติดต่อมาก่อน ไม่ว่าจะเคยสัญญาอะไรไว้ เช่น จะติดต่อมาภายใน 30 วัน แต่ 90 วันแล้วก็ยังไม่เห็นมี หรือแจ้งว่าจะส่งเอกสารมาให้ภายในวันที่เท่านี้ๆ แต่ทุกอย่างก็ไม่เคยเกิดขึ้นตามกรอบเวลาที่พนักงานธนาคารแจ้งไว้ เราขอติดต่อกับฝ่ายที่ดูแลเรื่องแบบนี้โดยตรง แต่เราไม่สามารถติดต่อได้ ไม่ว่าจะด้วยนโยบายหรือระเบียบปฏิบัติอะไรของธนาคารก็ตาม

และงงยิ่งไปกว่านั้นคือ หลังจากที่เราอายัดบัตรแล้ว เราพบว่ายังมีการตัดเงินจากบัตรนั้นอยู่

ซึ่งเป็นเรื่องที่น่าผิดหวังมาก หลังจากที่ผิดหวังจากระบบความปลอดภัยของ PIN มาแล้ว

และวันนี้ 30 ม.ค.

ธนาคารได้ปฏิเสธว่าไม่รับผิดชอบใดๆ โดยอ้างว่า ธุรกรรมที่มิจฉาชีพทำนั้นเป็น "ลูกค้า ทำรายการเอง" ทั้งๆ หลักฐานต่างๆ ที่ใช้พิสูจน์ว่าเราไม่ได้เป็นคนทำธุรกรรมให้ไปแล้ว

รวมทั้งแจ้งว่าช่วงเวลาที่เราอายัดบัตรนั้นห่างกับช่วงเวลาที่ทำธุรกรรมครั้งสุดท้ายมากเกินไป

"ซึ่งพิจารณาแล้วว่าช่วงเวลาห่างกันมากเกินไปที่ธนาคารจะสามารถรับผิดชอบได้"

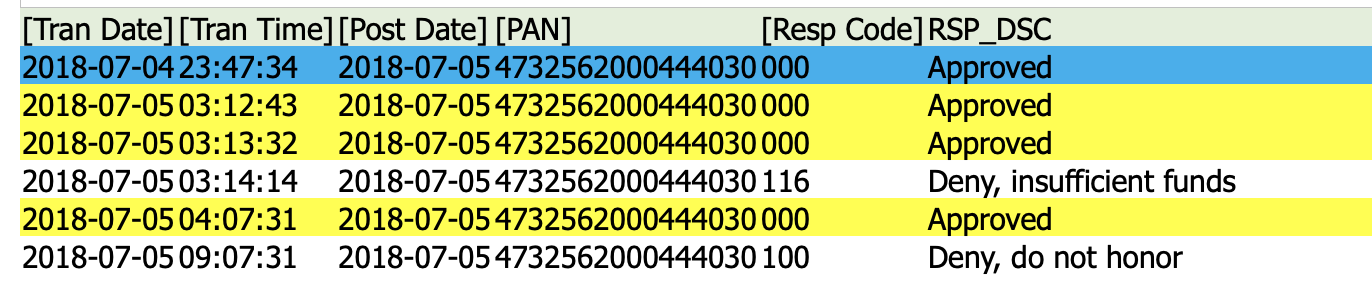

ด้านล่างคือหลักฐานที่ธนาคารส่งมาเพื่อปฏิเสธการรับผิดชอบ โดยธุรกรรมที่ไฮไลท์สีเหลืองคือธุรกรรมที่เราไม่ได้เป็นคนทำค่ะ

จากช่วงเวลาในตารางดังกล่าว จะเห็นว่ามีความพยายามรูดบัตรนั้น 3 ครั้งในช่วงเวลาใกล้เคียงกัน โดยที่แต่ละครั้งห่างกันไม่ถึง 1 นาที

ซึ่งเป็นไปได้ว่า

1. ผู้ใช้บัตรไม่แน่ใจว่าในบัตรนั้นมีเงินจำนวนเท่าไร หรือสามารถทำธุรกรรมที่มีเงินจำนวนมากภายในครั้งเดียวได้ไหม จึงตัดสินใจแยกทำสามธุรกรรม

2. ธุรกรรมที่เกิดขึ้นในช่วงเวลา 03:14:14 ไม่สำเร็จ เนื่องจากยอดเงินในบัตรมีเหลือน้อยกว่ายอดเงินในธุรกรรม ซึ่งตรงนี้ ถึงแม้มันอาจจะยังเป็นข้อมูลที่ไม่พอจะนำไปสู่สรุปว่าเราไม่ได้เป็นคนทำธุรกรรม แต่ถ้าคิดแบบสามัญสำนึกปกติ เจ้าของบัตรจะไม่ทราบได้อย่างไรว่าเงินในบัตรเหลือเท่าไร ถึงเอาไปรูดแล้วพบว่ายอดเงินไม่พอ

3. อีกประมาณเกือบชั่วโมง บัตรนั้นถูกนำไปรูดอีกโดยยอดเงินน้อยกว่าครั้งก่อนเกือบ 8 เท่า เพราะผู้ใช้บัตรพอจะทราบแล้วว่ายอดเงินในบัตรมีเหลือน้อยกว่ายอดเงินในธุรกรรมครั้งก่อนที่พยายามทำ

4. หลังจากนั้นเราได้ปิดการใช้งานบัตรตามคำแนะนำของคอลเซ็นเตอร์ เห็นได้จากธุรกรรมในบรรทัดสุดท้าย เวลา 09:07:31 ว่า "deny, do not honor" ซึ่งทำให้ทราบได้ว่า หลังจากที่เราปิดการใช้งานบัตรแล้ว มิจจาชีพยังพยายามนำบัตรไปใช้ ซึ่งอันนี้เป็นข้อมูลที่หนักแน่นกว่าข้อ (3) ที่ว่า เป็นไปไม่ได้ที่เราจะเป็นคนทำธุรกรรมนั้น เพราะวิญญูชนทั่วไปคงไม่เอาบัตรที่ตัวเองเพิ่งจะปิดการใช้งานไปหมาดๆ ไปรูด นอกเสียจากว่าคนที่รูดจะไม่ใช่เจ้าของบัตร

จากนั้นเราก็พยายามติดต่อหาคอลเซ็นเตอร์เพื่อขอเอกสารการปฏิเสธการทำธุรกรรม (ที่คอลเซ็นเตอร์สัญญาว่าจะส่งให้ แต่สิ่งนั้นก็ไม่เคยเกิดขึ้น) และได้รับคำแนะนำจากคอลเซ็นเตอร์ท่านนี้ว่าให้อายัดบัตร (ซึ่งก่อนหน้านี้ไม่มีคำว่าอายัดออกจากปากคอลเซ็นเตอร์คนแรก มีเพียงแค่ให้ปิดการใช้งาน) เราจึงดำเนินการอายัดในเวลา 15:28 ของวันที่ 5 ก.ค. (เวลาไทย)

เราผิดหวังกับกระบวนการทำงานของธนาคารแห่งนี้มากๆ ค่ะ และไม่เชื่อมั่นในความปลอดภัยอีกต่อไป (ขนาดอายัดแล้ว สองสามเดือนต่อมายังมียอดหายไปเลย...) ทำไมธนาคารจึงอนุมัติให้เกิดธุรกรรมนั้นโดยไม่ใส่ PIN และธนาคารผลักภาระให้ผู้บริโภค ทั้งๆ ที่ตัวเองมีความสามารถในการตรวจสอบว่าลายเซ็นในสลิปนั้นว่าตรงกับลายเซ็นเจ้าของบัตรหรือไม่ และหากพบว่าไม่ตรง ทางธนาคารควรไปเรียกร้องเก็บเงินจากร้านค้าแทน ด้วยเหตุที่ร้านค้าไม่มีการตรวจสอบอย่างรัดกุม ไม่ใช่มาเรียกเก็บจากผู้บริโภคแบบนี้ และทางเราเองก็ไม่ได้นิ่งนอนใจเมื่อพบว่าบัตรถูกขโมยไป เพราะเราก็ดำเนินการต่างๆ โดยทันทีและเร็วที่สุดเท่าที่เป็นไปได้แล้ว ตามที่ธนาคารเอามาอ้างแล้ว

"กรณีบัตร [ชื่อผลิตภัณฑ์บัตรของธนาคาร] สูญหาย ผู้ขอใช้บริการจะต้องทำการแจ้งธนาคารโดยทันทีหรือ

เร็วที่สุดที่เป็นไปได้เพื่อทำการอายัดบัตรผ่านช่องทางที่ธนาคารกำหนด คือ ศูนย์บริการลูกค้า [หมายเลขโทรศัพท์] หรือช่องทางอื่นตามที่ธนาคารกำหนด"

เรียกว่าธนาคารได้ผลักภาระให้ผู้บริโภคต้องรับผิดชอบในขอบข่ายที่เกินกว่าคนปกติทั่วไปจะคาดการณ์ได้

ใครคิดจะใช้บริการบัตรนี้ของธนาคารก็อยากให้คิดดูดีๆ นะคะ

เราผิดที่เราไม่ระมัดระวังจนทำให้บัตรถูกขโมย แต่เรื่องนี้ก็ควรจะเป็นความผิดของธนาคารด้วย ธนาคารน่าจะทำผิดต่อประกาศของธนาคารแห่งประเทศไทยเรื่องมาตรการการยืนยันตัวตน ความปลอดภัยแทบจะเป็น 0 บัตรสามารถนำไปใช้ได้โดยไม่ต้องเซ็น (หรือเซ็น แต่ถ้าลายเซ็นไม่ตรง แล้วคุณไปเรียกร้อง ธนาคารก็ไม่สนใจอยู่ดี) และไม่ต้องใส่ PIN ดังนั้น ถ้าบัตรถูกนำไปใช้โดยไม่ได้รับอนุญาตจากเจ้าของบัตร หรือเกิดธุรกรรมที่มองมุมไหนก็ไม่ใช่ธุรกรรมที่ถูกต้อง คุณต้องรับความเสี่ยงและรับภาระเองไปเต็มๆ ค่ะ ธนาคารไม่มีการตรวจสอบตามที่จำเป็นเมื่อเกิดเรื่อง สิ่งที่ธนาคารทำมีแค่บอกว่า มีธุรกรรม "ที่ลูกค้าเป็นคนทำ" เกิดเวลานี้ๆ นะ -- ซึ่งเป็นข้อมูลที่ลูกค้าทราบอยู่แล้ว และธนาคารไม่สนใจ แม้ว่าจะพยายามส่งหลักฐานว่าลูกค้าไม่ได้เป็นคนทำ

เรายอมรับว่าบัตรนี้เป็นผลิตภัณฑ์ที่สะดวกสบายมาก และมั่นใจในความปลอดภัยระดับหนึ่งเลยเพราะทุกครั้งที่เราใช้เราก็ต้องยืนยันตัวตนที่ POS ตลอด แต่พอเกิดเหตุการณ์นี้ขึ้น ธนาคารนี้คงไม่อยู่ในตัวเลือกการใช้บริการของเราและครอบครัวอีกต่อไปค่ะ

ป.ล. บัตรอื่นเราก็โดนเอาไปรูดค่ะ และเราก็ส่งหลักฐานให้ธนาคารนั้นเหมือนที่เราส่งให้ธนาคารแห่งนี้ แต่ธนาคารนั้นเข้าใจและคืนเงินที่เกิดจากธุรกรรมที่เราไม่ได้เป็นคนทำให้ทั้งหมด ภายในระยะเวลาที่สมเหตุสมผล และที่สำคัญคือ พนักงานที่รับเรื่องได้ส่งเรื่องต่อไปให้แผนกที่รับผิดชอบเรื่องนี้โดยตรง โดยที่เราไม่จำเป็นต้องติดต่อผ่านพนักงานที่ไม่ได้รับผิดชอบเรื่องนี้เหมือนธนาคารต้นเรื่อง ขอชื่นชมความกระตือรือร้นและ empathy ของพนักงานธนาคารกสิกรไทยทุกท่านค่ะ

ป.ล. 2 ขอขอบคุณพี่พนักงานของธนาคารต้นเรื่องในสาขาที่เราไปติดต่อมากๆ ค่ะ ที่ช่วยตามเรื่องให้ ประทับใจที่พี่ได้ช่วยให้บริการเราในขอบเขตที่พี่สามารถทำได้แล้ว

เพิ่มเติม:

ตอนแรก เราไม่มีความตั้งใจจะมาโพสต์ในบอร์ดสาธารณะอย่างนี้ (หรือแม้แต่ในเฟซบุ๊กส่วนตัว) เราต้องการทำตามกระบวนการของธนาคาร แต่ในเมื่อมันล่าช้าขนาดนี้ และธนาคารไม่ใส่ใจกับประเด็นที่เราต้องการจะสื่อว่าธุรกรรมเหล่านั้นเป็นธุรกรรมที่มิชอบ เราคิดว่าเราคงต้องเอาเรื่องของเรามาเตือนคนอื่นให้ระมัดระวังเวลาใช้งานบัตรนี้มากขึ้นค่ะ... เป็นผู้บริโภคประเทศนี้นี่น่าเศร้าจังเลยนะคะ จะฟ้องแต่คนรอบข้างก็บอกอย่าเลย ไม่คุ้ม (ซึ่งความคุ้มไม่คุ้มจริงๆ ก็ไม่สำคัญเท่า ธนาคารไม่ควรปฏิบัติกับผู้บริโภคแบบนี้ต่างหาก)

เมื่อบัตรเสมือนบัตรเดบิตสกุลเงินต่างประเทศถูกขโมย และธนาคารปฏิเสธการคืนเงิน

ขอแชร์ประสบการณ์แย่ๆ กับการใช้บริการบัตรที่เสมือนบัตรเดบิตสกุลเงินต่างประเทศของธนาคารแห่งหนึ่ง

และถือว่าเป็นการเตือนคนที่กำลังใช้บัตรนี้อยู่ หรือคิดจะใช้ว่าให้ระมัดระวังมากๆ ค่ะ

เราไม่เอ่ยชื่อธนาคารนะคะ

5 ก.ค. 2561 (เวลาประเทศไทย ส่วนเวลาตามสถานที่เกิดเหตุคือ 4 ก.ค. ค่ะ)

เราโดนขโมยกระเป๋าสตางค์ และมารู้ตัวอีกทีคือประมาณสามสี่ชั่วโมงหลังจากนั้นว่ากระเป๋าสตางค์ไม่อยู่ในที่ที่เคยอยู่แล้ว เราจึงรีบติดต่อกลับไปหาธนาคาร แต่โทรไม่ติด จึงโทรไปหาคนที่บ้านให้ช่วยต่อสายเราเข้ากับธนาคารเพื่อแจ้งว่าบัตรหาย จึงได้รับแจ้งจากคอลเซ็นเตอร์ว่าให้ปิดการใช้งานบัตรในแอพ (ซึ่งเราไม่ทราบว่ามันไม่เท่ากับการอายัด และทางคอลเซ็นเตอร์ไม่ได้พูดถึงการอายัดเลยสักคำ) และได้สอบถามไปว่าบัตรถูกนำไปใช้ที่ร้านไหนบ้าง (ทราบแต่ชื่อร้าน ไม่ทราบสาขา)

เมื่อปิดแล้วจึงมั่นใจว่า มิจฉาชีพไม่สามารถนำเงินส่วนนั้นไปใช้ได้แล้ว หลังจากนั้นเราจึงพยายามรวบรวมหลักฐานทั้งหมดที่พอจะทำได้เพื่อนำมาประกอบการขอเงินคืนเมื่อกลับไทย

เราได้เอาหลักฐานการตัดบัตรที่ได้จากแอพไปเที่ยวถามตามร้านต่างๆ ในละแวกว่า มีการทำธุรกรรมยอดเงินเท่านี้ๆ ในเวลาเหล่านั้นบ้างไหม จนเจอสาขาที่มิจฉาชีพนำไปใช้ เราจึงขอใบเสร็จจากธุรกรรมนั้น รวมถึงลายเซ็นที่มิจจาชีพใช้ ซึ่งตอนแรกเราคิดว่า ยังไงๆ ลายเซ็นก็ต้องไม่ตรงกับลายเซ็นด้านหลังบัตรแน่ๆ เพราะเราเซ็นเป็นตัวเขียนภาษาไทย แต่ปรากฏว่าเราคิดผิด

ข้อมูลธุรกรรมที่ร้านค้าดึงมาจากฐานข้อมูลของตัวเองนั้นไม่มีลายเซ็น โดยผู้จัดการบอกว่าร้านไม่เก็บลายเซ็นไว้

และที่สำคัญ บัตรนั้นมีระบบการยืนยันตัวผู้ใช้ด้วย PIN แต่ธุรกรรมเหล่านั้นก็ได้รับการอนุมัติโดยที่ไม่ต้องใส่ PIN เช่นกัน

เมื่อเรากลับไทย เราได้นำหลักฐานทุกอย่าง ทั้งใบแจ้งความ สกรีนช็อตธุรกรรมการเข้าออกของเงินที่ถ่ายจากแอพ สำเนาใบเสร็จต่างๆ ที่ขอมาจากร้านค้า ไปมอบให้สาขาหนึ่งของธนาคารแห่งนั้น

แต่ตลอดระยะเวลาประมาณเกือบๆ 7 เดือน ธนาคารเงียบหายไปตลอด ไม่เคยติดต่อมาก่อน ไม่ว่าจะเคยสัญญาอะไรไว้ เช่น จะติดต่อมาภายใน 30 วัน แต่ 90 วันแล้วก็ยังไม่เห็นมี หรือแจ้งว่าจะส่งเอกสารมาให้ภายในวันที่เท่านี้ๆ แต่ทุกอย่างก็ไม่เคยเกิดขึ้นตามกรอบเวลาที่พนักงานธนาคารแจ้งไว้ เราขอติดต่อกับฝ่ายที่ดูแลเรื่องแบบนี้โดยตรง แต่เราไม่สามารถติดต่อได้ ไม่ว่าจะด้วยนโยบายหรือระเบียบปฏิบัติอะไรของธนาคารก็ตาม

และงงยิ่งไปกว่านั้นคือ หลังจากที่เราอายัดบัตรแล้ว เราพบว่ายังมีการตัดเงินจากบัตรนั้นอยู่

ซึ่งเป็นเรื่องที่น่าผิดหวังมาก หลังจากที่ผิดหวังจากระบบความปลอดภัยของ PIN มาแล้ว

และวันนี้ 30 ม.ค.

ธนาคารได้ปฏิเสธว่าไม่รับผิดชอบใดๆ โดยอ้างว่า ธุรกรรมที่มิจฉาชีพทำนั้นเป็น "ลูกค้า ทำรายการเอง" ทั้งๆ หลักฐานต่างๆ ที่ใช้พิสูจน์ว่าเราไม่ได้เป็นคนทำธุรกรรมให้ไปแล้ว

รวมทั้งแจ้งว่าช่วงเวลาที่เราอายัดบัตรนั้นห่างกับช่วงเวลาที่ทำธุรกรรมครั้งสุดท้ายมากเกินไป

"ซึ่งพิจารณาแล้วว่าช่วงเวลาห่างกันมากเกินไปที่ธนาคารจะสามารถรับผิดชอบได้"

ด้านล่างคือหลักฐานที่ธนาคารส่งมาเพื่อปฏิเสธการรับผิดชอบ โดยธุรกรรมที่ไฮไลท์สีเหลืองคือธุรกรรมที่เราไม่ได้เป็นคนทำค่ะ

จากช่วงเวลาในตารางดังกล่าว จะเห็นว่ามีความพยายามรูดบัตรนั้น 3 ครั้งในช่วงเวลาใกล้เคียงกัน โดยที่แต่ละครั้งห่างกันไม่ถึง 1 นาที

ซึ่งเป็นไปได้ว่า

1. ผู้ใช้บัตรไม่แน่ใจว่าในบัตรนั้นมีเงินจำนวนเท่าไร หรือสามารถทำธุรกรรมที่มีเงินจำนวนมากภายในครั้งเดียวได้ไหม จึงตัดสินใจแยกทำสามธุรกรรม

2. ธุรกรรมที่เกิดขึ้นในช่วงเวลา 03:14:14 ไม่สำเร็จ เนื่องจากยอดเงินในบัตรมีเหลือน้อยกว่ายอดเงินในธุรกรรม ซึ่งตรงนี้ ถึงแม้มันอาจจะยังเป็นข้อมูลที่ไม่พอจะนำไปสู่สรุปว่าเราไม่ได้เป็นคนทำธุรกรรม แต่ถ้าคิดแบบสามัญสำนึกปกติ เจ้าของบัตรจะไม่ทราบได้อย่างไรว่าเงินในบัตรเหลือเท่าไร ถึงเอาไปรูดแล้วพบว่ายอดเงินไม่พอ

3. อีกประมาณเกือบชั่วโมง บัตรนั้นถูกนำไปรูดอีกโดยยอดเงินน้อยกว่าครั้งก่อนเกือบ 8 เท่า เพราะผู้ใช้บัตรพอจะทราบแล้วว่ายอดเงินในบัตรมีเหลือน้อยกว่ายอดเงินในธุรกรรมครั้งก่อนที่พยายามทำ

4. หลังจากนั้นเราได้ปิดการใช้งานบัตรตามคำแนะนำของคอลเซ็นเตอร์ เห็นได้จากธุรกรรมในบรรทัดสุดท้าย เวลา 09:07:31 ว่า "deny, do not honor" ซึ่งทำให้ทราบได้ว่า หลังจากที่เราปิดการใช้งานบัตรแล้ว มิจจาชีพยังพยายามนำบัตรไปใช้ ซึ่งอันนี้เป็นข้อมูลที่หนักแน่นกว่าข้อ (3) ที่ว่า เป็นไปไม่ได้ที่เราจะเป็นคนทำธุรกรรมนั้น เพราะวิญญูชนทั่วไปคงไม่เอาบัตรที่ตัวเองเพิ่งจะปิดการใช้งานไปหมาดๆ ไปรูด นอกเสียจากว่าคนที่รูดจะไม่ใช่เจ้าของบัตร

จากนั้นเราก็พยายามติดต่อหาคอลเซ็นเตอร์เพื่อขอเอกสารการปฏิเสธการทำธุรกรรม (ที่คอลเซ็นเตอร์สัญญาว่าจะส่งให้ แต่สิ่งนั้นก็ไม่เคยเกิดขึ้น) และได้รับคำแนะนำจากคอลเซ็นเตอร์ท่านนี้ว่าให้อายัดบัตร (ซึ่งก่อนหน้านี้ไม่มีคำว่าอายัดออกจากปากคอลเซ็นเตอร์คนแรก มีเพียงแค่ให้ปิดการใช้งาน) เราจึงดำเนินการอายัดในเวลา 15:28 ของวันที่ 5 ก.ค. (เวลาไทย)

เราผิดหวังกับกระบวนการทำงานของธนาคารแห่งนี้มากๆ ค่ะ และไม่เชื่อมั่นในความปลอดภัยอีกต่อไป (ขนาดอายัดแล้ว สองสามเดือนต่อมายังมียอดหายไปเลย...) ทำไมธนาคารจึงอนุมัติให้เกิดธุรกรรมนั้นโดยไม่ใส่ PIN และธนาคารผลักภาระให้ผู้บริโภค ทั้งๆ ที่ตัวเองมีความสามารถในการตรวจสอบว่าลายเซ็นในสลิปนั้นว่าตรงกับลายเซ็นเจ้าของบัตรหรือไม่ และหากพบว่าไม่ตรง ทางธนาคารควรไปเรียกร้องเก็บเงินจากร้านค้าแทน ด้วยเหตุที่ร้านค้าไม่มีการตรวจสอบอย่างรัดกุม ไม่ใช่มาเรียกเก็บจากผู้บริโภคแบบนี้ และทางเราเองก็ไม่ได้นิ่งนอนใจเมื่อพบว่าบัตรถูกขโมยไป เพราะเราก็ดำเนินการต่างๆ โดยทันทีและเร็วที่สุดเท่าที่เป็นไปได้แล้ว ตามที่ธนาคารเอามาอ้างแล้ว

"กรณีบัตร [ชื่อผลิตภัณฑ์บัตรของธนาคาร] สูญหาย ผู้ขอใช้บริการจะต้องทำการแจ้งธนาคารโดยทันทีหรือเร็วที่สุดที่เป็นไปได้เพื่อทำการอายัดบัตรผ่านช่องทางที่ธนาคารกำหนด คือ ศูนย์บริการลูกค้า [หมายเลขโทรศัพท์] หรือช่องทางอื่นตามที่ธนาคารกำหนด"

เรียกว่าธนาคารได้ผลักภาระให้ผู้บริโภคต้องรับผิดชอบในขอบข่ายที่เกินกว่าคนปกติทั่วไปจะคาดการณ์ได้

ใครคิดจะใช้บริการบัตรนี้ของธนาคารก็อยากให้คิดดูดีๆ นะคะ

เราผิดที่เราไม่ระมัดระวังจนทำให้บัตรถูกขโมย แต่เรื่องนี้ก็ควรจะเป็นความผิดของธนาคารด้วย ธนาคารน่าจะทำผิดต่อประกาศของธนาคารแห่งประเทศไทยเรื่องมาตรการการยืนยันตัวตน ความปลอดภัยแทบจะเป็น 0 บัตรสามารถนำไปใช้ได้โดยไม่ต้องเซ็น (หรือเซ็น แต่ถ้าลายเซ็นไม่ตรง แล้วคุณไปเรียกร้อง ธนาคารก็ไม่สนใจอยู่ดี) และไม่ต้องใส่ PIN ดังนั้น ถ้าบัตรถูกนำไปใช้โดยไม่ได้รับอนุญาตจากเจ้าของบัตร หรือเกิดธุรกรรมที่มองมุมไหนก็ไม่ใช่ธุรกรรมที่ถูกต้อง คุณต้องรับความเสี่ยงและรับภาระเองไปเต็มๆ ค่ะ ธนาคารไม่มีการตรวจสอบตามที่จำเป็นเมื่อเกิดเรื่อง สิ่งที่ธนาคารทำมีแค่บอกว่า มีธุรกรรม "ที่ลูกค้าเป็นคนทำ" เกิดเวลานี้ๆ นะ -- ซึ่งเป็นข้อมูลที่ลูกค้าทราบอยู่แล้ว และธนาคารไม่สนใจ แม้ว่าจะพยายามส่งหลักฐานว่าลูกค้าไม่ได้เป็นคนทำ

เรายอมรับว่าบัตรนี้เป็นผลิตภัณฑ์ที่สะดวกสบายมาก และมั่นใจในความปลอดภัยระดับหนึ่งเลยเพราะทุกครั้งที่เราใช้เราก็ต้องยืนยันตัวตนที่ POS ตลอด แต่พอเกิดเหตุการณ์นี้ขึ้น ธนาคารนี้คงไม่อยู่ในตัวเลือกการใช้บริการของเราและครอบครัวอีกต่อไปค่ะ

ป.ล. บัตรอื่นเราก็โดนเอาไปรูดค่ะ และเราก็ส่งหลักฐานให้ธนาคารนั้นเหมือนที่เราส่งให้ธนาคารแห่งนี้ แต่ธนาคารนั้นเข้าใจและคืนเงินที่เกิดจากธุรกรรมที่เราไม่ได้เป็นคนทำให้ทั้งหมด ภายในระยะเวลาที่สมเหตุสมผล และที่สำคัญคือ พนักงานที่รับเรื่องได้ส่งเรื่องต่อไปให้แผนกที่รับผิดชอบเรื่องนี้โดยตรง โดยที่เราไม่จำเป็นต้องติดต่อผ่านพนักงานที่ไม่ได้รับผิดชอบเรื่องนี้เหมือนธนาคารต้นเรื่อง ขอชื่นชมความกระตือรือร้นและ empathy ของพนักงานธนาคารกสิกรไทยทุกท่านค่ะ

ป.ล. 2 ขอขอบคุณพี่พนักงานของธนาคารต้นเรื่องในสาขาที่เราไปติดต่อมากๆ ค่ะ ที่ช่วยตามเรื่องให้ ประทับใจที่พี่ได้ช่วยให้บริการเราในขอบเขตที่พี่สามารถทำได้แล้ว

เพิ่มเติม:

ตอนแรก เราไม่มีความตั้งใจจะมาโพสต์ในบอร์ดสาธารณะอย่างนี้ (หรือแม้แต่ในเฟซบุ๊กส่วนตัว) เราต้องการทำตามกระบวนการของธนาคาร แต่ในเมื่อมันล่าช้าขนาดนี้ และธนาคารไม่ใส่ใจกับประเด็นที่เราต้องการจะสื่อว่าธุรกรรมเหล่านั้นเป็นธุรกรรมที่มิชอบ เราคิดว่าเราคงต้องเอาเรื่องของเรามาเตือนคนอื่นให้ระมัดระวังเวลาใช้งานบัตรนี้มากขึ้นค่ะ... เป็นผู้บริโภคประเทศนี้นี่น่าเศร้าจังเลยนะคะ จะฟ้องแต่คนรอบข้างก็บอกอย่าเลย ไม่คุ้ม (ซึ่งความคุ้มไม่คุ้มจริงๆ ก็ไม่สำคัญเท่า ธนาคารไม่ควรปฏิบัติกับผู้บริโภคแบบนี้ต่างหาก)