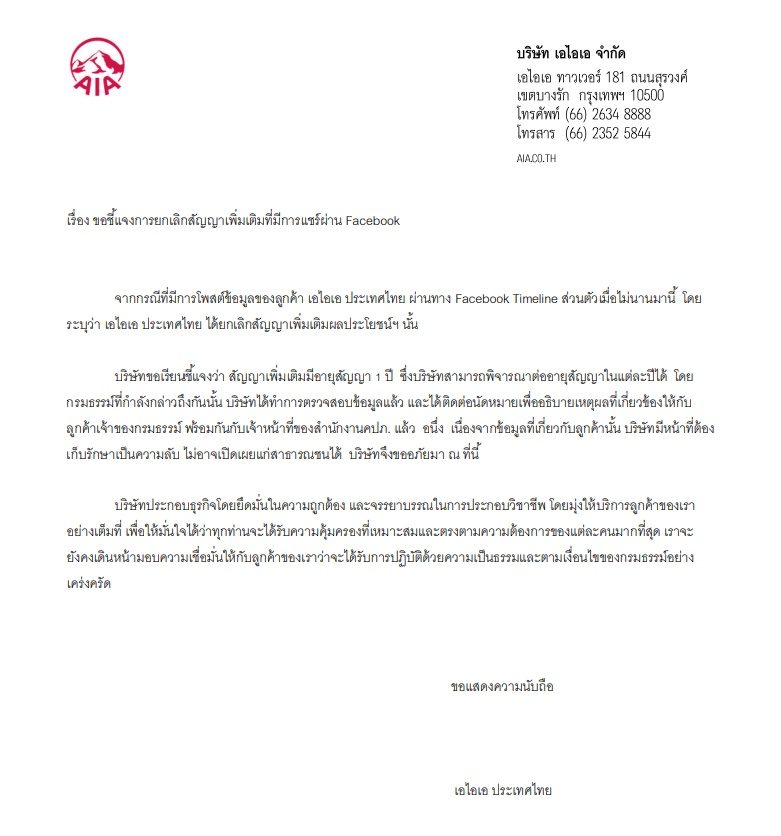

คือผมมีเรื่องชวนสงสัยหน่อยครับ ข่าวดังจากเฟสบุ๊ก (ที่ตอนนี้ลบออกจากเฟสบุ๊กแล้วอ่านได้จากลิ้งข่าวข้างล่าง) ผมติดตามอ่านและตามข้อมูลมาพอสมควร

คำถามชวนสงสัย เหมือนที่ทุกท่านทราบดีครับว่าประกันสุขภาพของบริษัทประกันชีวิตทั้งหลาย เป็นประกันเพิ่มเติม หรือประกันพ่วง แล้วแต่ใครจะเรียก

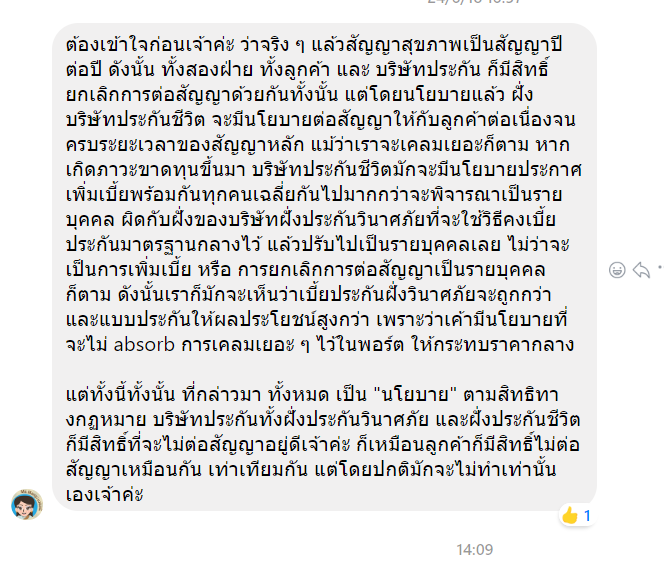

แต่ไม่ใช่ประกันหลัก ซึ่งกฎหมายไม่ได้บังคับให้ต่อทุกปี ปกติความเห็นส่วนตัวที่ประกันชีวิตขายประกันสุขภาพราคาแพงกว่าบริษัทประกันวินาศภัยได้นี้ ต้องมีข้อดี ผมได้เคยลองปรึกษาทาง คปภ และทางแม่มณีเกี่ยวกับกรณีนี้ ซึ่งก็บอกว่าส่วนใหญ่บริษัทประกันชีวิตใช้ความเชื่อใจ ต่อให้เครมเยอะจนขาดทุน ก็ประกาศปิดโครงการแล้วยังคงลูกค้าเดิมต่อ หรือเพิ่มเบี้ยทุกคนคนละนิด เพราะจะมีราคากลางที่เป็นมาตรฐานไว้ คนนี้เครมเยอะ เฉลี่ยกับคนไม่เครมกับเครมน้อย ซึ่งราคาจึงแพงเป็นปกติ (แต่ตัวแทนหลายที่อาจจะบอกว่ารอไม่เครมถ้า 2 ปีขึ้นไปประกันไม่สนใจแล้วซึ่งไม่จริง)

คำถามของผมคือในกรณีเคสนี้เกิดขึ้นแล้ว ผู้เสียหายคนนี้ทำประกันสุขภาพ AจามA มา 3 ปี กำลังขึ้นปีที่ 4 จ่ายเบี้ยแบบราย 3 เดือนโดยที่ไม่เคยมีการขาดการจ่ายแม้แต่ครั้งเดียว พอเครมเยอะ ปรากฏว่าทาง AจามA ยกเลิกสัญญาไม่ต่อ แล้วบอกว่าไม่บอกเหตุผลใดๆทั้งสิ้นเพราะมีสิทธิที่จะไม่บอกเนื่องจากสัญญาปีต่อปี ถ้าแบบนี้การทำประกันสุขภาพกับบริษัทประกันชีวิต จะแตกต่างกับประกันสุขภาพกับบริษัทประกันวินาศภัยได้อย่างไร

ถ้าสมมุติผมทำประกันตั้งแต่อายุ 25 ปี ตอน 40 ปีผมเป็นโรคไต อายุ 41 ปีประกันไม่ต่อผมเนื่องจากกลัวผมเครมเยอะไป

อยากสอบถามชาวๆพันทิปกันว่า มีความเห็นว่าอย่างไรครับกับกรณีแบบนี้ หรือควรจะเปลี่ยนเป็นประกันสุขภาพแบบวินาศภัยกันไปเลย

อันที่จริงบริษัท AจามA ที่ผมเป็นลูกค้าอยู่และซื้ออยู่ทุกวันนี้ จุดแข็งของเค้าคือบริษัทที่ใหญ่ มีความน่าเชื่อถือสูง มั่นคง คิดว่าจะดูแลเราได้จริง ซึ่งเมื่อเทียบกับผลิตภัณฑ์ของเค้าแล้วค่อนข้างแพงกว่าบริษัทอื่นแทบทุกอย่าง แต่แล้วถ้าบริษัทนี้ไม่สามารถสร้างความเชื่อมั่นได้ ผมไม่มั่นใจว่ามีอะไรเป็นจุดแข็งเพื่อที่จะขายสินค้าต่อไป

Ref

https://www.dailynews.co.th/regional/689015

https://news.mthai.com/general-news/702672.html

คำว่าโดยปกติจะไม่ทำกัน ตอนนี้ประกันเริ่มทำกันแล้ว ผมละกลัวเลย ทำประกันเจ้านี้มาห้าปีแล้วไม่เคยเครม เอาไงดี ปีนึงเสียไม่ใช่เยอะๆ อนาคตผมเป็นโรคไต หัวใจ ผมโดนเทมั้ยเนี่ยยย

จากข่าวดัง ประกัน เอจามเอ ที่เทสัญญาประกันสุขภาพหลังลูกค้าอุส่าทำมา 3 ปีเข้าปีที่ 4

คำถามชวนสงสัย เหมือนที่ทุกท่านทราบดีครับว่าประกันสุขภาพของบริษัทประกันชีวิตทั้งหลาย เป็นประกันเพิ่มเติม หรือประกันพ่วง แล้วแต่ใครจะเรียก

แต่ไม่ใช่ประกันหลัก ซึ่งกฎหมายไม่ได้บังคับให้ต่อทุกปี ปกติความเห็นส่วนตัวที่ประกันชีวิตขายประกันสุขภาพราคาแพงกว่าบริษัทประกันวินาศภัยได้นี้ ต้องมีข้อดี ผมได้เคยลองปรึกษาทาง คปภ และทางแม่มณีเกี่ยวกับกรณีนี้ ซึ่งก็บอกว่าส่วนใหญ่บริษัทประกันชีวิตใช้ความเชื่อใจ ต่อให้เครมเยอะจนขาดทุน ก็ประกาศปิดโครงการแล้วยังคงลูกค้าเดิมต่อ หรือเพิ่มเบี้ยทุกคนคนละนิด เพราะจะมีราคากลางที่เป็นมาตรฐานไว้ คนนี้เครมเยอะ เฉลี่ยกับคนไม่เครมกับเครมน้อย ซึ่งราคาจึงแพงเป็นปกติ (แต่ตัวแทนหลายที่อาจจะบอกว่ารอไม่เครมถ้า 2 ปีขึ้นไปประกันไม่สนใจแล้วซึ่งไม่จริง)

คำถามของผมคือในกรณีเคสนี้เกิดขึ้นแล้ว ผู้เสียหายคนนี้ทำประกันสุขภาพ AจามA มา 3 ปี กำลังขึ้นปีที่ 4 จ่ายเบี้ยแบบราย 3 เดือนโดยที่ไม่เคยมีการขาดการจ่ายแม้แต่ครั้งเดียว พอเครมเยอะ ปรากฏว่าทาง AจามA ยกเลิกสัญญาไม่ต่อ แล้วบอกว่าไม่บอกเหตุผลใดๆทั้งสิ้นเพราะมีสิทธิที่จะไม่บอกเนื่องจากสัญญาปีต่อปี ถ้าแบบนี้การทำประกันสุขภาพกับบริษัทประกันชีวิต จะแตกต่างกับประกันสุขภาพกับบริษัทประกันวินาศภัยได้อย่างไร

ถ้าสมมุติผมทำประกันตั้งแต่อายุ 25 ปี ตอน 40 ปีผมเป็นโรคไต อายุ 41 ปีประกันไม่ต่อผมเนื่องจากกลัวผมเครมเยอะไป

อยากสอบถามชาวๆพันทิปกันว่า มีความเห็นว่าอย่างไรครับกับกรณีแบบนี้ หรือควรจะเปลี่ยนเป็นประกันสุขภาพแบบวินาศภัยกันไปเลย

อันที่จริงบริษัท AจามA ที่ผมเป็นลูกค้าอยู่และซื้ออยู่ทุกวันนี้ จุดแข็งของเค้าคือบริษัทที่ใหญ่ มีความน่าเชื่อถือสูง มั่นคง คิดว่าจะดูแลเราได้จริง ซึ่งเมื่อเทียบกับผลิตภัณฑ์ของเค้าแล้วค่อนข้างแพงกว่าบริษัทอื่นแทบทุกอย่าง แต่แล้วถ้าบริษัทนี้ไม่สามารถสร้างความเชื่อมั่นได้ ผมไม่มั่นใจว่ามีอะไรเป็นจุดแข็งเพื่อที่จะขายสินค้าต่อไป

Ref https://www.dailynews.co.th/regional/689015

https://news.mthai.com/general-news/702672.html

คำว่าโดยปกติจะไม่ทำกัน ตอนนี้ประกันเริ่มทำกันแล้ว ผมละกลัวเลย ทำประกันเจ้านี้มาห้าปีแล้วไม่เคยเครม เอาไงดี ปีนึงเสียไม่ใช่เยอะๆ อนาคตผมเป็นโรคไต หัวใจ ผมโดนเทมั้ยเนี่ยยย